Europe Liquid Roofing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.04 Billion

USD

4.06 Billion

2023

2033

USD

2.04 Billion

USD

4.06 Billion

2023

2033

| 2024 –2033 | |

| USD 2.04 Billion | |

| USD 4.06 Billion | |

| % | |

Mercado europeo de cubiertas líquidas, por tipo (recubrimientos bituminosos, recubrimientos acrílicos, membranas elastoméricas, recubrimientos de silicona, híbridos de PU/acrílico, recubrimientos de poliuretano, recubrimientos epóxicos, cauchos EPDM y otros), tipo de cubierta (cubierta plana, cubierta inclinada, dentada y otros), sustrato (hormigón, compuesto, metal y otros), instalación (renovación de cubiertas y reparaciones y nueva construcción), usuario final (edificio residencial, edificio comercial, edificio industrial e infraestructura pública): tendencias de la industria y pronóstico hasta 2033.

Análisis y perspectivas del mercado de cubiertas líquidas en Europa

La creciente demanda de soluciones de impermeabilización y el mayor enfoque en el crecimiento de la construcción y la infraestructura surgirán como los principales factores impulsores del crecimiento del mercado. El creciente uso de cubiertas líquidas de poliuretano 2k agravará aún más el crecimiento del mercado. La creciente concienciación sobre la restauración de cubiertas son otros factores que impulsan el crecimiento del mercado. Sin embargo, la fluctuación de los precios de las materias primas para los productos de cubiertas líquidas y la disponibilidad de sustitutos alternativos actuarán como una restricción del crecimiento del mercado.

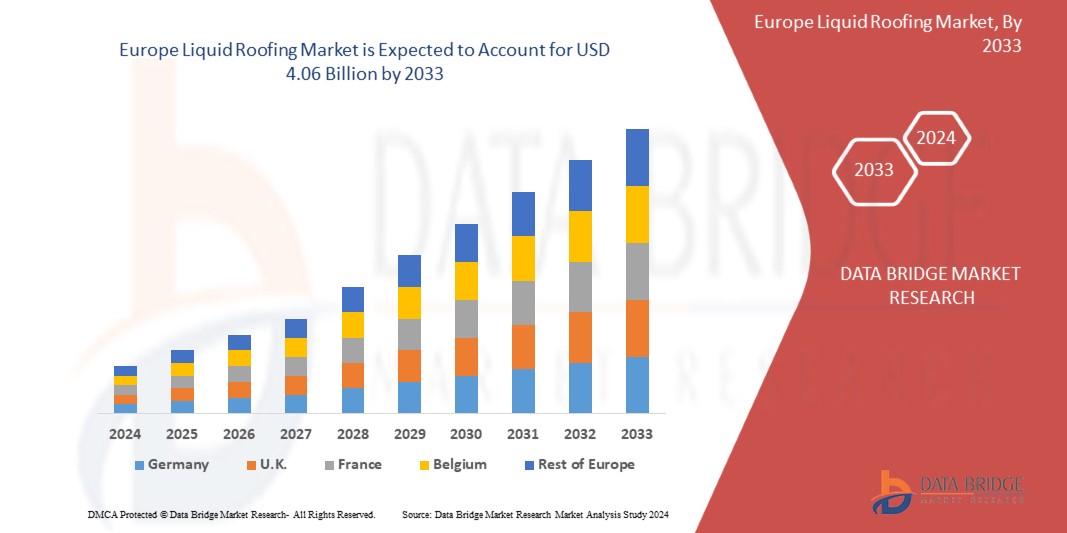

Data Bridge Market Research analiza que se espera que el mercado europeo de techos líquidos alcance los USD 4.060 millones para 2033 desde los USD 2.040 millones en 2023, creciendo con una CAGR del 7,1% en el período de pronóstico de 2024 a 2033.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2024 a 2033 |

|

Año base |

2023 |

|

Años históricos |

2022 (personalizable para 2016-2021) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD |

|

Segmentos cubiertos |

Tipo (recubrimientos bituminosos, recubrimientos acrílicos, membranas elastoméricas , recubrimientos de silicona, híbridos de PU/acrílico, recubrimientos de poliuretano , recubrimientos epóxicos , cauchos EPDM y otros), tipo de techo (techo plano, techo inclinado, techo en diente de sierra y otros), sustrato (hormigón, compuesto, metal y otros), instalación (renovación y reparación de techos y nueva construcción), usuario final (edificio residencial, edificio comercial, edificio industrial e infraestructura pública) |

|

Países cubiertos |

Alemania, Reino Unido, Francia, Italia, Rusia, España, Turquía, Países Bajos, Suiza, Bélgica y resto de Europa. |

|

Actores del mercado cubiertos |

Entre otras, RPM International Inc., 3M, BASF SE, Henkel Corporation, Sika AG, BMI Group Holdings UK Limited, SOPREMA, SAINT-GOBAIN, Dow, Johns Manville, MAPEI SpA, Akzo Nobel NV, Henry Company, KRATON CORPORATION, Pidilite Industries Ltd., Garland Industries, Inc., GAF, Inc., HB Fuller Company, Triflex (UK) Limited, Polyroof Products Ltd, Gaco, KEMPER SYSTEM, Triton Systems., Liquid Roofing Systems Ltd, ALT Global, LLC, Restec Roofing y Widopan Products GmbH. |

Definición de mercado

El mercado de cubiertas líquidas se refiere al segmento dentro de la industria de la construcción que se ocupa de la aplicación de membranas o revestimientos líquidos a los techos con fines de impermeabilización y protección. Estos materiales líquidos para cubiertas suelen estar compuestos de polímeros, betún, resinas y diversos aditivos, lo que proporciona flexibilidad, durabilidad y resistencia a la intemperie. El mercado abarca productos utilizados tanto en proyectos de nueva construcción como en la renovación de techos existentes en edificios residenciales, comerciales, industriales e institucionales.

Dinámica del mercado de cubiertas líquidas en Europa

En esta sección se aborda la comprensión de los factores impulsores, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Demanda creciente de soluciones de impermeabilización

El cambio climático trae consigo fenómenos meteorológicos más extremos, por lo que la necesidad de proteger los edificios y la infraestructura de los daños causados por el agua se vuelve primordial. Los techos líquidos ofrecen una solución versátil y duradera para impermeabilizar techos planos o de poca pendiente, lo que los convierte en una opción popular para aplicaciones comerciales, residenciales e industriales.

Uno de los factores clave que impulsan la creciente demanda de cubiertas líquidas es su capacidad de proporcionar una protección perfecta contra la infiltración de agua. Los materiales tradicionales para cubiertas, como el asfalto o el metal, pueden desarrollar juntas con el tiempo, que pueden convertirse en puntos vulnerables a la penetración de agua. Las cubiertas líquidas, por otro lado, forman una membrana continua sobre la superficie del techo, sellando eficazmente cualquier punto de entrada potencial de agua. Esta naturaleza sin juntas no solo mejora el rendimiento de la impermeabilización, sino que también reduce la probabilidad de filtraciones y daños posteriores a la estructura subyacente.

- Mayor atención al crecimiento de la construcción y la infraestructura

Tanto los gobiernos como los sectores privados están invirtiendo fuertemente en la construcción de nuevas estructuras y la renovación de las existentes para satisfacer las demandas de la creciente población y la urbanización. Este aumento en las actividades de construcción genera una fuerte demanda de soluciones para techos que no solo sean duraderas y confiables, sino también rentables y fáciles de instalar, cualidades en las que sobresalen los sistemas de techado líquido.

Los techos líquidos ofrecen varias ventajas en comparación con los materiales tradicionales, lo que los convierte en una opción atractiva para diversos proyectos de construcción. Su aplicación sin juntas garantiza un sellado hermético, lo que evita fugas y daños por agua, lo que es fundamental para mantener la integridad de los edificios y la infraestructura. Además, los sistemas de techos líquidos se pueden aplicar a geometrías de techo complejas y superficies irregulares, lo que ofrece versatilidad en el diseño y la construcción. Estas cualidades hacen que los techos líquidos sean especialmente adecuados para proyectos a gran escala donde la velocidad, la eficiencia y el rendimiento a largo plazo son primordiales.

Oportunidad

- Demanda creciente de cubiertas líquidas ecológicas

La conciencia sobre los problemas ambientales sigue aumentando y se presta cada vez más atención a las prácticas de construcción sostenibles. Los techos líquidos ecológicos, que utilizan materiales y técnicas respetuosos con el medio ambiente, se ajustan bien a esta tendencia. Tanto los consumidores como las empresas priorizan cada vez más las soluciones que minimizan el impacto ambiental, lo que hace que los techos líquidos ecológicos sean una opción atractiva tanto para proyectos de nueva construcción como de renovación de techos.

Además, los avances en la tecnología y la ciencia de los materiales han llevado al desarrollo de innovadores productos líquidos ecológicos para techos que ofrecen un rendimiento y una durabilidad superiores en comparación con los materiales para techos tradicionales. Estos avances incluyen una mayor resistencia a la intemperie, mejores propiedades de aislamiento y una vida útil más prolongada, lo que convierte a los techos líquidos ecológicos en una opción atractiva para los propietarios de edificios que buscan invertir en soluciones sostenibles a largo plazo.

Restricciones/ Desafíos

- Precios fluctuantes de las materias primas para productos de techado líquido

Las fluctuaciones en los precios de las materias primas para los productos líquidos para techos han tenido un impacto significativo durante mucho tiempo en los fabricantes, los contratistas y, en última instancia, los consumidores debido a la interrupción en las cadenas de suministro, lo que aumenta los costos de producción. La volatilidad en los costos de las materias primas influye directamente en los gastos generales de producción, lo que genera incertidumbres en las estrategias de precios y los márgenes de ganancia. Esta imprevisibilidad puede obstaculizar el crecimiento del mercado, ya que los fabricantes pueden tener dificultades para mantener precios competitivos y, al mismo tiempo, garantizar la rentabilidad. Además, los aumentos repentinos en los precios de las materias primas pueden interrumpir las cadenas de suministro y los cronogramas de producción, lo que provoca demoras en los cronogramas de los proyectos y potencialmente aumenta los costos para los usuarios finales.

Además, la fluctuación de los precios de las materias primas crea una barrera de entrada para nuevos actores en el mercado. La incertidumbre en torno a los costos de los insumos dificulta que las empresas emergentes y las pequeñas empresas establezcan estructuras de precios estables y compitan con las empresas establecidas. Esta dinámica puede limitar la innovación y la diversidad del mercado, ya que las empresas pueden estar más inclinadas a centrarse en medidas de ahorro de costos en lugar de invertir en iniciativas de I+D para mejorar la calidad y el rendimiento de los productos.

- Los techos líquidos se vuelven resbaladizos con el tiempo

Teniendo en cuenta el mercado, comprender el fenómeno de las superficies resbaladizas es crucial tanto para los fabricantes como para los consumidores. Abordar las preocupaciones relacionadas con el resbalamiento de las superficies se vuelve imperativo para garantizar la seguridad y la eficacia de estos sistemas de techado, ya que la demanda de soluciones de techado líquido sigue aumentando a nivel mundial.

Acontecimientos recientes

- En diciembre de 2022, Dow se asoció con AB Specialty Silicones para distribuir revestimientos elastoméricos para techos, mejorando el acceso al mercado y apoyando los objetivos de sostenibilidad. Esta colaboración aprovecha la experiencia de AB Specialty Silicones y la inversión de Dow en capacidad de polímeros de silicona, promoviendo la adopción de revestimientos duraderos y altamente reflectantes para la eficiencia energética y la reducción del calor urbano.

- En diciembre de 2022, Akzo Nobel NV amplía su cartera de recubrimientos de alto rendimiento mediante la adquisición del negocio de recubrimientos líquidos para ruedas de Lankwitzer Lackfabrik. Esta operación refuerza la posición de AkzoNobel al ampliar su gama de productos innovadores, complementando su oferta existente de recubrimientos en polvo. En conclusión, la adquisición consolida la presencia de AkzoNobel en la industria de los recubrimientos, prometiendo capacidades mejoradas y diversidad de productos.

Alcance del mercado de cubiertas líquidas en Europa

El mercado europeo de cubiertas líquidas se divide en cinco segmentos importantes que se basan en el tipo, el tipo de cubierta, el sustrato, la instalación y el usuario final. El crecimiento entre segmentos le ayuda a analizar nichos de crecimiento y estrategias para abordar el mercado y determinar sus áreas de aplicación principales y las diferencias en sus mercados objetivo.

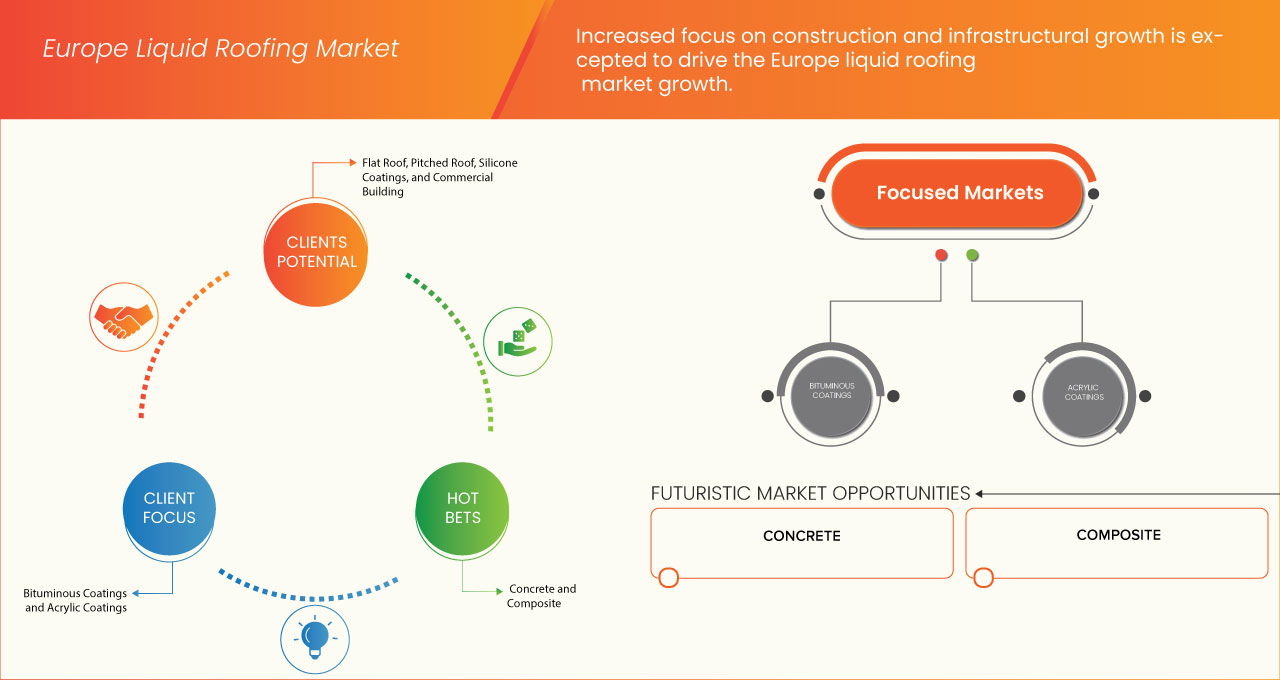

Tipo

- Recubrimientos bituminosos

- Recubrimientos acrílicos

- Membranas elastoméricas

- Recubrimientos de silicona

- Híbridos de PU y acrílico

- Recubrimientos de poliuretano

- Recubrimientos epoxi

- Cauchos EPDM

- Otros

Según el tipo, el mercado europeo de cubiertas líquidas está segmentado en recubrimientos bituminosos, recubrimientos acrílicos, membranas elastoméricas, recubrimientos de silicona, híbridos de PU/acrílico, recubrimientos de poliuretano, recubrimientos epoxi, cauchos EPDM y otros.

Tipo de techo

- Techo plano

- Techo inclinado

- Diente de sierra

- Otros

Según el tipo de techo, el mercado europeo de techos líquidos se segmenta en techo plano, techo inclinado, techo de dientes de sierra y otros.

Sustrato

- Concreto

- Compuesto

- Metal

- Otros

Sobre la base del sustrato, el mercado europeo de cubiertas líquidas está segmentado en hormigón, compuesto, metal y otros.

Instalación

- Renovación de techos y reparaciones

- Nueva construcción

En función de la instalación, el mercado europeo de cubiertas líquidas se segmenta en renovación y reparación de cubiertas y nuevas construcciones.

Usuario final

- Edificio residencial

- Edificio comercial

- Edificio industrial

- Infraestructura pública

Según el usuario final, el mercado europeo de techos líquidos está segmentado en edificios residenciales, edificios comerciales, edificios industriales e infraestructura pública.

Análisis y perspectivas regionales del mercado de cubiertas líquidas en Europa

El mercado europeo de techos líquidos está segmentado en cinco segmentos notables que se basan en el tipo, el tipo de techo, el sustrato, la instalación y el usuario final.

Según el país, el mercado está segmentado en Alemania, Reino Unido, Francia, Italia, Rusia, España, Turquía, Países Bajos, Suiza, Bélgica y resto de Europa.

Se espera que Alemania domine el mercado europeo de techos líquidos con el aumento de las actividades de construcción en los sectores residencial, comercial e industrial.

La sección de países del informe también proporciona factores individuales que impactan en el mercado y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como nuevas ventas, ventas de reemplazo, demografía del país, leyes regulatorias y aranceles de importación y exportación son algunos de los principales indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas europeas y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales y el impacto de los canales de venta se consideran al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de cubiertas líquidas en Europa

El panorama competitivo del mercado de cubiertas líquidas en Europa proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en I+D, las nuevas iniciativas de mercado, los sitios e instalaciones de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, las aprobaciones de productos, la amplitud y la extensión de los productos, el dominio de las aplicaciones y la curva de vida útil del tipo de producto. Los puntos de datos proporcionados anteriormente solo están relacionados con el enfoque de la empresa en el mercado de cubiertas líquidas en Europa.

Algunos de los principales actores que operan en el mercado europeo de techados líquidos son RPM International Inc., 3M, BASF SE, Henkel Corporation, Sika AG, BMI Group Holdings UK Limited, SOPREMA, Saint-Gobain, Dow, Johns Manville, MAPEI SpA, Akzo Nobel NV, Henry Company (una subsidiaria de Carlisle Companies Inc.), KRATON CORPORATION, Pidilite Industries Ltd., Garland Industries, Inc., GAF, Inc., HB Fuller Company, Triflex (UK) Limited., Polyroof Products Ltd, Gaco., KEMPER SYSTEM, Triton Systems., Liquid Roofing Systems Ltd, ALT Europe, LLC (como subsidiaria de WestWood Kunststofftechnik), Restec Roofing y Widopan Products GmbH, entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.