Europe Medical Nonwoven Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.38 Billion

USD

7.36 Billion

2025

2033

USD

5.38 Billion

USD

7.36 Billion

2025

2033

| 2026 –2033 | |

| USD 5.38 Billion | |

| USD 7.36 Billion | |

| % | |

|

Segmentación del mercado europeo de telas no tejidas para uso médico, por tipo (spun-bond, spun-melt-spun (SMS), drylaid, wet-laid, melt-blown, otros), material (poliéster, polipropileno, polietileno, rayón y otros), tipo de producto (tecnología de higiene y prendas de vestir), usabilidad (desechables y reutilizables), canal de distribución (licitaciones directas, minoristas), usuario final (hospitales, clínicas, atención médica domiciliaria, laboratorios, centros de cirugía ambulatoria y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de productos médicos no tejidos

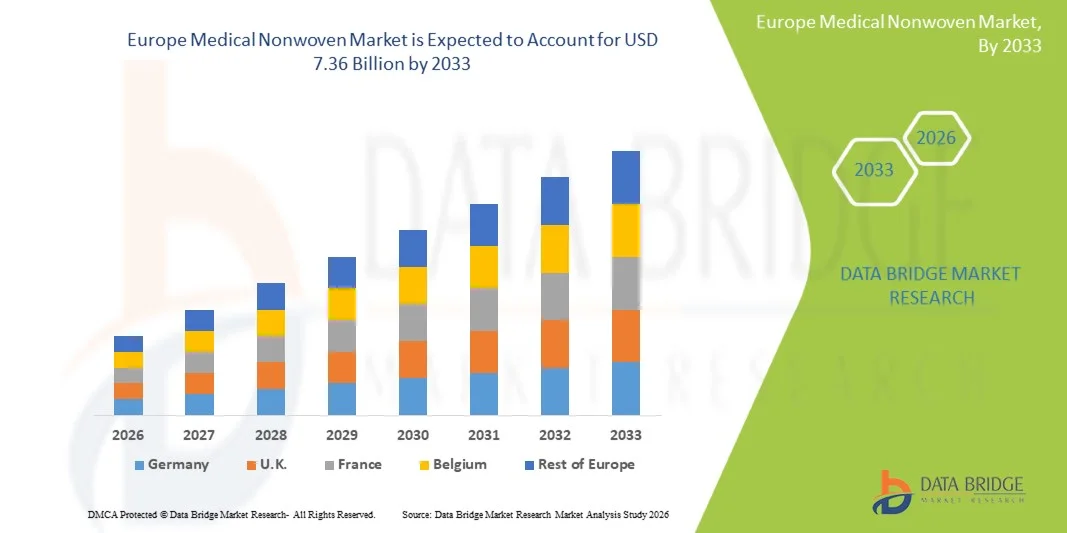

- El tamaño del mercado europeo de tejidos no tejidos médicos se valoró en USD 5.38 mil millones en 2025 y se espera que alcance los USD 7.36 mil millones para 2033 , con una CAGR del 4,00 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de materiales médicos avanzados e innovaciones en productos de higiene sanitaria, lo que lleva a una mayor utilización de telas no tejidas médicas tanto en entornos hospitalarios como ambulatorios.

- Además, la creciente demanda de textiles médicos estériles, rentables y de alto rendimiento para aplicaciones como batas quirúrgicas, campos quirúrgicos, mascarillas y productos para el cuidado de heridas está impulsando la expansión del mercado. Estos factores convergentes están acelerando la adopción de soluciones médicas no tejidas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de tejidos no tejidos para uso médico

- Los productos médicos no tejidos, incluidas batas quirúrgicas, campos médicos, mascarillas y materiales para el cuidado de heridas, son componentes cada vez más vitales en los entornos de atención médica modernos debido a su esterilidad, rentabilidad y capacidad para prevenir infecciones.

- La creciente demanda de telas no tejidas médicas se ve impulsada principalmente por el aumento de los procedimientos quirúrgicos, la creciente conciencia sobre la prevención de infecciones adquiridas en el hospital y la creciente adopción de productos médicos desechables en hospitales e instalaciones ambulatorias.

- El Reino Unido dominó el mercado europeo de productos médicos no tejidos, con la mayor cuota de ingresos, un 38,6 % en 2025, gracias a su avanzado sistema sanitario, la fuerte demanda de productos médicos desechables de alta calidad y los rigurosos protocolos de prevención de infecciones en hospitales y centros quirúrgicos. La existencia de marcos de contratación bien regulados y la alta adopción de batas quirúrgicas, campos, apósitos y productos de higiene no tejidos refuerzan aún más el liderazgo del Reino Unido en Europa.

- Se espera que Alemania sea el país con mayor crecimiento en el mercado europeo de no tejidos médicos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de 2026 a 2033, impulsada por el aumento del volumen de procedimientos quirúrgicos, la mayor inversión en consumibles médicos estériles y la rápida innovación tecnológica en materiales no tejidos. Los crecientes programas de modernización hospitalaria, el énfasis en tejidos sostenibles de alto rendimiento y el creciente uso de equipos de protección desechables en entornos sanitarios están acelerando el crecimiento del mercado alemán.

- El segmento desechable dominó con una participación en los ingresos del 61,4 % en 2025, debido a su amplio uso en batas quirúrgicas, campos, mascarillas y productos de higiene en hospitales y clínicas.

Alcance del informe y segmentación del mercado europeo de tejidos no tejidos médicos

|

Atributos |

Perspectivas clave del mercado europeo de tejidos no tejidos médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de tejidos no tejidos para uso médico

Creciente atención a la higiene y los productos médicos desechables

- Una tendencia significativa y en auge en el mercado europeo global de textiles médicos no tejidos es la creciente demanda de textiles médicos desechables, higiénicos y de alta calidad en hospitales, clínicas y centros de diagnóstico. Esta tendencia se debe a una mayor concienciación sobre el control de infecciones y las normas de seguridad del paciente.

- Por ejemplo, en enero de 2024, Berry Global lanzó su avanzada gama de batas quirúrgicas desechables, con barreras reforzadas contra la penetración microbiana, que se adoptó rápidamente en hospitales de Norteamérica y Europa. De igual manera, Ahlstrom-Munksjö presentó una nueva línea de mascarillas faciales no tejidas en febrero de 2023, diseñadas para cumplir con los estrictos estándares de filtración médica, mejorando así la seguridad en entornos sanitarios.

- El creciente énfasis en la prevención de infecciones y la reducción de las infecciones nosocomiales (IAH) está impulsando a hospitales y profesionales sanitarios a adoptar textiles médicos desechables de alta calidad. Los materiales no tejidos, que ofrecen una resistencia superior a los fluidos, comodidad y rentabilidad, se están convirtiendo en parte integral de los campos quirúrgicos, batas y barreras protectoras.

- Además, la pandemia de COVID-19 ha acelerado la conciencia sobre los productos médicos de un solo uso, lo que refuerza la preferencia por los materiales no tejidos en los centros de salud públicos y privados a nivel mundial.

- La sostenibilidad ambiental está surgiendo como otra tendencia clave, y los fabricantes se centran cada vez más en productos no tejidos biodegradables y reciclables para minimizar los desechos médicos y cumplir con normas regulatorias más estrictas.

Dinámica del mercado europeo de productos médicos no tejidos

Conductor

Creciente demanda de control de infecciones y seguridad sanitaria

- La creciente prevalencia de infecciones adquiridas en el hospital (IAH) y las estrictas normas de higiene en los centros de atención médica son un importante impulsor de la adopción de productos médicos no tejidos.

- Por ejemplo, en marzo de 2025, Kimberly-Clark Health Care amplió su cartera de campos quirúrgicos no tejidos para mejorar la repelencia a fluidos y el rendimiento de barrera, atendiendo así a las crecientes exigencias de seguridad en los quirófanos. Se espera que estas innovaciones fortalezcan la industria de los no tejidos médicos durante el período de pronóstico.

- Los proveedores de atención médica recurren cada vez más a productos desechables no tejidos para garantizar la seguridad del paciente y reducir los riesgos de contaminación durante cirugías, procedimientos de diagnóstico y atención al paciente.

- La conveniencia de los artículos desechables listos para usar, junto con una calidad constante, reduce los requisitos de esterilización y la carga operativa para el personal médico, lo que impulsa aún más la adopción en el mercado.

- La creciente inversión en infraestructura sanitaria en los mercados emergentes y la expansión de hospitales, clínicas y centros de diagnóstico están contribuyendo a una mayor demanda de productos médicos no tejidos.

Restricción/Desafío

“ Preocupaciones ambientales y presiones de costos ”

- A pesar de sus beneficios, los productos médicos no tejidos enfrentan desafíos en términos de sostenibilidad ambiental debido a su naturaleza de un solo uso y su impacto en la eliminación. Los hospitales y los organismos reguladores examinan cada vez más las prácticas de gestión de residuos asociadas con los productos desechables.

- Por ejemplo, los grandes volúmenes de batas, mascarillas y paños desechables han suscitado inquietudes sobre la acumulación en vertederos y la contaminación por microplásticos, lo que ha llevado a algunas instituciones sanitarias a explorar soluciones ecológicas alternativas.

- El costo relativamente alto de los materiales no tejidos avanzados, en particular aquellos con barreras reforzadas contra fluidos o propiedades antimicrobianas, puede ser una barrera para su adopción en mercados sensibles a los precios o en centros de atención médica más pequeños.

- Los fabricantes deben equilibrar el rendimiento del producto con la rentabilidad y al mismo tiempo cumplir con las regulaciones ambientales, lo que puede limitar la implementación rápida en ciertas regiones.

- Superar estos desafíos mediante el desarrollo de productos sustentables, la optimización de costos e incentivos gubernamentales para productos médicos ecológicos será crucial para el crecimiento a largo plazo en el mercado de productos médicos no tejidos de Europa.

Alcance del mercado europeo de productos médicos no tejidos

El mercado está segmentado según tipo, material, tipo de producto, usabilidad, canal de distribución y usuario final.

• Por tipo

Según el tipo, el mercado europeo de no tejidos médicos se segmenta en Spun-bond, Spun-melt-spun (SMS), Drylaid, Wet-laid, Melt-blown y otros. El segmento Spun-melt-spun (SMS) dominó la mayor cuota de mercado en ingresos, con un 36,8 % en 2025, gracias a su resistencia, suavidad y propiedades de barrera superiores, lo que lo hace ideal para batas quirúrgicas, mascarillas y campos médicos. Hospitales y clínicas priorizan los no tejidos SMS para aplicaciones críticas debido a su alta durabilidad y al cumplimiento de las estrictas normas de control de infecciones. La versatilidad del material permite su uso en productos de higiene, ropa de protección y dispositivos médicos desechables. La creciente adopción de tejidos SMS en equipos de protección individual (EPI) durante las crisis sanitarias refuerza su liderazgo en ingresos. Su escalabilidad de producción y rentabilidad lo hacen atractivo para los fabricantes. Las aprobaciones regulatorias y los programas de adquisiciones hospitalarias refuerzan aún más su posición en el mercado. Las continuas innovaciones en la unión y estratificación de fibras mejoran el rendimiento del producto. La demanda de los mercados emergentes está aumentando debido a la mejora de la infraestructura sanitaria. El segmento se beneficia de la integración de productos médicos desechables y reutilizables. Los contratos a largo plazo con proveedores hospitalarios mantienen estables los ingresos. La alta compatibilidad con las técnicas de esterilización contribuye a la preferencia.

Se espera que el segmento de meltblown experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,5 %, entre 2026 y 2033, impulsada por su papel fundamental como capa de filtración en mascarillas quirúrgicas y respiradores. La creciente concienciación sobre el control de infecciones y la preparación ante pandemias impulsa su adopción. Las telas meltblown son muy eficaces para prevenir la transmisión de patógenos, lo que impulsa la demanda en hospitales y clínicas. Las innovaciones en la finura y densidad de la fibra mejoran la eficiencia de la filtración. La alta demanda mundial de mascarillas, tanto para uso sanitario como personal, impulsa un rápido crecimiento. El aumento de la capacidad de producción de los principales fabricantes acelera la penetración en el mercado. Los mercados emergentes muestran una fuerte aceptación debido a la expansión de la atención sanitaria. El aumento de los estándares regulatorios para los EPI aumenta la integración de los meltblown. Las alianzas estratégicas con productores de no tejidos mejoran la fiabilidad de la cadena de suministro. Su adopción en productos de higiene y desechables médicos amplía aún más su aplicación. Los programas gubernamentales de acaparamiento contribuyen a los picos de ventas. Los canales online y minoristas amplían la accesibilidad a instalaciones más pequeñas.

• Por material

Según el material, el mercado se segmenta en poliéster, polipropileno, polietileno, rayón y otros materiales. El segmento de polipropileno dominó la mayor cuota de ingresos, con un 41,2%, en 2025, impulsado por su asequibilidad, excelentes propiedades de barrera y amplio uso en campos quirúrgicos, batas y productos de higiene. Los hospitales y clínicas prefieren los no tejidos de polipropileno debido a su compatibilidad con los procesos de esterilización y las ventajas de la adquisición a gran escala. Su ligereza y transpirabilidad lo hacen adecuado tanto para la comodidad del paciente como para el uso como ropa de protección. El bajo coste de producción del polipropileno permite soluciones rentables para productos médicos desechables. Las aprobaciones regulatorias y el cumplimiento de las normas de prevención de infecciones impulsan su adopción. La familiaridad del fabricante y la preparación de la cadena de suministro refuerzan el dominio del mercado. La durabilidad del material admite múltiples aplicaciones sanitarias. La innovación continua en la tecnología de fibra de polipropileno mejora la calidad del producto. Su adopción en EPI y productos de higiene garantiza una demanda constante. La expansión en los mercados emergentes del sector sanitario fortalece los ingresos. Las alianzas con fabricantes de textiles médicos garantizan un suministro constante.

Se espera que el segmento de rayón experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 18,9 % entre 2026 y 2033, respaldada por su alta absorbencia, suavidad e idoneidad para toallitas médicas y productos de higiene. La creciente conciencia de la comodidad del paciente en los hospitales impulsa su adopción. Los no tejidos de rayón se utilizan cada vez más en toallitas desechables, batas y campos quirúrgicos. La creciente demanda en la atención médica domiciliaria y los centros quirúrgicos ambulatorios contribuye al crecimiento. Las mejoras en la unión y mezcla de fibras aumentan el rendimiento del producto. El apoyo regulatorio para materiales médicos higiénicos y seguros impulsa su adopción. Las economías emergentes están adoptando el rayón para soluciones de higiene rentables. La integración en productos combinados, como toallitas húmedas y almohadillas absorbentes, acelera las ventas. La expansión de la capacidad de producción por parte de los fabricantes mejora la disponibilidad. Los tratamientos innovadores de las fibras mejoran la suavidad y la absorbencia. La preferencia de médicos y cuidadores por el rayón en la atención al paciente impulsa su adopción. Los canales minoristas para productos de higiene para el cuidado del hogar también aumentan la visibilidad.

• Por tipo de producto

Según el tipo de producto, el mercado se segmenta en Tecnología de Higiene y Productos de Vestimenta. El segmento de Productos de Vestimenta dominó con una participación en los ingresos del 52,1% en 2025, impulsado por la creciente demanda de batas quirúrgicas, mascarillas, gorros y equipo de protección en hospitales y clínicas. El aumento de los procedimientos quirúrgicos a nivel mundial incrementa el consumo de vestuario médico. Los contratos de adquisición hospitalaria priorizan el vestuario desechable certificado para el control de infecciones. La integración de materiales de SMS y polipropileno mejora el rendimiento del producto. Las innovaciones en recubrimientos antimicrobianos y características de confort impulsan aún más su adopción. El alto cumplimiento de las normas regulatorias hace que los productos de vestuario sean esenciales en los centros de salud. El aumento de cirugías ambulatorias y centros ambulatorios contribuye al dominio del segmento. La preparación para emergencias y el acaparamiento de existencias por parte de los hospitales impulsan aún más los ingresos. La estandarización de los códigos de vestimenta quirúrgica impulsa las compras recurrentes. El vestuario médico desechable garantiza la higiene y reduce los riesgos de contaminación. La versatilidad de los productos en hospitales, clínicas y atención domiciliaria contribuye al crecimiento. Los acuerdos de suministro con fabricantes globales mantienen una disponibilidad constante.

Se espera que el segmento de Tecnología de Higiene experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 17,8 % entre 2026 y 2033, impulsada por la creciente adopción de productos para la incontinencia, toallitas y compresas absorbentes en hospitales, centros de atención domiciliaria y clínicas. La creciente concienciación sobre la higiene del paciente y la prevención de infecciones impulsa la adopción. Las innovaciones en tecnología de núcleo absorbente y telas no tejidas biodegradables mejoran el atractivo del producto. La demanda en centros de atención a largo plazo y entornos de atención médica domiciliaria acelera el crecimiento. Los canales de comercio electrónico permiten un acceso conveniente para los usuarios de atención domiciliaria. La integración con la indumentaria médica desechable crea ofertas de productos en paquete. Los programas gubernamentales que promueven productos de higiene aumentan las compras. La creciente prevalencia de enfermedades crónicas que requieren gestión de la higiene impulsa la adopción. Los fabricantes están invirtiendo en I+D para productos ecológicos de alto rendimiento. Los canales de distribución en línea y minoristas amplían el alcance del mercado. Los programas de capacitación de enfermería y cuidadores fomentan el uso adecuado. Los mercados emergentes muestran un crecimiento significativo debido a la expansión de la infraestructura sanitaria.

• Por usabilidad

En función de la usabilidad, el mercado se segmenta en desechables y reutilizables. El segmento desechable dominó con una participación en los ingresos del 61,4% en 2025, debido a su amplio uso en batas quirúrgicas, campos, mascarillas y productos de higiene en hospitales y clínicas. Los productos desechables reducen los riesgos de contaminación cruzada y simplifican la logística hospitalaria. La creciente adopción en centros de cirugía ambulatoria y entornos de atención domiciliaria impulsa los ingresos. El énfasis regulatorio en los productos de un solo uso respalda el dominio. La rentabilidad y la facilidad de uso favorecen a los desechables sobre las alternativas reutilizables. Las medidas de almacenamiento y preparación para emergencias garantizan una demanda constante. La integración con SMS y materiales melt-blown mejora la funcionalidad. La estandarización de los protocolos hospitalarios exige el uso de desechables. El aumento de los volúmenes quirúrgicos a nivel mundial aumenta el consumo. El aumento en la conciencia de la higiene impulsa la adopción en las clínicas. Los hospitales y los proveedores de atención domiciliaria prefieren los desechables por su eficiencia.

Se espera que el segmento reutilizable experimente la CAGR más rápida del 16,9% entre 2026 y 2033, impulsada por la creciente adopción de batas quirúrgicas esterilizables, mascarillas y equipo de protección. Las ventajas en cuanto a costos por múltiples usos incentivan la adquisición en hospitales con un alto volumen de pacientes. Las innovaciones en la durabilidad de las telas y la compatibilidad con la esterilización mejoran la usabilidad. El creciente enfoque en la sostenibilidad y la reducción de residuos apoya los no tejidos reutilizables. Los mercados emergentes con centros de salud con presupuesto ajustado prefieren las opciones reutilizables. Los avances textiles mejoran la comodidad y el rendimiento. Los contratos a largo plazo con hospitales y clínicas aceleran la adopción. La integración con iniciativas ecológicas incentiva el uso. Las campañas de concientización promueven soluciones de salud sostenibles. La preferencia de médicos y cuidadores por productos reutilizables de calidad contribuye al crecimiento. Los hospitales que adoptan EPI reutilizables durante la escasez de suministro aumentan su participación de mercado. Las aprobaciones regulatorias garantizan la seguridad y la eficacia.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Licitaciones Directas y Minoristas. El segmento de Licitaciones Directas dominó con una participación en los ingresos del 57,3% en 2025, impulsado por sistemas centralizados de compras hospitalarias. Las compras al por mayor para grandes centros de salud garantizan la rentabilidad. Los hospitales y clínicas prefieren los contratos de licitación directa por su fiabilidad y garantía de calidad. La integración con los programas nacionales de salud y las compras gubernamentales fortalece su dominio. Las sólidas redes de la cadena de suministro y las relaciones establecidas con los fabricantes impulsan la adopción. La estandarización de la calidad y las certificaciones de los productos garantizan la seguridad. Los hospitales se benefician de acuerdos a largo plazo para un suministro ininterrumpido. Las alianzas estratégicas con los fabricantes mejoran los precios y el servicio. Los grandes grupos hospitalarios agilizan las compras mediante licitaciones. Las reservas de preparación para emergencias aumentan los volúmenes de compra. El cumplimiento normativo de los productos licitados refuerza su dominio.

Se espera que el segmento minorista experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,2 %, entre 2026 y 2033, impulsada por la creciente demanda de atención médica domiciliaria, clínicas y pequeños centros de cirugía ambulatoria. La comodidad para comprar productos de higiene y ropa impulsa directamente el crecimiento. Los canales minoristas en línea amplían el acceso a telas no tejidas desechables y reutilizables. Las campañas de concienciación dirigidas a los usuarios de atención domiciliaria aceleran la adopción. El crecimiento de las plataformas de comercio electrónico facilita la suscripción y la compra al por mayor. Los pequeños centros de salud prefieren las compras minoristas por su flexibilidad. Los envases y paquetes de productos innovadores fomentan la adopción por parte del consumidor. La visibilidad minorista impulsa el conocimiento de la marca. La competitividad de precios y las promociones estimulan la adopción. La expansión minorista en los mercados emergentes aumenta la penetración. La educación del consumidor sobre higiene y control de infecciones impulsa la adopción. La integración con la telemedicina y la atención domiciliaria fortalece el crecimiento.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, atención médica domiciliaria, laboratorios, centros quirúrgicos ambulatorios y otros. El segmento de hospitales dominó con una participación en los ingresos del 48,9 % en 2025, impulsado por un alto volumen de pacientes, procedimientos quirúrgicos y requisitos de control de infecciones. Los hospitales requieren un suministro constante de telas no tejidas médicas desechables y reutilizables. La integración con los flujos de trabajo quirúrgicos y de higiene garantiza su adopción. Las directrices regulatorias exigen el uso de telas no tejidas certificadas. Los contratos de adquisición y las compras al por mayor respaldan el dominio. Los hospitales lideran la demanda de EPI, campos quirúrgicos y productos de higiene. Los departamentos especializados priorizan la calidad de las telas no tejidas. La capacitación del personal clínico mejora el cumplimiento y el uso del producto. La alta rotación de productos desechables garantiza ingresos recurrentes. Las asociaciones con fabricantes garantizan la consistencia del suministro. La acreditación hospitalaria y los estándares de seguridad impulsan la adopción del producto.

Se espera que el segmento de atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,6 %, entre 2026 y 2033, impulsada por el aumento de los servicios de atención domiciliaria, la monitorización remota y la concienciación sobre la prevención de infecciones. El aumento de la población de ancianos y la prevalencia de enfermedades crónicas impulsan la demanda de productos. La conveniencia de los productos de higiene desechables para los pacientes que reciben atención domiciliaria acelera su adopción. La telesalud y el comercio electrónico apoyan la distribución. Los programas de concienciación para cuidadores fomentan su uso adecuado. La integración con kits de atención domiciliaria y productos en paquete aumenta la adopción. Los fabricantes están desarrollando productos ligeros y fáciles de usar. El auge de los programas de gestión de cuidados crónicos impulsa aún más el crecimiento. Los canales de entrega en línea amplían el acceso al mercado. Las iniciativas gubernamentales promueven la higiene en el hogar. El personal de enfermería y los cuidadores que atienden en casa dependen de los productos desechables. Los mercados emergentes muestran un fuerte potencial de adopción.

Análisis regional del mercado europeo de tejidos no tejidos médicos

- Se proyecta que el mercado europeo de tejidos no tejidos médicos crecerá de manera constante durante el período de pronóstico, impulsado por las estrictas regulaciones de control de infecciones de la región, el aumento del volumen de procedimientos quirúrgicos y la creciente demanda de productos médicos desechables de alta calidad.

- El cambio hacia prendas protectoras de un solo uso, campos quirúrgicos, materiales para el cuidado de heridas y productos de higiene se está expandiendo rápidamente en hospitales y centros de atención a largo plazo.

- Además, la atención de Europa a la sostenibilidad y los avances en las tecnologías de fabricación de no tejidos están impulsando la adopción de tejidos médicos ecológicos y de alto rendimiento. El crecimiento de la demanda también se ve influenciado por la expansión de la infraestructura sanitaria, el envejecimiento de la población y la modernización de los entornos clínicos en Europa Occidental y Oriental.

Perspectiva del mercado de productos no tejidos médicos en el Reino Unido y Europa

El mercado europeo de productos no tejidos médicos del Reino Unido dominó el mercado europeo de productos no tejidos médicos, con la mayor cuota de ingresos, un 38,6%, en 2025. Esto se debió a su avanzado sistema sanitario, la fuerte demanda de suministros médicos desechables de alta calidad y las estrictas directrices de prevención de infecciones en hospitales y centros quirúrgicos. Los procesos de adquisición bien estructurados del país fomentan una alta adopción de productos médicos no tejidos, como batas quirúrgicas, campos, vendajes de esterilización, apósitos, mascarillas y materiales higiénicos absorbentes. El aumento de los procedimientos quirúrgicos, la expansión de las iniciativas del NHS para la higiene hospitalaria y la creciente preferencia por los textiles médicos desechables frente a los reutilizables consolidan aún más la posición de liderazgo del Reino Unido en el mercado europeo.

Perspectiva del mercado de no tejidos médicos en Alemania y Europa

Se espera que el mercado europeo de no tejidos médicos de Alemania sea el de mayor crecimiento durante el período de pronóstico, con una sólida tasa de crecimiento anual compuesta (TCAC) entre 2026 y 2033. Este crecimiento se ve impulsado por el aumento del volumen quirúrgico, la mayor inversión en consumibles médicos estériles y un mayor enfoque en el control de infecciones en hospitales y centros de atención ambulatoria. El ecosistema de fabricación tecnológicamente avanzado de Alemania, junto con la fuerte demanda de materiales no tejidos sostenibles y de alto rendimiento, está acelerando la expansión del mercado. Además, los programas de modernización hospitalaria, la rápida adopción de tejidos médicos ecológicos y el creciente uso de batas, campos, mascarillas y equipos de protección desechables impulsan aún más la trayectoria de crecimiento del país.

Cuota de mercado de productos no tejidos médicos en Europa

La industria de productos médicos no tejidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Fitesa (Brasil)

- Avintiv (EE. UU.)

- Noble Biomaterials (EE. UU.)

- Grupo Welspun (India)

- Saint-Gobain (Francia)

- DuPont (EE. UU.)

- Industrias Grasim (India)

- Kimberly-Clark (EE. UU.)

- Industrias Toray (Japón)

- Precision Fabrics Group (EE. UU.)

- Avgol (Israel)

- Tweave (China)

- Constantia Flexibles (Austria)

- Cardinal Health (EE. UU.)

- Surgitech (India)

Últimos avances en el mercado europeo de tejidos médicos no tejidos

- En julio de 2023, Berry Global lanzó una nueva línea de telas no tejidas biodegradables para batas médicas y mascarillas, dirigida a hospitales y clínicas que buscan textiles médicos desechables ecológicos. Esto marca un cambio hacia la sostenibilidad en un mercado históricamente dominado por los sintéticos derivados del petróleo.

- En enero de 2024, Owens & Minor completó la expansión de su planta de fabricación de batas y campos quirúrgicos en Tailandia, aumentando la capacidad para satisfacer la creciente demanda de suministros médicos desechables no tejidos, especialmente en los crecientes mercados de Asia y el Pacífico.

- En agosto de 2024, Manjushree Spntek presentó "Hightex", una tela no tejida híbrida diseñada específicamente para batas de quimioterapia. Esta tela ofrece una mayor protección contra medicamentos y productos químicos peligrosos, a la vez que garantiza la comodidad del usuario. Esto refleja la creciente demanda de productos no tejidos especializados, más allá de los desechables quirúrgicos básicos.

- En mayo de 2024, 3M lanzó su línea de batas quirúrgicas VersaFlow, que utiliza tela no tejida SMS (Spunbond-Meltblown-Spunbond) avanzada, que combina alta resistencia a los fluidos y transpirabilidad para ofrecer mayor comodidad y protección a los trabajadores de la salud durante procedimientos prolongados.

- En julio de 2024, Medline Industries y Suominen Corporation anunciaron una colaboración para desarrollar campos quirúrgicos biodegradables utilizando tecnología de polímeros de origen vegetal, con el objetivo de reducir la huella ambiental de los textiles médicos de un solo uso y, al mismo tiempo, mantener el rendimiento de barrera requerido.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.