Europe Metal Finishing Chemicals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.70 Billion

USD

5.72 Billion

2025

2033

USD

3.70 Billion

USD

5.72 Billion

2025

2033

| 2026 –2033 | |

| USD 3.70 Billion | |

| USD 5.72 Billion | |

| % | |

|

Segmentación del mercado europeo de productos químicos para el acabado de metales, por tipo (productos químicos para galvanoplastia, productos químicos de limpieza, recubrimientos de conversión, productos químicos patentados y otros productos químicos), proceso (galvanoplastia, recubrimiento, anodizado, carbonización, pulido, recubrimiento por pulverización térmica o de plasma y otros), material (zinc, níquel, cromo, aluminio, cobre, metales preciosos y otros), usuario final (automoción, electricidad y electrónica, maquinaria industrial, aeroespacial y defensa, construcción y otros): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado europeo de productos químicos para el acabado de metales

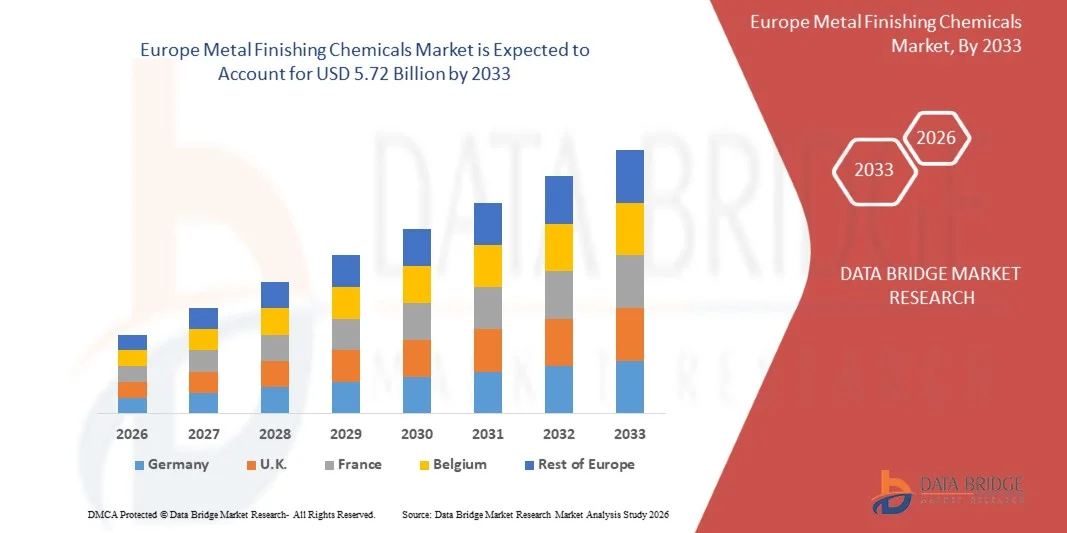

- El tamaño del mercado europeo de productos químicos para el acabado de metales se valoró en 3.700 millones de dólares en 2025 y se espera que alcance los 5.720 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de resistencia a la corrosión, durabilidad y mejores propiedades superficiales en los metales utilizados en las industrias manufactureras.

- La creciente adopción de procesos de acabado de metales en la producción de maquinaria automotriz, electrónica, aeroespacial e industrial está impulsando una demanda constante de productos químicos especializados para el acabado.

Análisis del mercado europeo de productos químicos para el acabado de metales

- El mercado está experimentando un crecimiento constante debido al uso cada vez mayor de componentes metálicos en aplicaciones de fabricación de alto rendimiento y precisión que requieren tratamiento y protección de la superficie.

- Los fabricantes están invirtiendo en formulaciones avanzadas, como productos químicos ecológicos para galvanoplastia, limpieza y recubrimiento, para cumplir con las normativas medioambientales y de seguridad más estrictas.

- Alemania dominó el mercado europeo de productos químicos para el acabado de metales con la mayor cuota de ingresos en 2025, impulsada por la sólida base de fabricación industrial del país y la alta demanda de componentes metálicos de ingeniería de precisión.

- Se prevé que el Reino Unido experimente la mayor tasa de crecimiento anual compuesto (TCAC) en el mercado europeo de productos químicos para el acabado de metales, debido a la creciente adopción de tecnologías avanzadas de tratamiento de superficies, la creciente demanda de componentes metálicos duraderos y las crecientes inversiones en tecnologías modernas de fabricación y procesamiento industrial.

- El segmento de productos químicos para recubrimientos representó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de recubrimientos metálicos protectores y decorativos en diversas industrias manufactureras. Los productos químicos para recubrimientos se utilizan ampliamente para mejorar la resistencia a la corrosión, aumentar la dureza superficial y proporcionar un acabado atractivo a los componentes metálicos, lo que los hace esenciales en aplicaciones industriales de alto rendimiento.

Alcance del informe y segmentación del mercado europeo de productos químicos para el acabado de metales.

|

Atributos |

Principales perspectivas del mercado europeo de productos químicos para el acabado de metales |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

• Elementis PLC (Reino Unido) |

|

Oportunidades de mercado |

• Creciente demanda de soluciones de acabado de metales ecológicas y sostenibles |

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de productos químicos para el acabado de metales

“Aumentando la demanda de protección contra la corrosión y recubrimientos de alto rendimiento”

La creciente necesidad de resistencia a la corrosión y mayor durabilidad en los componentes metálicos está influyendo significativamente en el mercado de productos químicos para el acabado de metales. Las industrias dependen cada vez más de productos químicos avanzados para el acabado, que protegen los metales del desgaste, la oxidación y los daños ambientales, al tiempo que mejoran el rendimiento de la superficie. Estos productos químicos mejoran la adhesión, el aspecto y la vida útil de las piezas metálicas, lo que favorece su adopción en diversas aplicaciones de fabricación donde la fiabilidad y la vida útil del producto son fundamentales.

• Rising demand for high-performance metal components in automotive, electronics, industrial equipment, and heavy machinery is accelerating the use of specialized finishing chemicals. Manufacturers are adopting cleaning agents, plating chemicals, and protective coatings to ensure improved mechanical properties and consistent product quality. This trend is encouraging chemical producers to introduce innovative formulations that improve efficiency and reduce processing time

• Sustainability and regulatory compliance are also shaping market trends as manufacturers shift toward environmentally friendly metal finishing solutions. Companies are focusing on low-toxicity chemicals, water-based formulations, and processes that reduce hazardous waste generation. This transition is helping manufacturers align with stricter environmental regulations while maintaining high-quality finishing performance

• For instance, in 2024, BASF and Atotech expanded their portfolios of advanced metal finishing chemicals designed to improve corrosion resistance and surface durability in industrial components. These solutions were introduced to support manufacturers seeking efficient finishing processes and improved product performance. Companies also highlighted reduced environmental impact and improved operational efficiency as key benefits of the new product lines

• While demand for advanced finishing chemicals continues to grow, sustained market expansion depends on continuous research and development, improved process efficiency, and cost-effective production methods. Manufacturers are focusing on enhancing chemical performance while ensuring compliance with environmental standards and meeting the evolving requirements of modern manufacturing industries

Europe Metal Finishing Chemicals Market Dynamics

Driver

“Rising Industrial Manufacturing and Demand for Durable Metal Components”

• Increasing industrial manufacturing activities are a major driver for the metal finishing chemicals market. As industries produce larger volumes of metal components, the need for effective surface treatment solutions continues to grow. Metal finishing chemicals play a crucial role in improving corrosion resistance, enhancing surface quality, and extending the lifespan of metal products used in demanding industrial environments

• Expanding use of metal components in machinery, infrastructure equipment, and consumer products is supporting market growth. Manufacturers rely on surface treatment processes such as electroplating, anodizing, and cleaning to ensure optimal functionality and improved appearance. These processes enhance product performance while also supporting compliance with quality standards in manufacturing operations

• Companies are investing in advanced chemical formulations and process optimization to improve finishing efficiency and reduce production costs. Innovations in coating technologies and chemical treatment processes are helping manufacturers achieve consistent results while minimizing waste and energy consumption. These improvements are strengthening the adoption of metal finishing chemicals across various production systems

• For instance, in 2023, companies such as Honeywell and DuPont reported increased demand for advanced metal treatment solutions used in industrial manufacturing processes. The companies introduced improved formulations designed to enhance surface durability and reduce processing time. These developments supported manufacturers seeking higher productivity and improved component reliability

• Although rising industrial production supports market growth, maintaining long-term expansion will require continuous technological innovation, efficient raw material sourcing, and scalable manufacturing processes. Investments in advanced chemical technologies and sustainable production practices will remain essential for meeting increasing demand

Restraint/Challenge

“Environmental Regulations and Hazardous Chemical Management”

• Strict environmental regulations regarding the use and disposal of hazardous chemicals present a significant challenge for the metal finishing chemicals market. Many traditional finishing chemicals contain substances that can be harmful to the environment if not managed properly. Compliance with regulatory requirements increases operational complexity and may require additional investments in treatment and waste management systems

• Manufacturers must also address concerns related to worker safety and chemical handling during finishing operations. Exposure to certain plating and cleaning chemicals can pose health risks if appropriate safety measures are not implemented. This has prompted companies to adopt improved safety protocols, monitoring systems, and training programs for workers involved in finishing processes

• Managing chemical waste and wastewater generated during finishing operations also adds to operational costs. Treatment systems, disposal regulations, and environmental monitoring increase expenses for manufacturers. Companies must invest in advanced filtration, recycling technologies, and environmentally responsible chemical formulations to maintain compliance and reduce environmental impact

• For instance, in 2024, several industrial equipment manufacturers reported higher operational costs associated with implementing environmentally compliant metal finishing processes. Investments in waste treatment infrastructure and safer chemical alternatives were required to meet evolving regulatory standards. These adjustments also influenced production costs and operational efficiency in finishing facilities

• Addressing these challenges will require continuous development of environmentally friendly finishing chemicals, improved waste management technologies, and industry-wide collaboration to promote sustainable surface treatment solutions. Manufacturers focusing on green chemistry and efficient resource utilization will be better positioned to maintain regulatory compliance and sustain long-term market growth

Europe Metal Finishing Chemicals Market Scope

The market is segmented on the basis of type, process, material, and end-user.

• By Type

On the basis of type, the metal finishing chemicals market is segmented into Plating Chemicals, Cleaning Chemicals, Conversion Coating, Proprietary Chemicals, and Other Chemicals. The plating chemicals segment held the largest market revenue share in 2025 driven by the increasing demand for protective and decorative metal coatings across various manufacturing industries. Plating chemicals are widely used to enhance corrosion resistance, improve surface hardness, and provide an attractive finish to metal components, making them essential in high-performance industrial applications.

The cleaning chemicals segment is expected to witness the fastest growth rate from 2026 to 2033, driven by the growing need for effective surface preparation before plating and coating processes. Cleaning chemicals help remove oil, grease, dirt, and oxidation layers from metal surfaces, ensuring improved adhesion and uniform coating results. Their rising adoption in automated manufacturing and precision engineering processes is further supporting segment growth.

• By Process

On the basis of process, the metal finishing chemicals market is segmented into Electroplating, Plating, Anodizing, Carbonizing, Polishing, Thermal or Plasma Spray Coating, and Others. The electroplating segment held the largest market revenue share in 2025 driven by its extensive use in improving corrosion resistance, wear resistance, and aesthetic appearance of metal components. Electroplating processes are widely used in industries where durability, conductivity, and surface protection are critical for product performance and longevity.

The anodizing segment is expected to witness the fastest growth rate from 2026 to 2033, driven by its increasing adoption for enhancing corrosion resistance and surface hardness of lightweight metals. Anodizing also provides improved decorative finishes and better adhesion for paints and coatings. These benefits are encouraging manufacturers to adopt anodizing processes for producing durable and high-quality metal components.

• By Material

En función del material, el mercado de productos químicos para el acabado de metales se segmenta en zinc, níquel, cromo, aluminio, cobre, metales preciosos y otros. El segmento del zinc representó la mayor cuota de mercado en 2025, impulsado por su amplio uso en aplicaciones de galvanizado y protección contra la corrosión. Los recubrimientos de zinc se aplican comúnmente a componentes de acero para prolongar su vida útil y mejorar su resistencia a la exposición ambiental, lo que los convierte en un elemento esencial en numerosas aplicaciones industriales.

Se prevé que el sector del aluminio experimente el mayor crecimiento entre 2026 y 2033, impulsado por el uso cada vez mayor de metales ligeros en la fabricación moderna. Los componentes de aluminio suelen requerir procesos de acabado especializados para mejorar su durabilidad, resistencia a la corrosión y estética superficial. La creciente demanda de materiales ligeros y de alta resistencia está impulsando aún más la adopción de productos químicos para el acabado del aluminio.

• Por el usuario final

Según el usuario final, el mercado de productos químicos para el acabado de metales se segmenta en Automoción, Electricidad y Electrónica, Maquinaria Industrial, Aeroespacial y Defensa, Construcción y Otros. El segmento de automoción representó la mayor cuota de mercado en 2025, impulsado por la alta demanda de componentes metálicos resistentes a la corrosión y duraderos para vehículos. Los productos químicos para el acabado de metales se utilizan ampliamente para mejorar la vida útil, el aspecto y el rendimiento de piezas de automoción como componentes del motor, fijaciones y elementos estructurales.

Se prevé que el sector eléctrico y electrónico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente producción de dispositivos y componentes electrónicos que requieren un tratamiento superficial preciso. Los productos químicos para el acabado de metales contribuyen a mejorar la conductividad, prevenir la oxidación y aumentar la fiabilidad de los conectores y componentes de circuitos electrónicos. La creciente demanda de dispositivos electrónicos avanzados está acelerando aún más la adopción de soluciones de acabado especializadas en este sector.

Análisis regional del mercado europeo de productos químicos para el acabado de metales

• Alemania dominó el mercado europeo de productos químicos para el acabado de metales con la mayor cuota de ingresos en 2025, impulsada por la sólida base de fabricación industrial del país y la alta demanda de componentes metálicos de ingeniería de precisión.

• Los fabricantes de la región hacen hincapié en los procesos de tratamiento de superficies de alta calidad para mejorar la resistencia a la corrosión, la durabilidad y el rendimiento de las piezas metálicas utilizadas en equipos industriales y sistemas de transporte.

• Esta adopción generalizada se ve respaldada además por capacidades de ingeniería avanzadas, una sólida innovación tecnológica y la creciente necesidad de soluciones fiables para el acabado de metales en múltiples sectores de fabricación.

Análisis del mercado de productos químicos para el acabado de metales en el Reino Unido

Se prevé que el mercado británico de productos químicos para el acabado de metales experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de componentes metálicos de alto rendimiento y tecnologías avanzadas de tratamiento de superficies. Los fabricantes se centran en mejorar la durabilidad, la protección contra la corrosión y la calidad de la superficie de sus productos para cumplir con los estándares cambiantes del sector. La creciente adopción de sistemas de fabricación automatizados, junto con la continua innovación en formulaciones químicas y tecnologías de acabado, contribuye aún más a la expansión del mercado de productos químicos para el acabado de metales en el país.

Cuota de mercado de productos químicos para el acabado de metales en Europa

La industria europea de productos químicos para el acabado de metales está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Elementis PLC (Reino Unido)

• Raschig GmbH (Alemania)

• Chemetall GmbH (Alemania)

• SurTec International GmbH (Alemania)

• Kluthe GmbH (Alemania)

• Zschimmer & Schwarz GmbH & Co. KG (Alemania)

• Condat SA (Francia)

• Poligrat GmbH (Alemania)

• Linde + Wiemann SE & Co. KG (Alemania)

• Galvatek Oy (Finlandia)

• Aalberts Surface Technologies (Países Bajos)

• Italgalvano SpA (Italia)

• Coventya Holding SAS (Francia)

• MacDermid Enthone Industrial Solutions (Reino Unido)

• Protech Chemicals Ltd. (Reino Unido)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.