Europe Next Generation Anode Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.90 Billion

USD

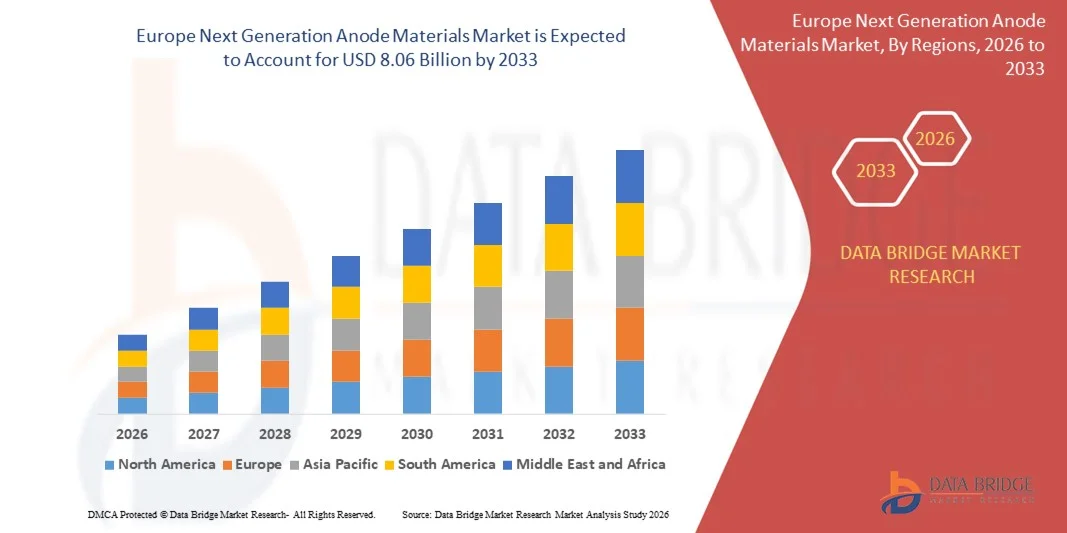

8.06 Billion

2025

2033

USD

2.90 Billion

USD

8.06 Billion

2025

2033

| 2026 –2033 | |

| USD 2.90 Billion | |

| USD 8.06 Billion | |

| % | |

|

Segmentación del mercado europeo de materiales de ánodo de próxima generación por material (mezclas de silicio y óxido de silicio, óxido de litio y titanio, fibra de silicio y carbono, grafeno de silicio, litio metálico y otros) y aplicación (transporte, electricidad y electrónica, almacenamiento de energía y otros): tendencias y pronóstico del sector hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de materiales de ánodo de próxima generación en Europa?

- El tamaño del mercado de materiales de ánodo de próxima generación de Europa se valoró en USD 2.90 mil millones en 2025 y se espera que alcance los USD 8.06 mil millones para 2033 , con una CAGR del 13,60% durante el período de pronóstico.

- El aumento de la demanda de baterías de carga rápida ha tenido un impacto significativo en la expansión del mercado de materiales anódicos de nueva generación. En consonancia con esto, el rápido aumento de las iniciativas de I+D para mejorar la química de las baterías y la constante demanda de baterías de iones de litio eficientes para vehículos eléctricos y otros dispositivos electrónicos de consumo son un factor clave que favorece el crecimiento del mercado de materiales anódicos de nueva generación.

¿Cuáles son las principales conclusiones del mercado de materiales de ánodo de próxima generación?

- Los diversos desafíos asociados con la producción de baterías de metal de litio y la incapacidad de producir grafeno de alta calidad a gran escala y a bajo costo pueden actuar como restricciones importantes en la tasa de crecimiento del mercado de materiales de ánodo de próxima generación.

- El desarrollo de nuevos electrolitos para baterías de litio metálico podría representar una nueva oportunidad de mercado. Por el contrario, el rápido aumento y la degradación de los ánodos de silicio podrían dificultar el crecimiento del mercado de materiales para ánodos de nueva generación durante el período de pronóstico.

- Alemania dominó el mercado europeo de materiales de ánodo de próxima generación con la mayor participación en los ingresos del 34,26 % en 2024, impulsada por fuertes inversiones en la fabricación de baterías de iones de litio, la localización de la cadena de valor de los vehículos eléctricos y la infraestructura de almacenamiento de energía a gran escala.

- El mercado francés de materiales de ánodo de próxima generación está experimentando un crecimiento constante a una CAGR del 9,1 %, respaldado por la creciente adopción de vehículos eléctricos, la expansión de proyectos de gigafábricas y el aumento de la inversión en sistemas de almacenamiento de energía renovable.

- El segmento de surfactantes dominó el mercado con una participación del 28,6 % en 2025, gracias a su amplio uso en fluidos de perforación, recuperación mejorada de petróleo (EOR) y operaciones de producción. Los surfactantes desempeñan un papel fundamental en la reducción de la tensión interfacial, la mejora de la eficiencia del desplazamiento del petróleo y la optimización del rendimiento de los fluidos en yacimientos convencionales y no convencionales.

Alcance del informe y segmentación del mercado de materiales de ánodo de próxima generación

|

Atributos |

Perspectivas clave del mercado de materiales de ánodo de próxima generación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de materiales de ánodo de próxima generación?

Transición rápida hacia materiales de ánodo de alta capacidad, sostenibles y específicos para cada aplicación en baterías avanzadas

- El mercado de materiales de ánodo de próxima generación está siendo testigo de un fuerte cambio hacia materiales de alta capacidad y específicos para cada aplicación, como los ánodos basados en silicio, litio metálico y compuestos, para superar las limitaciones de densidad energética del grafito convencional.

- Los fabricantes se centran cada vez más en materiales de ánodo nanoestructurados, híbridos y con predominio de silicio que ofrecen mayor capacidad de carga, carga más rápida y un ciclo de vida mejorado para vehículos eléctricos, productos electrónicos de consumo y sistemas de almacenamiento de energía.

- El creciente énfasis en los materiales de ánodo ecológicos, bajos en carbono y reciclables está impulsando la innovación en respuesta al endurecimiento de las normas de sostenibilidad y las regulaciones de reciclaje de baterías.

- Por ejemplo, empresas como Sila Nanotechnologies, Enovix, Nexeon, Albemarle Corporation y POSCO Chemical están invirtiendo en ánodos de silicio, tecnologías de metal de litio y procesamiento de materiales sostenibles.

- La creciente demanda de vehículos eléctricos de largo alcance, baterías de carga rápida y aplicaciones de alta potencia está acelerando la adopción de soluciones de ánodos de próxima generación.

- A medida que las expectativas de rendimiento de las baterías continúan aumentando, los materiales de ánodo de próxima generación se están volviendo fundamentales para permitir una mayor densidad de energía, una vida útil más prolongada y una seguridad mejorada.

¿Cuáles son los impulsores clave del mercado de materiales de ánodo de próxima generación?

- La creciente demanda de baterías de alta densidad energética en vehículos eléctricos, productos electrónicos de consumo y almacenamiento de energía a escala de red es un importante motor de crecimiento.

- Por ejemplo, durante 2024-2025, los principales fabricantes de baterías y materiales ampliaron los programas de desarrollo de ánodos basados en silicio y litio para respaldar las plataformas de vehículos eléctricos de próxima generación.

- Las crecientes inversiones globales en movilidad eléctrica, integración de energías renovables y gigafábricas de baterías en Estados Unidos, Europa y Europa están acelerando la demanda de material para ánodos.

- Los avances en nanoingeniería, tecnologías de recubrimiento de materiales y arquitecturas de ánodos compuestos están mejorando el rendimiento y al mismo tiempo reduciendo los problemas de degradación.

- La creciente adopción de baterías de estado sólido y baterías de litio-metal está creando una demanda sostenida de químicas de ánodos avanzadas.

- Con el respaldo de incentivos gubernamentales, objetivos de descarbonización e iniciativas de innovación en baterías, se espera que el mercado de materiales de ánodo de próxima generación sea testigo de un fuerte crecimiento a largo plazo.

¿Qué factor está desafiando el crecimiento del mercado de materiales de ánodo de próxima generación?

- Los altos costos de producción y los complejos procesos de fabricación asociados con los ánodos ricos en silicio y litio metálico limitan la comercialización a gran escala.

- Por ejemplo, durante 2024-2025, los desafíos de escalabilidad y los problemas de rendimiento retrasaron la adopción masiva de varias tecnologías avanzadas de ánodos.

- La degradación de la vida útil del ciclo, la expansión del volumen y las preocupaciones por la seguridad siguen siendo desafíos técnicos críticos para los materiales de ánodo de próxima generación.

- Un control de calidad estricto, pruebas de seguridad y cumplimiento normativo aumentan los plazos de desarrollo y los costos operativos.

- La volatilidad de los precios de las materias primas y las limitaciones de la cadena de suministro, especialmente para el litio y los productos químicos especiales, crean presiones de costos para los fabricantes.

- Para abordar estos desafíos, las empresas se están centrando en técnicas de estabilización de materiales, métodos de fabricación escalables y diseños de ánodos híbridos rentables, lo que fortalece la adopción futura en el mercado.

¿Cómo está segmentado el mercado de materiales de ánodo de próxima generación?

El mercado está segmentado según el material y la aplicación .

- Por material

En función del material, el mercado de materiales anódicos de nueva generación se segmenta en mezclas de silicio/óxido de silicio, óxido de litio y titanio, fibra de carbono y silicio, grafeno de silicio, litio metálico y otros. El segmento de mezclas de silicio/óxido de silicio dominó el mercado con una participación del 34,8 % en 2025, gracias a su capacidad para ofrecer una densidad energética significativamente mayor que el grafito convencional, manteniendo al mismo tiempo una mayor estabilidad de ciclo en comparación con el silicio puro. Estas mezclas se utilizan ampliamente en baterías de iones de litio para vehículos eléctricos, electrónica de consumo y aplicaciones de carga rápida gracias a su rendimiento equilibrado, escalabilidad y compatibilidad con la infraestructura de fabricación de baterías existente. Los continuos avances en nanorrecubrimientos e ingeniería de compuestos impulsan aún más su adopción generalizada.

Se prevé que el segmento de litio metálico crezca a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, debido al creciente desarrollo de baterías de estado sólido y plataformas de vehículos eléctricos de última generación. Los ánodos de litio metálico ofrecen una capacidad teórica ultraalta, lo que los hace cruciales para vehículos eléctricos de larga autonomía y almacenamiento de energía de alto rendimiento, a pesar de los desafíos actuales relacionados con la seguridad y la comercialización.

- Por aplicación

Según su aplicación, el mercado de materiales anódicos de nueva generación se segmenta en Transporte, Electricidad y Electrónica, Almacenamiento de Energía y Otros. El segmento de Transporte dominó el mercado con una participación en los ingresos del 46,2 % en 2025, impulsado por el rápido crecimiento de la producción de vehículos eléctricos, las estrictas regulaciones sobre emisiones y la creciente demanda de baterías de mayor autonomía y carga más rápida. Los fabricantes de automóviles y baterías están integrando activamente materiales anódicos avanzados y ricos en silicio para mejorar la densidad energética, reducir el tiempo de carga y mejorar la eficiencia general de la batería. Los incentivos gubernamentales para la adopción de vehículos eléctricos en EE. UU. y Europa refuerzan aún más el dominio del segmento.

Se proyecta que el segmento de almacenamiento de energía registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por el creciente despliegue de sistemas de almacenamiento de energía a escala de red, la integración de energías renovables y la demanda de baterías de larga duración. El aumento de las inversiones en almacenamiento estacionario, redes inteligentes y soluciones de energía de respaldo está acelerando la adopción de materiales de ánodo de última generación, duraderos y de alta capacidad.

¿Qué región posee la mayor participación en el mercado de materiales de ánodo de próxima generación?

- Alemania dominó el mercado europeo de materiales anódicos de próxima generación, con la mayor cuota de mercado, un 34,26 % en 2024, gracias a las fuertes inversiones en la fabricación de baterías de iones de litio, la localización de la cadena de valor de los vehículos eléctricos y la infraestructura de almacenamiento de energía a gran escala. El liderazgo alemán en movilidad eléctrica, electrificación automotriz e integración de energías renovables está acelerando significativamente la demanda de materiales anódicos a base de silicio, litio metálico y compuestos.

- El avanzado ecosistema de ciencia de materiales del país, la sólida presencia de fabricantes de equipos originales (OEM) de automoción y la estrecha colaboración entre institutos de investigación y fabricantes de baterías respaldan la producción a gran escala de materiales para ánodos de última generación. Empresas líderes como BASF SE, VARTA AG y Talga Group se centran en soluciones de ánodos de alta capacidad, larga vida útil y sostenibles para satisfacer las cambiantes necesidades de rendimiento de las baterías.

- Las iniciativas respaldadas por el gobierno en el marco del Pacto Verde Europeo, los programas de alianzas de baterías y las estrategias de localización de materiales de baterías nacionales posicionan firmemente a Alemania como el centro de innovación y exportación para el mercado de materiales de ánodo de próxima generación de Europa.

Análisis del mercado de materiales para ánodos de próxima generación en Francia

El mercado francés de materiales anódicos de nueva generación experimenta un crecimiento sostenido con una tasa de crecimiento anual compuesta (TCAC) del 9,1 %, impulsado por la creciente adopción de vehículos eléctricos (VE), la expansión de proyectos de gigafábricas y el aumento de la inversión en sistemas de almacenamiento de energía renovable. Los fabricantes franceses se centran en compuestos de silicio-carbono, titanato de litio y materiales anódicos con bajas emisiones de carbono para impulsar la producción sostenible de baterías. Los sólidos incentivos gubernamentales, las colaboraciones público-privadas y los programas de energía limpia respaldados por la UE refuerzan el papel de Francia en el fortalecimiento de la cadena de suministro de materiales avanzados para baterías en Europa.

Perspectiva del mercado de materiales anódicos de próxima generación en el Reino Unido

El mercado británico de materiales anódicos de nueva generación está en constante expansión, impulsado por la creciente inversión en innovación de baterías, fabricación de vehículos eléctricos y proyectos de almacenamiento de energía a escala de red. La demanda de materiales anódicos avanzados, como los compuestos de silicio-grafeno y litio, está en aumento, impulsada por el desarrollo basado en la investigación y la fabricación a escala piloto. La financiación gubernamental para la I+D de baterías, las iniciativas de movilidad limpia y la colaboración con fabricantes de equipos originales europeos están posicionando al Reino Unido como un actor clave, impulsado por la innovación, en el mercado europeo de materiales anódicos de nueva generación.

¿Cuáles son las principales empresas en el mercado de materiales de ánodo de próxima generación?

La industria de materiales de ánodo de próxima generación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Altairnano (EE. UU.)

- LeydenJar Technologies BV (Países Bajos)

- Nexeon Ltd. (Reino Unido)

- pH Matter LLC (EE. UU.)

- Sila Nanotechnologies Inc. (EE. UU.)

- Cuberg (Estados Unidos)

- Tecnología Co., Ltd. de Shanghai Shanshan (China)

- AMPIRUS TECHNOLOGIES (EE. UU.)

- Batería de litio de California (EE. UU.)

- Enovix (EE. UU.)

- POSCO CHEMICAL (Corea del Sur)

- Corporación Albemarle (EE. UU.)

- Talga Group Ltd. (Australia)

- Corporación de litio Tianqi (China)

- Jiangxi Ganfeng Litio Co., Ltd. (China)

- OneD Battery Sciences (EE. UU.)

- Corporación JSR (Japón)

- SCT HK (Hong Kong)

- Edgetech Industries LLC (EE. UU.)

- Enevate Corporation (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado europeo de materiales de ánodo de próxima generación?

- En mayo de 2024, la industria fue testigo de una creciente adopción de tecnologías de digitalización y automatización, con proveedores de productos químicos especializados para yacimientos petrolíferos desarrollando soluciones monitoreadas y controladas de forma remota para optimizar los procesos de tratamiento y mejorar la eficiencia operativa, lo que destaca el cambio del sector hacia operaciones de yacimientos petrolíferos más inteligentes y eficientes.

- En marzo de 2024, la actividad de consolidación continuó dentro del mercado de productos químicos especializados para yacimientos petrolíferos, ya que los actores líderes participaron en fusiones y adquisiciones para expandir las carteras de productos y fortalecer la presencia geográfica, lo que indica un enfoque de toda la industria en la escala, la competitividad y el crecimiento a largo plazo.

- En octubre de 2023, The Lubrizol Corporation anunció un nuevo acuerdo de distribución con IMCD Group, un distribuidor y desarrollador líder en Europa de productos químicos e ingredientes especiales, lo que refuerza el alcance de mercado de Lubrizol y las capacidades de la cadena de suministro.

- En julio de 2022, Solvay SA declaró que buscaría el apoyo asesor de Bank of America para evaluar la posible venta de su negocio de productos químicos para yacimientos petrolíferos como parte de una revisión estratégica, lo que refleja los esfuerzos para optimizar las operaciones y reenfocarse en las áreas de crecimiento centrales.

- En marzo de 2022, Halliburton inauguró su primera planta de fabricación de productos químicos especializados para yacimientos petrolíferos en Arabia Saudita para respaldar soluciones químicas de próxima generación y fortalecer las capacidades de producción regionales, lo que marca una expansión significativa de la presencia de la empresa en el hemisferio oriental.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.