Europe Operational Technology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.52 Billion

USD

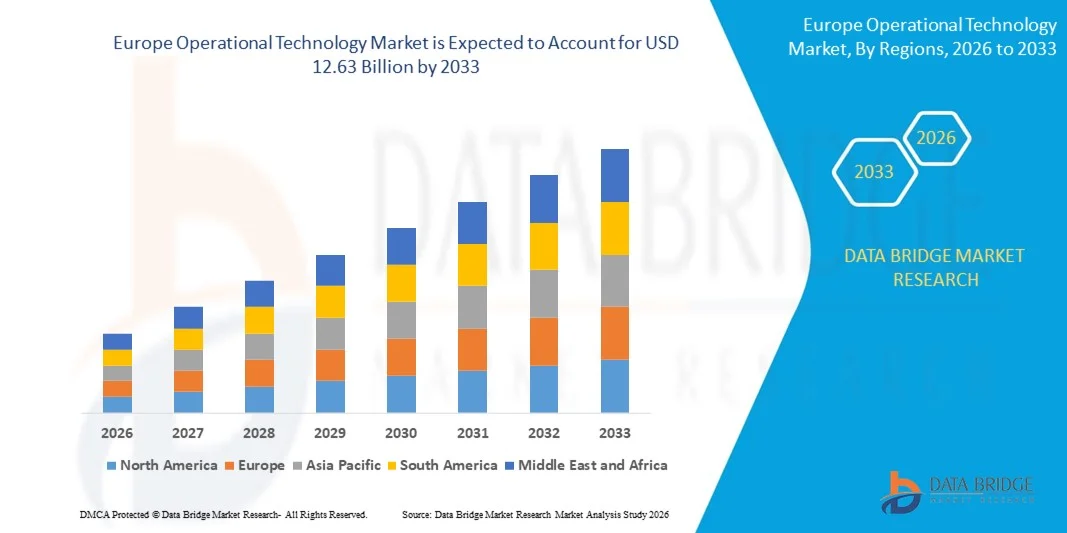

12.63 Billion

2025

2033

USD

7.52 Billion

USD

12.63 Billion

2025

2033

| 2026 –2033 | |

| USD 7.52 Billion | |

| USD 12.63 Billion | |

| % | |

|

Segmentación del mercado europeo de tecnología operativa por componente (hardware, software/plataforma y servicios), implementación (local, híbrida y en la nube), tamaño de la organización (pequeñas y medianas empresas y grandes empresas), conectividad (cableada e inalámbrica), tecnología (sistemas de control de supervisión y adquisición de datos (SCADA), sistemas de control distribuido (DCS), dominios de control de procesos (PCD), controladores lógicos programables (PLC), sistemas instrumentados de seguridad (SIS) y sistemas de gestión/automatización de edificios (BAS)), usuario final (automoción y transporte, edificación e infraestructura, energía y servicios públicos, alimentación y bebidas, ciencias de la vida, sector marítimo y puertos, metales y minería, petróleo y gas, productos químicos, pulpa y papel, y otros): tendencias y previsiones del sector hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado europeo de tecnología operativa?

- El tamaño del mercado europeo de tecnología operativa se valoró en 7.520 millones de dólares en 2025 y se espera que alcance los 12.630 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,70% durante el período de pronóstico.

- El aumento de la demanda de tecnología operativa entre las empresas de servicios públicos es uno de los principales factores que impulsan el crecimiento del mercado de tecnología operativa. Estas tecnologías se implementan debido a sus beneficios, como el ahorro de costes, la protección del medio ambiente y la mejora de la seguridad.

¿Cuáles son las principales conclusiones del mercado de la tecnología operativa?

- El aumento en el uso de tecnología operativa debido a los continuos avances tecnológicos junto con un menor consumo de energía acelera el crecimiento del mercado.

- El aumento de la popularidad de la tecnología debido a sus características como mayor comodidad, mayor productividad y mejor fiabilidad y calidad tiene un impacto positivo en el mercado.

- Alemania dominó el mercado europeo de tecnología operativa con la mayor cuota de ingresos, un 35,1% en 2024, gracias a su sólido ecosistema de automatización industrial, su avanzada base de fabricación y sus importantes inversiones en iniciativas de Industria 4.0.

- El Reino Unido está experimentando la tasa de crecimiento más rápida de Europa, un 11,02%, impulsada por la rápida expansión de las iniciativas de fabricación inteligente, la integración de energías renovables y las inversiones en ciberseguridad de infraestructuras críticas.

- El segmento de hardware dominó el mercado con una cuota de ingresos del 46,3 % en 2024, debido al despliegue generalizado de controladores industriales, sensores, conmutadores, pasarelas y dispositivos de borde en plantas de fabricación, servicios públicos e infraestructuras críticas.

Alcance del informe y segmentación del mercado de tecnología operativa

|

Atributos |

Información clave del mercado de tecnología operativa |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de la tecnología operativa?

Creciente convergencia de TI y TO con plataformas industriales ciberseguras

- El cambio global hacia la transformación digital está acelerando la convergencia de la tecnología de la información (TI) y la tecnología operativa (TO), lo que permite la monitorización en tiempo real, el análisis predictivo y el control centralizado de los activos industriales. Las organizaciones están integrando plataformas en la nube, computación perimetral e IoT industrial para mejorar la visibilidad y la toma de decisiones en todos los entornos de producción.

- Las industrias están implementando cada vez más plataformas OT ciberseguras para proteger la infraestructura crítica del creciente ransomware y los ciberataques dirigidos. El acceso remoto seguro, la segmentación de la red y las arquitecturas de confianza cero se están convirtiendo en un estándar en los sectores de manufactura, energía y servicios públicos.

- El análisis avanzado, el mantenimiento predictivo basado en IA y los gemelos digitales están mejorando la eficiencia operativa a la vez que reducen el tiempo de inactividad y los costes de mantenimiento. Estas capacidades permiten a las industrias optimizar el rendimiento de los activos y prolongar la vida útil de los equipos.

- Por ejemplo, Siemens AG y Schneider Electric están ampliando las plataformas seguras de automatización industrial y OT habilitadas para el borde para fortalecer la monitorización en tiempo real y la resiliencia cibernética.

- El creciente énfasis en las operaciones conectadas, el cumplimiento de la ciberseguridad y la inteligencia industrial basada en datos está posicionando a las plataformas OT integradas en el centro de la transformación industrial de próxima generación a nivel mundial.

¿Cuáles son los principales impulsores del mercado de la tecnología operativa?

- La rápida automatización industrial y la adopción de fábricas inteligentes están aumentando la demanda de sistemas de control integrados que mejoran la productividad, reducen el tiempo de inactividad operativa y permiten estrategias de mantenimiento predictivo.

- El aumento de las amenazas de ciberseguridad dirigidas a la infraestructura crítica está impulsando a las organizaciones a invertir en soluciones avanzadas de seguridad OT, que incluyen sistemas de monitorización de redes, detección de anomalías y gestión de acceso seguro.

- La expansión de los proyectos de energías renovables, las redes inteligentes y las subestaciones digitales está reforzando la necesidad de plataformas de control y supervisión fiables en todas las redes de generación y transmisión de energía.

- Por ejemplo, ABB y Honeywell International Inc. proporcionan sistemas avanzados de control distribuido y plataformas industriales con capacidades de ciberseguridad ampliamente implementadas en los sectores de energía, petróleo y gas, y manufactura.

- A medida que las industrias modernizan la infraestructura heredada y adoptan los marcos de la Industria 4.0, las soluciones de OT se vuelven esenciales para garantizar operaciones industriales seguras, eficientes y escalables.

¿Qué factor está frenando el crecimiento del mercado de la tecnología operativa?

- Los elevados costes de implementación asociados a la actualización de sistemas industriales heredados y a la integración de plataformas OT modernas presentan desafíos financieros, especialmente para las pequeñas y medianas empresas.

- La complejidad de integrar equipos heredados con arquitecturas modernas basadas en TI a menudo resulta en problemas de compatibilidad, plazos de implementación prolongados y mayores riesgos operativos.

- La escasez de profesionales cualificados en ciberseguridad y automatización industrial limita la implementación eficaz de sistemas y la gestión continua de entornos OT avanzados.

- Por ejemplo, varias instalaciones industriales en economías emergentes han retrasado proyectos de modernización de OT debido a restricciones presupuestarias y falta de experiencia interna en ciberseguridad, lo que ralentiza las tasas de adopción generales.

- Si bien la modernización de la tecnología operativa (OT) ofrece beneficios a largo plazo en términos de eficiencia y resiliencia, los altos costos de capital, la complejidad de la integración y la escasez de talento siguen frenando una rápida penetración en el mercado.

¿Cómo se segmenta el mercado de la tecnología operativa?

El mercado se segmenta en función del componente, el despliegue, el tamaño de la organización, la conectividad, la tecnología y el usuario final .

- Por componente

En función de sus componentes, el mercado de Tecnología Operacional se segmenta en Hardware, Software/Plataforma y Servicios. El segmento de Hardware dominó el mercado con una cuota de ingresos del 46,3 % en 2024, debido al despliegue generalizado de controladores industriales, sensores, conmutadores, pasarelas y dispositivos periféricos en plantas de fabricación, servicios públicos e infraestructuras críticas. Las instalaciones industriales siguen invirtiendo fuertemente en equipos de automatización física para modernizar los sistemas heredados y permitir la monitorización en tiempo real.

Se prevé que el segmento de software/plataformas experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente adopción de plataformas de IoT industrial, soluciones de ciberseguridad, software de mantenimiento predictivo y herramientas de análisis basadas en la nube que mejoran la visibilidad operativa y la toma de decisiones.

- Mediante despliegue

En función de la implementación, el mercado se segmenta en sistemas locales, híbridos y en la nube. El segmento de sistemas locales representó la mayor cuota de ingresos, con un 49,7 % en 2024, impulsado por los altos requisitos de seguridad, las necesidades de cumplimiento normativo y la naturaleza crítica de los entornos industriales, donde el procesamiento en tiempo real y la baja latencia son esenciales. Muchas instalaciones de energía, petróleo y gas, y defensa prefieren los sistemas locales para mantener un control total sobre los datos operativos.

Se prevé que el segmento híbrido experimente la tasa de crecimiento más rápida entre 2025 y 2032, a medida que las organizaciones combinen cada vez más la infraestructura local con el análisis basado en la nube para equilibrar la seguridad, la escalabilidad y la rentabilidad.

- Por tamaño de la organización

En función del tamaño de la organización, el mercado se segmenta en pequeñas y medianas empresas y grandes empresas. El segmento de grandes empresas dominó el mercado con una cuota de ingresos del 61,5 % en 2024, impulsado por importantes inversiones de capital en automatización, ciberseguridad e iniciativas de transformación digital en los sectores de manufactura, servicios públicos y transporte.

Se prevé que el segmento de pequeñas y medianas empresas crezca al ritmo más rápido entre 2025 y 2032, impulsado por la disminución de los costes tecnológicos, los programas gubernamentales de digitalización y una mayor concienciación sobre los beneficios de la eficiencia operativa.

- Por conectividad

En función de la conectividad, el mercado se segmenta en redes cableadas e inalámbricas. El segmento de redes cableadas representó la mayor cuota de mercado, con un 58,2 % en 2024, dado que los entornos industriales requieren una comunicación estable, segura y de baja latencia para operaciones críticas. Las redes industriales basadas en Ethernet siguen siendo la base de los sistemas de automatización.

Se prevé que el segmento inalámbrico experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la adopción de Wi-Fi industrial, 5G y sistemas de monitorización remota habilitados para IoT en fábricas inteligentes y redes energéticas.

- Mediante la tecnología

En función de la tecnología, el mercado se segmenta en SCADA, DCS, PCD, PLC, SIS y BAS. El segmento SCADA dominó el mercado con una cuota del 29,4 % en 2024, debido a su amplio uso en la generación de energía, el tratamiento de agua, los oleoductos y gasoductos, y las aplicaciones de monitorización de servicios públicos.

Se prevé que el segmento de Sistemas Instrumentados de Seguridad (SIS, por sus siglas en inglés) crezca al ritmo más rápido entre 2025 y 2032, impulsado por regulaciones de seguridad industrial más estrictas y la creciente necesidad de mitigar riesgos en entornos peligrosos.

- Por el usuario final

En función del usuario final, el mercado se segmenta en Automoción y Transporte, Edificación e Infraestructura, Energía y Servicios Públicos, Alimentación y Bebidas, Ciencias de la Vida, Sector Marítimo y Puertos, Metales y Minería, Petróleo y Gas, Productos Químicos, Pulpa y Papel, y Otros. El segmento de Energía y Servicios Públicos representó la mayor cuota de ingresos, con un 24,8 % en 2024, gracias al despliegue de redes inteligentes, la integración de energías renovables y los proyectos de modernización de subestaciones digitales.

Se prevé que el segmento de Automoción y Transporte experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la fabricación inteligente, la expansión de la producción de vehículos eléctricos y la integración de robótica avanzada en todas las instalaciones de producción.

¿Qué región concentra la mayor parte del mercado de tecnología operativa?

- Alemania dominó el mercado europeo de tecnología operativa con la mayor cuota de ingresos, un 35,1 % en 2024, gracias a su sólido ecosistema de automatización industrial, su avanzada base de fabricación y sus importantes inversiones en iniciativas de Industria 4.0. El liderazgo del país en ingeniería automotriz, producción de maquinaria e implementación de fábricas inteligentes sigue acelerando la adopción de plataformas OT avanzadas en entornos de producción.

- El énfasis de Alemania en la automatización industrial, la integración de la robótica, las redes inteligentes y las líneas de producción digitalizadas impulsa significativamente la demanda de sistemas SCADA, DCS, PLC y sistemas OT con capacidades de ciberseguridad en los sectores de fabricación y energía.

- La adopción de redes industriales seguras, sistemas de monitorización en tiempo real y soluciones de mantenimiento predictivo basadas en IA mejora la eficiencia operativa y la fiabilidad del sistema. El sólido marco regulatorio de Alemania, su enfoque en la transformación digital y su compromiso con la modernización industrial sostenible refuerzan aún más su posición de liderazgo en el mercado europeo de tecnología operativa.

Análisis del mercado de tecnología operativa del Reino Unido

El Reino Unido registra el mayor crecimiento de Europa, con un 11,02 %, impulsado por la rápida expansión de las iniciativas de fabricación inteligente, la integración de energías renovables y las inversiones en ciberseguridad de infraestructuras críticas. El creciente despliegue de IoT industrial, plataformas de monitorización en la nube y análisis avanzados acelera la adopción de la tecnología operativa (OT) en los sectores de servicios públicos, transporte y defensa. El sólido apoyo gubernamental a la transformación digital y la resiliencia industrial impulsa aún más el crecimiento del mercado.

Análisis del mercado de tecnología operativa en Francia

Francia experimenta un crecimiento sostenido, impulsado por programas gubernamentales de digitalización industrial y crecientes inversiones en la modernización de infraestructuras energéticas. El creciente despliegue de sistemas de control automatizados en centrales nucleares, redes de transporte y plantas de fabricación aumenta la demanda de soluciones OT avanzadas. La implementación de arquitecturas industriales compatibles con la ciberseguridad y tecnologías de redes inteligentes mejora la seguridad y la eficiencia operativas. Las iniciativas regulatorias favorables y las políticas centradas en la innovación posicionan a Francia como un actor clave en el crecimiento del mercado europeo de Tecnología Operacional.

¿Cuáles son las principales empresas en el mercado de tecnología operativa?

La industria de la tecnología operativa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Fortinet, Inc. (EE. UU.)

- Gray Matter Systems LLC (EE. UU.)

- Forcepoint (EE. UU.)

- IBM Corporation (EE. UU.)

- ABB (Suecia)

- General Electric (EE. UU.)

- Schneider Electric (Francia)

- Rockwell Automation, Inc. (EE. UU.)

- Compañía Eléctrica Emerson (EE. UU.)

- Advantech Co., Ltd. (Taiwán)

- Honeywell International Inc. (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Oracle (EE. UU.)

- Wipro Limited (India)

- SCADAfence (Irlanda)

- SAP SE (Alemania)

- Cisco Systems (EE. UU.)

- Accenture (Irlanda)

- Wunderlich-Malec Engineering, Inc. (EE. UU.)

- Corporación Eléctrica Yokogawa (Japón)

¿Cuáles son las últimas novedades en el mercado global de tecnología operativa?

- En marzo de 2025, Fortinet, Inc. anunció importantes mejoras en su plataforma de seguridad OT en la cumbre Gartner Digital Workplace Summit celebrada en Singapur, reforzando la protección de la infraestructura crítica frente a las amenazas cibernéticas en constante evolución. La actualización ofrece una mayor visibilidad de la red, segmentación avanzada y conectividad segura adaptada a los sectores de transporte, energía y manufactura, consolidando el liderazgo de Fortinet en soluciones de ciberseguridad industrial.

- En marzo de 2025, TXOne Networks lanzó la versión 3.2 de su solución Stellar, ampliando sus capacidades desde la protección de endpoints hasta la detección y respuesta integral en entornos de tecnología operativa. Esta actualización mejora la búsqueda de amenazas, la monitorización en tiempo real y la eficiencia en la respuesta a incidentes, posicionando a la empresa de forma sólida en el panorama de seguridad de OT, que evoluciona rápidamente.

- En marzo de 2025, Armis completó la adquisición de OTORIO para fortalecer sus capacidades de gestión de riesgos cibernéticos en entornos de sistemas de tecnología operativa (OT) y sistemas ciberfísicos. Al integrar la plataforma Titan de OTORIO en la plataforma Centrix de Armis, basada en la nube, la compañía amplía significativamente su cartera de mitigación de riesgos de OT, acelerando su expansión estratégica en los mercados de ciberseguridad industrial.

- En octubre de 2023, Dragos Inc. amplió su asociación con Rockwell Automation, Inc. para mejorar las capacidades de ciberseguridad de ICS y OT a nivel mundial. Mediante esta colaboración, Rockwell puso la plataforma Dragos a disposición de los clientes industriales con servicios de implementación y soporte, fortaleciendo la detección de amenazas de OT a nivel empresarial y la implementación de la seguridad operativa.

- En julio de 2023, Stellar Cyber lanzó XDR para entornos de tecnología operativa como parte de su plataforma Open XDR, lo que permite la detección y respuesta unificadas ante amenazas en redes de TI y OT. La solución incorpora reglas de detección de amenazas específicas para OT y una mayor visibilidad de la red, lo que mejora la resiliencia de la seguridad y protege las infraestructuras industriales interconectadas contra ciberataques cada vez más sofisticados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.