Europe Ophthalmology Drugs Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.03 Billion

USD

20.68 Billion

2025

2033

USD

13.03 Billion

USD

20.68 Billion

2025

2033

| 2026 –2033 | |

| USD 13.03 Billion | |

| USD 20.68 Billion | |

| % | |

|

Segmentación del mercado europeo de medicamentos y dispositivos oftalmológicos por dispositivo (dispositivo quirúrgico, dispositivos de diagnóstico y monitorización, y cuidado de la vista), medicamento (medicamentos para el glaucoma, medicamentos para trastornos de la retina, medicamentos para el ojo seco, medicamentos para la conjuntivitis alérgica y la inflamación, y otros medicamentos), tipo de administración (cápsulas y comprimidos , geles, gotas para los ojos, ungüentos y soluciones oftálmicas), uso final (hospitales, centros de diagnóstico y otros): tendencias de la industria y pronóstico hasta 2033.

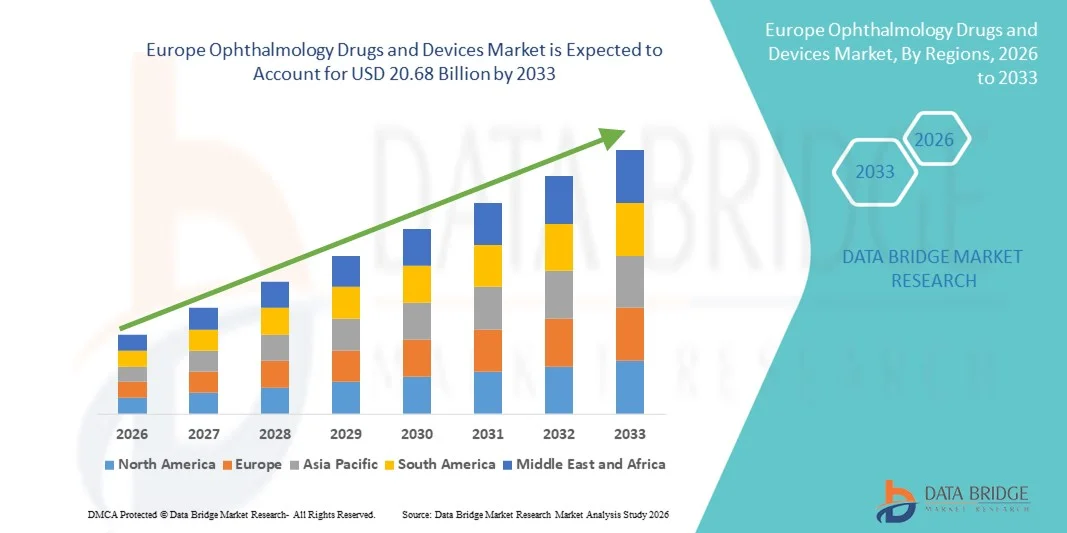

Tamaño del mercado europeo de medicamentos y dispositivos oftalmológicos

- El tamaño del mercado europeo de medicamentos y dispositivos oftalmológicos se valoró en USD 13.03 mil millones en 2025 y se espera que alcance los USD 20.68 mil millones para 2033 , con una CAGR del 5,95% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos oftálmicos como el glaucoma, las cataratas, la degeneración macular asociada a la edad (DMAE), la retinopatía diabética y la sequedad ocular, junto con el aumento de la población geriátrica y la creciente concienciación sobre el diagnóstico y el tratamiento tempranos de las afecciones visuales. Los continuos avances en formulaciones farmacológicas, terapias de liberación prolongada, dispositivos quirúrgicos mínimamente invasivos y tecnologías de diagnóstico están acelerando aún más su adopción en hospitales y clínicas oftalmológicas especializadas.

- Además, la creciente demanda de tratamientos efectivos, mínimamente invasivos y duraderos por parte de los pacientes, junto con la expansión del acceso a servicios de atención oftalmológica y políticas de reembolso favorables en los mercados desarrollados, está consolidando los medicamentos y dispositivos oftalmológicos como componentes esenciales de la atención visual moderna. Estos factores convergentes están acelerando la adopción de soluciones de medicamentos y dispositivos oftalmológicos, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de medicamentos y dispositivos oftalmológicos

- Los medicamentos y dispositivos oftalmológicos, incluidas las terapias anti-VEGF, los corticosteroides, los medicamentos para el glaucoma, los lentes intraoculares y los equipos quirúrgicos avanzados, son componentes cada vez más vitales de la atención oftalmológica moderna en hospitales, clínicas oftalmológicas especializadas y centros quirúrgicos ambulatorios debido a su función en la prevención de la pérdida de la visión, la mejora de los resultados del tratamiento y la habilitación de procedimientos mínimamente invasivos.

- La creciente demanda de medicamentos y dispositivos oftalmológicos se ve impulsada principalmente por la creciente prevalencia de trastornos oculares relacionados con la edad, como glaucoma, cataratas, retinopatía diabética y degeneración macular, la creciente población geriátrica, la creciente conciencia sobre el diagnóstico temprano de enfermedades oculares y los continuos avances tecnológicos en sistemas de administración de medicamentos y dispositivos quirúrgicos de precisión.

- El Reino Unido dominó el mercado de medicamentos y dispositivos oftalmológicos, con la mayor cuota de ingresos, un 30,9 % en 2025. Este mercado se caracterizó por una infraestructura sanitaria avanzada, una sólida adopción de terapias oftálmicas innovadoras y tecnologías quirúrgicas mínimamente invasivas, un marco de reembolso favorable y la presencia de empresas farmacéuticas y de dispositivos médicos consolidadas. La creciente prevalencia de la degeneración macular asociada a la edad (DMAE), el glaucoma y la retinopatía diabética, junto con el alto uso de sistemas avanzados de diagnóstico por imagen, continúa consolidando la posición de liderazgo del país en el mercado.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de medicamentos y dispositivos oftalmológicos durante el período de pronóstico, expandiéndose a una CAGR del 9,8% entre 2026 y 2033, impulsado por la creciente incidencia de trastornos de la visión, el crecimiento de la población geriátrica, la creciente adopción de lentes intraoculares (LIO) avanzadas y terapias retinianas, la expansión de las inversiones en atención médica y la fuerte integración de tecnologías quirúrgicas oftálmicas innovadoras en hospitales y clínicas oftalmológicas especializadas.

- El segmento de gotas oftálmicas dominó con una participación en los ingresos del 52,6 % en 2025, gracias a su amplio uso en el tratamiento del glaucoma, el ojo seco, las infecciones y la conjuntivitis alérgica. Las gotas oftálmicas proporcionan una administración directa del fármaco a los tejidos oculares con una mínima exposición sistémica.

Alcance del informe y segmentación del mercado de medicamentos y dispositivos oftalmológicos

|

Atributos |

Medicamentos y dispositivos oftalmológicos: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de medicamentos y dispositivos oftalmológicos

Avances en terapias dirigidas y tecnologías oftálmicas mínimamente invasivas

- Una tendencia significativa y en auge en el mercado europeo de fármacos y dispositivos oftalmológicos es el creciente desarrollo de terapias biológicas dirigidas y dispositivos oftálmicos de precisión, diseñados para mejorar los resultados del tratamiento de enfermedades crónicas que amenazan la visión. Las innovaciones en sistemas de administración de fármacos, implantes de liberación sostenida y dispositivos quirúrgicos mínimamente invasivos están transformando el tratamiento de los trastornos de la retina, el glaucoma y la sequedad ocular.

- Por ejemplo, las inyecciones intravítreas de acción prolongada y los implantes de corticosteroides de liberación sostenida están reduciendo la frecuencia de las visitas al hospital de pacientes con degeneración macular asociada a la edad (DMAE) y retinopatía diabética. De igual manera, los avances en los dispositivos de cirugía microinvasiva para el glaucoma (MIGS) permiten un control de la presión intraocular más seguro y eficiente, con tiempos de recuperación más cortos.

- La integración de tecnologías avanzadas de diagnóstico por imagen, como la tomografía de coherencia óptica (OCT), en la toma de decisiones terapéuticas permite a los oftalmólogos personalizar los regímenes de tratamiento. Estas tecnologías facilitan la detección temprana de enfermedades, la monitorización precisa del grosor de la retina y la intervención oportuna, mejorando así el pronóstico visual.

- Además, la creciente adopción de terapias combinadas y fármacos biológicos dirigidos a las vías del factor de crecimiento endotelial vascular (VEGF) está mejorando la eficacia del tratamiento en las enfermedades de la retina. La transición hacia enfoques terapéuticos centrados en el paciente, que incluyen la administración sostenida de fármacos y los procedimientos quirúrgicos ambulatorios, está mejorando el cumplimiento terapéutico del paciente y la calidad general del tratamiento.

- Esta tendencia hacia formulaciones farmacológicas innovadoras y dispositivos oftálmicos mínimamente invasivos está transformando los patrones de práctica clínica y elevando los estándares de atención en hospitales, clínicas oftalmológicas especializadas y centros quirúrgicos ambulatorios.

- La demanda de medicamentos oftalmológicos avanzados y dispositivos tecnológicamente sofisticados continúa aumentando a nivel mundial a medida que los sistemas de atención médica priorizan el diagnóstico temprano, la precisión terapéutica mejorada y mejores resultados visuales a largo plazo.

Dinámica del mercado europeo de medicamentos y dispositivos oftalmológicos

Conductor

Aumento de la prevalencia de trastornos oftálmicos y envejecimiento de la población

- La creciente incidencia de enfermedades oftálmicas en Europa, como cataratas, glaucoma, retinopatía diabética y degeneración macular asociada a la edad, es un importante impulsor del crecimiento del mercado de medicamentos y dispositivos oftalmológicos. El aumento de la población geriátrica, más susceptible a la discapacidad visual y a las enfermedades oculares crónicas, contribuye significativamente a la demanda sostenida de tratamientos farmacológicos e intervenciones quirúrgicas.

- Por ejemplo, la creciente incidencia de la retinopatía diabética ha impulsado el uso de inyecciones anti-VEGF, como bevacizumab, para afecciones vasculares de la retina, mientras que los casos de cataratas están impulsando un mayor volumen de procedimientos de facoemulsificación con lentes intraoculares (LIO) avanzadas. Además, el tratamiento del glaucoma implica cada vez más el uso de dispositivos quirúrgicos mínimamente invasivos para reducir la presión intraocular y prevenir el daño al nervio óptico.

- La creciente incidencia de diabetes y trastornos relacionados con el estilo de vida ha provocado una mayor prevalencia de enfermedades oculares diabéticas, lo que impulsa la demanda de fármacos anti-VEGF, dispositivos de terapia láser y sistemas de vitrectomía. Los profesionales de la salud priorizan el diagnóstico temprano y el tratamiento oportuno para prevenir la pérdida irreversible de la visión.

- Los avances tecnológicos en equipos quirúrgicos, incluidos los láseres de femtosegundo y los dispositivos mínimamente invasivos para el glaucoma, están fomentando un mayor volumen de procedimientos y mejores resultados para los pacientes. Estas innovaciones reducen las complicaciones quirúrgicas, acortan los tiempos de recuperación y mejoran la precisión durante los procedimientos oftálmicos.

- Las iniciativas gubernamentales dirigidas a prevenir la ceguera y ampliar el acceso a los servicios de atención oftalmológica, especialmente en las economías en desarrollo, están impulsando aún más la expansión del mercado. Los programas de detección y las campañas de salud pública están fomentando la concienciación sobre la importancia de los exámenes oculares regulares.

- Además, la creciente demanda de lentes intraoculares (LIO) premium y procedimientos de corrección refractiva está contribuyendo a una mayor adopción de dispositivos oftálmicos avanzados. La combinación de la creciente prevalencia de enfermedades, el progreso tecnológico y la expansión del acceso a la atención médica continúa impulsando el crecimiento del mercado a nivel mundial.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado en regiones en desarrollo

- El alto costo asociado con los fármacos oftalmológicos avanzados, en particular los biológicos y las formulaciones de liberación prolongada, representa un desafío significativo para su adopción generalizada. Los dispositivos quirúrgicos y equipos de diagnóstico de alta gama también requieren una inversión de capital sustancial, lo que limita la accesibilidad para centros de salud más pequeños.

- Por ejemplo, las inyecciones intravítreas repetidas de productos biológicos anti-VEGF de marca pueden aumentar significativamente los gastos anuales de tratamiento para pacientes con degeneración macular, mientras que los sistemas avanzados de cirugía de cataratas asistida por láser de femtosegundo implican altos costos de adquisición y mantenimiento para los hospitales. En muchos países de ingresos bajos y medios, la limitada cobertura de los seguros restringe aún más el acceso de los pacientes a estas terapias avanzadas.

- Muchas terapias innovadoras para trastornos de la retina requieren inyecciones intravítreas repetidas, lo que aumenta los gastos generales del tratamiento y genera problemas de asequibilidad para pacientes sin seguro médico o con seguro insuficiente. Las limitaciones de reembolso en ciertas regiones restringen aún más el acceso a terapias avanzadas.

- En los países en desarrollo, la infraestructura sanitaria inadecuada y la escasez de oftalmólogos cualificados dificultan el diagnóstico y el tratamiento oportunos de las enfermedades oculares. La disponibilidad limitada de equipos de diagnóstico avanzados puede retrasar la intervención y afectar negativamente los resultados de los pacientes.

- Los posibles efectos secundarios y riesgos de procedimiento asociados con las cirugías intraoculares y las terapias biológicas también pueden disuadir a algunos pacientes de optar por el tratamiento, especialmente cuando el conocimiento sobre la progresión de la enfermedad es bajo.

- Las complejidades regulatorias y los largos plazos de aprobación de nuevos fármacos y dispositivos oftálmicos pueden ralentizar la comercialización de productos, lo que afecta la expansión del mercado. Superar estos desafíos mediante innovaciones rentables, una mayor cobertura de reembolso y una mejor infraestructura sanitaria será fundamental para garantizar un crecimiento sostenible en el mercado de fármacos y dispositivos oftálmicos.

Análisis del mercado europeo de medicamentos y dispositivos oftalmológicos

El mercado está segmentado en función de los dispositivos, el medicamento, el tipo de administración y el uso final.

- Por dispositivos

En cuanto a dispositivos, el mercado europeo de medicamentos y dispositivos oftalmológicos se segmenta en dispositivos quirúrgicos, dispositivos de diagnóstico y monitorización, y cuidado de la visión. El segmento de dispositivos quirúrgicos dominó la mayor cuota de mercado en ingresos, con un 46,8% en 2025, impulsado por el creciente número de cirugías oftálmicas, como cataratas, glaucoma y procedimientos refractivos. La creciente prevalencia de trastornos oculares relacionados con la edad en Norteamérica impulsa significativamente el volumen de cirugías. Los avances tecnológicos en cirugía oftálmica mínimamente invasiva mejoran la precisión y los resultados para los pacientes. La adopción de láseres de femtosegundo y sistemas de facoemulsificación fortalece la demanda. El crecimiento de la población geriátrica a nivel mundial contribuye a mayores tasas de intervención quirúrgica. La mejora de la infraestructura sanitaria en las economías emergentes impulsa la expansión del segmento. Las políticas de reembolso favorables en las regiones desarrolladas aceleran aún más la adopción. La creciente concienciación sobre la corrección quirúrgica temprana de los problemas de visión también impulsa el crecimiento de los ingresos. Las inversiones de los hospitales en equipos quirúrgicos oftálmicos avanzados refuerzan las adquisiciones. El aumento de casos de retinopatía diabética y desprendimiento de retina impulsa el uso de dispositivos quirúrgicos. La innovación continua y las aprobaciones de productos garantizan avances competitivos. Estos factores combinados permitieron que los dispositivos quirúrgicos mantuvieran su liderazgo en el mercado en 2025.

Se anticipa que el segmento de Dispositivos de Diagnóstico y Monitoreo experimentará el crecimiento más rápido con una CAGR del 9.7% entre 2026 y 2033, impulsado por el creciente énfasis en la detección temprana de trastornos oculares. La creciente prevalencia del glaucoma y las enfermedades de la retina fomenta las pruebas de detección rutinarias. Las tecnologías de imagen avanzadas como la OCT y las cámaras de fondo de ojo mejoran la precisión del diagnóstico. La creciente adopción de herramientas de diagnóstico basadas en IA mejora la eficiencia del flujo de trabajo. La expansión de clínicas oftalmológicas especializadas a nivel mundial fortalece la demanda. Los servicios de teleoftalmología respaldan los programas de detección remota. Las iniciativas gubernamentales que promueven la atención oftalmológica preventiva impulsan aún más la adopción. El aumento de la población diabética impulsa las necesidades de monitoreo de la retina. Los dispositivos de diagnóstico portátiles y de mano amplían la accesibilidad en las regiones rurales. La innovación continua de productos mejora la asequibilidad y la precisión. La creciente conciencia sobre las revisiones oculares regulares respalda la penetración en el mercado. Estos factores posicionan colectivamente a los diagnósticos como el segmento de dispositivos de más rápido crecimiento.

- Por droga

En función del fármaco, el mercado se segmenta en medicamentos para el glaucoma, medicamentos para trastornos de la retina, medicamentos para el ojo seco, medicamentos para la conjuntivitis alérgica e inflamación, y otros medicamentos. El segmento de medicamentos para el glaucoma registró la mayor participación en los ingresos, con un 34,5%, en 2025, debido a la alta prevalencia del glaucoma en Europa y a la necesidad de tratamiento farmacológico a lo largo de la vida. El creciente envejecimiento de la población contribuye significativamente a la incidencia de la enfermedad. La sólida cartera de análogos de prostaglandinas y terapias combinadas amplía las opciones de tratamiento. Los reembolsos favorables en los países desarrollados impulsan el volumen de recetas. Las iniciativas de diagnóstico temprano aumentan el número de pacientes. La creciente concienciación sobre la prevención de la pérdida de visión acelera la adherencia al tratamiento. Las innovaciones farmacéuticas mejoran la eficacia de los medicamentos y reducen los efectos secundarios. La expansión del acceso a la atención médica en los mercados emergentes impulsa la demanda. El aumento de los programas de cribado impulsa el inicio temprano del tratamiento. La necesidad de terapia crónica a largo plazo garantiza flujos de ingresos recurrentes. Las colaboraciones estratégicas entre compañías farmacéuticas fortalecen la distribución. Estas dinámicas permitieron que los medicamentos para el glaucoma dominaran el mercado en 2025.

Se proyecta que el segmento de medicamentos para trastornos de la retina experimentará el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,8 % entre 2026 y 2033, impulsado por la creciente incidencia de la degeneración macular relacionada con la edad y la retinopatía diabética. La creciente población diabética a nivel mundial acelera los casos de enfermedades de la retina. La sólida adopción de terapias anti-VEGF impulsa la expansión del segmento. Los avances en productos biológicos y formulaciones de liberación sostenida mejoran los resultados del tratamiento. La creciente concienciación sobre la intervención temprana en la retina impulsa la demanda. El aumento del gasto en atención médica en las economías emergentes favorece la accesibilidad. El crecimiento de los centros de oftalmología especializada fortalece los volúmenes de administración de medicamentos. Los ensayos clínicos en curso y las aprobaciones de nuevos productos amplían las opciones terapéuticas. Las vías regulatorias favorables para los productos biológicos innovadores mejoran la comercialización. La mejora de los programas de asistencia al paciente aumenta la asequibilidad. La expansión demográfica geriátrica refuerza aún más el impulso de crecimiento. Estos factores, en conjunto, impulsan la rápida TCAC del segmento durante el período de pronóstico.

- Por tipo de entrega

Según el tipo de administración, el mercado se segmenta en cápsulas y tabletas, geles, colirios, ungüentos oftálmicos y soluciones oftálmicas. El segmento de colirios dominó con una participación en los ingresos del 52,6 % en 2025, gracias a su amplio uso en el tratamiento del glaucoma, el ojo seco, las infecciones y la conjuntivitis alérgica. Los colirios proporcionan una administración directa del fármaco a los tejidos oculares con una mínima exposición sistémica. Su facilidad de administración mejora el cumplimiento terapéutico del paciente. La disponibilidad de formulaciones de venta libre y con receta médica refuerza la accesibilidad. Su rápido inicio de acción favorece la eficacia terapéutica. La innovación continua en formulaciones sin conservantes mejora la seguridad. La sólida distribución a través de farmacias y hospitales impulsa las ventas. La creciente prevalencia de trastornos oculares crónicos mantiene la demanda recurrente. Su idoneidad para uso pediátrico y geriátrico amplía aún más su adopción. La expansión de alternativas de marca y genéricas mejora la asequibilidad. Una mayor concienciación sobre el tratamiento temprano promueve su uso. Estos factores contribuyeron al liderazgo del segmento en 2025.

Se espera que el segmento de geles experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,9 % entre 2026 y 2033, impulsado por un mayor tiempo de retención ocular y una mejor eficacia terapéutica. Los geles proporcionan una liberación sostenida del fármaco en comparación con las gotas convencionales. La creciente demanda de una mayor comodidad del paciente respalda su adopción. El aumento de casos de ojo seco severo acelera la adopción del producto. Los avances tecnológicos en agentes modificadores de la viscosidad fortalecen la innovación. La creciente preferencia por una frecuencia de dosificación reducida mejora el cumplimiento terapéutico. La expansión de las inversiones en I+D fomenta los avances en las formulaciones. Las clínicas oftalmológicas especializadas recomiendan cada vez más las terapias basadas en gel. La mejora de los envases y los aplicadores de dosificación aumenta la comodidad. El mayor conocimiento sobre las terapias oculares avanzadas respalda el crecimiento. Las aprobaciones regulatorias favorables para las nuevas formulaciones de gel amplían la entrada al mercado. Estos factores, en conjunto, posicionan a los geles como el segmento de tipo de administración de más rápido crecimiento.

- Por uso final

Según el uso final, el mercado se segmenta en Hospitales, Centros de Diagnóstico y Otros. El segmento Hospitales representó la mayor participación en los ingresos del mercado, con un 48,9%, en 2025, impulsado por la alta afluencia de pacientes para procedimientos quirúrgicos y el manejo de enfermedades oculares crónicas. La disponibilidad de infraestructura oftálmica avanzada fortalece la capacidad de tratamiento. Oftalmólogos cualificados y equipos multidisciplinarios respaldan intervenciones complejas. Los sólidos marcos de reembolso mejoran la accesibilidad a los servicios. Los hospitales realizan cirugías de cataratas y retina a gran escala, lo que aumenta la demanda de dispositivos. La integración de servicios de diagnóstico y terapéuticos en un mismo lugar mejora la eficiencia. El aumento de la financiación gubernamental para hospitales públicos apoya las adquisiciones. El aumento de casos de urgencias y traumatismos oculares sustenta la utilización. La adopción de sistemas avanzados de imagenología y cirugía refuerza el crecimiento. Las afiliaciones a hospitales académicos promueven la innovación y los ensayos clínicos. La expansión de la infraestructura sanitaria en las regiones en desarrollo refuerza aún más su dominio. La combinación de estos factores permitió a los hospitales liderar en 2025.

Se anticipa que el segmento de Centros de Diagnóstico experimentará el crecimiento más rápido con una CAGR del 10.2% entre 2026 y 2033, impulsado por la creciente demanda de servicios especializados de detección ocular. La creciente conciencia sobre la atención oftalmológica preventiva acelera las visitas de los pacientes. La expansión de las cadenas independientes de diagnóstico oftálmico fortalece la accesibilidad. La adopción de tecnologías de imagen avanzadas mejora la precisión diagnóstica. El aumento de la población diabética y geriátrica aumenta la frecuencia de las pruebas de detección. Los servicios ambulatorios rentables atraen grandes volúmenes de pacientes. Las iniciativas de teleoftalmología expanden los programas de alcance rural. Las campañas de salud pública que promueven la detección temprana del glaucoma respaldan el crecimiento. El aumento de las colaboraciones con los hospitales mejora las redes de referencia. La integración tecnológica con análisis basados en IA mejora la eficiencia del flujo de trabajo. La creciente cobertura de seguros para procedimientos de diagnóstico impulsa aún más la demanda. Estos factores posicionan colectivamente a los centros de diagnóstico como el segmento de uso final de más rápido crecimiento durante el período de pronóstico.

Análisis regional del mercado europeo de medicamentos y dispositivos oftalmológicos

- Europa dominó el mercado de fármacos y dispositivos oftalmológicos, con la mayor cuota de ingresos, un 37,8 % en 2025. Se caracteriza por una infraestructura sanitaria altamente avanzada, una sólida adopción de terapias oftálmicas innovadoras y un uso generalizado de equipos quirúrgicos tecnológicamente avanzados. La región se beneficia de políticas de reembolso favorables, programas de cribado consolidados para la detección temprana de trastornos visuales y una sólida presencia de empresas farmacéuticas y de dispositivos médicos líderes. Las continuas actividades de investigación y desarrollo, junto con un elevado gasto sanitario, impulsan la rápida comercialización de nuevos fármacos oftálmicos y tecnologías quirúrgicas mínimamente invasivas. El Reino Unido representa una parte significativa de los ingresos regionales, impulsados por un gran volumen de pacientes y la adopción temprana de soluciones terapéuticas de alta calidad.

- Los profesionales sanitarios de toda Europa priorizan el diagnóstico precoz y el tratamiento de precisión, lo que propicia un alto uso de productos biológicos anti-VEGF, lentes intraoculares (LIO) de alta calidad y sistemas avanzados de diagnóstico por imagen, como la tomografía de coherencia óptica (OCT). La presencia de clínicas oftalmológicas especializadas y centros de cirugía ambulatoria refuerza la demanda regional de fármacos y dispositivos.

- Esta adopción generalizada se ve respaldada además por una sólida cobertura de seguros en varios países europeos, la continua innovación tecnológica y una creciente población envejecida, susceptible a cataratas, glaucoma y degeneración macular asociada a la edad. La combinación de experiencia clínica, infraestructura avanzada y marcos regulatorios favorables refuerza el liderazgo de Europa en el mercado global de medicamentos y dispositivos oftalmológicos.

Análisis del mercado de medicamentos y dispositivos oftalmológicos del Reino Unido

El mercado británico de medicamentos y dispositivos oftalmológicos dominó el mercado europeo con la mayor cuota de ingresos, un 30,9%, en 2025. Este mercado se caracteriza por una infraestructura sanitaria avanzada, una sólida adopción de terapias oftálmicas innovadoras y tecnologías quirúrgicas mínimamente invasivas, un marco de reembolso favorable y la presencia de empresas farmacéuticas y de dispositivos médicos consolidadas. Este mercado se ve impulsado por la amplia implantación de terapias oftálmicas avanzadas y tecnologías quirúrgicas en hospitales del NHS y centros de atención oftalmológica especializada. La alta adopción de tratamientos innovadores para enfermedades de la retina, glaucoma y errores refractivos, respaldada por programas de cribado estructurados e iniciativas de concienciación del paciente, está impulsando el crecimiento. La creciente prevalencia de la diabetes y los trastornos oculares relacionados con la edad sigue impulsando la demanda de inyecciones intravítreas, sistemas de tratamiento láser y procedimientos de cataratas de alta calidad con lentes intraoculares avanzadas.

Análisis del mercado alemán de medicamentos y dispositivos oftalmológicos

Se prevé que el mercado alemán de medicamentos y dispositivos oftalmológicos sea el de mayor crecimiento en Europa durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 9,8 % entre 2026 y 2033. Este crecimiento se sustenta en la creciente incidencia de trastornos visuales, el crecimiento de la población geriátrica, la creciente adopción de lentes intraoculares (LIO) avanzadas y terapias retinianas, la expansión de las inversiones en atención médica y la sólida integración de tecnologías quirúrgicas oftalmológicas innovadoras en hospitales y clínicas oftalmológicas especializadas. Se espera que la creciente demanda de procedimientos mínimamente invasivos y con láser, junto con la continua modernización de las instalaciones de atención oftalmológica, contribuya significativamente a la expansión sostenida del mercado en Alemania durante el período de pronóstico.

Cuota de mercado de medicamentos y dispositivos oftalmológicos en Europa

La industria de medicamentos y dispositivos oftalmológicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Bayer AG (Alemania)

- Pfizer Inc. (EE. UU.)

- Allergan (AbbVie Inc.) (EE. UU.)

- Johnson & Johnson Vision (EE. UU.)

- Alcon Inc. (Suiza)

- Corporación Bausch + Lomb (Canadá)

- Carl Zeiss Meditec AG (Alemania)

- Topcon Corporation (Japón)

- Nidek Co., Ltd. (Japón)

- Santen Pharmaceutical Co., Ltd. (Japón)

- Aerie Pharmaceuticals, Inc. (EE. UU.)

- Corporación Hoya (Japón)

Últimos avances en el mercado europeo de medicamentos y dispositivos oftalmológicos

- En febrero de 2025, Teva Pharmaceuticals firmó una colaboración estratégica con Klinge Biopharma y Formycon para comercializar FYB203, un candidato biosimilar al fármaco anti-VEGF aflibercept (Eylea), para los mercados europeo e israelí, lo que marca un impulso significativo hacia las terapias retinianas biosimilares que podrían ampliar el acceso y reducir los costos del tratamiento.

- En marzo de 2025, Neurotech Pharmaceuticals anunció la aprobación por la FDA de ENCELTO (revakinagene taroretcel-lwey), el primer tratamiento para la telangiectasia macular tipo 2 (MacTel), una enfermedad retiniana rara. La terapia utiliza inmunoterapia celular encapsulada para administrar factor neurotrófico ciliar directamente a la retina, lo que representa un gran avance para una afección previamente intratable.

- En junio de 2025, se informó que el mercado mundial de medicamentos oftalmológicos se estaba expandiendo, impulsado por varios desarrollos estratégicos, incluidos lanzamientos y aprobaciones regulatorias de biosimilares y terapias retinianas de próxima generación, lo que refleja un énfasis creciente en abordar enfermedades oculares prevalentes como la degeneración macular relacionada con la edad (DMRE), el edema macular diabético (EMD) y la oclusión de la vena retiniana (OVR).

- En julio de 2025, Genentech anunció la aprobación por parte de la FDA de Susvimo (implante de ranibizumab) para la retinopatía diabética (RD), ampliando el uso de su sistema de ranibizumab de administración continua más allá de sus indicaciones anteriores para la DMAE húmeda y el EMD, lo que destaca la tendencia hacia sistemas de administración sostenida de acción prolongada en la terapéutica oftálmica.

- En mayo de 2024, Samsung Bioepis y Biogen recibieron la aprobación de la Comisión Europea para el biosimilar de aflibercept OPUVIZ, indicado para pacientes adultos con DMAE neovascular, edema macular secundario a OVR, EMD y neovascularización coroidea miópica, lo que representa un importante biosimilar en el panorama europeo de tratamiento de enfermedades de la retina.

- En octubre de 2024, Novaliq y Laboratoires Théa anunciaron la aprobación de la UE para Vevizye (gotas oftálmicas de ciclosporina al 0,1 %), la primera formulación de ciclosporina sin agua para el tratamiento de la enfermedad ocular seca de moderada a grave, que aborda una importante necesidad insatisfecha de los pacientes con enfermedad crónica de la superficie ocular.

- En julio de 2024, la FDA de EE. UU. aprobó la jeringa precargada de dosis única (PFS) Vabysmo® (faricimab-svoa) de 6,0 mg para el tratamiento de la DMAE húmeda, el EMD y el edema macular después de una OVR, lo que mejora la facilidad de administración para estas causas principales de pérdida de la visión y aumenta la flexibilidad del tratamiento para médicos y pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.