Europe Orthopedic Prosthetics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.35 Million

USD

4.85 Million

2024

2032

USD

2.35 Million

USD

4.85 Million

2024

2032

| 2025 –2032 | |

| USD 2.35 Million | |

| USD 4.85 Million | |

| % | |

|

Segmentación del mercado europeo de prótesis ortopédicas por tipo de producto (órtesis espinales, encajes, componentes modulares, revestimientos, aparatos ortopédicos, prótesis de extremidades inferiores y superiores), tecnología (prótesis manuales, híbridas, eléctricas y convencionales), aplicación (niños y adultos con discapacidad), usuario final (centros de traumatología, centros de rehabilitación, clínicas protésicas, centros ambulatorios, clínicas ortopédicas, hospitales y otros usuarios finales): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de prótesis ortopédicas

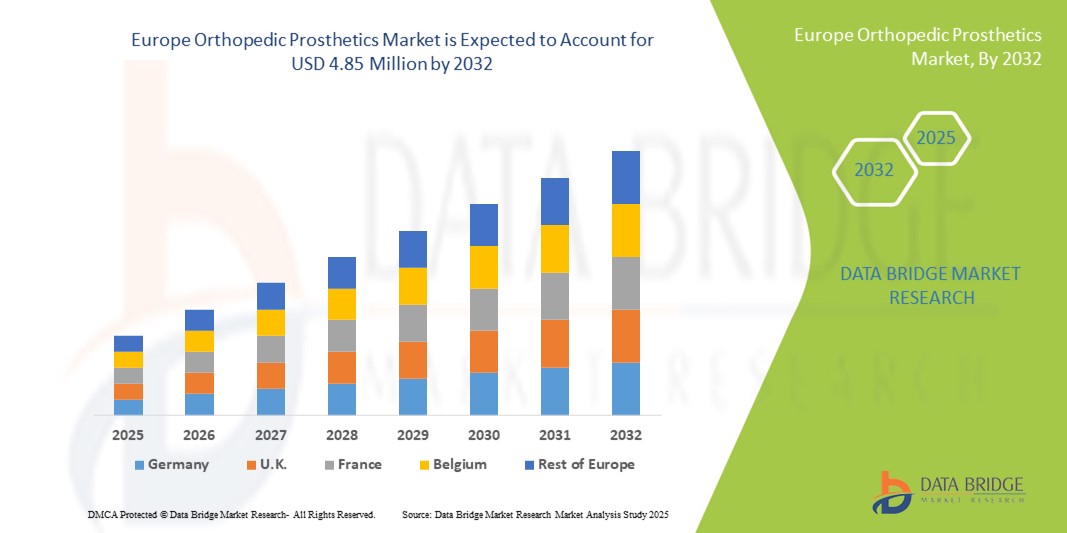

- El tamaño del mercado de prótesis ortopédicas en Europa se valoró en USD 2,35 millones en 2024 y se espera que alcance los USD 4,85 millones para 2032 , con una CAGR del 9,50 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos musculoesqueléticos, el aumento de la población geriátrica y los avances en materiales biomédicos, lo que lleva a una mayor adopción de prótesis ortopédicas tanto en hospitales como en centros de rehabilitación.

- Además, la creciente concienciación entre pacientes y profesionales sanitarios sobre la mejora de la movilidad, la reducción del dolor y la calidad de vida está impulsando la demanda de soluciones protésicas avanzadas. Estos factores convergentes están acelerando la adopción de soluciones protésicas ortopédicas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de prótesis ortopédicas

- Las prótesis ortopédicas, incluidos los reemplazos articulares avanzados, las prótesis de miembros y los dispositivos de soporte relacionados, son componentes cada vez más vitales de la atención médica moderna y ofrecen una mejor movilidad, funcionalidad y calidad de vida para los pacientes con afecciones ortopédicas.

- La creciente demanda de prótesis ortopédicas se ve impulsada principalmente por la creciente prevalencia de trastornos musculoesqueléticos, el envejecimiento de la población, la creciente adopción de procedimientos quirúrgicos avanzados y la creciente conciencia sobre las soluciones de rehabilitación y movilidad.

- Alemania dominó el mercado europeo de prótesis ortopédicas, con la mayor cuota de ingresos, un 36,5 %, en 2024, gracias a su avanzada infraestructura sanitaria, la sólida adopción de dispositivos protésicos de alta precisión y la presencia de importantes fabricantes de dispositivos médicos. El énfasis del país en la investigación ortopédica, los centros de rehabilitación y la colaboración con innovadores clave en prótesis refuerza su liderazgo en el mercado regional.

- Se prevé que Francia sea el país con mayor crecimiento en el mercado europeo de prótesis ortopédicas durante el período de pronóstico, registrando la tasa de crecimiento anual compuesta (TCAC) más alta gracias al aumento de las inversiones en la modernización de la atención médica, la ampliación del acceso a procedimientos protésicos avanzados y la creciente adopción de soluciones protésicas personalizadas e impresas en 3D. Los programas de concienciación y el apoyo gubernamental a la rehabilitación impulsan aún más el crecimiento.

- Los adultos discapacitados dominaron el mercado europeo de prótesis ortopédicas con la mayor participación en los ingresos del 62,8 % en 2024, ya que la mayoría de los usuarios de prótesis en Europa se encuentran dentro de este grupo demográfico.

Alcance del informe y segmentación del mercado de prótesis ortopédicas

|

Atributos |

Perspectivas clave del mercado de prótesis ortopédicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de prótesis ortopédicas

Funcionalidad mejorada e innovaciones centradas en el paciente

- Una tendencia significativa y en auge en el mercado europeo de prótesis ortopédicas es la creciente adopción de soluciones protésicas específicas para cada paciente, asistidas digitalmente y con sensores integrados. Estas innovaciones están mejorando significativamente la comodidad, la movilidad y la calidad de vida del usuario.

- Por ejemplo, las prótesis avanzadas impresas en 3D y los implantes articulares permiten ajustes personalizados que mejoran la alineación, reducen las molestias y optimizan los resultados de la rehabilitación. Asimismo, los sistemas protésicos modulares y ajustables permiten a los pacientes adaptarse gradualmente a los nuevos dispositivos durante la recuperación.

- Las innovaciones en materiales y diseño protésico están mejorando la durabilidad, reduciendo el peso y proporcionando patrones de movimiento más naturales. Por ejemplo, ciertas prótesis de extremidades inferiores utilizan aleaciones ligeras y polímeros avanzados para optimizar la eficiencia energética y el rendimiento de la marcha. Además, los sensores integrados y las articulaciones controladas por microprocesador en dispositivos protésicos de alta gama están mejorando la funcionalidad para pacientes con necesidades de movilidad complejas.

- La integración de estos sistemas protésicos avanzados con plataformas digitales de rehabilitación permite a los profesionales sanitarios supervisar el progreso del paciente a distancia, ajustar la configuración del dispositivo según sea necesario y ofrecer planes de atención personalizados. Esto facilita una mejor recuperación y una mayor independencia para los pacientes.

- Esta tendencia hacia soluciones protésicas más inteligentes, ergonómicas y centradas en el paciente está transformando radicalmente las expectativas de la atención ortopédica. Por ello, empresas como Ottobock y Össur están desarrollando prótesis de nueva generación con diseños modulares, mayor movilidad y características adaptativas adaptadas a las necesidades individuales del paciente.

- La demanda de soluciones protésicas avanzadas que mejoren la funcionalidad, la comodidad y los resultados a largo plazo de los pacientes está creciendo rápidamente en hospitales, centros de rehabilitación y clínicas ortopédicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más la atención centrada en el paciente y las tecnologías de rehabilitación innovadoras.

Dinámica del mercado europeo de prótesis ortopédicas

Conductor

Necesidad creciente debido a la creciente conciencia y los avances tecnológicos

- La creciente prevalencia de problemas de movilidad y discapacidades físicas entre niños y adultos, junto con los rápidos avances en las tecnologías protésicas, es un factor importante para la mayor demanda de prótesis ortopédicas.

- Por ejemplo, en marzo de 2024, Ottobock presentó una prótesis mioeléctrica de última generación con mayor control y comodidad, destinada a mejorar la movilidad y la independencia de los usuarios. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de prótesis ortopédicas durante el período de pronóstico.

- A medida que los pacientes se vuelven más conscientes de los beneficios de las soluciones protésicas avanzadas, incluidos los dispositivos personalizados y livianos, existe una creciente demanda de prótesis que brinden mejor funcionalidad, comodidad y estética en comparación con las opciones convencionales.

- Además, la integración de tecnologías digitales, como la impresión 3D, los sensores y el control de movimiento basado en IA, está haciendo que los dispositivos protésicos sean más adaptables y fáciles de usar, lo que permite una personalización perfecta para las necesidades individuales.

- La comodidad de los componentes modulares, la facilidad de ajuste y el rendimiento biomecánico mejorado son factores clave que impulsan la adopción de prótesis ortopédicas en hospitales, centros de rehabilitación y atención domiciliaria. La tendencia hacia una atención centrada en el paciente y la creciente disponibilidad de opciones protésicas asequibles y avanzadas contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Costos elevados y escasa concienciación en ciertas regiones

- El costo relativamente alto de las prótesis ortopédicas avanzadas, en comparación con los dispositivos convencionales, constituye un obstáculo importante para su adopción, especialmente en países en desarrollo y entre pacientes sensibles al precio. Las características premium, como el control mioeléctrico, la personalización mediante impresión 3D y la integración de sensores, suelen tener precios más elevados, lo que limita la accesibilidad.

- Además, la escasa concienciación entre pacientes y cuidadores sobre los beneficios de las soluciones protésicas modernas, sumada a la escasez de profesionales sanitarios capacitados en algunas regiones, limita su adopción generalizada. Muchos pacientes siguen dependiendo de dispositivos convencionales o menos avanzados por falta de información u orientación.

- Para superar estos desafíos, las empresas y las partes interesadas deben centrarse en métodos de producción rentables, ampliar la cobertura de seguros e implementar programas educativos que aumenten la conciencia sobre las tecnologías protésicas avanzadas.

- Promover la formación de profesionales sanitarios y especialistas en rehabilitación también es esencial para garantizar el ajuste, uso y mantenimiento adecuados de los dispositivos protésicos, impulsando así la confianza y la adopción entre los usuarios finales.

- Abordar estos factores es fundamental para el crecimiento sostenible y una penetración más amplia del mercado de prótesis ortopédicas tanto en regiones desarrolladas como emergentes.

Panorama del mercado europeo de prótesis ortopédicas

El mercado de prótesis ortopédicas está segmentado según el tipo de producto, la tecnología, la aplicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de prótesis ortopédicas se segmenta en órtesis espinales, encajes, componentes modulares, liners, ortesis, prótesis de extremidades inferiores y prótesis de extremidades superiores. El segmento de prótesis de extremidades inferiores dominó el mercado europeo en 2024, con la mayor cuota de ingresos, un 41,5 %. Este predominio se atribuye a la alta prevalencia de amputaciones de miembros inferiores causadas por traumatismos, diabetes y enfermedades vasculares en la región. Los diseños protésicos avanzados con materiales ligeros y una mecánica de marcha mejorada han impulsado aún más la demanda. Los hospitales y las clínicas especializadas prefieren los dispositivos para extremidades inferiores debido a su papel fundamental en la recuperación de la movilidad y la independencia de los pacientes adultos. Además, la creciente adopción de sistemas modulares y diseños de encajes personalizables está mejorando la comodidad del paciente y los resultados de la rehabilitación. La disponibilidad de programas de rehabilitación de apoyo y la cobertura de seguros en países como Alemania y Francia también respaldan la adopción generalizada de prótesis de extremidades inferiores.

Se prevé que el segmento de componentes modulares registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,4 %, entre 2025 y 2032. Este crecimiento se debe a la creciente demanda de soluciones protésicas altamente personalizables que se puedan adaptar a las necesidades de los pacientes. Los sistemas modulares permiten a los profesionales sanitarios intercambiar piezas como pilones, conectores y pies, lo que ofrece flexibilidad y reduce los costes de reemplazo. Los avances en materiales ligeros, como la fibra de carbono y las aleaciones de alta resistencia, están haciendo que las prótesis modulares sean más eficientes y cómodas. Los enfoques de rehabilitación centrados en el paciente también fomentan las soluciones modulares, ya que facilitan mejoras graduales durante la recuperación. La tendencia a combinar componentes modulares con liners y encajes avanzados para un mejor rendimiento biomecánico está acelerando aún más su adopción en el mercado.

- Por tecnología

En términos de tecnología, el mercado de prótesis ortopédicas se segmenta en prótesis manuales, híbridas, eléctricas y convencionales. Las prótesis manuales representaron la mayor cuota de mercado, con un 47,2%, en 2024, gracias a su simplicidad, asequibilidad y fiabilidad para el uso diario. Estos dispositivos siguen siendo muy populares en centros de rehabilitación y clínicas, donde la durabilidad y la facilidad de mantenimiento son cruciales. Las prótesis manuales proporcionan un soporte esencial para la movilidad y requieren una mínima experiencia técnica para su funcionamiento, lo que las hace adecuadas tanto para niños como para adultos. Su rentabilidad también garantiza la accesibilidad en entornos sanitarios públicos y privados de toda Europa. Las continuas mejoras en materiales ligeros y diseño ergonómico han mejorado el cumplimiento terapéutico y la comodidad del paciente. Además, las sólidas redes de distribución en mercados clave como Alemania y el Reino Unido impulsan aún más la adopción de las prótesis manuales.

Se prevé que las prótesis eléctricas registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,1 %, entre 2025 y 2032. La creciente preferencia de los pacientes por prótesis de alto rendimiento que imitan el movimiento natural impulsa el crecimiento. La integración con sistemas basados en sensores permite control y adaptabilidad en tiempo real, mejorando la movilidad y la calidad de vida. La creciente inversión en investigación y desarrollo por parte de los principales fabricantes europeos de prótesis está mejorando la eficiencia energética, la duración de la batería y la articulación articular. La creciente concienciación entre pacientes y profesionales sanitarios sobre los beneficios de las prótesis eléctricas, en particular para las extremidades superiores, está acelerando su adopción. Los marcos de reembolso favorables en Europa Occidental también están facilitando un acceso más generalizado a los dispositivos eléctricos.

- Por aplicación

En función de la aplicación, el mercado de prótesis ortopédicas se segmenta en niños y adultos con discapacidad. Los adultos con discapacidad representaron la mayor cuota de ingresos, con un 62,8%, en 2024, ya que la mayoría de los usuarios de prótesis en Europa pertenecen a este grupo demográfico. Causas como traumatismos, enfermedades vasculares, amputaciones relacionadas con la diabetes y afecciones relacionadas con la edad contribuyen significativamente a la demanda del mercado. Los pacientes adultos generalmente requieren soluciones protésicas duraderas, funcionales y de alto rendimiento, lo que impulsa la adopción de prótesis modulares y eléctricas. Los centros de rehabilitación y las clínicas ortopédicas se centran principalmente en las prótesis para adultos debido a la necesidad crítica de restaurar la movilidad y la independencia. La personalización de liners, encajes y componentes modulares se implementa ampliamente para garantizar un ajuste adecuado y comodidad a largo plazo. Los programas de educación del paciente y fisioterapia también contribuyen a mejores resultados, reforzando la posición dominante de este segmento.

Se prevé que el segmento de niños con discapacidad experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre la intervención temprana y la rehabilitación pediátrica. Los avances tecnológicos en prótesis ajustables y adaptadas al crecimiento permiten que los niños utilicen dispositivos durante periodos más prolongados a medida que crecen. Las prótesis pediátricas incorporan cada vez más materiales ligeros y encajes ergonómicos para mejorar la comodidad y la movilidad. El creciente interés en la educación inclusiva y la participación deportiva de niños con discapacidad está impulsando la demanda de dispositivos funcionales y adaptativos. Las iniciativas gubernamentales y los programas de ONG en Europa para apoyar a los niños con discapacidad también están facilitando la expansión del mercado.

- Por el usuario final

En función del usuario final, el mercado de prótesis ortopédicas se segmenta en centros de traumatología, centros de rehabilitación, clínicas protésicas, centros ambulatorios, clínicas ortopédicas, hospitales y otros usuarios finales. Los hospitales captaron la mayor cuota de mercado, con un 38,9 %, en 2024, gracias a su amplia capacidad para brindar atención quirúrgica, de rehabilitación y protésica a largo plazo. Ofrecen servicios integrales que incluyen intervenciones quirúrgicas, rehabilitación postoperatoria y adaptación de dispositivos, lo que garantiza resultados de alta calidad. Son la opción preferida tanto para pacientes adultos como pediátricos gracias a la disponibilidad de personal especializado y equipos de atención multidisciplinarios. Las prótesis avanzadas y los componentes modulares se utilizan cada vez más en entornos hospitalarios para optimizar la movilidad y la comodidad del paciente. Las redes hospitalarias de Alemania, Francia y el Reino Unido también se benefician de una sólida cobertura de seguros y políticas de reembolso, lo que favorece su adopción generalizada.

Se prevé que las clínicas protésicas experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2025 y 2032. Estas clínicas se especializan en ofrecer soluciones protésicas personalizadas, lo que permite adaptaciones personalizadas, ajustes periódicos y seguimiento. La creciente tendencia hacia la rehabilitación ambulatoria y los modelos de atención centrados en el paciente impulsa el crecimiento de este segmento. Las clínicas suelen ofrecer tecnologías avanzadas, como sistemas modulares, dispositivos eléctricos y liners especializados adaptados a las necesidades del paciente. Las alianzas con fabricantes para la distribución directa de componentes protésicos mejoran la eficiencia y reducen los costes. Su atención centrada en la satisfacción del paciente y los resultados funcionales posiciona a las clínicas protésicas como un segmento de usuarios finales en rápida expansión en Europa.

Análisis regional del mercado europeo de prótesis ortopédicas

- Se proyecta que el mercado europeo de prótesis ortopédicas se expandirá a una CAGR sustancial durante el período de pronóstico.

- Impulsado por la creciente prevalencia de discapacidades de movilidad, la creciente adopción de tecnologías protésicas avanzadas y la creciente demanda de soluciones específicas para cada paciente.

- La región está experimentando un crecimiento significativo en hospitales, centros de rehabilitación y entornos de atención ambulatoria, con dispositivos protésicos modernos que se integran cada vez más en los planes de tratamiento.

Análisis del mercado alemán de prótesis ortopédicas

Se espera que el mercado alemán de prótesis ortopédicas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la avanzada infraestructura sanitaria del país, la sólida adopción de dispositivos protésicos de alta precisión y la presencia de fabricantes líderes de dispositivos médicos. Alemania dominó el mercado europeo de prótesis ortopédicas con la mayor participación en los ingresos, un 36,5 %, en 2024, gracias a su avanzada infraestructura sanitaria, la sólida adopción de dispositivos protésicos de alta precisión y la presencia de fabricantes líderes de dispositivos médicos. El énfasis del país en la investigación ortopédica, los centros de rehabilitación y las colaboraciones con innovadores clave en prótesis fortalece su liderazgo en el mercado regional. La alta adopción de tecnologías digitales como la impresión 3D, los controles mioeléctricos y los componentes protésicos modulares, combinada con centros de rehabilitación bien establecidos, fortalece aún más la posición de Alemania como líder regional en prótesis ortopédicas.

Análisis del mercado de prótesis ortopédicas en Francia

Se prevé que el mercado francés de prótesis ortopédicas sea el de mayor crecimiento en Europa durante el período de pronóstico, registrando la tasa de crecimiento anual compuesta (TCAC) más alta. Se proyecta que Francia alcanzará un rápido crecimiento gracias al aumento de las inversiones en la modernización de la atención médica, la ampliación del acceso a procedimientos protésicos avanzados y la creciente adopción de soluciones protésicas personalizadas e impresas en 3D. Los programas de concienciación y el apoyo gubernamental a la rehabilitación aceleran aún más el crecimiento. El mercado se ve impulsado aún más por la creciente demanda de soluciones protésicas personalizadas por parte de los pacientes, la innovación tecnológica y un mejor acceso a la atención ortopédica tanto en zonas urbanas como rurales.

Cuota de mercado de prótesis ortopédicas en Europa

La industria de prótesis ortopédicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Ottobock (Alemania)

- Johnsons and Johnsons y sus filiales (EE. UU.)

- Smith + Nephew (Reino Unido)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Össur (Islandia)

- UNYQ (EE. UU.)

- Blatchford Limited (Reino Unido)

- Proteor (Francia)

- Streifeneder (Alemania)

- WillowWood Global LLC (EE. UU.)

Últimos avances en el mercado europeo de prótesis ortopédicas

- En agosto de 2025, Ottobock, fabricante alemán líder de prótesis, anunció sus planes de salir a bolsa (OPI) en la bolsa alemana, con una valoración superior a los 6000 millones de euros. La empresa busca recaudar fondos para reembolsar un préstamo de 1100 millones de euros e impulsar el crecimiento futuro en tecnologías protésicas avanzadas.

- En junio de 2025, se informó que Ottobock planea vender su unidad de movilidad como parte de los preparativos para su próxima salida a bolsa. Goldman Sachs asesora en el proceso, y la unidad registró un EBITDA de entre 8 y 10 millones de euros en 2024. Se espera que la desinversión se complete antes de la salida a bolsa, lo que permitirá a Ottobock centrarse en su negocio principal de prótesis.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.