Europe Orthopedic Soft Tissue Repair Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.33 Billion

USD

4.24 Billion

2025

2033

USD

2.33 Billion

USD

4.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.33 Billion | |

| USD 4.24 Billion | |

| % | |

|

Segmentación del mercado europeo de reparación de tejidos blandos ortopédicos por producto (dispositivos de fijación, parches de tejido e instrumental laparoscópico), procedimientos (ligamento cruzado anterior, reparación del manguito rotador, prolapso vaginal, epicondilitis lateral, tendón de Aquiles, tendón glúteo, tenodesis del bíceps, artroscopia de cadera, reparación del ligamento cruzado y prolapso de órganos pélvicos), localización de la lesión (rodilla, hombro, cadera y otras), uso final (hospitales, clínicas ortopédicas, centros ambulatorios y otros): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado europeo de reparación ortopédica de tejidos blandos

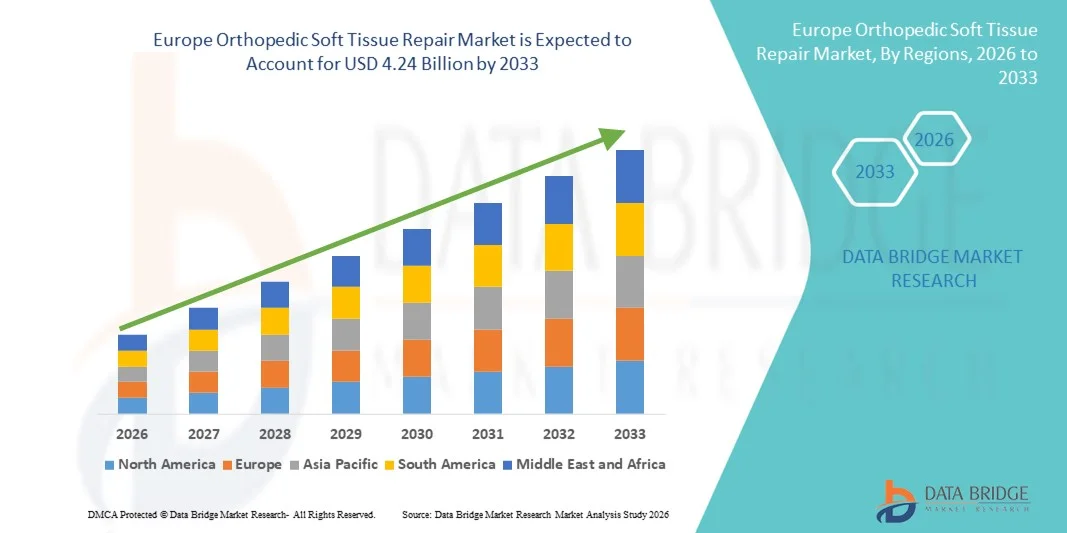

- El mercado europeo de reparación de tejidos blandos ortopédicos alcanzó un valor de 2330 millones de dólares en 2025 y se prevé que alcance los 4240 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,8 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de lesiones deportivas, trastornos musculoesqueléticos y afecciones degenerativas relacionadas con la edad, lo que conlleva un número cada vez mayor de procedimientos de reparación de ligamentos, tendones y cartílagos en toda la región.

- Además, los avances en técnicas quirúrgicas mínimamente invasivas, la creciente adopción de implantes bioabsorbibles y anclajes de sutura, y el aumento de las inversiones en atención médica están consolidando las soluciones de reparación de tejidos blandos ortopédicos como un componente clave del tratamiento ortopédico moderno, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado europeo de reparación ortopédica de tejidos blandos

- Las soluciones para la reparación de tejidos blandos en ortopedia, que incluyen dispositivos de fijación, parches de tejido e instrumental laparoscópico, son cada vez más esenciales en la atención ortopédica moderna en hospitales y clínicas especializadas, ya que ayudan a restaurar ligamentos, tendones y otros tejidos blandos dañados, mejorando la movilidad del paciente y favoreciendo una recuperación más rápida después de lesiones traumáticas o afecciones degenerativas.

- La creciente demanda de procedimientos ortopédicos de reparación de tejidos blandos se debe principalmente a la creciente prevalencia de lesiones deportivas, el aumento de casos de trastornos musculoesqueléticos y el envejecimiento de la población en toda Europa, que es más susceptible a la degeneración de tendones y ligamentos.

- Alemania dominó el mercado europeo de reparación de tejidos blandos ortopédicos con la mayor cuota de ingresos, un 28,4% en 2025, gracias a una infraestructura sanitaria avanzada, un alto volumen de procedimientos ortopédicos y de lesiones deportivas, y la fuerte presencia de los principales fabricantes de dispositivos médicos. La creciente adopción de técnicas quirúrgicas mínimamente invasivas y centros de tratamiento ortopédico especializados impulsaron el crecimiento del mercado en el país.

- Se prevé que Francia sea el país de mayor crecimiento en el mercado europeo de reparación de tejidos blandos ortopédicos durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la creciente participación en actividades deportivas y la creciente demanda de procedimientos quirúrgicos ortopédicos avanzados.

- El segmento de dispositivos de fijación dominó el mercado de reparación de tejidos blandos ortopédicos con una cuota de mercado del 46,7 % en 2025, impulsado por su uso generalizado en procedimientos como la reconstrucción del ligamento cruzado anterior, la reparación del manguito rotador y otras cirugías de reparación de ligamentos y tendones que requieren mecanismos de fijación de tejidos fuertes y fiables.

Alcance del informe y segmentación del mercado europeo de reparación de tejidos blandos ortopédicos

|

Atributos |

Principales perspectivas del mercado europeo de reparación ortopédica de tejidos blandos |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de reparación ortopédica de tejidos blandos

Creciente adopción de procedimientos ortopédicos mínimamente invasivos

- Una tendencia significativa y en auge en el mercado europeo de reparación de tejidos blandos ortopédicos es la creciente adopción de procedimientos quirúrgicos mínimamente invasivos para el tratamiento de lesiones de ligamentos, tendones y cartílagos. Estas técnicas avanzadas están mejorando significativamente la precisión quirúrgica y reduciendo el tiempo de recuperación del paciente.

- Por ejemplo, los procedimientos artroscópicos para la reparación del ligamento cruzado anterior y del manguito rotador se utilizan ampliamente en hospitales y clínicas ortopédicas europeas, lo que permite a los cirujanos reparar los tejidos dañados a través de pequeñas incisiones con una mejor visualización y un traumatismo reducido en las estructuras circundantes.

- Los avances tecnológicos en dispositivos de fijación e instrumental laparoscópico permiten a los cirujanos realizar procedimientos ortopédicos complejos con mayor eficiencia y fiabilidad. Por ejemplo, los sistemas de fijación modernos están diseñados para proporcionar una fuerte estabilización de los tejidos, minimizando las complicaciones quirúrgicas y mejorando los resultados postoperatorios.

- La creciente integración de herramientas quirúrgicas avanzadas y sistemas de imágenes digitales en los quirófanos ortopédicos también está mejorando la precisión de los procedimientos y el manejo del paciente. Gracias a estas tecnologías, los profesionales sanitarios pueden realizar evaluaciones articulares detalladas y optimizar las estrategias de tratamiento para lesiones de rodilla, hombro y cadera.

- Este cambio hacia enfoques de tratamiento ortopédico mínimamente invasivos está transformando las prácticas clínicas en toda Europa, especialmente en centros ortopédicos especializados e instalaciones de medicina deportiva. En consecuencia, las empresas de dispositivos médicos están desarrollando tecnologías innovadoras para la reparación de tejidos blandos que mejoran el rendimiento quirúrgico y los resultados de la recuperación del paciente.

- La demanda de soluciones avanzadas para la reparación de tejidos blandos en ortopedia está aumentando constantemente en hospitales y centros ambulatorios, ya que los proveedores de atención médica priorizan cada vez más una recuperación más rápida, estancias hospitalarias reducidas y una mayor satisfacción del paciente después de los procedimientos ortopédicos.

- Además, la expansión de clínicas ortopédicas especializadas y centros de medicina deportiva en toda Europa está mejorando el acceso de los pacientes a procedimientos avanzados de reparación de tejidos blandos, lo que respalda aún más la creciente adopción de enfoques modernos de tratamiento ortopédico.

Dinámica del mercado europeo de reparación ortopédica de tejidos blandos

Conductor

Aumento de las lesiones deportivas y los trastornos musculoesqueléticos en toda Europa.

- El aumento de la incidencia de lesiones relacionadas con el deporte y trastornos musculoesqueléticos entre la población europea es un factor importante que impulsa la creciente demanda de procedimientos ortopédicos de reparación de tejidos blandos.

- Por ejemplo, en septiembre de 2023, la Sociedad Europea de Traumatología Deportiva, Cirugía de Rodilla y Artroscopia destacó el creciente número de lesiones del ligamento cruzado anterior y del manguito rotador en toda Europa, haciendo hincapié en la necesidad de tecnologías avanzadas de reparación ortopédica y enfoques de tratamiento especializados.

- A medida que aumenta la participación en deportes recreativos y profesionales, también aumenta el número de desgarros de ligamentos, roturas de tendones y lesiones articulares que requieren intervención quirúrgica en toda la región.

- Además, el creciente número de personas mayores en Europa está contribuyendo a la prevalencia de trastornos degenerativos de tendones y ligamentos, que a menudo requieren reparación quirúrgica para restaurar la estabilidad y la movilidad de la articulación.

- La disponibilidad de infraestructura sanitaria avanzada, cirujanos ortopédicos cualificados y centros de tratamiento especializados en toda Europa está impulsando la adopción de tecnologías innovadoras para la reparación de tejidos blandos en ortopedia. El creciente énfasis en el diagnóstico precoz y el tratamiento eficaz de las afecciones musculoesqueléticas contribuye aún más a la creciente demanda de estos procedimientos.

- Una mayor concienciación sobre los programas de tratamiento y rehabilitación de lesiones deportivas también está animando a los pacientes a buscar una intervención ortopédica temprana, lo que aumenta el número de procedimientos de reparación de tejidos blandos realizados en hospitales y clínicas ortopédicas.

- Además, las iniciativas gubernamentales que promueven la actividad física y la participación deportiva en los países europeos están contribuyendo indirectamente al aumento de la demanda de soluciones de tratamiento ortopédico, incluidos los procedimientos de reparación de ligamentos y tendones.

Restricción/Desafío

Costos de procedimiento elevados y requisitos quirúrgicos complejos

- El elevado coste asociado a los procedimientos de reparación de tejidos blandos ortopédicos y a los dispositivos quirúrgicos avanzados supone un importante obstáculo para la adopción generalizada de estos tratamientos en toda Europa. Estos procedimientos suelen requerir equipos quirúrgicos especializados y profesionales ortopédicos capacitados.

- Por ejemplo, los dispositivos de fijación avanzados y los instrumentos laparoscópicos utilizados en las cirugías de reparación de ligamentos y tendones suelen ser costosos, lo que aumenta el costo total del tratamiento para los sistemas de salud y los pacientes.

- Abordar las preocupaciones sobre los costos mediante la innovación tecnológica y la mejora de las políticas de reembolso de la atención médica es crucial para ampliar el acceso de los pacientes a los procedimientos de reparación de tejidos blandos ortopédicos. Los fabricantes de dispositivos médicos se están centrando en desarrollar productos rentables que mantengan un alto rendimiento de fijación y fiabilidad clínica.

- Además, la complejidad de ciertos procedimientos ortopédicos, como la reconstrucción del ligamento cruzado anterior y la artroscopia de cadera, requiere formación y experiencia especializadas entre los cirujanos, lo que puede limitar la disponibilidad de estos procedimientos en centros sanitarios más pequeños.

- Si bien los sistemas de salud en toda Europa están mejorando continuamente la infraestructura de atención ortopédica, aún existen disparidades en el acceso a tratamientos quirúrgicos avanzados entre los mercados de salud desarrollados y en desarrollo.

- La cobertura de reembolso limitada para ciertos procedimientos ortopédicos avanzados en algunos países europeos puede restringir aún más el acceso de los pacientes a los tratamientos modernos de reparación de tejidos blandos.

- Además, el riesgo de complicaciones postoperatorias y la necesidad de una rehabilitación prolongada tras algunos procedimientos de reparación de tejidos blandos pueden disuadir a los pacientes de optar por opciones de tratamiento quirúrgico.

- Superar estos desafíos mediante la mejora de los programas de formación quirúrgica, tecnologías médicas rentables y una mayor cobertura sanitaria será fundamental para impulsar el crecimiento a largo plazo del mercado europeo de reparación de tejidos blandos ortopédicos.

Alcance del mercado europeo de reparación ortopédica de tejidos blandos

El mercado está segmentado en función del producto, los procedimientos, la localización de la lesión y el uso final.

- Por producto

En función del producto, el mercado europeo de reparación de tejidos blandos ortopédicos se segmenta en dispositivos de fijación, parches de tejido e instrumental laparoscópico. El segmento de dispositivos de fijación dominó el mercado con la mayor cuota de mercado, un 46,7 % en 2025, impulsado por su uso generalizado en procedimientos de reparación de ligamentos y tendones, como la reconstrucción del ligamento cruzado anterior y la reparación del manguito rotador. Estos dispositivos desempeñan un papel fundamental en la estabilización de los tejidos blandos y su fijación al hueso durante los procedimientos quirúrgicos. Su alta fiabilidad, su gran capacidad de fijación y su compatibilidad con técnicas mínimamente invasivas convierten a los dispositivos de fijación en la opción preferida entre los cirujanos ortopédicos. Además, los continuos avances tecnológicos en anclajes, tornillos y suturas bioabsorbibles están mejorando los resultados quirúrgicos y la recuperación del paciente. El creciente número de lesiones deportivas y procedimientos ortopédicos en toda Europa refuerza aún más la demanda de dispositivos de fijación.

Se prevé que el segmento de parches tisulares experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de parches biológicos y sintéticos para reforzar las reparaciones de tejidos blandos. Los parches tisulares mejoran la cicatrización al proporcionar soporte estructural y promover la regeneración tisular. Estos productos se utilizan cada vez más en procedimientos complejos de reparación de tendones y ligamentos donde se requiere un refuerzo adicional. El creciente interés en la medicina regenerativa y los biomateriales en los tratamientos ortopédicos está acelerando el desarrollo de parches tisulares avanzados. Además, se espera que el aumento de la investigación clínica y la innovación de productos en implantes biológicos impulsen la adopción de parches tisulares en hospitales y clínicas ortopédicas de Europa.

- Por procedimientos

En función de los procedimientos, el mercado europeo de reparación de tejidos blandos ortopédicos se segmenta en ligamento cruzado anterior, reparación del manguito rotador, prolapso vaginal, epicondilitis lateral, tendón de Aquiles, tendón glúteo, tenodesis del bíceps, artroscopia de cadera, reparación del ligamento cruzado y prolapso de órganos pélvicos. El segmento del ligamento cruzado anterior dominó el mercado con la mayor cuota de ingresos en 2025, principalmente debido a la alta incidencia de lesiones del LCA entre atletas y personas físicamente activas. La reconstrucción del LCA es uno de los procedimientos ortopédicos más frecuentes en Europa, especialmente en centros de medicina deportiva. La creciente participación en actividades deportivas y el aumento del número de lesiones de rodilla contribuyen significativamente a la demanda de procedimientos de reparación del LCA. Además, los avances en las técnicas quirúrgicas artroscópicas y los dispositivos de fijación han mejorado la precisión quirúrgica y los resultados de recuperación de los pacientes. Estos factores, en conjunto, respaldan el fuerte dominio del segmento de procedimientos del ligamento cruzado anterior.

Se prevé que el segmento de reparación del manguito rotador experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente prevalencia de lesiones de hombro y trastornos degenerativos de los tendones en la población de edad avanzada. Las lesiones del manguito rotador son comunes tanto en atletas como en personas mayores, y a menudo requieren intervención quirúrgica para restaurar la movilidad y la fuerza del hombro. La adopción de procedimientos artroscópicos mínimamente invasivos está acelerando aún más la demanda de cirugías de reparación del manguito rotador. Además, los avances en implantes quirúrgicos y tecnologías de fijación están mejorando la tasa de éxito de estos procedimientos. La creciente concienciación sobre el diagnóstico y tratamiento precoces de los trastornos del hombro también contribuye al rápido crecimiento de este segmento.

- Según la ubicación de la lesión

Según la localización de la lesión, el mercado europeo de reparación de tejidos blandos ortopédicos se segmenta en rodilla, hombro, cadera y otras. El segmento de rodilla dominó el mercado con la mayor cuota de ingresos en 2025, debido principalmente a la alta prevalencia de lesiones de ligamentos de rodilla, en particular roturas del ligamento cruzado anterior y del menisco. Las lesiones de rodilla son frecuentes entre atletas, personas activas y personas mayores que padecen afecciones articulares degenerativas. El creciente número de lesiones y accidentes relacionados con el deporte contribuye significativamente a la demanda de procedimientos de reparación de tejidos blandos de rodilla. Además, la disponibilidad de técnicas quirúrgicas artroscópicas avanzadas y centros de tratamiento ortopédico especializados en toda Europa impulsa el crecimiento de este segmento. Las continuas innovaciones en implantes y sistemas de fijación para la reparación de rodilla refuerzan aún más el dominio de este segmento.

Se prevé que el segmento del hombro experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente incidencia de lesiones del manguito rotador y otros trastornos relacionados con el hombro. Las lesiones de hombro son cada vez más frecuentes debido a la tensión repetitiva, la práctica deportiva y la degeneración tendinosa asociada a la edad. La creciente adopción de cirugías artroscópicas mínimamente invasivas para la reparación del hombro contribuye significativamente a la expansión de este segmento. Además, una mayor concienciación sobre el tratamiento precoz y la mejora de los resultados de la rehabilitación anima a los pacientes a someterse a una intervención quirúrgica. El desarrollo de dispositivos de fijación avanzados y técnicas quirúrgicas para la reparación del hombro también respalda el rápido crecimiento de este segmento.

- Por uso final

En función del uso final, el mercado europeo de reparación de tejidos blandos ortopédicos se segmenta en hospitales, clínicas ortopédicas, centros ambulatorios y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, principalmente debido a la disponibilidad de infraestructura quirúrgica avanzada y departamentos ortopédicos especializados. Los hospitales realizan un gran volumen de cirugías ortopédicas, incluyendo procedimientos complejos de reparación de ligamentos y tendones. La presencia de cirujanos ortopédicos cualificados, tecnologías de imagen avanzadas e instalaciones integrales de atención postoperatoria refuerza aún más el papel de los hospitales en el ámbito del tratamiento ortopédico. Además, los hospitales suelen ser la opción preferida para procedimientos complejos y de alto riesgo que requieren apoyo médico multidisciplinar. Estos factores contribuyen en conjunto al predominio del segmento hospitalario en el mercado europeo de reparación de tejidos blandos ortopédicos.

Se prevé que el segmento de centros ambulatorios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preferencia por los procedimientos quirúrgicos ambulatorios y las opciones de tratamiento rentables. Los centros ambulatorios ofrecen procedimientos ortopédicos especializados con estancias hospitalarias más cortas y una recuperación más rápida del paciente. La creciente adopción de técnicas quirúrgicas mínimamente invasivas ha posibilitado la realización de numerosos procedimientos de reparación de tejidos blandos en entornos ambulatorios. Además, los centros ambulatorios ofrecen menores costes sanitarios y una mayor eficiencia operativa en comparación con los hospitales tradicionales. Se espera que la creciente demanda de servicios de atención ortopédica convenientes y eficientes impulse significativamente el crecimiento de este segmento.

Análisis regional del mercado europeo de reparación ortopédica de tejidos blandos

- Alemania dominó el mercado europeo de reparación de tejidos blandos ortopédicos con la mayor cuota de ingresos, un 28,4 % en 2025, gracias a una infraestructura sanitaria avanzada, un alto volumen de procedimientos ortopédicos y de lesiones deportivas, y la fuerte presencia de los principales fabricantes de dispositivos médicos.

- Los proveedores de atención médica en el país hacen mucho hincapié en las tecnologías quirúrgicas avanzadas, los procedimientos ortopédicos mínimamente invasivos y la mejora de los resultados de los pacientes en los tratamientos de reparación de ligamentos y tendones.

- Esta adopción generalizada se ve respaldada además por la presencia de hospitales y clínicas ortopédicas bien establecidas, una población cada vez más envejecida propensa a trastornos musculoesqueléticos y una mayor participación en actividades deportivas, lo que establece los procedimientos de reparación de tejidos blandos ortopédicos como un componente esencial de la atención ortopédica moderna en el país.

Análisis del mercado alemán de reparación ortopédica de tejidos blandos

El mercado alemán de reparación de tejidos blandos ortopédicos acaparó la mayor cuota de ingresos, un 28,4%, en Europa en 2025, impulsado por el elevado volumen de cirugías ortopédicas y la sólida presencia de una infraestructura sanitaria avanzada. Los profesionales sanitarios del país se centran cada vez más en mejorar los resultados de los pacientes mediante procedimientos ortopédicos mínimamente invasivos y tecnologías de fijación avanzadas. El creciente número de lesiones deportivas y trastornos musculoesqueléticos está impulsando a hospitales y clínicas ortopédicas a adoptar soluciones innovadoras para la reparación de tejidos blandos. Además, la presencia de fabricantes de dispositivos médicos consolidados y centros ortopédicos especializados contribuye significativamente a la expansión del mercado.

Análisis del mercado británico de reparación ortopédica de tejidos blandos

Se prevé que el mercado británico de reparación de tejidos blandos ortopédicos experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por el aumento de la participación deportiva y la creciente incidencia de lesiones de tendones y ligamentos. Además, el fuerte énfasis en el diagnóstico precoz y el tratamiento eficaz de las afecciones musculoesqueléticas está incentivando a los profesionales sanitarios a adoptar procedimientos quirúrgicos avanzados. Se espera que la infraestructura sanitaria bien desarrollada del país y la creciente inversión en investigación ortopédica también impulsen el crecimiento del mercado. Asimismo, la creciente adopción de técnicas quirúrgicas mínimamente invasivas en hospitales y clínicas ortopédicas especializadas está contribuyendo a la expansión del mercado.

Análisis del mercado francés de reparación ortopédica de tejidos blandos

Se prevé que el mercado francés de reparación de tejidos blandos ortopédicos experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por el aumento de las inversiones en el sector sanitario y la creciente demanda de soluciones avanzadas para el tratamiento ortopédico. La creciente red de hospitales y clínicas ortopédicas del país favorece la adopción de tecnologías quirúrgicas innovadoras. La mayor concienciación sobre el tratamiento y la rehabilitación de lesiones deportivas también contribuye al aumento del número de procedimientos ortopédicos. Además, el creciente envejecimiento de la población que padece trastornos degenerativos de tendones y ligamentos genera importantes oportunidades para el mercado de reparación de tejidos blandos en Francia.

Análisis del mercado italiano de reparación ortopédica de tejidos blandos

Se prevé que el mercado italiano de reparación de tejidos blandos ortopédicos crezca de forma constante durante el periodo de pronóstico, impulsado por la creciente prevalencia de trastornos musculoesqueléticos y el aumento de las lesiones deportivas. El sistema sanitario del país se centra en mejorar las capacidades quirúrgicas ortopédicas y ampliar el acceso a opciones de tratamiento avanzadas. Los hospitales y las clínicas ortopédicas especializadas están adoptando cada vez más técnicas quirúrgicas mínimamente invasivas para la reparación de ligamentos y tendones. Además, se espera que el envejecimiento de la población y la creciente demanda de una mejor movilidad y función articular contribuyan a la expansión del mercado de reparación de tejidos blandos ortopédicos en Italia.

Cuota de mercado europea en reparación ortopédica de tejidos blandos

La industria europea de reparación ortopédica de tejidos blandos está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Arthrex, Inc. (EE. UU.)

- Smith & Nephew (Reino Unido)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Corporación CONMED (EE. UU.)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- Medtronic (Irlanda)

- Orthofix Medical Inc. (EE. UU.)

- RTI Surgical Holdings, Inc. (EE. UU.)

- LifeNet Health, Inc. (EE. UU.)

- Parcus Medical, LLC (EE. UU.)

- Cayenne Medical, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Tissue Regenix Group plc (Reino Unido)

- CO.DON AG (Alemania)

- TETEC AG (Alemania)

- DJO, LLC (EE. UU.)

- Grupo Corin (Reino Unido)

- OSSIO Ltd. (Irlanda)

¿Cuáles son las últimas novedades en el mercado europeo de reparación de tejidos blandos ortopédicos?

- En enero de 2026, Smith+Nephew anunció la adquisición de Integrity Orthopaedics, desarrollador de tecnologías avanzadas para la reparación del manguito rotador, en una operación valorada en hasta 450 millones de dólares. Esta adquisición incorporó el sistema de reparación del manguito rotador Tendon Seam™ a la cartera de medicina deportiva de Smith+Nephew, fortaleciendo sus capacidades en procedimientos de reparación de hombro y fijación de tejidos blandos.

- En julio de 2025, Smith+Nephew anunció la ampliación de su gama de anclajes Q-FIX™ All-Suture con el lanzamiento de una nueva opción de anclaje sin nudos, diseñada para mejorar la resistencia de la fijación en procedimientos ortopédicos de reparación de tejidos blandos. Esta nueva tecnología de anclaje busca optimizar la eficiencia quirúrgica y reducir las complicaciones durante las cirugías de reinserción de tendones y ligamentos.

- En junio de 2025, OSSIO lanzó el anclaje de sutura OSSIOfiber® de 2,5 mm, ampliando su cartera de implantes biointegrativos y sin metal utilizados en procedimientos de fijación de tejidos blandos ortopédicos. El nuevo sistema de anclaje está diseñado para mejorar los resultados quirúrgicos en procedimientos como la reparación de ligamentos del tobillo y otras cirugías de fijación de tendones. Según la compañía, el implante proporciona una mayor resistencia a la extracción en comparación con los anclajes existentes, lo que ayuda a los cirujanos a lograr una fijación más fuerte durante las operaciones de reparación de tejidos blandos.

- En marzo de 2025, Johnson & Johnson MedTech presentó nuevas tecnologías ortopédicas digitales y soluciones quirúrgicas avanzadas en la reunión de la Academia Estadounidense de Cirujanos Ortopédicos (AAOS), incluyendo innovaciones destinadas a mejorar la reparación de tejidos blandos y los resultados de las cirugías ortopédicas. La compañía destacó sistemas diseñados para mejorar la eficiencia del cierre de heridas y el flujo de trabajo quirúrgico en procedimientos ortopédicos.

- En diciembre de 2024, Atreon Orthopedics anunció que se habían realizado más de 10.000 cirugías utilizando su implante biorreabsorbible ROTIUM®, diseñado para procedimientos de reparación del manguito rotador. El implante es un andamio de nanofibras sintéticas desarrollado para favorecer la cicatrización del tendón al hueso y mejorar la durabilidad de las reparaciones de tejidos blandos. La creciente adopción de esta tecnología pone de manifiesto el uso cada vez mayor de biomateriales regenerativos en la cirugía ortopédica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.