Europe Orthopedic Surgical Energy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

329.59 Million

USD

583.45 Million

2025

2033

USD

329.59 Million

USD

583.45 Million

2025

2033

| 2026 –2033 | |

| USD 329.59 Million | |

| USD 583.45 Million | |

| % | |

|

Europe Orthopedic Surgical Energy Devices Market, By Product (Handpieces and Accessories), Technology (Radiation, Radiofrequency, Ultrasound, Microwave, and Others), Application (Hip and Knee), End User (Hospital & Clinic, Ambulatory Surgical Centers (ASCs) and Others), Distribution Channel (Direct Tender, and ThirdParty Distributors) Tendencias y pronósticos industriales a 2033

Europe Orthopedic Surgical Energy DevicesPanorama general del mercado

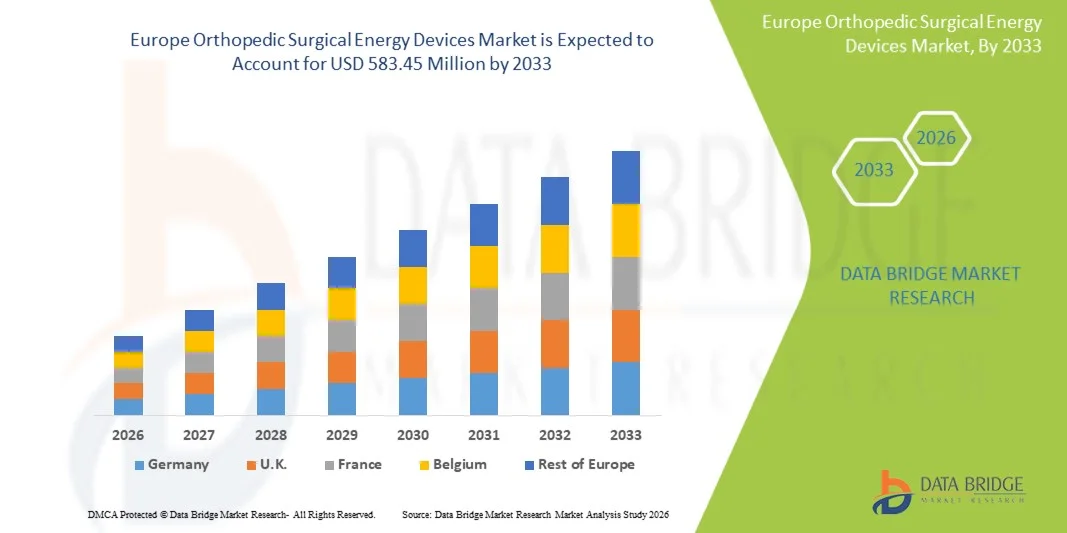

El mercado de los dispositivos quirúrgicos ortopédicos en Europa fue valoradoUSD 329.59 millones en 2025y se prevé que alcanceUSD 583,45 millones en 2033, creciendo en unCAGR of 7.40% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento de la prevalencia de trastornos musculoesqueléticos, el aumento del volumen de procedimientos quirúrgicos ortopédicos y la adopción creciente de sistemas quirúrgicos avanzados basados en energía en hospitales y clínicas especializadas.

La creciente población envejecida en toda Europa, junto con una mayor incidencia de osteoporosis, artritis y lesiones relacionadas con el deporte, aumenta significativamente la demanda de intervenciones quirúrgicas precisas y mínimamente invasivas. Además, los avances tecnológicos continuos en la radiofrecuencia, los dispositivos ultrasónicos y electroquirúrgicos, junto con fuertes infraestructuras sanitarias y políticas de reembolso favorables en varios países europeos, están acelerando la adopción de dispositivos ortopédicos de energía quirúrgica en toda la región.

Principales tendencias del mercado "

- Alemania dominó el mercado europeo de dispositivos quirúrgicos quirúrgicos con la mayor cuota de ingresos del 29,84% en 2025, apoyado por un fuerte ecosistema de atención ortopédica, altos volúmenes quirúrgicos y rápida adopción de tecnologías ortopédicas mínimamente invasivas avanzadas.

- El segmento Handpieces dirigió el mercado con una cuota de 41,56% en 2025, impulsada por su papel esencial en la entrega de energía de precisión durante las cirugías ortopédicas y su alta frecuencia de reemplazo a través de los flujos de trabajo clínicos

- Se espera que Francia sea el país de más rápido crecimiento en una CAGR de 6,9% de 2026 a 2033, alimentado por la carga creciente de enfermedades ortopédicas, las iniciativas de modernización de la salud y la adopción creciente de sistemas avanzados de energía quirúrgica.

- El ultrasonido es el segmento de tecnología de mayor crecimiento proyectado para registrar un CAGR de 4%, lo que refleja la creciente demanda de corte óseo de alta precisión y reducción del daño colateral del tejido durante cirugías ortopédicas complejas

- El segmento de Knee domina la categoría de aplicación con una cuota de ingresos del 52,37% en 2025, liderada por la alta prevalencia de osteoartritis, lesiones deportivas y cirugías crecientes de reemplazo de rodilla en toda Europa

- La radiofrecuencia representa el 39,12% del mercado en 2025, preferido por su aplicación generalizada en disección de tejidos blandos, coagulación y procedimientos ortopédicos artroscópicos.

- El segmento de accesorios es la categoría de productos de mayor crecimiento, con una CAGR de 6,8% de 2026 a 2033, impulsada por la adopción creciente de sistemas avanzados de energía ortopédica y la creciente demanda de componentes quirúrgicos desechables y de uso único.

Tamaño del mercado

- Valor mundial del mercado (2025): 329,59 millones de dólares

- Valor de mercado esperado (2033): USD 583,45 millones

- CAGR prefabricado (2026–2033): 7,40%

- País líder en 2025: Alemania

- País de cultivo más rápido: Francia

Ámbito de presentación de informes y alcance mundialEurope Orthopedic Surgical Energy Devices Market Segmentation

|

Atributos |

Europe Orthopedic Surgical Energy Devices KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa |

|

Principales jugadores del mercado |

·Stryker(U.S.) ·Medtronic(Irlanda) ·Johnson & Johnson Services, Inc(U.S.) ·Smith & Nephew(U.K.) ·Olympus Corporation(Japón) · B. Braun SE (Alemania) · CONMED Corporation (U.S.) · Zimmer Biomet. (U.S.) · Boston Scientific Corporation (Estados Unidos) · Karl Storz SE " Co. KG (Alemania) · Erbe Elektromedizin GmbH (Alemania) · KLS Martin Group (Alemania) · Aesculap AG (Alemania) · Corporación de Recursos Médicos Aplicados (Estados Unidos) · Integra LifeSciences Holdings Corporation (Estados Unidos) · Richard Wolf GmbH (Alemania) · Apyx Medical Corporation (Estados Unidos) · BOWA-electronic GmbH " Co. KG (Alemania) · Misonix, Inc. (Bioventus Inc.) (U.S.) · De Soutter Medical (Reino Unido) |

|

Oportunidades de mercado |

· Aumento de la demanda de procedimientos ortopédicos mínimamente invasivos · Aumento de la adopción de plataformas de energía híbrida que combinan tecnologías de radiofrecuencia y ultrasonido · Ampliación de centros quirúrgicos ambulatorios (ASCs) está impulsando la demanda de dispositivos quirúrgicos ortopédicos compactos y rentables |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Europe Orthopedic Surgical Energy Devices Market Trends

Tendencia: Aumento de la adopción de procedimientos ortopédicos mínimamente invasivos

Los hospitales y cirujanos ortopédicos de toda Europa están adoptando cada vez más dispositivos quirúrgicos basados en energía para apoyar procedimientos mínimamente invasivos como la artroscopia, la reconstrucción conjunta y las cirugías de columna. Tecnologías como la radiofrecuencia y sistemas ultrasónicos están mejorando la precisión quirúrgica, reduciendo los daños en los tejidos y permitiendo una recuperación más rápida de los pacientes. El creciente cambio hacia intervenciones ortopédicas ambulatorias está acelerando aún más el uso de dispositivos energéticos avanzados en salas de operaciones, apoyados por mejoras continuas en la ergonomía quirúrgica y la eficiencia del dispositivo.

Europa Ortopédico Surgical Energy Devices Market Dynamics

Conductor del mercado clave: creciente carga de desordenes musculares y demanda quirúrgica

La prevalencia creciente de osteoartritis, osteoporosis, lesiones deportivas y condiciones degenerativas relacionadas con la edad está impulsando un mayor volumen de cirugías ortopédicas en toda Europa. Los sistemas de salud en países como Alemania, Francia e Italia están presenciando una creciente demanda de procedimientos de rodilla y cadera, que dependen significativamente de herramientas quirúrgicas basadas en la energía para el corte de precisión, la coagulación y la gestión de tejidos. La creciente población geriátrica y la ampliación del acceso a la atención ortopédica avanzada están fortaleciendo aún más la adopción del mercado.

Key Restraint/Challenge: High Cost of Advanced Surgical Energy Systems and Limited Budget Allocation

Una restricción importante en el mercado europeo de dispositivos de energía quirúrgica ortopédica es el alto costo asociado con plataformas de energía avanzadas, incluyendo sistemas de ultrasonidos y radiofrecuencia. Estos dispositivos requieren una inversión importante en capital, mantenimiento regular y personal capacitado en cirugía, lo que aumenta los costos operacionales generales de los hospitales. Las limitaciones presupuestarias en los sistemas de salud pública y los ciclos de adquisición más lentos en los hospitales más pequeños limitan la adopción generalizada, en particular en las instalaciones sanitarias sensibles a los costos y los centros clínicos emergentes. La creciente dependencia de los sistemas quirúrgicos tecnológicamente avanzados, como las plataformas energéticas integradas utilizadas en procedimientos complejos de reconstrucción conjunta, pone de relieve la creciente carga financiera de los proveedores de atención médica, limitando la adopción más rápida en centros ortopédicos más pequeños a pesar de los beneficios clínicos claros.

Por ejemplo, los marcos de adquisiciones del Servicio Nacional de Salud del Reino Unido (NHS Supply Chain) y el sistema de reembolso hospitalario de Alemania (G-DRG) suelen priorizar los sistemas de imágenes, las plataformas de cirugía robótica y la infraestructura de atención crítica, lo que puede retrasar los ciclos de sustitución de herramientas quirúrgicas basadas en energía. Además, los costos recurrentes de los consumibles, como piezas de mano de uso único y electrodos, aumentan significativamente los gastos de procedimiento, limitando la adopción en clínicas ortopédicas más pequeñas a pesar de los beneficios clínicos comprobados.

Oportunidad del mercado clave: Ampliación de los sistemas de cirugía ortopédica asistidos por robot y AI

La integración de la cirugía asistida por robots y la planificación quirúrgica habilitada para IA con dispositivos de energía ortopédica presenta una importante oportunidad de crecimiento en Europa. Estas tecnologías mejoran la precisión, mejoran los resultados quirúrgicos y permiten tomar decisiones intraoperatorias en tiempo real. El desarrollo de salas de operaciones híbridas y ecosistemas quirúrgicos integrados digitalmente está ampliando las oportunidades para los fabricantes de dispositivos, lo que permite una mejor eficiencia en el flujo de trabajo y el apoyo a procedimientos ortopédicos de próxima generación en hospitales y centros quirúrgicos especializados.

Europa Ortopédico Surgical Energy Devices Market Scope

El mercado de Dispositivos Quirúrgicos Ortopédicos de Europa se segmenta sobre la base del producto, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por producto

Sobre la base del producto, el mercado de dispositivos de energía quirúrgica ortopédica en Europa se segmenta en piezas y accesorios. El segmento Handpieces dominó el mercado con una cuota de 41,56% en 2025, debido a su papel esencial en la entrega de energía de precisión durante las cirugías ortopédicas y su alta frecuencia de reemplazo en los flujos de trabajo clínicos. Estos componentes son ampliamente utilizados en sistemas de radiofrecuencia y ultrasonidos para procedimientos tales como artroscopia, reparación de ligamentos y reconstrucción conjunta. Los hospitales de Alemania, Francia e Italia dependen constantemente de estas herramientas debido a su compatibilidad con múltiples plataformas de energía y su capacidad para garantizar un rendimiento quirúrgico estéril y de alta precisión. El aumento de los volúmenes de procedimiento y la creciente preferencia por las cirugías mínimamente invasivas refuerzan aún más el dominio de este segmento.

El segmento de accesorios es el segmento de mayor crecimiento, proyectado para registrar un CAGR de 6,8% de 2026 a 2033, impulsado por la creciente adopción de sistemas avanzados de energía ortopédica y la creciente demanda de componentes quirúrgicos desechables y de uso único. Las mejoras tecnológicas en el diseño ergonómico, la eficiencia energética y la compatibilidad con las plataformas quirúrgicas integradas están aumentando aún más los ciclos de sustitución. Además, la expansión de centros quirúrgicos ambulatorios (ASC) en toda Europa está aumentando la demanda de sistemas de accesorio compactos y rentables que apoyen procedimientos ortopédicos ambulatorios.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en radiación, radiofrecuencia, ultrasonido, microondas y otros. El segmento de radiofrecuencia dominaba el mercado con una cuota de 39,12% en 2025, apoyada por su aplicación generalizada en disección de tejido blando, coagulación y procedimientos ortopédicos artroscópicos. Es ampliamente utilizado en hospitales europeos para cirugías de rodilla y hombro debido a su precisión, reducción de la propagación térmica y mejora de los resultados de los pacientes. Países como Alemania y el Reino Unido tienen sistemas estandarizados de radiofrecuencia en salas de operaciones ortopédicas, especialmente para la gestión de lesiones deportivas y procedimientos conjuntos mínimamente invasivos.

El segmento Ultrasonido es la categoría de tecnología de más rápido crecimiento, proyectada para registrar una CAGR de 7,4% de 2026 a 2033, impulsada por el aumento de la demanda de corte óseo de alta precisión y reducción del daño del tejido colateral durante cirugías ortopédicas complejas. Los dispositivos de energía ultrasónica se adoptan cada vez más en los procedimientos de rotación y reconstrucción conjunta donde la precisión quirúrgica es crítica. Los avances tecnológicos continuos, junto con la creciente preferencia del cirujano por herramientas mínimamente invasivas que mejoran la velocidad de recuperación, están acelerando la adopción en toda Europa.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en procedimientos de cadera y rodilla. El segmento de Knee dominaba el mercado con una participación del 52,37% en 2025, impulsada por la alta prevalencia de osteoartritis, lesiones deportivas y cirugías de sustitución de rodillas en toda Europa. Países como Alemania, Francia e Italia informan constantemente de altos volúmenes de procedimientos totales de artroplastia de rodilla apoyados por poblaciones de envejecimiento y una fuerte infraestructura de atención ortopédica. Los dispositivos basados en la energía son ampliamente utilizados en la artroscopia de las rodillas para la reconstrucción de ligamentos, el desbridamiento del cartílago y la reparación de meniscos, haciendo de este segmento el mayor contribuyente a los ingresos del mercado.

El segmento Knee es también la categoría de aplicación de mayor crecimiento, proyectada para registrar una CAGR de 6,9% de 2026 a 2033, alimentada por el aumento de la incidencia de enfermedades articulares degenerativas y la creciente adopción de técnicas quirúrgicas mínimamente invasivas. La integración tecnológica con sistemas de sustitución de rodilla asistidos por robots está mejorando la precisión quirúrgica y los resultados. Aumentar la demanda de procedimientos ambulatorios de rodilla y una recuperación posterior a la operación está acelerando aún más el crecimiento del segmento en los sistemas sanitarios europeos.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales y clínicas, centros quirúrgicos ambulatorios y otros. El segmento de Hospitales y Clínicas dominaba el mercado con una participación del 66,45% en 2025, impulsada por grandes volúmenes quirúrgicos, infraestructuras avanzadas de los quirófanos y fuerte adopción de tecnologías ortopédicas basadas en energía en entornos de atención terciaria. Los grandes hospitales de Alemania, Francia y el Reino Unido sirven como centros primarios para cirugías ortopédicas complejas como reemplazos de cadera y rodilla, donde los sistemas energéticos avanzados son utilizados rutinariamente para la gestión de tejidos de precisión.

El segmento Centros Quirúrgicos Ambulatorios (ASCs) es la categoría de usuarios finales de mayor crecimiento, proyectada para registrar una CAGR de 7,2% de 2026 a 2033, impulsada por el cambio hacia procedimientos ortopédicos ambulatorios y modelos de prestación de atención médica eficientes en función del costo. Los ASC están adoptando cada vez más dispositivos energéticos portátiles y compactos para apoyar las cirugías de descarga del mismo día, en particular en la artroscopia y las intervenciones conjuntas menores. El aumento de las presiones de costes sanitarios, la mejora de la seguridad procesal y la preferencia de los pacientes por estancias hospitalarias más cortas están acelerando la adopción en toda Europa.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en distribuidores directos de licitación y de terceros. El segmento Direct Tender dominaba el mercado con una participación del 58,73% en 2025, respaldada por sistemas de adquisiciones centralizados en instituciones de salud pública y grandes redes hospitalarias en toda Europa. Países como Alemania y Francia dependen en gran medida de los procesos de licitación dirigidos por el Gobierno para la adquisición masiva de dispositivos de energía quirúrgica, garantizando la eficiencia en función de los costos, el cumplimiento reglamentario y los acuerdos de proveedores a largo plazo.

El segmento de Distribuidores de Terceros es el canal de más rápido crecimiento, proyectado para registrar un CAGR del 7,0% de 2026 a 2033, impulsado por el sector sanitario privado en expansión y la creciente penetración de dispositivos ortopédicos en hospitales y clínicas de tamaño medio. Los distribuidores desempeñan un papel crucial en la prestación de servicios de atención descentralizada, especialmente en Europa meridional y oriental, donde la infraestructura de adquisiciones directas es menos dominante. Las redes logísticas mejoradas, las capacidades de entrega más rápidas y el apoyo técnico localizado están fortaleciendo aún más la expansión de este canal en toda la región.

Europe Orthopedic Surgical Energy Devices Market Regional Analysis

Alemania dominó el mercado europeo de dispositivos quirúrgicos quirúrgicos con la mayor cuota de ingresos del 29,84% en 2025, apoyado por un fuerte ecosistema de atención ortopédica, altos volúmenes quirúrgicos y rápida adopción de tecnologías ortopédicas mínimamente invasivas avanzadas. El país se beneficia de una red bien establecida de centros ortopédicos especializados, una amplia adopción de técnicas quirúrgicas mínimamente invasivas e integración temprana de sistemas quirúrgicos avanzados basados en energía en las salas de operaciones. La creciente incidencia de osteoartritis y lesiones relacionadas con el deporte, junto con las crecientes cirugías de reemplazo de rodillas y caderas, sigue impulsando la demanda de dispositivos de energía quirúrgica de precisión. Además, un fuerte apoyo de reembolso bajo el sistema de salud de Alemania y inversiones continuas en innovación en tecnología médica refuerzan aún más su posición líder en el mercado regional.

The Germany Orthopedic Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Alemania es testigo de un fuerte crecimiento debido a su infraestructura de salud altamente avanzada, volúmenes de procedimientos ortopédicos altos y una fuerte presencia de centros ortopédicos especializados. Hospitales y clínicas quirúrgicas en el país adoptan ampliamente sistemas avanzados basados en energía para cirugías de rodilla y cadera, apoyados por la adopción de tecnología temprana y la fuerte experiencia clínica. La creciente incidencia de osteoartritis y lesiones deportivas, junto con la creciente demanda de procedimientos mínimamente invasivos, está impulsando la expansión del mercado. Además, los sólidos marcos de reembolso y la inversión continua en innovación de dispositivos médicos refuerzan el liderazgo de Alemania en el mercado regional.

France Orthopedic Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Francia se está expandiendo constantemente, apoyado por el aumento de volúmenes quirúrgicos ortopédicos y la adopción creciente de técnicas mínimamente invasivas avanzadas. El sistema de salud pública bien desarrollado del país y las crecientes inversiones en modernización quirúrgica están impulsando el uso de radiofrecuencia y dispositivos ultrasónicos en procedimientos ortopédicos. El aumento de la prevalencia de trastornos articulares relacionados con la edad y lesiones deportivas está impulsando aún más la demanda de cirugías de rodilla y cadera. Además, las mejoras en los hospitales y la integración de las tecnologías quirúrgicas avanzadas están fortaleciendo el crecimiento del mercado en todo el país.

Italia Ortopédico Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Italia está creciendo debido a la creciente demanda de cirugías de sustitución conjunta y a la creciente adopción de tecnologías quirúrgicas avanzadas en instalaciones sanitarias públicas y privadas. El país es testigo de un aumento constante de los procedimientos ortopédicos, en particular los reemplazos de rodillas y caderas, impulsados por una población envejecida y la creciente incidencia de las condiciones musculoesqueléticas. Los hospitales están integrando cada vez más herramientas quirúrgicas basadas en la energía para mejorar la precisión y reducir los tiempos de recuperación. Ampliar los servicios quirúrgicos ambulatorios y aumentar las inversiones en la infraestructura de atención ortopédica están apoyando aún más el crecimiento del mercado.

U.K. Orthopedic Surgical Energy Devices Market Insight

El mercado de dispositivos de energía quirúrgica ortopédica de los Estados Unidos está experimentando un crecimiento constante, impulsado por el aumento de los volúmenes de procedimientos ortopédicos y la adopción creciente de técnicas quirúrgicas mínimamente invasivas. El Servicio Nacional de Salud (NHS) desempeña un papel importante en la adopción de sistemas avanzados de energía quirúrgica, en particular para los procedimientos de artroscopia de rodillas y caderas. El enfoque creciente en la reducción de las estancias hospitalarias y la mejora de los resultados quirúrgicos está acelerando el uso de radiofrecuencia y dispositivos ultrasónicos. Además, la integración tecnológica continua en las salas de operaciones y el aumento de las lesiones relacionadas con el deporte están apoyando la expansión del mercado.

Europa Ortopédico Surgical Energy Devices Market Share

La industria de dispositivos quirúrgicos quirúrgicos ortopédicos de Europa está dirigida principalmente por empresas bien establecidas, incluyendo:

- Stryker (Estados Unidos)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Smith & Nephew (U.K.)

- Olympus Corporation (Japón)

- B. Braun SE (Alemania)

- CONMED Corporation (Estados Unidos)

- Zimmer Biomet.

- Boston Scientific Corporation (Estados Unidos)

- Karl Storz SE " Co. KG (Alemania)

- Erbe Elektromedizin GmbH (Alemania)

- KLS Martin Group (Alemania)

- Aesculap AG (Alemania)

- Applied Medical Resources Corporation (U.S.)

- Integra LifeSciences Holdings Corporation (Estados Unidos)

- Richard Wolf GmbH (Alemania)

- Apyx Medical Corporation (Estados Unidos)

- BOWA-electronic GmbH " Co. KG (Alemania)

- Misonix, Inc. (Bioventus Inc.) (U.S.)

- De Soutter Medical (Reino Unido)

Últimos desarrollos en Europa Mercado de Dispositivos Quirúrgicos Ortopédicos

- En marzo de 2025, las instituciones europeas de investigación ortopédica y los desarrolladores de tecnología quirúrgica avanzaron la integración de la planificación quirúrgica con ayuda de AI con dispositivos ortopédicos basados en energía. Estos desarrollos se centraron en mejorar la precisión en el corte óseo, la ablación del tejido blando y la toma de decisiones intraoperatoria en tiempo real durante procedimientos complejos de articulación. Hospitales en mercados líderes como Alemania y el Reino Unido comenzaron a adoptar sistemas operativos integrados digitalmente que combinan imágenes, robótica y herramientas quirúrgicas basadas en energía. Esta tendencia refleja el creciente cambio de Europa hacia entornos de cirugía ortopédica inteligentes impulsados por datos

- En mayo de 2024, Zimmer Biomet expandió su plataforma de cirugía robótica con ayuda de ROSA en centros ortopédicos europeos, en particular para los procedimientos de sustitución de rodillas. El sistema mejora la precisión quirúrgica y la eficiencia del flujo de trabajo, a menudo utilizado junto con herramientas de energía quirúrgica avanzada para la gestión de tejidos durante cirugías de reemplazo articular. El aumento de la adopción en hospitales ortopédicos de alto volumen en toda Europa puso de relieve el creciente cambio hacia salas de operaciones integradas digitalmente. Este desarrollo ayudó a mejorar los resultados procesales y reducir el tiempo de cirugía en casos de artroplastia de rodilla

- En febrero de 2023, Stryker amplió su ecosistema ortopédico con avances en su plataforma de cirugía robótica Mako, ampliamente adoptada en Europa para procedimientos de artroplastia de rodilla y cadera. El sistema integra herramientas avanzadas de planificación quirúrgica y técnicas con ayuda de precisión que complementan dispositivos ortopédicos basados en energía utilizados para el equilibrio de tejido blando. Los hospitales de Alemania, Francia y el Reino Unido adoptaron cada vez más procedimientos Mako-enabled para mejorar la exactitud quirúrgica y reducir las tasas de revisión. Este desarrollo fortaleció la integración de tecnologías quirúrgicas ortopédicas basadas en la energía en toda Europa

- En junio de 2022, Smith+ Nephew avanzó su cartera de energía quirúrgica ortopédica con continua expansión de sus sistemas quirúrgicos electroquirúrgicos y mínimamente invasivos utilizados en los procedimientos de artroscopia y medicina deportiva. La empresa se centró en mejorar las tecnologías de entrega de energía basadas en precisión para mejorar la gestión de tejidos blandos en cirugías conjuntas, en particular los procedimientos de rodillas y hombros ampliamente realizados en toda Europa. Estas innovaciones apoyaron la creciente demanda de cirugías ortopédicas ambulatorias y una recuperación más rápida del paciente. La expansión reforzó Smith+ La fuerte huella de Nephew en los quirófanos ortopédicos europeos

- En octubre de 2021, Bioventus completó la adquisición de Misonix, un proveedor líder de sistemas de energía quirúrgica ultrasónica utilizados en procedimientos ortopédicos como el desbridamiento del hueso y del tejido blando. La adquisición fortaleció la presencia de Bioventus en tecnologías de cirugía ortopédica mínimamente invasivas en toda Europa integrando las plataformas de energía ultrasónica de Misonix en su cartera quirúrgica. Estos sistemas se utilizan ampliamente en aplicaciones de trauma ortopédico y atención de heridas, lo que permite mejorar la precisión quirúrgica y obtener resultados de recuperación más rápidos. El acuerdo también amplió el acceso a herramientas quirúrgicas ultrasónicas avanzadas en redes hospitalarias europeas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.