Europe Ostomy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.11 Billion

USD

3.81 Billion

2025

2033

USD

2.11 Billion

USD

3.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.11 Billion | |

| USD 3.81 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de ostomía por producto (bolsas y accesorios), tipo de cirugía (bolsas de drenaje para ileostomía, bolsas de drenaje para colostomía y bolsas de drenaje para urostomía), forma de la barrera cutánea (plana y convexa), tipo de sistema (sistema de una pieza y sistema de dos piezas), usuario final ( centros quirúrgicos ambulatorios , hospitales, atención domiciliaria y otros): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado europeo de dispositivos de ostomía

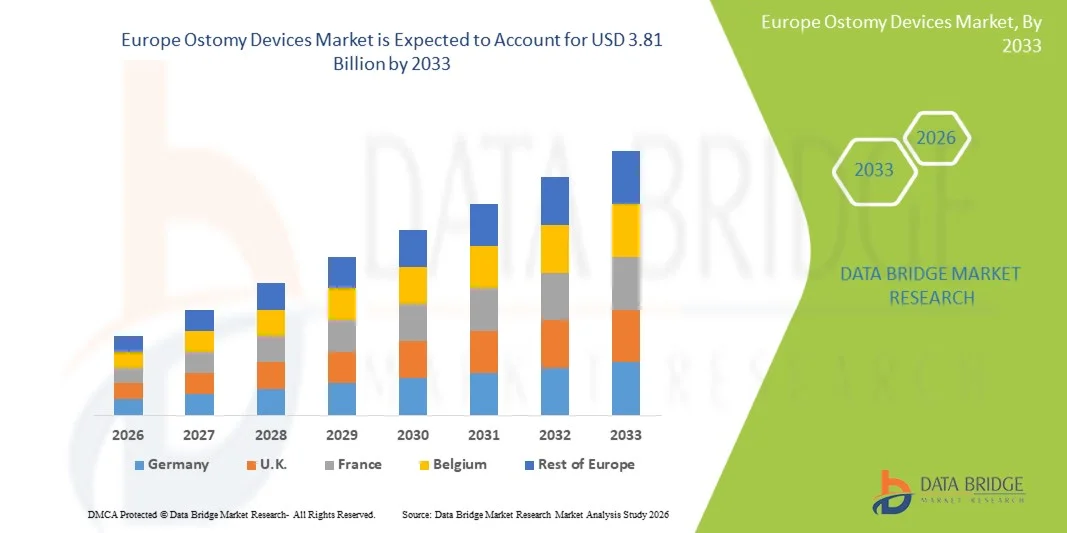

- El tamaño del mercado europeo de dispositivos de ostomía se valoró en 2.110 millones de dólares en 2025 y se espera que alcance los 3.810 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos gastrointestinales, cáncer colorrectal y otras afecciones que requieren cirugías de ostomía, lo que genera una mayor demanda de dispositivos de ostomía eficaces tanto en hospitales como en el ámbito de la atención domiciliaria.

- Además, la creciente concienciación sobre los cuidados postoperatorios, los avances en el diseño de dispositivos de ostomía para una mayor comodidad y la creciente preferencia por soluciones prácticas, fáciles de usar y respetuosas con la piel están consolidando los dispositivos de ostomía modernos como herramientas esenciales en la atención al paciente. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de ostomía, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado europeo de dispositivos de ostomía

- Los dispositivos de ostomía, incluidos los de colostomía, ileostomía y urostomía, son cada vez más importantes en la atención médica moderna debido a su papel en la mejora de la calidad de vida postoperatoria, el aumento de la comodidad del paciente y la posibilidad de un mejor manejo de las afecciones gastrointestinales y urinarias.

- La creciente demanda de dispositivos de ostomía se debe principalmente a la mayor prevalencia del cáncer colorrectal, la enfermedad inflamatoria intestinal y otras afecciones que requieren procedimientos de ostomía, junto con una mayor concienciación sobre los cuidados postoperatorios y la preferencia por soluciones fáciles de usar, respetuosas con la piel y discretas.

- El Reino Unido dominó el mercado europeo de dispositivos de ostomía con la mayor cuota de ingresos, aproximadamente el 38,7 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y la presencia de fabricantes y distribuidores líderes en la región.

- Se prevé que Alemania sea la región de mayor crecimiento en el mercado europeo de dispositivos de ostomía durante el período de pronóstico, con una tasa de crecimiento anual compuesta proyectada del 8,3 %, impulsada por la creciente adopción de soluciones modernas para el cuidado de la ostomía, las iniciativas gubernamentales de atención médica y el aumento de la población geriátrica.

- El segmento de bolsas dominó la mayor cuota de mercado en ingresos, con un 56,8 % en 2025, impulsado por la alta adopción entre los pacientes que requieren cuidados de ostomía a largo plazo.

Alcance del informe y segmentación del mercado europeo de dispositivos de ostomía

|

Atributos |

Información clave del mercado de dispositivos de ostomía |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

• ConvaTec Group Plc (Reino Unido) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de ostomía

“ Aumento en la adopción de soluciones de ostomía avanzadas y fáciles de usar ”

- Una tendencia destacada en el mercado mundial europeo de dispositivos de ostomía es la creciente adopción de productos avanzados, fáciles de usar y centrados en el paciente.

- Esto incluye innovaciones como bolsas ligeras, adhesivos respetuosos con la piel, tecnología de control de olores y opciones de barrera personalizables, que mejoran la comodidad y la calidad de vida del paciente.

- Por ejemplo, en 2024, Hollister Incorporated lanzó una nueva línea de bolsas de ostomía cerradas con barreras cutáneas de hidrocoloide avanzadas, que ofrecen una mejor adhesión y reducen la irritación de la piel en usuarios a largo plazo. Estas innovaciones ayudan a los pacientes a controlar sus afecciones de forma más discreta y segura.

- Esta tendencia se ve reforzada por la creciente concienciación entre pacientes y profesionales sanitarios sobre la importancia del cuidado de la ostomía y la rehabilitación postoperatoria. Los programas de educación para pacientes y las plataformas digitales que ofrecen orientación sobre el manejo de la ostomía contribuyen a la elección informada de productos y a una mayor adopción.

- Además, el auge de los servicios de atención médica domiciliaria y la telemedicina ha fomentado el uso de soluciones de ostomía portátiles y prácticas, lo que permite a los pacientes mantener sus actividades diarias con mínimas interrupciones.

Dinámica del mercado europeo de dispositivos de ostomía

Conductor

“Aumento de la prevalencia de trastornos gastrointestinales y necesidades postoperatorias”

- La creciente prevalencia del cáncer colorrectal, la enfermedad inflamatoria intestinal (EII), la enfermedad de Crohn y otras afecciones gastrointestinales es un factor clave para el mercado europeo de dispositivos de ostomía.

- Un mayor número de cirugías, incluyendo procedimientos de colostomía, ileostomía y urostomía, conlleva una creciente demanda de productos de calidad para el cuidado de la ostomía.

- Por ejemplo, en 2025, el Servicio Nacional de Salud (NHS) del Reino Unido informó de un aumento significativo en las cirugías colorrectales, lo que impulsó la necesidad de bolsas de ostomía avanzadas, barreras cutáneas y accesorios de soporte. Los fabricantes están respondiendo con una gama de productos adaptados a las diferentes necesidades de los pacientes, incluyendo población pediátrica, adulta y anciana.

- Además, la mejora de los protocolos de cuidados postoperatorios y una mayor concienciación sobre las prácticas de mantenimiento de la ostomía están animando a los pacientes a adoptar dispositivos de ostomía modernos y especializados. Esto garantiza una mejor higiene, una reducción de las complicaciones y mejores resultados generales.

- El creciente papel de los proveedores de atención médica y los programas de apoyo al paciente, que incluyen asesoramiento y entrega a domicilio de suministros para ostomía, está impulsando aún más el crecimiento del mercado al hacer que estos dispositivos sean más accesibles y convenientes para los pacientes.

Restricción/Desafío

“ Altos costos y escasa concienciación en los mercados emergentes ”

- A pesar del crecimiento del mercado, el costo relativamente alto de los dispositivos de ostomía de alta gama puede limitar su adopción, especialmente en países en desarrollo o entre pacientes sensibles al precio. Las características avanzadas, como los sistemas de control de olores, los adhesivos de larga duración y las barreras especializadas, suelen tener un precio más elevado en comparación con los productos estándar.

- Por ejemplo, un estudio realizado en 2024 en el sudeste asiático indicó que muchos pacientes optaron por soluciones de ostomía básicas debido a problemas de asequibilidad, a pesar de la disponibilidad de dispositivos más avanzados.

- Otro desafío es el conocimiento limitado sobre el cuidado adecuado de la ostomía y las opciones de productos disponibles en las regiones emergentes. Los pacientes pueden carecer de acceso a profesionales de la salud capacitados, recursos educativos o apoyo postoperatorio, lo que puede afectar el cumplimiento y la satisfacción.

- Para abordar estos desafíos se requiere el desarrollo de dispositivos de ostomía rentables, campañas de educación para pacientes y alianzas entre proveedores de atención médica y fabricantes para aumentar la accesibilidad. Iniciativas como los programas de bolsas de bajo costo y las sesiones de capacitación comunitarias están ayudando a superar estas barreras y apoyando el crecimiento del mercado a largo plazo.

- Los desafíos regulatorios y las variaciones en las políticas de reembolso entre los diferentes países también pueden restringir la penetración en el mercado, lo que obliga a los fabricantes a sortear complejos marcos de cumplimiento y precios para expandirse globalmente.

Alcance del mercado europeo de dispositivos de ostomía

El mercado se segmenta en función del producto, el tipo de cirugía, la forma de la barrera cutánea, el tipo de sistema y el usuario final.

• Por producto

En función del producto, el mercado europeo de dispositivos de ostomía se segmenta en bolsas y accesorios. El segmento de bolsas dominó la mayor cuota de mercado, con un 56,8 % de los ingresos previstos para 2025, impulsado por su alta adopción entre pacientes que requieren cuidados de ostomía a largo plazo. Las bolsas son esenciales para la recogida diaria de residuos, y su calidad y comodidad influyen directamente en el cumplimiento del tratamiento y la satisfacción del paciente. Este segmento se beneficia de innovaciones como el control de olores, los diseños a prueba de fugas y los materiales respetuosos con la piel. La creciente prevalencia del cáncer colorrectal, la enfermedad inflamatoria intestinal y las cirugías de derivación urinaria respaldan una demanda constante. La disponibilidad de bolsas precortadas y personalizables mejora la usabilidad para los pacientes. La creciente concienciación y los programas de educación para pacientes contribuyen al crecimiento del segmento. Las mejoras tecnológicas en la adhesión y la durabilidad refuerzan aún más su adopción. Los hospitales y los proveedores de atención domiciliaria prefieren sistemas de bolsas fiables para la seguridad del paciente. Los continuos avances en diseños centrados en el paciente mantienen el dominio del mercado. En definitiva, el segmento de bolsas sigue siendo la columna vertebral de los productos para el cuidado de la ostomía.

Se prevé que el segmento de accesorios experimente el mayor crecimiento anual compuesto (CAGR) del 18,9 % entre 2026 y 2033, impulsado por la creciente demanda de productos complementarios como anillos de barrera, adhesivos, protectores cutáneos y toallitas limpiadoras. Los accesorios mejoran la comodidad del paciente y reducen complicaciones como la irritación cutánea y las fugas. El segmento se beneficia de una mayor concienciación por parte de los pacientes y de las recomendaciones de los profesionales sanitarios. La expansión de los servicios de atención domiciliaria y de los centros ambulatorios también impulsa el crecimiento. Los innovadores kits de accesorios que combinan varios productos mejoran la comodidad. La creciente adopción de rutinas de cuidados personalizados acelera la demanda. La accesibilidad a través de canales online y minoristas también contribuye a la expansión del segmento. El creciente uso de accesorios para la atención postoperatoria fortalece el potencial del mercado. La continua investigación y desarrollo de materiales respetuosos con la piel promueve su adopción. El aumento de la prevalencia de enfermedades crónicas impulsa el consumo de accesorios a largo plazo. En general, se prevé que este segmento crezca rápidamente durante el período de pronóstico.

• Por tipo de cirugía

Según el tipo de cirugía, el mercado europeo de dispositivos para ostomía se segmenta en bolsas de drenaje para ileostomía, bolsas de drenaje para colostomía y bolsas de drenaje para urostomía. El segmento de bolsas de drenaje para colostomía representó la mayor cuota de mercado, con un 44,3 % en 2025, impulsado por la alta prevalencia del cáncer colorrectal y la diverticulitis que requieren procedimientos de colostomía. Las bolsas de colostomía se utilizan ampliamente debido a su eficacia en el manejo de la producción fecal y la minimización de las complicaciones cutáneas. El segmento se beneficia de las innovaciones tecnológicas en la adhesión de la bolsa, el control del olor y la comodidad. La adopción por parte de los hospitales y los programas de atención domiciliaria mejoran la penetración en el mercado. Los diseños de productos estandarizados y la disponibilidad en múltiples tamaños impulsan aún más el crecimiento. El aumento de los programas de educación y apoyo al paciente contribuye a la adopción del segmento. Los profesionales de la salud priorizan los sistemas de colostomía fiables y fáciles de usar. El aumento de los procedimientos quirúrgicos a nivel mundial fortalece el segmento. Los pacientes prefieren diseños discretos y cómodos, lo que impulsa la demanda. La innovación continua y el conocimiento del producto mantienen el dominio.

Se espera que el segmento de bolsas de drenaje para ileostomía experimente el crecimiento anual compuesto más rápido, del 19,4%, entre 2026 y 2033, impulsado por el aumento de casos de enfermedad de Crohn, colitis ulcerosa y cirugías por obstrucción intestinal. Los procedimientos de ileostomía se realizan cada vez con mayor frecuencia debido al diagnóstico precoz y los avances quirúrgicos. El segmento se beneficia de sistemas de bolsas mejorados que reducen las fugas y aumentan la comodidad del paciente. La creciente concienciación entre pacientes y cuidadores favorece su adopción. Los hospitales y los centros de atención domiciliaria están ampliando el apoyo para la atención postoperatoria. Las mejoras tecnológicas en diseños ligeros y discretos mejoran la usabilidad. El creciente número de cirugías ambulatorias aumenta la demanda. Los planes de atención personalizados impulsan las ventas de accesorios y bolsas. Los avances en sistemas de una y dos piezas mejoran aún más la adopción. La I+D continua en soluciones centradas en el paciente acelera el crecimiento.

• Según la forma de la barrera cutánea

Según la forma de la barrera cutánea, el mercado europeo de dispositivos para ostomía se segmenta en plana y convexa. El segmento de barreras cutáneas planas representó la mayor cuota de mercado, con un 52,6 % en 2025, debido a su idoneidad para pacientes con contornos periestomales normales y facilidad de aplicación. Las barreras planas son las preferidas por su comodidad, asequibilidad y compatibilidad con la mayoría de los sistemas de bolsas. Los hospitales y los proveedores de atención domiciliaria suelen recomendar barreras planas para el manejo rutinario de la ostomía. Este segmento se beneficia de una amplia disponibilidad en múltiples tamaños y materiales. La preferencia de los pacientes por diseños ligeros y discretos fomenta su adopción. El creciente número de programas de cuidados postoperatorios contribuye a la demanda del segmento. Las mejoras tecnológicas en la calidad del adhesivo favorecen la salud de la piel. La formación sobre la selección adecuada de la barrera garantiza un uso constante. Los profesionales sanitarios recomiendan barreras planas para los nuevos pacientes con ostomía. En general, las barreras planas mantienen un fuerte dominio del mercado.

Se prevé que el segmento de barreras cutáneas convexas experimente el crecimiento anual compuesto más rápido, del 20,2 %, entre 2026 y 2033, impulsado por el creciente número de pacientes con superficies periestomales retraídas o irregulares que requieren soporte adicional. Las barreras convexas mejoran la adhesión y minimizan las fugas, lo que garantiza una mayor comodidad para el paciente. El segmento se beneficia de los avances tecnológicos en diseños convexos flexibles y respetuosos con la piel. Una mayor concienciación entre cirujanos y pacientes favorece su adopción. Los hospitales y los servicios de atención domiciliaria utilizan cada vez más barreras convexas para casos complejos. Las innovaciones de producto, como la convexidad ajustable, mejoran la usabilidad. El aumento de la prevalencia de enfermedades crónicas impulsa la demanda a largo plazo. Los programas de educación y apoyo al paciente contribuyen al crecimiento. La mejora de los resultados clínicos refuerza la preferencia del mercado. En general, se prevé que las barreras convexas crezcan rápidamente durante el período de pronóstico.

• Por tipo de sistema

Según el tipo de sistema, el mercado europeo de dispositivos de ostomía se segmenta en sistemas de una pieza y sistemas de dos piezas. El segmento de sistemas de una pieza dominó la mayor cuota de mercado, con un 49,1 % en 2025, impulsado por su facilidad de uso y diseño ligero, ideal para pacientes con ostomía reciente. Los sistemas de una pieza integran la bolsa y la barrera cutánea, reduciendo la complejidad de la aplicación y mejorando la comodidad del paciente. Este segmento se beneficia de las innovaciones tecnológicas en adhesivos y control de olores. Los hospitales y los proveedores de atención domiciliaria suelen recomendar los sistemas de una pieza para el manejo rutinario. Su disponibilidad en múltiples tamaños facilita su adopción. La preferencia de los pacientes por productos discretos y prácticos fortalece la demanda. La continua investigación y desarrollo en comodidad del producto mantiene el dominio del mercado. Los programas de capacitación para pacientes y cuidadores fomentan aún más su uso. Su amplia adopción en la atención ambulatoria impulsa el crecimiento. En general, los sistemas de una pieza siguen siendo la opción preferida para muchos pacientes.

Se prevé que el segmento de sistemas de dos piezas experimente el mayor crecimiento anual compuesto (CAGR) del 19,7 % entre 2026 y 2033, impulsado por la flexibilidad de cambiar las bolsas sin retirar la barrera cutánea, lo que reduce la irritación de la piel. Los sistemas de dos piezas son la opción preferida para pacientes que requieren cambios frecuentes de bolsa o que presentan estomas complejos. Los avances tecnológicos en los mecanismos de acoplamiento mejoran la usabilidad. La creciente concienciación entre los profesionales sanitarios favorece su adopción. Los hospitales y los programas de atención domiciliaria recomiendan cada vez más los sistemas de dos piezas para la atención a largo plazo. Las opciones personalizables aumentan la satisfacción del paciente. El aumento de los procedimientos de cuidados postoperatorios impulsa el crecimiento del segmento. La mejora de los resultados para el paciente promueve la preferencia por los sistemas de dos piezas. La expansión de los centros de atención especializada acelera su adopción. En general, se prevé que este segmento crezca rápidamente.

• Por el usuario final

En función del usuario final, el mercado europeo de dispositivos de ostomía se segmenta en centros quirúrgicos ambulatorios, hospitales, atención domiciliaria y otros. El segmento de hospitales dominó la mayor cuota de mercado, con un 55,4 % de los ingresos previstos para 2025, impulsado por la elevada afluencia de pacientes para cirugías de ostomía y cuidados postoperatorios. Los hospitales ofrecen una atención integral, que incluye educación del paciente, selección de productos y seguimiento, lo que respalda una fuerte demanda de productos. Este segmento se beneficia de sistemas de adquisición avanzados y compras al por mayor. Los hospitales también impulsan la adopción de nuevas tecnologías, como los sistemas de una y dos piezas. La creciente prevalencia de afecciones colorrectales y del tracto urinario aumenta su utilización. Las alianzas con los fabricantes garantizan un suministro constante. Las guías clínicas que recomiendan los mejores dispositivos de su clase respaldan la adopción por parte de los hospitales. Las recomendaciones de los profesionales sanitarios influyen en las preferencias de los pacientes. En general, los hospitales siguen siendo el principal segmento de usuarios finales.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento anual compuesto (CAGR) del 20,5 % entre 2026 y 2033, impulsado por la creciente tendencia de la atención postoperatoria en el hogar y la preferencia de los pacientes por la autogestión. La adopción de la atención domiciliaria se ve favorecida por las consultas de telemedicina y la formación de cuidadores. Los pacientes se benefician de productos fáciles de usar y de la accesibilidad a los suministros a través de canales minoristas y en línea. La creciente concienciación sobre el cuidado y la comodidad de la ostomía impulsa el crecimiento del segmento. Las innovaciones tecnológicas, como los productos ligeros y discretos, mejoran la usabilidad en el hogar. La expansión de los servicios de atención médica domiciliaria a nivel mundial respalda la demanda. El aumento de la prevalencia de enfermedades crónicas acelera la adopción. Los sistemas de monitorización de la atención domiciliaria complementan el uso de los productos. Se prevé que el segmento crezca rápidamente durante el período de pronóstico.

Análisis regional del mercado europeo de dispositivos de ostomía

- Se prevé que el mercado europeo de dispositivos de ostomía se expanda a una tasa de crecimiento anual compuesta (CAGR) sustancial durante todo el período de pronóstico, impulsado principalmente por sistemas de salud sólidos, una mayor concienciación de los pacientes y las iniciativas gubernamentales que apoyan la atención postoperatoria.

- La urbanización y el aumento de la incidencia de enfermedades gastrointestinales también están impulsando la demanda de soluciones avanzadas para ostomías tanto en entornos hospitalarios como domiciliarios. En 2025, Coloplast lanzó bolsas de ostomía biodegradables en Alemania y Francia, que ofrecen mayor comodidad y sostenibilidad, y que fueron bien recibidas por pacientes y profesionales sanitarios.

- La disponibilidad de programas de formación y campañas de educación para pacientes en toda Europa ha reforzado aún más la adopción.

Análisis del mercado de dispositivos de ostomía en el Reino Unido y Europa

El mercado de dispositivos de ostomía del Reino Unido dominó el mercado europeo con la mayor cuota de ingresos, aproximadamente un 38,7 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta concienciación por parte de los pacientes y una sólida presencia de fabricantes y distribuidores líderes. Por ejemplo, el Servicio Nacional de Salud (NHS) se asoció con los principales fabricantes de dispositivos de ostomía en 2025 para garantizar el acceso oportuno a bolsas y accesorios de ostomía modernos para pacientes postoperatorios. Las políticas de reembolso gubernamentales y las iniciativas educativas que promueven el cuidado adecuado de la ostomía han contribuido significativamente a la adopción de dispositivos modernos, mejorando la calidad de vida de los pacientes y los resultados postoperatorios.

Análisis del mercado de dispositivos de ostomía en Alemania y Europa

Se prevé que el mercado de dispositivos de ostomía en Alemania y Europa crezca a una tasa compuesta anual del 8,3 % durante el período de pronóstico, impulsado por una mayor concienciación sobre los cuidados postoperatorios adecuados y la demanda de soluciones tecnológicamente avanzadas y fáciles de usar para el paciente. En 2025, B. Braun lanzó productos de ostomía especializados para pacientes de edad avanzada, que ofrecen mayor protección de la piel y comodidad, lo que aceleró la adopción en el mercado. El énfasis de Alemania en la innovación sanitaria, su sólida infraestructura hospitalaria y el creciente envejecimiento de la población contribuyen al crecimiento constante del mercado.

Cuota de mercado europea de dispositivos de ostomía

La industria de dispositivos de ostomía está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• ConvaTec Group Plc (Reino Unido)

• Hollister Incorporated (EE. UU.)

• B. Braun SE (Alemania)

• Hollister Limited (Canadá)

• Marlen Manufacturing & Supply, Inc. (EE. UU.)

• Salts Healthcare Ltd. (Reino Unido)

• Nitto Denko Corporation (Japón)

• Medline Industries, Inc. (EE. UU.

) • Flexicare Medical Ltd. (Reino Unido)

• StomaSense Inc. (EE. UU.)

• Welland Medical Ltd. (Reino Unido)

• Omega Healthcare Ltd. (India)

Últimos avances en el mercado europeo de dispositivos de ostomía.

- En junio de 2021, Welland Medical Limited, proveedor de productos para el cuidado de la ostomía, lanzó su gama de bolsas de ostomía Aurum Plus, que ofrece opciones cerradas, drenables y para urostomía en varios tamaños, centradas en mejorar la comodidad y la salud de la piel de las personas ostomizadas.

- En febrero de 2024, Coloplast A/S anunció una alianza de distribución con Medline Industries para ampliar la disponibilidad de su gama de productos para el cuidado de ostomías en todo Estados Unidos, fortaleciendo así el alcance del mercado y el acceso a la atención al paciente.

- En mayo de 2024, Coloplast obtuvo la aprobación de reembolso en el Reino Unido para el sistema digital de notificación de fugas Heylo, la primera solución del mundo asistida por sensores diseñada para detectar posibles fugas de forma temprana, y también amplió su gama de ostomía SenSura Mio con dos nuevos productos, reforzando su cartera de innovación en el marco de su estrategia Strive25.

- En julio de 2024, Revel, una marca de productos para el cuidado de ostomías, presentó su primer producto, "It's in the Bag", un lubricante desodorizante desarrollado con tecnología LiquiGlide para crear superficies de bolsas autolubricantes y resbaladizas que mejoran la facilidad de uso y el control del olor para las personas ostomizadas.

- En octubre de 2024, Hollister Incorporated lanzó su línea Advanced Stomahesive Barrier, que ofrece una mejor adhesión, mayor duración y mayor protección para la piel, abordando las principales preocupaciones de los usuarios en cuanto a fugas e irritación periestomal.

- En mayo de 2025, Salts Healthcare Ltd consiguió un importante contrato con el NHS England para suministrar una gama completa de productos para el cuidado de la ostomía —incluidas bolsas, barreras y accesorios— en todo el Reino Unido, ampliando así su presencia comercial en un importante sistema nacional de atención médica.

- En agosto de 2025, Coloplast informó de un continuo y sólido crecimiento orgánico en su cartera de productos SenSura Mio, con las variantes de producto convexas y cóncavas impulsando los ingresos en Europa y Estados Unidos, lo que pone de manifiesto la sostenida adopción en el mercado de productos de cuidado de ostomía de última generación.

- En agosto de 2025, un análisis del mercado global señaló que los fabricantes introdujeron más de 1300 nuevos productos para el cuidado de estomas entre 2023 y 2025, incluyendo bolsas y accesorios de última generación con adhesivos hipoalergénicos, filtros de control de olores y materiales biodegradables para mejorar la comodidad del paciente y la sostenibilidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.