Europe Patient Handling Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.28 Billion

USD

10.67 Billion

2024

2032

USD

4.28 Billion

USD

10.67 Billion

2024

2032

| 2025 –2032 | |

| USD 4.28 Billion | |

| USD 10.67 Billion | |

| % | |

|

Segmentación del mercado europeo de equipos para el manejo de pacientes, por modalidad (equipos mecánicos y no mecánicos), tipo de producto (camas médicas, equipos de reposicionamiento de pacientes, ayudas para la movilidad, seguridad en el baño y ayudas para la deambulación), tipo de atención (cuidados a largo plazo, cuidados bariátricos, cuidados agudos y críticos, cuidado de heridas, prevención de caídas y otros), accesorios (accesorios para camas hospitalarias, accesorios para camas médicas, accesorios de elevación, accesorios de transferencia, accesorios para camillas y otros), aplicación (cuidados agudos y críticos, cuidados a largo plazo, asistencia para la movilidad, prevención de caídas y otros), usuario final (hospitales, atención domiciliaria, residencias de ancianos y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado europeo de equipos para el manejo de pacientes

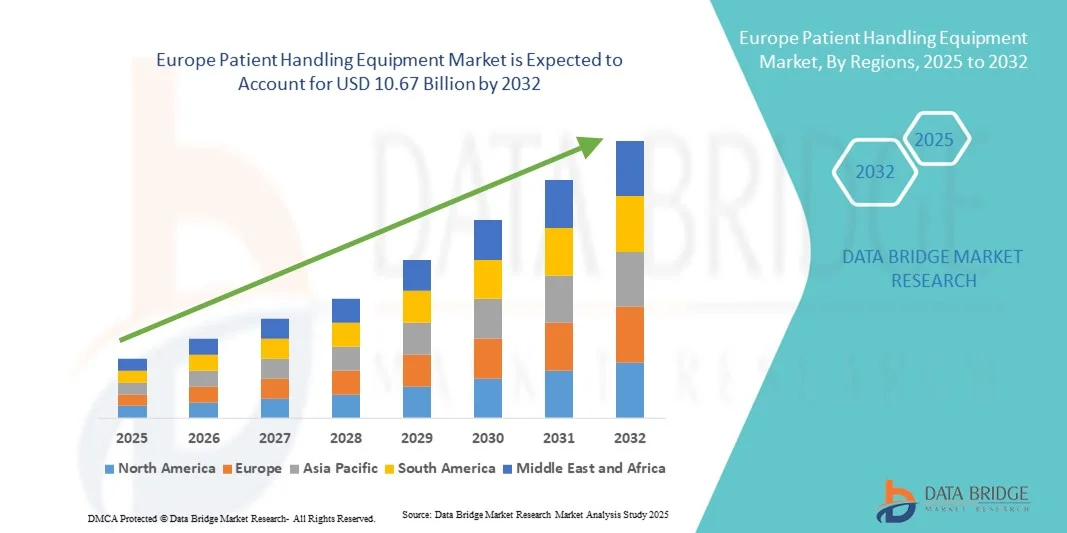

- El tamaño del mercado europeo de equipos para el manejo de pacientes se valoró en 4.280 millones de dólares en 2024 y se espera que alcance los 10.670 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 12,1% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y un mayor enfoque en la mejora de la seguridad del paciente y la ergonomía del personal sanitario en los entornos sanitarios.

- Además, los avances tecnológicos en equipos para el manejo de pacientes, como elevadores eléctricos, ayudas para la transferencia y dispositivos de reposicionamiento, junto con regulaciones estrictas que promueven prácticas seguras en el manejo de pacientes, están impulsando su adopción en hospitales, centros de atención a largo plazo y servicios de atención domiciliaria, lo que a su vez impulsa significativamente el crecimiento del sector.

Análisis del mercado europeo de equipos para el manejo de pacientes

- Los equipos para el manejo de pacientes, que incluyen camas médicas, dispositivos de reposicionamiento, ayudas para la movilidad y equipos de seguridad para el baño, son cada vez más esenciales en los centros sanitarios y en la atención domiciliaria debido a su capacidad para mejorar la seguridad del paciente, reducir las lesiones de los cuidadores y optimizar la eficiencia operativa.

- La creciente demanda de equipos para el manejo de pacientes se debe principalmente al envejecimiento de la población, la mayor prevalencia de enfermedades crónicas y un mayor enfoque en la ergonomía y las prácticas seguras de movilidad del paciente.

- Alemania dominó el mercado europeo de equipos para el manejo de pacientes con la mayor cuota de ingresos (25,3%) en 2024, gracias a una infraestructura sanitaria avanzada, estrictas normas de seguridad laboral y la presencia de actores clave del mercado que ofrecen soluciones innovadoras de elevación y transferencia.

- Se prevé que Polonia sea el país de mayor crecimiento en el mercado europeo de equipos para el manejo de pacientes durante el período de pronóstico, debido al aumento de las inversiones en infraestructura sanitaria, el incremento de la población geriátrica y la creciente concienciación sobre las prácticas seguras de manejo de pacientes.

- Las camas médicas dominaron el segmento de tipo de producto del mercado de equipos para el manejo de pacientes con una cuota de mercado del 39,6 % en 2024, debido a su papel fundamental para brindar comodidad, apoyar la movilidad y permitir una atención segura en hospitales, centros de atención a largo plazo y servicios de atención domiciliaria.

Alcance del informe y segmentación del mercado europeo de equipos para el manejo de pacientes

|

Atributos |

Información clave del mercado europeo de equipos para el manejo de pacientes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de equipos para el manejo de pacientes

Integración de soluciones inteligentes y habilitadas para el manejo de pacientes mediante IoT

- Una tendencia significativa y en auge en el mercado europeo de equipos para el manejo de pacientes es la integración de sensores habilitados para IoT y conectividad inteligente en camas médicas, elevadores y dispositivos de reposicionamiento, mejorando la monitorización en tiempo real, la gestión remota y la eficiencia operativa en entornos sanitarios.

- Por ejemplo, el sistema de comunicación para enfermeras NaviCare de Hill-Rom integra camas inteligentes con la infraestructura informática del hospital, lo que permite a las enfermeras monitorizar de forma remota los movimientos de los pacientes, las salidas de la cama y las constantes vitales para mejorar la atención y la seguridad.

- Los equipos inteligentes para el manejo de pacientes pueden realizar un seguimiento de los horarios de cambio de posición de los pacientes, detectar caídas y proporcionar alertas a los cuidadores, reduciendo el riesgo de lesiones y mejorando la eficiencia del flujo de trabajo en hospitales y centros de atención a largo plazo.

- La integración con sistemas de gestión hospitalaria más amplios facilita el control centralizado de múltiples dispositivos, permitiendo notificaciones automatizadas, análisis de datos para la optimización de la atención al paciente y un mayor cumplimiento de los protocolos de seguridad.

- Esta tendencia hacia soluciones de manejo de pacientes conectadas, inteligentes y automatizadas está redefiniendo las expectativas en cuanto a la seguridad del paciente y la ergonomía del cuidador, lo que impulsa a fabricantes como Arjo y Joerns Healthcare a desarrollar camas y elevadores inteligentes con análisis predictivos, ajustes automáticos y capacidades de monitorización remota.

- La demanda de equipos inteligentes, conectados y automatizados para el manejo de pacientes está creciendo rápidamente en hospitales, centros de atención a largo plazo y servicios de atención domiciliaria, a medida que los proveedores de atención médica priorizan cada vez más la seguridad, la eficiencia y la atención al paciente basada en datos.

Dinámica del mercado europeo de equipos para el manejo de pacientes

Conductor

Aumento de la necesidad debido al envejecimiento de la población y la prevalencia de enfermedades crónicas

- El creciente envejecimiento de la población y la mayor incidencia de enfermedades crónicas en Europa son factores clave que impulsan la demanda de equipos para el manejo de pacientes, con el fin de garantizar una movilidad segura, una atención eficiente y una menor carga para los cuidadores.

- Por ejemplo, en 2024, Arjo lanzó en Alemania elevadores de techo avanzados y sistemas de reposicionamiento de pacientes para satisfacer las crecientes necesidades de las residencias de ancianos y los hospitales que atienden a pacientes con movilidad reducida.

- A medida que los hospitales y los centros de atención a largo plazo buscan mejorar la seguridad del paciente y minimizar las lesiones por manipulación manual, equipos como elevadores eléctricos, ayudas para el reposicionamiento y dispositivos de asistencia para la movilidad se están convirtiendo en inversiones esenciales.

- La creciente concienciación sobre la ergonomía y el cumplimiento de la normativa para el manejo seguro de pacientes está impulsando aún más la adopción de soluciones avanzadas para el manejo de pacientes en hospitales, centros de rehabilitación y centros de atención domiciliaria.

- La integración de equipos para el manejo de pacientes con sistemas inteligentes de gestión hospitalaria, junto con la demanda de flujos de trabajo asistenciales más eficientes, está acelerando su adopción en aplicaciones de atención aguda, de larga duración y bariátrica.

- El aumento de la financiación pública y privada para la atención a personas mayores y la infraestructura de atención médica domiciliaria en países como Alemania, Francia y el Reino Unido está creando oportunidades de crecimiento adicionales para los proveedores de equipos para el manejo de pacientes.

- Las alianzas entre fabricantes de equipos y proveedores de atención médica para desarrollar soluciones personalizadas para entornos de atención específicos están ampliando el alcance del mercado e impulsando la adopción.

Restricción/Desafío

Alto coste y complejidad en el cumplimiento normativo

- El coste relativamente elevado de los equipos avanzados para el manejo de pacientes y la complejidad de cumplir con las estrictas normas europeas de seguridad y reglamentación siguen siendo desafíos clave que limitan una mayor penetración en el mercado.

- Por ejemplo, los elevadores bariátricos especializados y las camas inteligentes con IoT suelen requerir una inversión de capital significativa, lo que puede resultar prohibitivo para los centros sanitarios más pequeños y los proveedores de atención domiciliaria.

- El cumplimiento de la normativa europea sobre productos sanitarios (MDR) y las directivas de seguridad laboral exige pruebas, certificaciones y documentación rigurosas, lo que aumenta el tiempo de comercialización y los costes de desarrollo para los fabricantes.

- Además, el mantenimiento, la capacitación y la integración de sistemas avanzados de manejo de pacientes pueden generar desafíos operativos para hospitales y centros de atención, lo que ralentiza su adopción a pesar de sus beneficios comprobados.

- Superar estos obstáculos mediante diseños rentables, una formación simplificada y un cumplimiento normativo optimizado es fundamental para permitir una mayor adopción de soluciones para el manejo de pacientes en Europa.

- El escaso conocimiento y la reticencia de los cuidadores y los administradores de centros sanitarios a adoptar equipos de manipulación de pacientes basados en tecnología avanzada pueden ralentizar la penetración en el mercado.

- Las interrupciones en la cadena de suministro y la dependencia de componentes especializados para dispositivos de manipulación de pacientes motorizados o con IoT pueden retrasar la producción y la entrega, lo que afecta al crecimiento del mercado.

Alcance del mercado europeo de equipos para el manejo de pacientes

El mercado está segmentado en función del modo de administración, el tipo de producto, el tipo de cuidado, los accesorios, la aplicación y el usuario final.

- Por modo

Según su modalidad, el mercado europeo de equipos para el manejo de pacientes se divide en equipos mecánicos y no mecánicos. El segmento de equipos mecánicos dominó el mercado con la mayor cuota de ingresos (54,1%) en 2024, impulsado por el uso generalizado de elevadores manuales, arneses, tablas de transferencia y dispositivos de reposicionamiento en hospitales y centros de atención a largo plazo. Los dispositivos mecánicos suelen ser la opción preferida por su fiabilidad, sus bajos requisitos de mantenimiento y su rentabilidad, especialmente en clínicas pequeñas y en el ámbito de la atención domiciliaria. Los profesionales sanitarios también valoran los equipos mecánicos por su sencillez y facilidad de uso, lo que garantiza un manejo seguro del paciente con una mínima dependencia técnica. Estos dispositivos se utilizan ampliamente para traslados, reposicionamientos y asistencia a la movilidad de los pacientes. Su facilidad de implementación y durabilidad en las operaciones diarias refuerzan aún más su predominio. Los equipos no mecánicos, que incluyen elevadores motorizados, camas inteligentes y dispositivos IoT, se están adoptando cada vez más para mejorar la seguridad y la eficiencia del personal sanitario.

Se prevé que el segmento de equipos no mecánicos experimente el mayor crecimiento, con una tasa del 11,8 % entre 2025 y 2032, impulsado por la creciente adopción de elevadores motorizados, camas inteligentes y dispositivos de reposicionamiento con tecnología IoT. Las soluciones no mecánicas ofrecen mayor seguridad, reducen el esfuerzo del personal sanitario y se integran con los sistemas informáticos hospitalarios para la monitorización remota y el análisis operativo. La creciente demanda en hospitales y centros de rehabilitación avanzados está acelerando la adopción de soluciones no mecánicas para el manejo de pacientes. Las camas inteligentes con sensores, funciones de reposicionamiento automático y alertas remotas están ganando popularidad. El creciente interés por la ergonomía y la reducción de lesiones laborales entre el personal sanitario impulsa aún más su adopción. La innovación tecnológica y la integración con los historiales clínicos electrónicos son factores clave para este crecimiento.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en camas médicas, equipos de reposicionamiento de pacientes, ayudas para la movilidad, seguridad en el baño y ayudas para la deambulación. Las camas médicas dominaron el mercado con una cuota del 39,6 % en 2024, debido a su papel fundamental en la comodidad del paciente, el apoyo a la movilidad y la prestación de cuidados en hospitales y centros de atención a largo plazo. Se utilizan ampliamente en cuidados intensivos, cirugía bariátrica y recuperación postoperatoria. Las camas médicas inteligentes ahora incorporan sensores de presión, ajuste automático de altura y conectividad IoT. Los hospitales priorizan las camas que mejoran la seguridad del paciente y, al mismo tiempo, favorecen la ergonomía del personal sanitario. Las camas médicas también se integran con sistemas de llamada de enfermería para optimizar la eficiencia del flujo de trabajo. La disponibilidad de diversas configuraciones, como camas de UCI, modelos semieléctricos y totalmente eléctricos, contribuye a su dominio del mercado.

Se prevé que los equipos de reposicionamiento de pacientes experimenten el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 12,5 % entre 2025 y 2032, impulsado por una mayor concienciación sobre la ergonomía del cuidador, la prevención de caídas y el manejo de las úlceras por presión. Innovaciones como los reposicionadores motorizados, los elevadores de techo y las ayudas modulares para la transferencia mejoran la movilidad del paciente y reducen las lesiones del cuidador. Los hospitales, los centros de rehabilitación y los servicios de atención domiciliaria están adoptando cada vez más estos dispositivos. Los avances tecnológicos, como los sensores inteligentes y la detección automatizada de movimiento, mejoran la seguridad y la eficiencia. Los dispositivos de reposicionamiento de pacientes también facilitan el cumplimiento de las normativas para una manipulación segura. El aumento de las inversiones en infraestructuras para el cuidado de personas mayores impulsa aún más el crecimiento de este segmento.

- Por tipo de atención

Según el tipo de atención, el mercado se segmenta en cuidados a largo plazo, cuidados bariátricos, cuidados agudos y críticos, cuidado de heridas, prevención de caídas y otros. Los cuidados a largo plazo dominaron el mercado con la mayor cuota de ingresos, un 35,6 % en 2024, lo que refleja el crecimiento de la población geriátrica y la creciente demanda de residencias asistidas y centros de rehabilitación. Los equipos para el manejo de pacientes en este segmento garantizan traslados seguros, asistencia para la movilidad y la prevención de úlceras por presión en pacientes postrados en cama durante largos periodos. Se utilizan comúnmente dispositivos como elevadores, ayudas para el reposicionamiento y camas articuladas. Los proveedores de atención médica priorizan los equipos que favorecen la ergonomía del cuidador. Los centros de cuidados a largo plazo están adoptando cada vez más camas inteligentes y sistemas de monitorización con IoT. Este segmento también se beneficia de las normativas que promueven prácticas seguras en el manejo de pacientes.

Se prevé que la atención bariátrica experimente el mayor crecimiento, con un 13,2 % entre 2025 y 2032, impulsado por la creciente prevalencia de la obesidad en Europa y la mayor necesidad de elevadores, camas y dispositivos de movilidad especializados para atender de forma segura a pacientes con sobrepeso. Los centros sanitarios invierten cada vez más en soluciones bariátricas para mejorar la seguridad del personal sanitario y la comodidad del paciente. El equipamiento bariátrico incluye elevadores de gran capacidad, camas reforzadas y sillas de transferencia más anchas. El crecimiento de este sector se ve respaldado por hospitales, centros de rehabilitación y residencias de larga estancia que atienden las necesidades de pacientes con mayor peso. Las innovaciones tecnológicas, como las camas bariátricas motorizadas y ajustables, mejoran la movilidad del paciente y reducen el riesgo de lesiones. La creciente concienciación sobre las soluciones ergonómicas entre el personal sanitario impulsa aún más su adopción.

- Por Accesorios

Según el tipo de accesorios, el mercado se segmenta en accesorios para camas hospitalarias, accesorios para camas médicas, accesorios de elevación, accesorios de transferencia, accesorios para camillas y otros. Los accesorios de elevación dominaron el mercado con una cuota del 33,7 % en 2024, debido a su importancia para garantizar la seguridad en las transferencias de pacientes, reducir el levantamiento manual y minimizar las lesiones del personal sanitario. Dispositivos como eslingas, correas, arneses y adaptadores para grúas se utilizan ampliamente en hospitales y en la atención domiciliaria. Los accesorios de elevación mejoran la eficiencia operativa y la seguridad del paciente. Este segmento se beneficia de la creciente adopción de grúas de techo y móviles. La mayor concienciación sobre la seguridad del personal sanitario y el cumplimiento de la normativa laboral impulsan aún más la demanda. Las políticas de compras hospitalarias priorizan los accesorios de elevación de alta calidad.

Se prevé que los accesorios de transferencia experimenten el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 12,8 % entre 2025 y 2032, impulsado por la demanda de soluciones innovadoras como tablas deslizantes, discos pivotantes y dispositivos de transferencia modulares. Estos accesorios permiten una manipulación de pacientes más segura, rápida y ergonómica, especialmente en entornos de cuidados intensivos, rehabilitación y atención domiciliaria. Los dispositivos de transferencia inteligentes, integrados con sensores para la monitorización de la presión y el movimiento, están ganando popularidad. La creciente adopción de programas de asistencia a la movilidad favorece este crecimiento. Los accesorios de transferencia mejoran la comodidad del paciente y reducen la carga de trabajo de los cuidadores. El aumento de las inversiones en infraestructura hospitalaria y de atención domiciliaria acelera aún más su adopción.

- Por solicitud

Según su aplicación, el mercado se segmenta en cuidados intensivos y críticos, cuidados a largo plazo, asistencia para la movilidad, prevención de caídas y otros. Los cuidados intensivos y críticos dominaron el mercado con una cuota de ingresos del 36,5 % en 2024, debido a la alta adopción de equipos para el manejo de pacientes, como camas de UCI, grúas de techo y dispositivos de reposicionamiento en hospitales. Estos dispositivos garantizan la seguridad del paciente, optimizan el flujo de trabajo del personal sanitario y mejoran los resultados de la recuperación. La integración con los sistemas informáticos hospitalarios permite la monitorización y las alertas en tiempo real. El cumplimiento de la normativa y las normas ergonómicas impulsan la adopción de estos equipos. Las funciones avanzadas, como los ajustes motorizados y la monitorización de la presión, mejoran la comodidad del paciente. Este segmento también se beneficia del elevado gasto sanitario en países como Alemania, Francia y el Reino Unido.

Se prevé que la asistencia a la movilidad experimente el mayor crecimiento, con un 12,3 % entre 2025 y 2032, impulsado por la creciente adopción de ayudas para la movilidad y dispositivos inteligentes de reposicionamiento en residencias de ancianos y en el ámbito de la atención domiciliaria. Estas soluciones mejoran la independencia del paciente, reducen el riesgo de caídas y facilitan la atención postoperatoria y la rehabilitación. Las ayudas para la movilidad con tecnología IoT permiten la monitorización remota y las notificaciones a los cuidadores. La adopción de la atención domiciliaria está en aumento debido a que la población de edad avanzada prefiere este tipo de atención. Los centros de rehabilitación integran cada vez más los dispositivos de asistencia a la movilidad con los sistemas de monitorización de pacientes. La demanda de soluciones portátiles y fáciles de usar acelera este crecimiento.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, atención domiciliaria, residencias de ancianos y otros. Los hospitales dominaron el mercado con una cuota de ingresos del 45,2 % en 2024, debido al elevado flujo de pacientes, los requisitos normativos para la manipulación segura de pacientes y la adopción de camas, elevadores y equipos de reposicionamiento avanzados. Los hospitales invierten en equipos mecánicos y no mecánicos para mejorar la seguridad del paciente, optimizar los flujos de trabajo y reducir las lesiones del personal sanitario. Los departamentos de cuidados intensivos, cirugía bariátrica y cuidados a largo plazo dependen en gran medida de los equipos de manipulación de pacientes. La integración con los sistemas informáticos hospitalarios mejora la eficiencia operativa. Las normativas vigentes garantizan una manipulación segura y ergonómica.

Se prevé que la atención domiciliaria experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 13,5 % entre 2025 y 2032. Este crecimiento se debe a la creciente preferencia por la atención en el hogar, el envejecimiento de la población y la mayor disponibilidad de soluciones compactas, portátiles y fáciles de usar para el manejo de pacientes en entornos residenciales. Estas soluciones ayudan a los cuidadores y familiares a gestionar de forma segura la movilidad del paciente en casa. Existe una gran demanda de elevadores portátiles, camas articuladas y ayudas para la movilidad. Los dispositivos de atención domiciliaria con IoT permiten la monitorización remota por parte de los profesionales sanitarios. El crecimiento se ve impulsado además por una mayor concienciación sobre la seguridad del paciente y las técnicas ergonómicas de manejo. La adopción de equipos ligeros y modulares acelera su penetración en la atención domiciliaria.

Análisis regional del mercado europeo de equipos para el manejo de pacientes

- Alemania dominó el mercado europeo de equipos para el manejo de pacientes con la mayor cuota de ingresos (25,3%) en 2024, gracias a una infraestructura sanitaria avanzada, estrictas normas de seguridad laboral y la presencia de actores clave del mercado que ofrecen soluciones innovadoras de elevación y transferencia.

- Los proveedores de atención médica del país dan gran prioridad a los equipos que garantizan la seguridad del paciente, reducen las lesiones del personal sanitario y se integran con los sistemas de gestión hospitalaria, incluyendo camas inteligentes, elevadores motorizados y ayudas para el reposicionamiento.

- Esta adopción generalizada se ve respaldada además por un personal sanitario tecnológicamente avanzado, estrictos requisitos de cumplimiento normativo y crecientes inversiones en hospitales, centros de atención a largo plazo y centros de rehabilitación, lo que consolida a Alemania como un centro clave para las soluciones de atención al paciente en Europa.

Perspectivas del mercado de equipos para el manejo de pacientes en el Reino Unido

Se prevé que el mercado británico de equipos para el manejo de pacientes experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre la ergonomía del cuidador, las normativas de seguridad del paciente y la creciente demanda de soluciones para la atención domiciliaria y a largo plazo. Los hospitales y las residencias de ancianos están adoptando equipos avanzados de elevación y reposicionamiento, como elevadores motorizados, camas inteligentes y accesorios de transferencia, para reducir el esfuerzo del cuidador y prevenir lesiones en los pacientes. La sólida infraestructura sanitaria del Reino Unido, junto con la alta adopción de tecnología y programas de formación, respalda aún más el crecimiento del mercado. Las normativas que promueven prácticas seguras de manejo de pacientes impulsan su adopción tanto en el sector público como en el privado. La tendencia hacia la atención domiciliaria y la vida asistida está aumentando la demanda de soluciones portátiles y fáciles de usar para el manejo de pacientes. La integración con sistemas de monitorización digital y la infraestructura informática hospitalaria también está mejorando la eficiencia del flujo de trabajo y los resultados de la atención al paciente.

Perspectivas del mercado francés de equipos para el manejo de pacientes

Se prevé que el mercado francés de equipos para el manejo de pacientes experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el aumento de las iniciativas gubernamentales para el cuidado de las personas mayores, la creciente prevalencia de enfermedades crónicas y la mayor demanda de soluciones seguras para la movilidad de los pacientes. Los hospitales y los centros de atención a largo plazo están priorizando los equipos ergonómicos de elevación, transferencia y reposicionamiento para reducir las lesiones laborales y mejorar la seguridad del paciente. Soluciones avanzadas como elevadores de techo, camas articuladas y sistemas de monitorización con IoT se están adoptando cada vez más en centros de cuidados intensivos y rehabilitación. La sólida normativa sanitaria del país y su enfoque en la formación de cuidadores respaldan la expansión del mercado. La creciente concienciación entre los proveedores de atención domiciliaria también está impulsando la demanda de equipos portátiles y fáciles de usar para el manejo de pacientes. Además, la creciente integración de los equipos con los sistemas informáticos hospitalarios está optimizando la eficiencia operativa y los resultados para los pacientes.

Perspectivas del mercado italiano de equipos para el manejo de pacientes

Se prevé un crecimiento sustancial del mercado italiano de equipos para el manejo de pacientes durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria, el envejecimiento de la población y una mayor atención a la seguridad del paciente y la ergonomía del personal sanitario. Hospitales, centros de rehabilitación y residencias de ancianos están adoptando camas médicas, elevadores y accesorios de transferencia avanzados para mejorar la atención al paciente y reducir los riesgos asociados al manejo manual. La tendencia hacia los servicios de atención domiciliaria y la adopción de cuidados a largo plazo impulsa aún más la demanda de soluciones portátiles y modulares para el manejo de pacientes. Las normas regulatorias sobre seguridad laboral y manejo de pacientes fomentan la adopción de equipos modernos. Los proveedores de atención médica italianos están integrando cada vez más camas inteligentes y dispositivos de elevación motorizados con sistemas de monitorización y alerta. Esta integración mejora la eficiencia del flujo de trabajo, la comodidad del paciente y el cumplimiento de los protocolos de seguridad.

Cuota de mercado de equipos para el manejo de pacientes en Europa

El sector europeo de equipos para el manejo de pacientes está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Arjo (Suecia)

- Etac AB (Reino Unido)

- Guldmann A/S (Dinamarca)

- Handicare Group AB (Suecia)

- Hill-Rom Holdings, Inc. (EE. UU.)

- Invacare International Holdings Corp (EE. UU.)

- Joerns Healthcare (EE. UU.)

- LINET (República Checa)

- Medline Industries, Inc. (EE. UU.)

- Permobil AB (Suecia)

- Prism Medical Ltd (Reino Unido)

- Rowa Automatisierungssysteme GmbH (Alemania)

- Stryker (EE. UU.)

- Stiegelmeyer GmbH & Co. KG (Alemania)

- Sunrise Medical LLC (EE. UU.)

- V. Guldmann A/S (Dinamarca)

- Welch Allyn, Inc. (EE. UU.)

- Getinge AB (Suecia)

- Oxford Healthcare Ltd (Reino Unido)

¿Cuáles son los últimos avances en el mercado europeo de equipos para el manejo de pacientes?

- En junio de 2025, la Unión Europea introdujo normas actualizadas para los equipos de manipulación de pacientes utilizados en ambulancias, incluidas las camillas eléctricas. Estas revisiones tienen como objetivo mejorar la seguridad y la ergonomía durante el transporte de pacientes, lo que refleja el compromiso de la UE con la mejora de los servicios médicos de urgencia en todos los Estados miembros.

- En mayo de 2025, investigadores presentaron un arnés robótico flexible y programable, diseñado para facilitar las transferencias de pacientes. Esta innovadora tecnología permite que un solo cuidador mueva a los pacientes de la cama a la silla de forma segura, mejorando la movilidad y reduciendo el esfuerzo físico.

- En abril de 2025, la Comisión Europea publicó la Decisión de Ejecución UE 2025/681 en virtud del Reglamento de Productos Sanitarios (RPS), que incluye los equipos de manipulación de pacientes utilizados en ambulancias. Esta decisión tiene como objetivo armonizar las normas en toda la UE, garantizando la seguridad y la coherencia del rendimiento en los servicios de emergencias médicas.

- En abril de 2025, Arjo AB lanzó en Europa la grúa móvil de suelo para pacientes Maxi Move 5®. Este dispositivo incorpora sensores táctiles Motion Assist™ para el control de empuje, tracción y giro, un sistema de posicionamiento dinámico motorizado para un posicionamiento preciso en posición sentada, y está diseñado para reducir las lesiones del personal sanitario y mejorar la eficiencia del flujo de trabajo.

- En febrero de 2024, la Iniciativa de Salud Innovadora (IHI) (programa de investigación en tecnología médica de la UE) anunció el nuevo proyecto “HEU-EFS” para desarrollar un marco armonizado para los estudios de viabilidad temprana (EFS) de dispositivos médicos en la UE, con el objetivo de acelerar el desarrollo y el acceso a tecnologías médicas innovadoras en toda Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.