Europe Plant Based Beverages Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.11 Billion

USD

15.11 Billion

2024

2032

USD

7.11 Billion

USD

15.11 Billion

2024

2032

| 2025 –2032 | |

| USD 7.11 Billion | |

| USD 15.11 Billion | |

| % | |

|

Segmentación del mercado europeo de bebidas vegetales por tipo (soja, coco, almendra, avena y otros), función (salud cardiovascular, prevención del cáncer, salud ósea, alternativa sin lactosa y otros), producto (natural y con sabor), envase (botellas de vidrio, botellas y bolsas de plástico, cartón y latas), canal de venta (hipermercados/supermercados, tiendas de conveniencia, supermercados independientes, tiendas especializadas y comercios en línea): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de bebidas de origen vegetal

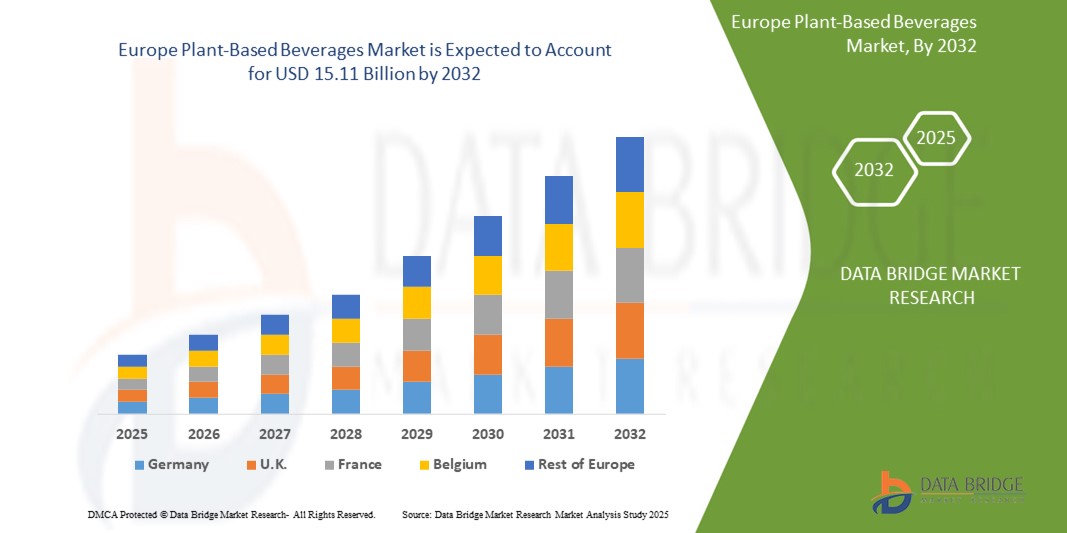

- El tamaño del mercado europeo de bebidas de origen vegetal se valoró en USD 7,11 mil millones en 2024 y se espera que alcance los USD 15,11 mil millones para 2032 , con una CAGR del 9,10% durante el período de pronóstico.

- El mercado de bebidas vegetales experimenta un crecimiento constante, impulsado principalmente por la creciente demanda de alternativas lácteas y nutrición funcional en sectores como la restauración, el comercio minorista y la salud y el bienestar. Las bebidas vegetales —derivadas de la soja, la almendra, la avena, el coco y el arroz— están ganando terreno gracias a su perfil sostenible, sin lactosa y sin colesterol, lo que las hace adecuadas para diversas necesidades dietéticas y para atender las necesidades medioambientales.

- Además, la transición hacia el consumo responsable y de etiqueta limpia, junto con el crecimiento de las poblaciones veganas y flexitarias, está impulsando la innovación de productos y la diversificación de la cartera de productos entre los fabricantes. La expansión de la penetración minorista, en particular a través del comercio electrónico y las tiendas especializadas en salud, impulsa aún más la expansión del mercado. A medida que las marcas priorizan el enriquecimiento proteico, la reducción de azúcar y los nuevos perfiles de sabor, se prevé que los avances tecnológicos en la extracción y estabilización de proteínas vegetales se aceleren, impulsando en conjunto el mercado de las bebidas de origen vegetal.

Análisis del mercado de bebidas de origen vegetal

- Las bebidas vegetales están ganando terreno en toda Europa, impulsadas por la creciente concienciación sobre la salud, el aumento de la intolerancia a la lactosa y la creciente preferencia de los consumidores por alternativas sostenibles de origen vegetal a los lácteos tradicionales. Estas bebidas —formuladas a partir de soja, almendra, avena, coco y otras fuentes vegetales— se están convirtiendo en parte integral de la oferta de los comercios minoristas y de la restauración.

- La demanda de bebidas de etiqueta limpia, fortificadas y libres de alérgenos está acelerando la innovación de productos, y los fabricantes europeos se centran en la mejora nutricional, incluida la fortificación de proteínas, la reducción del azúcar y la incorporación de ingredientes funcionales como vitaminas y probióticos para satisfacer las tendencias dietéticas cambiantes.

- Europa ocupa una posición importante en el mercado global de bebidas vegetales, representando una participación en los ingresos del 31,7 % en 2024. Esto se debe a regulaciones gubernamentales favorables que promueven sistemas alimentarios sostenibles, una adopción generalizada de las dietas veganas y flexitarianas, y una infraestructura minorista consolidada en países como Alemania, el Reino Unido, Francia y los Países Bajos.

- Alemania lidera el mercado regional, gracias a una sólida cultura alimentaria de origen vegetal, un innovador panorama de I+D y una alta concienciación del consumidor. La inversión de importantes fabricantes de alimentos y bebidas en alternativas sin lácteos contribuye aún más al dominio del país.

- Entre los tipos de productos, las bebidas a base de avena se han convertido en un segmento de rápido crecimiento en Europa, gracias a su textura cremosa, sabor neutro y su idoneidad para el café y aplicaciones culinarias. Las bebidas de soja y almendra también mantienen una fuerte presencia en el mercado, pero la preocupación por la alergenicidad y la sostenibilidad está influyendo en las preferencias de los consumidores.

- Se espera que la continua expansión de las marcas privadas de origen vegetal, las crecientes inversiones en tecnologías de extracción de proteínas vegetales y el aumento de las colaboraciones entre las empresas emergentes de tecnología alimentaria y los grandes minoristas refuercen la posición de Europa como un centro de innovación clave en el mercado mundial de bebidas de origen vegetal.

Alcance del informe y segmentación del mercado de bebidas de origen vegetal

|

Atributos |

Perspectivas clave del mercado de bebidas de origen vegetal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de bebidas de origen vegetal

Innovación y sostenibilidad orientadas a la salud en bebidas vegetales

- Una tendencia destacada y creciente en el mercado europeo de bebidas de origen vegetal es el cambio hacia la innovación orientada a la salud y el desarrollo de productos sostenibles, impulsado por la creciente demanda de los consumidores de alternativas a las bebidas lácteas tradicionales con etiquetas limpias, libres de alérgenos y ricas en nutrientes.

- Empresas líderes como Danone, Nestlé y Oatly están invirtiendo fuertemente en I+D para desarrollar bebidas fortificadas con proteínas de origen vegetal, vitaminas y probióticos que satisfagan las cambiantes preferencias de salud y bienestar en los mercados europeos.

- El mercado está experimentando un fuerte impulso hacia materias primas orgánicas, no modificadas genéticamente y de origen sostenible, como almendras, avena, soja y guisantes, en línea con las estrictas regulaciones medioambientales y de seguridad alimentaria de Europa.

- Los avances en las tecnologías de procesamiento de alimentos, incluido el procesamiento de alta presión (HPP) y el tratamiento enzimático, permiten a los fabricantes mejorar la vida útil, los perfiles de sabor y la retención de nutrientes al tiempo que reducen la necesidad de aditivos sintéticos.

- Existe un creciente interés de los consumidores en las bebidas funcionales de origen vegetal que ofrecen beneficios específicos para la salud, como apoyo inmunológico, salud digestiva y mejora de la energía, lo que fomenta la innovación en infusiones botánicas, adaptógenos y formulaciones enriquecidas con fibra.

- Esta tendencia hacia bebidas saludables, producidas de forma sostenible y funcionalmente mejoradas está redefiniendo la competencia en el mercado. Las empresas que priorizan la transparencia, la ecoinnovación y la nutrición personalizada se están consolidando como líderes en el dinámico panorama europeo de bebidas vegetales.

Dinámica del mercado de bebidas de origen vegetal

Conductor

“La creciente demanda está impulsada por la concienciación sobre la salud, los cambios en la alimentación y la innovación alimentaria sostenible”

- El creciente énfasis global en la salud y el bienestar es un factor clave que impulsa el mercado de bebidas vegetales. La creciente conciencia sobre la intolerancia a la lactosa, las alergias a los lácteos y los beneficios de las dietas vegetales está impulsando a los consumidores hacia alternativas nutritivas como las bebidas a base de almendras, soja, avena y guisantes.

- Por ejemplo, en enero de 2025, Nestlé amplió su cartera de productos de origen vegetal en Europa con una nueva línea de bebidas de avena y habas fortificadas con proteínas y fibra, que abordan los objetivos de salud y sostenibilidad de los consumidores modernos.

- La creciente preocupación por el medio ambiente y las consideraciones éticas en torno a la ganadería están impulsando un aumento en la demanda de bebidas sostenibles y libres de crueldad animal. Esta tendencia se ve reforzada por una mayor adhesión a los patrones de consumo respetuosos con el medio ambiente, especialmente entre los grupos demográficos más jóvenes de Europa y Norteamérica.

- Las tecnologías de procesamiento innovadoras, como la hidrólisis enzimática, la extracción por prensado en frío y la pasteurización a temperatura ultraalta (UHT), están mejorando el sabor, la textura y el perfil nutricional de las bebidas de origen vegetal, lo que ayuda a las marcas a cerrar la brecha sensorial con los productos lácteos.

- El auge de las dietas flexitarianas y el creciente apoyo de gobiernos y organizaciones sanitarias a la reducción del consumo de carne y lácteos están impulsando el mercado. Los minoristas están respondiendo ampliando el espacio en los estantes y la oferta de marcas blancas en la categoría de productos de origen vegetal.

- Esta convergencia de concienciación sobre la salud, prioridades de sostenibilidad e innovación en tecnología alimentaria está acelerando el crecimiento del mercado global. Las economías emergentes de Asia-Pacífico y América Latina están experimentando una rápida adopción debido a la urbanización, los cambios en las preferencias de los consumidores y el aumento de los ingresos disponibles.

Restricción/Desafío

Los altos costos de producción y las limitaciones de la cadena de suministro dificultan la escalabilidad del mercado .

- Los costos de producción relativamente altos asociados con el abastecimiento de ingredientes vegetales premium, como almendras, avena y guisantes, representan un desafío significativo para la adopción generalizada de bebidas vegetales. Estos ingredientes suelen requerir más tierra, agua o procesamiento especializado en comparación con los lácteos convencionales, lo que incrementa los gastos operativos de los fabricantes.

- Por ejemplo, las fluctuaciones en los precios mundiales de las almendras debido a las perturbaciones agrícolas relacionadas con el clima en California y España han provocado un aumento de los costos de los insumos para las bebidas a base de almendras, lo que ha afectado directamente las estrategias de precios y los márgenes de ganancia.

- Además, el mercado de bebidas vegetales se enfrenta a complejos retos de formulación, como lograr el sabor, la textura y la equivalencia nutricional deseados con los lácteos. Esto requiere inversiones en equipos de procesamiento avanzados, experiencia en ciencia de los alimentos e I+D continua, lo que dificulta la entrada, especialmente para los pequeños y medianos productores.

- Las inconsistencias regulatorias entre regiones en cuanto al etiquetado de productos, las afirmaciones nutricionales y el uso de términos relacionados con los lácteos (como "leche") complican aún más la expansión del mercado. En la Unión Europea, por ejemplo, las restricciones legales al etiquetado de alternativas vegetales como "leche" limitan la flexibilidad de comercialización y la claridad para el consumidor.

- Las interrupciones de la cadena de suministro global, exacerbadas por tensiones geopolíticas y fenómenos climáticos extremos, han obstaculizado la disponibilidad constante de materias primas y componentes de embalaje, lo que ha provocado retrasos en la producción y volatilidad de los inventarios.

- Para superar estas limitaciones se necesitarán inversiones estratégicas en cadenas de suministro resilientes, asociaciones agrícolas sostenibles e innovaciones en la eficiencia de los ingredientes y tecnologías de procesamiento rentables para garantizar la viabilidad y la escalabilidad del mercado a largo plazo.

Alcance del mercado de bebidas de origen vegetal

- Por tipo

Según el tipo, el mercado de bebidas de origen vegetal está segmentado en soja, coco, almendras, avena y otros.

El segmento de almendras domina el mercado con la mayor participación en ingresos, un 28,4 % en 2024, gracias a su amplia aceptación entre los consumidores, su sabor suave y sus beneficios para la salud, como su bajo contenido calórico y sus propiedades cardiosaludables. Populares en Norteamérica y Europa, las bebidas a base de almendras suelen estar fortificadas con calcio, vitaminas y proteínas, lo que las convierte en la alternativa láctea preferida entre las personas preocupadas por su salud y las intolerantes a la lactosa.

- Por función

Sobre la base de la función, el mercado de bebidas de origen vegetal está segmentado en salud cardiovascular, prevención del cáncer, salud ósea, alternativa sin lactosa y otros.

El segmento de Salud Cardiovascular domina el mercado con la mayor participación en ingresos, un 34,6 % en 2024, impulsado por la creciente preferencia de los consumidores por ingredientes vegetales cardiosaludables, como la soja, la avena y las almendras. Estos ingredientes son ricos en fibra dietética, esteroles vegetales y grasas insaturadas, que contribuyen a reducir el colesterol LDL y a mejorar la salud cardiovascular en general. La creciente incidencia de enfermedades cardiovasculares y la creciente concienciación sobre la atención médica preventiva animan a los consumidores a adoptar bebidas vegetales como parte de un estilo de vida cardiosaludable.

- Por producto

Sobre la base del producto, el mercado de bebidas de origen vegetal se segmenta en simples y saborizadas.

El segmento saborizado domina el mercado con la mayor participación en los ingresos del 26,5 % en 2024, impulsado por su perfil de sabor mejorado, su amplia variedad de opciones de sabor y la creciente preferencia de los consumidores por bebidas indulgentes pero saludables.

- Por embalaje

Sobre la base del embalaje, el mercado de bebidas de origen vegetal se segmenta en botellas de vidrio, botellas y bolsas de plástico, cartón y latas.

El segmento de envases de cartón domina el mercado con la mayor participación en ingresos, un 24,8 % en 2024, gracias a su atractivo ecológico, su practicidad y su larga vida útil. Los envases de cartón se utilizan ampliamente para bebidas vegetales gracias a su ligereza, facilidad de almacenamiento y reciclabilidad, lo que se alinea con los objetivos de sostenibilidad tanto de consumidores como de fabricantes.

- Por canal de venta

Sobre la base del canal de ventas, el mercado de bebidas de origen vegetal está segmentado en hipermercados/supermercados, tiendas de conveniencia, pequeñas tiendas de comestibles independientes, tiendas especializadas y minoristas en línea.

El segmento de Hipermercados/Supermercados domina el mercado con la mayor participación en ingresos, un 55,8 % en 2024, gracias a su amplia oferta de productos, alta afluencia de público y excelente visibilidad en los lineales. Estos formatos minoristas funcionan como un punto de encuentro integral, ofreciendo a los consumidores una amplia variedad de marcas y tipos de productos de bebidas vegetales en un mismo lugar. Las promociones estratégicas en tienda, los atractivos descuentos y la disponibilidad de marcas globales y regionales contribuyen a una mayor fidelización del consumidor.

Análisis regional del mercado de bebidas de origen vegetal

Perspectiva del mercado europeo de bebidas vegetales

- Europa posee una participación significativa en el mercado mundial de bebidas vegetales y se prevé un crecimiento sostenido, impulsado por la creciente demanda de alternativas lácteas, la sostenibilidad ambiental y la nutrición basada en plantas. La región se beneficia de un sólido apoyo regulatorio para productos alimenticios de etiqueta limpia y no lácteos, junto con una creciente concienciación sobre la salud y la adopción de un estilo de vida vegano.

- Los principales impulsores del mercado incluyen la innovación en bebidas a base de avena, almendra, soja y coco, la creciente adopción en supermercados y marcas blancas, y una sólida infraestructura en la cadena de suministro. Las iniciativas gubernamentales en toda la UE que apoyan las dietas basadas en plantas como parte de la acción climática también están impulsando la categoría.

Análisis del mercado de bebidas vegetales del Reino Unido

- Se espera que el mercado de bebidas de origen vegetal del Reino Unido crezca a una CAGR sólida, impulsado por la creciente población vegana del país y la creciente conciencia de las intolerancias alimentarias, especialmente la intolerancia a la lactosa.

- La demanda está respaldada por el compromiso de los principales minoristas de expandir los estantes de productos de origen vegetal y un próspero ecosistema de empresas emergentes que innovan en bebidas fortificadas y saborizadas de origen vegetal.

- Campañas nacionales como Veganuary y el respaldo de organismos de salud pública continúan impulsando la trayectoria ascendente del mercado.

Análisis del mercado alemán de bebidas vegetales

- El mercado alemán de bebidas de origen vegetal está preparado para expandirse significativamente, respaldado por la sólida base de consumidores conscientes de la salud del país y el enfoque en sistemas alimentarios sostenibles.

- Alemania es un centro clave de fabricación e innovación, donde marcas nacionales y multinacionales invierten en I+D para lograr mejores perfiles de sabor, mejoras nutricionales y sostenibilidad de los envases.

- La demanda es particularmente fuerte para las bebidas a base de avena y soja, especialmente en los centros urbanos, impulsada por las tendencias flexitarianas y las preferencias de productos orgánicos.

Cuota de mercado de las bebidas de origen vegetal

La industria de las cerraduras inteligentes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Danone SA (Francia)

- Nestlé SA (Suiza)

- El Grupo Celestial Hain, Inc. (EE. UU.)

- Blue Diamond Growers (EE. UU.)

- Califia Farms, LLC (EE. UU.)

- The Coca-Cola Company (EE. UU.)

- SunOpta Inc. (Canadá)

- Oatly AB (Suecia)

- Pacific Foods de Oregón, LLC (EE. UU.)

- Ripple Foods PBC (EE. UU.)

- Vitasoy International Holdings Ltd. (Hong Kong)

- Elmhurst Milked Direct LLC (EE. UU.)

- Compañía de sopas Campbell (EE. UU.)

- Earth's Own Food Company Inc. (Canadá)

- Compañía de alimentos saludables Sanitarium (Australia)

- Good Karma Foods, Inc. (EE. UU.)

Últimos avances en el mercado europeo de bebidas vegetales

- En abril de 2025, Alpro, marca líder de bebidas vegetales, anunció un cambio significativo en su estrategia de producción al abastecerse de avena de cultivo británico para sus productos de leche de avena. Esta medida busca mejorar la sostenibilidad y apoyar la agricultura local. La transición se ve facilitada por la planta de molienda de avena de alta tecnología Navara, en Northamptonshire, que procesa la avena local para satisfacer las necesidades de producción de Alpro.

- En enero de 2025, Oatly Group AB se asoció con Nespresso para lanzar una mezcla de café de edición limitada diseñada específicamente para los amantes de la leche de avena. El café Nespresso Oatly Barista Edition ofrece notas ricas y a galleta que complementan la bebida de avena de Oatly, satisfaciendo la creciente demanda de alternativas vegetales al café.

- En octubre de 2024, Rude Health, un destacado productor británico de leche vegetal, fue adquirido por la empresa láctea finlandesa Oddlygood. Esta adquisición busca ampliar la presencia de Oddlygood en el mercado británico y diversificar su oferta de productos vegetales. La cofundadora de Rude Health, Camilla Barnard, seguirá colaborando como consultora de marca tras la adquisición.

- En 2024, Alpro amplió su portafolio de productos refrigerados con la introducción de seis nuevos artículos, incluyendo bebidas proteicas vegetales y alternativas al yogur. Cabe destacar la ampliación de la gama de Avena y Almendras Cremosas sin Azúcares con una opción de 500 ml. Estos productos están fortificados con calcio y vitaminas, en línea con las preferencias de los consumidores por bebidas vegetales nutritivas y bajas en azúcar.

- En 2024, Oatly Group AB colaboró con Coffee Fellows, la cadena de café más grande de Alemania, para ofrecer bebidas de avena sin lácteos en aproximadamente 275 establecimientos en Alemania, Austria, Bélgica, Luxemburgo y Países Bajos. Esta colaboración busca aumentar la accesibilidad a opciones de origen vegetal en las cafeterías tradicionales.

- En septiembre de 2023, Boermarke, empresa láctea neerlandesa con más de tres décadas de experiencia en el sector, anunció su transición a la producción exclusiva de productos lácteos de origen vegetal. La empresa aspira a que estos productos estén disponibles en todos los supermercados europeos en un plazo de tres años, lo que refleja una importante transición hacia alternativas vegetales en el sector lácteo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.