Europe Point Of Care Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.64 Billion

USD

20.99 Billion

2025

2033

USD

9.64 Billion

USD

20.99 Billion

2025

2033

| 2026 –2033 | |

| USD 9.64 Billion | |

| USD 20.99 Billion | |

| % | |

|

Segmentación del mercado europeo de diagnóstico en el punto de atención, por producto (glucómetros, cardiometabólicos, enfermedades infecciosas, coagulación, embarazo y fertilidad, marcadores tumorales o cancerosos, análisis de orina, colesterol, hematología, drogas de abuso, pruebas de heces ocultas y otros), plataforma (ensayos de flujo lateral [pruebas de inmunocromatografía], tiras reactivas, microfluídica, diagnóstico molecular e inmunoensayos), prescripción (pruebas con receta y pruebas de venta libre), usuario final (laboratorios clínicos, atención ambulatoria, hospitales o centros de cuidados intensivos, atención domiciliaria, laboratorios de investigación y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de diagnóstico en el punto de atención

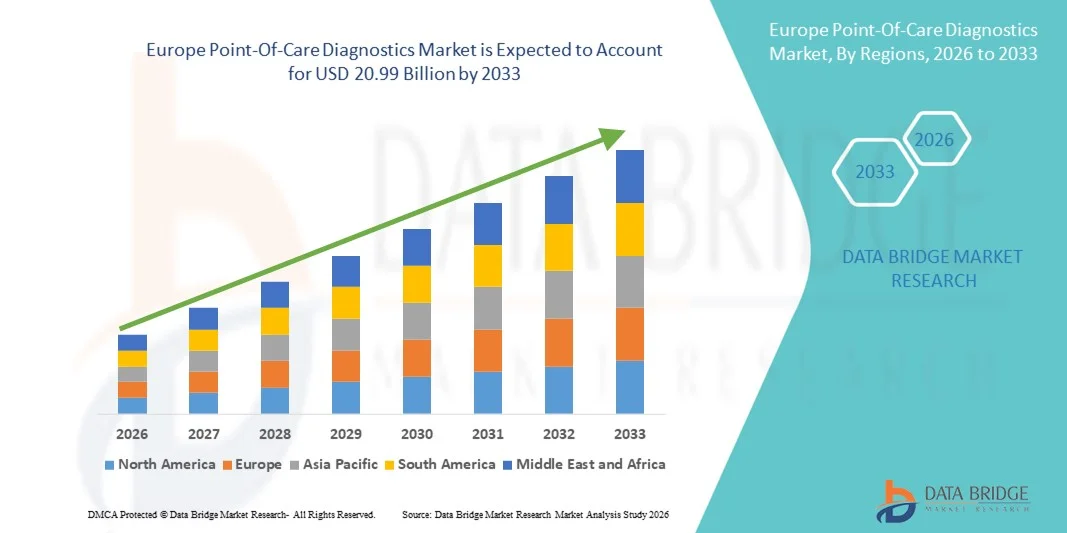

- El tamaño del mercado europeo de diagnóstico en el punto de atención se valoró en USD 9.64 mil millones en 2025 y se espera que alcance los USD 20.99 mil millones para 2033 , con una CAGR del 10,22% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de soluciones de diagnóstico rápidas y precisas, junto con los continuos avances tecnológicos en dispositivos de prueba portátiles y fáciles de usar, lo que conduce a una mayor descentralización de los servicios de atención médica en hospitales, clínicas y entornos de atención domiciliaria.

- Además, la creciente prevalencia de enfermedades infecciosas y crónicas, la creciente preferencia por la toma de decisiones clínicas inmediata y la creciente adopción de soluciones de diagnóstico rentables y fáciles de usar están consolidando el diagnóstico en el punto de atención como un componente fundamental de la atención sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico en el punto de atención, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de diagnóstico en el punto de atención

- Los diagnósticos en el punto de atención, que ofrecen soluciones de pruebas rápidas e in situ en hospitales, clínicas, unidades de atención de emergencia y entornos de atención domiciliaria, son componentes cada vez más vitales de los sistemas de atención médica modernos debido a su capacidad para brindar resultados inmediatos, mejorar la toma de decisiones clínicas y mejorar los resultados del paciente.

- La creciente demanda de diagnósticos en el punto de atención se ve impulsada principalmente por la creciente prevalencia de enfermedades infecciosas y crónicas, la creciente necesidad de servicios de atención médica descentralizados y la creciente preferencia por soluciones de diagnóstico rápidas, precisas y rentables.

- El Reino Unido dominó el mercado de diagnóstico en el punto de atención con la mayor participación en los ingresos del 37,6 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un marco regulatorio sólido y una alta adopción de tecnologías de diagnóstico rápido, con el Reino Unido representando la participación mayoritaria dentro de la región, impulsado por el uso generalizado de kits de pruebas rápidas, diagnósticos moleculares y sistemas de inmunoensayo portátiles en hospitales y centros de atención primaria.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de diagnóstico en el punto de atención durante el período de pronóstico, expandiéndose a una CAGR del 9,4% entre 2026 y 2033, debido al aumento de las inversiones en innovación diagnóstica, el aumento de la población geriátrica, la creciente carga de enfermedades crónicas y la rápida integración de las tecnologías de salud digital en los flujos de trabajo clínicos.

- El segmento de pruebas basadas en prescripción dominó la mayor participación en los ingresos del mercado del 57,2 % en 2025, impulsado por la fuerte dependencia de los hospitales y los médicos de las pruebas de diagnóstico clínicamente validadas.

Alcance del informe y segmentación del mercado de diagnóstico en el punto de atención

|

Atributos |

Perspectivas clave del mercado de diagnóstico en el punto de atención |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de diagnóstico en el punto de atención

Avances tecnológicos mejorados e integración rápida de pruebas

- Una tendencia significativa y en auge en el mercado europeo de diagnóstico en el punto de atención es la creciente adopción de soluciones de pruebas diagnósticas rápidas, portátiles y descentralizadas en hospitales, clínicas, farmacias y centros de atención domiciliaria. Este cambio está transformando los modelos de pruebas tradicionales, dependientes del laboratorio, al permitir una toma de decisiones clínicas más rápida y mejorar la eficiencia en la gestión de los pacientes.

- Por ejemplo, las plataformas rápidas de antígenos y puntos de atención molecular de Abbott se han implementado ampliamente en hospitales y centros de atención médica comunitarios europeos, lo que permite a los médicos obtener resultados de diagnóstico en minutos e iniciar intervenciones de tratamiento oportunas.

- La creciente integración de sistemas de diagnóstico molecular compactos, analizadores portátiles y plataformas de pruebas multiplex permite a los médicos detectar múltiples biomarcadores simultáneamente junto a la cama del paciente, lo que reduce significativamente el tiempo de respuesta en comparación con las pruebas de laboratorio centralizadas.

- Las soluciones de diagnóstico descentralizadas también están mejorando la accesibilidad a la atención sanitaria en zonas rurales y remotas de Europa, donde la infraestructura de laboratorio puede ser limitada, fortaleciendo así la detección temprana de enfermedades y las estrategias de atención sanitaria preventiva.

- Esta transición hacia soluciones de pruebas más rápidas y centradas en el paciente está transformando los flujos de trabajo clínicos en los departamentos de emergencia, las clínicas ambulatorias y los entornos de atención primaria, lo que lleva a los fabricantes a desarrollar dispositivos de diagnóstico más precisos, fáciles de usar y compactos.

- La demanda de soluciones de diagnóstico rápido y preciso en el punto de atención se está expandiendo de manera constante en hospitales, centros de atención ambulatoria y entornos de atención médica domiciliaria, a medida que los proveedores de atención médica priorizan la eficiencia, el diagnóstico temprano y la mejora de los resultados de los pacientes.

Dinámica del mercado europeo de diagnóstico en el punto de atención

Conductor

Aumento de la prevalencia de enfermedades infecciosas y crónicas

- La creciente carga de enfermedades infecciosas, trastornos cardiovasculares, diabetes y afecciones respiratorias en toda Europa es un factor clave que acelera la demanda de diagnósticos en el punto de atención. Las pruebas rápidas permiten la detección temprana y la intervención oportuna, lo cual es fundamental para una gestión eficaz de las enfermedades.

- Por ejemplo, durante los brotes de gripe estacional en Alemania y Francia, los hospitales ampliaron el uso de sistemas rápidos de pruebas moleculares en el punto de atención para identificar rápidamente las infecciones virales y reducir los tiempos de espera de los pacientes en los departamentos de emergencia.

- El envejecimiento de la población en los países europeos también contribuye al aumento de las necesidades de diagnóstico, ya que las personas mayores requieren un control frecuente de enfermedades crónicas como la diabetes y las enfermedades cardiovasculares.

- Las iniciativas gubernamentales que promueven la detección temprana de enfermedades, la atención médica preventiva y los modelos de pruebas descentralizados están alentando a los hospitales y centros de atención primaria a adoptar sistemas avanzados de diagnóstico en el punto de atención.

- Además, el creciente énfasis en reducir las admisiones hospitalarias y mejorar la eficiencia de la atención ambulatoria está impulsando aún más la integración de dispositivos de prueba en el punto de atención en la práctica clínica habitual.

Restricción/Desafío

Altos costos de los equipos y complejidades regulatorias

- A pesar del fuerte potencial de crecimiento, los altos costos iniciales de los dispositivos de diagnóstico avanzados en el punto de atención y los consumibles siguen siendo una barrera importante, en particular para las clínicas más pequeñas y los centros de atención médica con recursos limitados.

- Por ejemplo, la instalación y el mantenimiento de analizadores moleculares en el punto de atención en hospitales regionales más pequeños del sur de Europa pueden requerir una inversión sustancial, lo que limita su adopción generalizada.

- Los estrictos requisitos regulatorios bajo las regulaciones europeas de dispositivos médicos también aumentan los costos de cumplimiento y alargan los plazos de aprobación de productos para los fabricantes.

- Además, las preocupaciones sobre la precisión de las pruebas, el control de calidad y la necesidad de profesionales de la salud capacitados para operar ciertos sistemas avanzados pueden restringir su implementación en entornos no hospitalarios.

- Superar estos desafíos mediante el desarrollo de dispositivos rentables, vías regulatorias optimizadas, apoyo al reembolso y programas de capacitación mejorados será fundamental para el crecimiento sostenido del mercado europeo de diagnóstico en el punto de atención.

Alcance del mercado europeo de diagnóstico en el punto de atención

El mercado está segmentado según el producto, la plataforma, la prescripción y el usuario final.

- Por producto

En función del producto, el mercado de diagnóstico en el punto de atención se segmenta en productos para el monitoreo de glucosa, cardiometabólicos, enfermedades infecciosas, coagulación, embarazo y fertilidad, marcadores tumorales o cancerosos, análisis de orina, colesterol, hematología, drogas de abuso, pruebas de heces ocultas, entre otros. El segmento de productos para el monitoreo de glucosa dominó la mayor participación en los ingresos del mercado, con un 34,8 % en 2025, impulsado por la creciente prevalencia mundial de diabetes y la creciente demanda de sistemas de monitoreo continuo de glucosa (MCG). La creciente conciencia sobre el autocontrol de la glucosa en sangre impulsa significativamente el crecimiento del segmento. Los avances tecnológicos, como los dispositivos MCG portátiles, mejoran el cumplimiento terapéutico del paciente. El aumento de la población geriátrica y los estilos de vida sedentarios contribuyen a una mayor incidencia de diabetes. Las políticas de reembolso favorables en los mercados desarrollados impulsan su adopción. La expansión de las soluciones de diagnóstico domiciliario acelera la penetración. La integración con aplicaciones para teléfonos inteligentes permite el seguimiento en tiempo real y la monitorización médica remota. Las sólidas redes de distribución y la disponibilidad de medicamentos de venta libre impulsan aún más las ventas. Las iniciativas gubernamentales que promueven los programas de detección de diabetes impulsan el crecimiento. La alta frecuencia de pruebas entre los pacientes diabéticos garantiza una demanda recurrente. La innovación continua en dispositivos mínimamente invasivos respalda un dominio sostenido.

Se espera que el segmento de enfermedades infecciosas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 14,2 % entre 2026 y 2033, impulsada por la creciente demanda de pruebas de diagnóstico rápido para COVID-19, influenza, VIH y otras enfermedades transmisibles. La creciente conciencia sobre la detección temprana de enfermedades acelera la adopción. Los avances tecnológicos en plataformas de pruebas rápidas de antígenos y moleculares mejoran la precisión y el tiempo de respuesta. Las crecientes inversiones en atención médica en los mercados emergentes mejoran la accesibilidad. La expansión de las instalaciones de prueba descentralizadas fortalece la adopción. Las iniciativas gubernamentales que apoyan la preparación ante epidemias impulsan el crecimiento. El uso creciente de diagnósticos moleculares en el punto de atención respalda una mayor precisión. La integración con los sistemas de salud digitales mejora la vigilancia de enfermedades. El aumento de los viajes internacionales y la urbanización incrementan los riesgos de infección, lo que respalda la demanda. La I+D continua en kits de prueba portátiles mejora la usabilidad. La expansión de los programas de detección en entornos ambulatorios y comunitarios acelera la adopción. Las aprobaciones regulatorias favorables impulsan aún más el rendimiento de la TCAC.

- Por plataforma

Según la plataforma, el mercado se segmenta en ensayos de flujo lateral (pruebas de inmunocromatografía), tiras reactivas, microfluídica, diagnóstico molecular e inmunoensayos. El segmento de ensayos de flujo lateral dominó la mayor cuota de mercado en ingresos, con un 39,5% en 2025, gracias a su rentabilidad, resultados rápidos y facilidad de uso en entornos descentralizados. Estos ensayos se utilizan ampliamente para pruebas de embarazo, enfermedades infecciosas y detección de marcadores cardíacos. Los requisitos mínimos de formación facilitan su adopción en entornos ambulatorios y de atención domiciliaria. La fuerte demanda de pruebas rápidas de antígenos impulsa la generación de ingresos. La amplia disponibilidad de productos en farmacias minoristas fortalece la distribución. La portabilidad y los plazos de entrega cortos aumentan la eficiencia clínica. Las mejoras tecnológicas mejoran la sensibilidad y la especificidad. Los programas de cribado masivo respaldados por el gobierno aceleran su uso. La compatibilidad con los canales de distribución de venta libre impulsa las ventas. Los bajos costes de fabricación permiten la producción a gran escala. La creciente demanda en zonas rurales y remotas refuerza el liderazgo del segmento.

Se prevé que el segmento de diagnóstico molecular registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,6 %, entre 2026 y 2033, impulsada por la creciente necesidad de detección de patógenos de alta sensibilidad y pruebas genéticas. La creciente adopción de sistemas de PCR en el punto de atención impulsa el crecimiento. Los avances tecnológicos en microfluidos y amplificación de ácidos nucleicos mejoran la velocidad y la precisión. El creciente enfoque en la medicina personalizada respalda las pruebas moleculares. La expansión de las plataformas moleculares portátiles mejora la atención descentralizada. El aumento de la financiación para la investigación diagnóstica avanzada acelera la innovación. La integración con sistemas de datos digitales mejora la toma de decisiones clínicas. La creciente prevalencia de enfermedades infecciosas complejas impulsa la demanda. Los hospitales y centros de cuidados intensivos adoptan cada vez más dispositivos moleculares PoC. Las aprobaciones regulatorias para kits de PCR rápida respaldan la expansión del mercado. La innovación continua reduce el tamaño y el coste de los dispositivos, mejorando la accesibilidad.

- Con receta médica

Con base en la prescripción, el mercado está segmentado en pruebas basadas en prescripción y pruebas OTC El segmento de pruebas basadas en prescripción dominó la mayor participación en los ingresos del mercado del 57,2% en 2025, impulsado por la fuerte dependencia de los hospitales y los médicos en las pruebas de diagnóstico clínicamente validadas. El cumplimiento normativo y los estándares de precisión más altos respaldan el dominio del segmento. Los hospitales prefieren las pruebas basadas en prescripción para el manejo de enfermedades críticas. Las políticas de reembolso de seguros favorecen los diagnósticos supervisados clínicamente. La creciente carga de enfermedades crónicas impulsa los volúmenes de pruebas dirigidas por médicos. La integración con los registros médicos electrónicos mejora la eficiencia del flujo de trabajo. La expansión de las redes de laboratorios de diagnóstico fortalece la demanda. Las actualizaciones tecnológicas continuas mejoran la confiabilidad y la precisión. La creciente adopción en entornos de emergencia y UCI sostiene el crecimiento de los ingresos. La financiación gubernamental de la atención médica respalda aún más los diagnósticos basados en prescripción.

Se espera que el segmento de pruebas OTC registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,1 %, entre 2026 y 2033, impulsada por la creciente preferencia de los consumidores por las soluciones de autoevaluación y atención médica domiciliaria. La mayor concienciación sobre las pruebas preventivas de salud impulsa su adopción. La expansión de las redes de farmacias minoristas respalda la disponibilidad de productos. La innovación tecnológica mejora la facilidad de uso y la precisión. La integración de teléfonos inteligentes optimiza la interpretación de los resultados. La creciente demanda de privacidad y comodidad impulsa su adopción. El crecimiento de las plataformas de comercio electrónico acelera la distribución. Las iniciativas gubernamentales que fomentan el autocuidado fortalecen la adopción. Los precios asequibles y el diseño compacto mejoran la accesibilidad. La expansión de los servicios de telesalud complementa el crecimiento de las pruebas OTC. Las continuas aprobaciones de productos impulsan aún más la expansión del segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en laboratorios clínicos, atención ambulatoria y entornos de atención ambulatoria, hospitales o centros de cuidados intensivos, atención domiciliaria, laboratorios de investigación y otros. El segmento de hospitales o centros de cuidados intensivos dominó la mayor participación en los ingresos del mercado, con un 41,6 % en 2025, debido a la alta afluencia de pacientes y la demanda de una toma de decisiones diagnósticas rápida. La disponibilidad de dispositivos PoC avanzados facilita el inicio inmediato del tratamiento. El aumento de los ingresos por emergencias incrementa el volumen de pruebas. La integración con los sistemas de información hospitalaria mejora el flujo de trabajo. Los profesionales sanitarios cualificados garantizan una utilización adecuada. La cobertura de reembolsos respalda la adquisición. La expansión de los centros de atención terciaria fortalece el crecimiento del segmento. Las inversiones continuas en infraestructura de cuidados intensivos impulsan la demanda. La creciente carga de enfermedades crónicas e infecciosas sustenta el uso. Las aprobaciones regulatorias respaldan la adopción hospitalaria.

Se proyecta que el segmento de atención domiciliaria experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,3 %, entre 2026 y 2033, impulsada por la creciente preferencia por una atención médica descentralizada y centrada en el paciente. La creciente adopción de kits portátiles para pruebas de glucosa y enfermedades infecciosas impulsa la expansión. El envejecimiento de la población y la prevalencia de enfermedades crónicas impulsan la demanda. La integración de la telemedicina permite la monitorización remota. Las iniciativas gubernamentales que promueven la atención domiciliaria aceleran el crecimiento. Los avances tecnológicos mejoran la portabilidad y la facilidad de uso de los dispositivos. La expansión de las campañas de concienciación sobre la salud fortalece la adopción. El apoyo de las aseguradoras a las pruebas domiciliarias mejora la asequibilidad. La creciente disponibilidad a través de plataformas en línea aumenta la accesibilidad. La innovación continua en dispositivos portátiles y conectados sustenta un sólido crecimiento de la TCAC.

Análisis regional del mercado europeo de diagnóstico en el punto de atención

- Se proyecta que el mercado europeo de diagnóstico en el punto de atención se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado por la creciente demanda de soluciones de diagnóstico rápido, la creciente prevalencia de enfermedades infecciosas y crónicas y un fuerte apoyo regulatorio para tecnologías médicas avanzadas.

- El creciente énfasis en la prestación descentralizada de atención médica y la detección temprana de enfermedades está acelerando la adopción de dispositivos de diagnóstico rápido y portátiles en hospitales, clínicas y entornos de atención médica comunitarios.

- La región está siendo testigo de una importante expansión en diagnósticos moleculares, pruebas rápidas de antígenos, sistemas de monitoreo de glucosa en sangre y plataformas de inmunoensayo portátiles, que se están integrando cada vez más en los flujos de trabajo clínicos de rutina.

Perspectivas del mercado de diagnóstico en el punto de atención del Reino Unido

El mercado británico de diagnóstico en el punto de atención dominó el mercado de diagnóstico en el punto de atención, con la mayor participación en ingresos, un 37,6 % en 2025, gracias a su avanzada infraestructura sanitaria, un sólido marco regulatorio y una alta adopción de tecnologías de diagnóstico rápido. El país representa la mayor parte de la cuota de mercado dentro de la región europea, impulsado por el uso generalizado de kits de pruebas rápidas, plataformas de diagnóstico molecular y sistemas portátiles de inmunoensayo en hospitales, servicios de urgencias y centros de atención primaria. La creciente carga de enfermedades crónicas como la diabetes y los trastornos cardiovasculares, junto con los brotes de enfermedades infecciosas estacionales, ha reforzado la demanda de soluciones de diagnóstico en el punto de atención. Además, las iniciativas del NHS que promueven el diagnóstico precoz y una toma de decisiones clínicas más rápida están impulsando una mayor implantación de sistemas en el punto de atención. Las sólidas estructuras de reembolso y las inversiones en digitalización de la atención sanitaria refuerzan aún más la posición de liderazgo del Reino Unido en el mercado regional.

Análisis del mercado alemán de diagnóstico en el punto de atención

Se prevé que el mercado alemán de diagnóstico en el punto de atención sea el de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 9,4 % entre 2026 y 2033. Este crecimiento se debe al aumento de la inversión en innovación diagnóstica, el rápido crecimiento de la población geriátrica, la creciente prevalencia de enfermedades crónicas y la creciente integración de tecnologías de salud digital en la práctica clínica. La consolidada infraestructura hospitalaria del país y su sólida base de fabricación de dispositivos médicos respaldan la rápida adopción de soluciones de diagnóstico avanzadas, como plataformas moleculares de diagnóstico en el punto de atención y analizadores hematológicos compactos. Además, el enfoque de Alemania en la modernización de la atención sanitaria, la medicina de precisión y los sistemas de registros digitales de pacientes facilita la integración fluida de tecnologías de diagnóstico rápido en los flujos de trabajo clínicos rutinarios, lo que posiciona al país como el mercado de mayor crecimiento de Europa.

Cuota de mercado de diagnóstico en el punto de atención en Europa

La industria del diagnóstico en el punto de atención está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Roche Diagnostics (Suiza)

- Abbott (EE. UU.)

- Siemens Healthineers (Alemania)

- Corporación Danaher (EE. UU.)

- BD. (EE. UU.)

- BioMérieux (Francia)

- QuidelOrtho Corporation (EE. UU.)

- Thermo Fisher Scientific (EE. UU.)

- Corporación Sysmex (Japón)

- Biosensor TSD (Corea del Sur)

- Arkray (Japón)

- Chembio Diagnostics (EE. UU.)

- EKF Diagnostics (Reino Unido)

- Hologic (EE. UU.)

- Biomerica (EE. UU.)

Últimos avances en el mercado europeo de diagnóstico en el punto de atención

- En marzo de 2021, MatMaCorp lanzó MYRTA, un dispositivo portátil de PCR en tiempo real para el punto de atención, capaz de realizar diagnósticos moleculares fuera de los laboratorios tradicionales, lo que permite la detección rápida de patógenos directamente en los sitios del paciente, lo que fue especialmente útil durante las respuestas en curso a enfermedades infecciosas.

- En abril de 2021, investigadores del Instituto Indio de Tecnología Kharagpur anunciaron el lanzamiento de un dispositivo de diagnóstico en el punto de atención basado en ácido nucleico para la detección de COVID-19, diseñado para proporcionar pruebas rápidas en el sitio en áreas sin infraestructura de laboratorio estable.

- En enero de 2023, Cipla Limited presentó Cippoint, un dispositivo de prueba multiparamétrico en el punto de atención capaz de evaluar una amplia gama de condiciones de salud, incluidas infecciones, marcadores cardíacos, funciones metabólicas y tiroideas, ampliando el alcance de las pruebas en el punto de atención más allá de los objetivos de una sola enfermedad.

- En febrero de 2023, bioMérieux recibió la aprobación de la FDA de EE. UU. para el panel respiratorio BIOFIRE SPOTFIRE, una prueba portátil de patógenos respiratorios POC que permite la identificación rápida de múltiples virus y bacterias, lo que mejora el diagnóstico rápido de enfermedades infecciosas en entornos clínicos.

- En marzo de 2023, BioLytical Laboratories Inc. obtuvo la autorización de Health Canada para su prueba rápida INSTI Multiplex HIV-1/2 Syphilis, lo que permite la detección simultánea en el punto de atención de dos importantes enfermedades de transmisión sexual, mejorando así la eficiencia de la detección en entornos con recursos limitados.

- En junio de 2023, Sysmex Corporation lanzó en Europa un innovador sistema de pruebas de susceptibilidad a los antimicrobianos (AST) en el punto de atención que utiliza microfluídica para evaluar rápidamente los perfiles de resistencia a los patógenos, un paso importante hacia el diagnóstico descentralizado de la administración de antibióticos.

- En octubre de 2023, EKF Diagnostics inauguró una planta de fabricación de vanguardia en el punto de atención en EE. UU., aumentando la capacidad de producción de reactivos y dispositivos de diagnóstico POC para satisfacer la creciente demanda en los mercados de América del Norte.

- En abril de 2024, la Organización Mundial de la Salud (OMS) precalificó la prueba Xpert HIV-1 Qual XC POC de Cepheid, que detecta el ácido nucleico total del VIH-1 en muestras de sangre seca y sangre completa, lo que amplía la confianza mundial y la adopción de diagnósticos descentralizados del VIH.

- En mayo de 2024, **la FDA de EE. UU. aprobó un kit de autoprueba de VPH de F. Hoffmann-La Roche Ltd., que permite a las mujeres realizar la prueba de detección del VPH en casa, un paso importante en la expansión de la detección temprana del cáncer de cuello uterino a través de pruebas accesibles en el punto de atención.

- En junio de 2024, bioMérieux recibió una autorización especial 510(k) y una exención CLIA para su dispositivo BIOFIRE SPOTFIRE Respiratory/Sore Throat Panel Mini, que permite realizar pruebas POC rápidas y de alta sensibilidad para infecciones respiratorias y bacterianas en entornos descentralizados.

- En enero de 2024, QIAGEN lanzó nuevos paneles de pruebas sindrómicas QIAstat-Dx en India, que brindan diagnósticos multiplex en el punto de atención capaces de detectar una amplia gama de patógenos de enfermedades infecciosas en aproximadamente una hora, lo que mejora significativamente la capacidad de diagnóstico rápido en sistemas de salud de alta demanda.

- En abril de 2025, Molbio Diagnostics lanzó el primer kit de prueba de VPH en el punto de atención desarrollado autóctonamente en India para la detección del cáncer de cuello uterino en su plataforma Truenat PCR, lo que demuestra innovación local en diagnósticos moleculares en el punto de atención validados por los principales organismos clínicos.

- En agosto de 2025, Sonic Incytes Medical Corp recibió la autorización 510(k) de la FDA para Velacur ONE, un dispositivo de elastografía por ultrasonido en el punto de atención guiado por IA diseñado para el tratamiento de enfermedades hepáticas crónicas, lo que expandió la categoría de diagnóstico en el punto de atención a herramientas de evaluación asistidas por imágenes.

- En junio de 2025, Amazon India lanzó servicios de diagnóstico a domicilio en seis ciudades importantes, ofreciendo servicios de pruebas de salud en el punto de atención directamente a los consumidores sin una visita a la clínica, lo que refleja la creciente integración de los diagnósticos POC en las plataformas de salud del consumidor.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.