Europe Radiology Information Systems Ris Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

532.86 Billion

USD

971.76 Billion

2024

2032

USD

532.86 Billion

USD

971.76 Billion

2024

2032

| 2025 –2032 | |

| USD 532.86 Billion | |

| USD 971.76 Billion | |

| % | |

|

Segmentación del mercado europeo de sistemas de información radiológica (RIS), por tipo (integrado e independiente), componente (servicios, software y hardware), modo de implementación (web, local y en la nube), usuario final (hospitales, médicos de consultorio y proveedores de servicios de atención médica de emergencia): tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de sistemas de información radiológica (RIS) en Europa

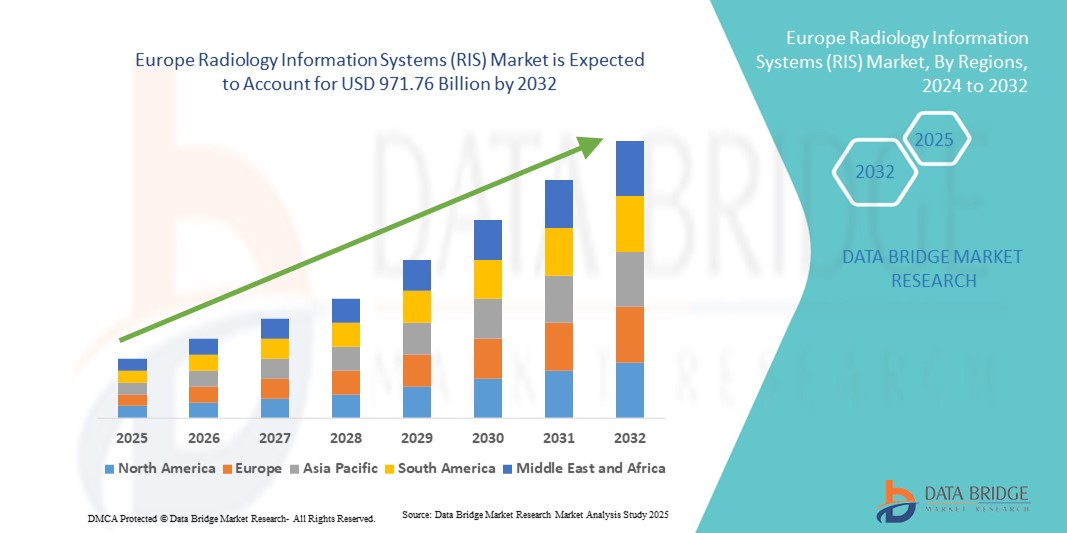

- El tamaño del mercado de sistemas de información radiológica (RIS) de Europa se valoró en 532.860 millones de dólares en 2024 y se espera que alcance los 971.760 millones de dólares en 2032 , con una CAGR del 7,80 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de soluciones digitales de atención médica y a los avances tecnológicos en imágenes médicas, lo que impulsa una mayor integración de los RIS con los Sistemas de Archivo y Comunicación de Imágenes (PACS) y las Historias Clínicas Electrónicas (HCE). Este cambio está mejorando la eficiencia, la precisión y la accesibilidad a los datos del flujo de trabajo para radiólogos y profesionales sanitarios.

- Además, la creciente demanda de plataformas seguras, fáciles de usar e interoperables en hospitales y centros de diagnóstico está consolidando los RIS como una herramienta esencial para la gestión de datos de imágenes, la programación de citas de pacientes y la generación de informes. Estos factores convergentes están acelerando la adopción de soluciones RIS, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de sistemas de información radiológica (RIS)

- Los sistemas de información radiológica (RIS) son componentes cada vez más vitales de la infraestructura de TI de la atención médica moderna, lo que permite una gestión eficiente de los flujos de trabajo de radiología, la programación, los informes y la integración perfecta con PACS y los registros médicos electrónicos (EHR).

- La creciente demanda de sistemas de información radiológica (RIS) se ve impulsada principalmente por la creciente adopción de tecnologías de atención médica digital, la creciente necesidad de una gestión eficiente del flujo de trabajo radiológico y la creciente integración de RIS con PACS y registros médicos electrónicos (EHR).

- El Reino Unido representó el 32,5 % de los ingresos del mercado mundial de sistemas de información radiológica (RIS) en 2024. El país ha experimentado una adopción constante de soluciones RIS en hospitales del NHS y centros de diagnóstico privados, respaldada por iniciativas nacionales de transformación digital y un mayor énfasis en los sistemas de atención integrados. Los programas gubernamentales que promueven la integración de las historias clínicas electrónicas (HCE), junto con la creciente implementación de análisis de imágenes basados en IA, están mejorando la eficiencia del flujo de trabajo y la precisión diagnóstica. Los sólidos marcos regulatorios, la infraestructura sanitaria centralizada bajo el NHS y las crecientes inversiones en la modernización de las tecnologías de la información sanitaria (TI) siguen respaldando la sólida posición del Reino Unido en el mercado.

- Se prevé que Alemania sea el país con mayor crecimiento en el mercado europeo de Sistemas de Información Radiológica (RIS) durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada superior a la media regional. El crecimiento se ve impulsado por la creciente digitalización de los hospitales, los programas gubernamentales de financiación de TI para la salud y la creciente demanda de sistemas informáticos de imagenología interoperables. La consolidada infraestructura sanitaria alemana, la sólida presencia de empresas de tecnología médica y la creciente adopción de plataformas RIS integradas con IA en hospitales universitarios y centros de diagnóstico por imagen están acelerando la expansión del mercado. Además, el apoyo regulatorio al intercambio de datos sanitarios y las iniciativas de modernización hospitalaria están creando importantes oportunidades para los proveedores de RIS en todo el país.

- El segmento Integrado dominó el mercado con la mayor participación en los ingresos del 65,4 % en 2024, impulsado por su capacidad de combinarse sin problemas con los sistemas de archivo y comunicación de imágenes (PACS), los registros médicos electrónicos (EHR) y otros sistemas de información hospitalaria.

Alcance del informe y segmentación del mercado de sistemas de información radiológica (RIS)

|

Atributos |

Perspectivas clave del mercado de los sistemas de información radiológica (RIS) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de información radiológica (RIS) en Europa

Mayor eficiencia mediante inteligencia artificial e integración basada en la nube

- Una tendencia significativa y en auge en el mercado europeo de sistemas de información radiológica (RIS) es la creciente integración de la inteligencia artificial (IA) y las plataformas en la nube en los flujos de trabajo radiológicos. Estas tecnologías están transformando el diagnóstico por imagen al mejorar la velocidad, la precisión y la accesibilidad.

- Por ejemplo, las soluciones RIS basadas en IA se utilizan cada vez más para detectar automáticamente anomalías en las exploraciones de imagen, ayudar a los radiólogos a priorizar los casos urgentes y reducir los errores de diagnóstico. Estos avances ayudan a los médicos a gestionar el creciente volumen de datos de imagen de forma más eficaz.

- Las plataformas RIS basadas en la nube también facilitan la colaboración en tiempo real entre radiólogos, hospitales y especialistas ubicados en diferentes zonas geográficas. Esto ha demostrado ser especialmente valioso en zonas rurales o desatendidas donde el acceso a expertos en radiología es limitado.

- Los proveedores están invirtiendo en análisis impulsados por IA y procesamiento del lenguaje natural (PLN) para automatizar los informes, agilizar las tareas administrativas y mejorar la interoperabilidad con los registros médicos electrónicos (HCE).

- La tendencia también está marcada por las crecientes asociaciones entre proveedores de RIS y empresas de servicios en la nube como Microsoft Azure, AWS y Google Cloud, lo que permite una infraestructura escalable y segura para la gestión de datos de radiología.

- A medida que los hospitales avanzan hacia modelos de atención basados en el valor, las soluciones RIS que combinan IA con capacidades de la nube están cambiando las expectativas al ofrecer un diagnóstico más rápido, eficiencia operativa y mejores resultados para los pacientes.

Dinámica del mercado de sistemas de información radiológica (RIS) en Europa

Conductor

Creciente necesidad de flujos de trabajo de imágenes optimizados y volúmenes crecientes de imágenes diagnósticas

- La creciente carga mundial de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos ha provocado un aumento en los procedimientos de diagnóstico por imagen. Esta creciente demanda es un factor clave para la adopción de los Sistemas de Información Radiológica (RIS).

- Por ejemplo, en febrero de 2023, GE HealthCare anunció avances en su plataforma de salud digital Edison, haciendo hincapié en una mejor interoperabilidad e integración con RIS para respaldar un diagnóstico y una generación de informes más rápidos en departamentos de radiología de gran volumen.

- Los hospitales y centros de diagnóstico por imágenes están adoptando RIS para reducir los tiempos de respuesta, mejorar la eficiencia de la programación y garantizar una comunicación fluida entre radiólogos, médicos remitentes y pacientes.

- La capacidad de RIS para proporcionar funciones como gestión de flujo de trabajo digital, programación de citas, informes automatizados, integración de facturación y análisis de rendimiento los hace indispensables para los centros de atención médica modernos.

- Además, las iniciativas gubernamentales que promueven la digitalización de la atención médica (como la Ley HITECH de EE. UU. y programas similares en Europa y Asia-Pacífico) están impulsando aún más la adopción de RIS al incentivar la integración de sistemas avanzados de TI de salud.

- A medida que los volúmenes de imágenes continúan aumentando en todo el mundo, la demanda de soluciones RIS eficientes que optimicen los flujos de trabajo clínicos y administrativos seguirá siendo un fuerte impulsor del crecimiento del mercado.

Restricción/Desafío

Altos costos de implementación y problemas de interoperabilidad

- A pesar de sus beneficios, el alto costo de implementar y mantener sistemas de información radiológica (RIS) sigue siendo un obstáculo importante para hospitales, centros de diagnóstico y centros de salud más pequeños en regiones en desarrollo. Las tarifas de licencia, los requisitos de hardware, las actualizaciones de la infraestructura de TI y los gastos de capacitación suelen sobrecargar los presupuestos.

- Por ejemplo, los hospitales comunitarios más pequeños en los mercados emergentes han tenido dificultades para adoptar RIS debido a recursos financieros limitados y recurren en cambio a procesos manuales o sistemas básicos de gestión de imágenes.

- Los desafíos de interoperabilidad también representan un obstáculo importante. Muchos centros de salud operan con sistemas heredados o una infraestructura de TI no estandarizada, lo que dificulta la integración fluida entre RIS, PACS (sistemas de archivo y comunicación de imágenes) y plataformas de historia clínica electrónica (HCE).

- La privacidad de los datos y el cumplimiento de las regulaciones de atención médica, como HIPAA en EE. UU. y GDPR en Europa, complican aún más la implementación de RIS, ya que los proveedores deben garantizar el manejo y almacenamiento seguros de la información confidencial de los pacientes.

- Además, la escasez de profesionales de TI capacitados y capacitados en informática sanitaria ralentiza la adopción y el mantenimiento de plataformas RIS en algunas regiones.

- Para abordar estos desafíos, los proveedores deben desarrollar soluciones RIS rentables, interoperables y fáciles de usar. La creciente adopción de la nube y los modelos basados en suscripción están ayudando a mitigar algunos de estos problemas, pero los altos costos iniciales y las barreras de integración siguen siendo obstáculos clave para su adopción generalizada.

Alcance del mercado de sistemas de información radiológica (RIS) en Europa

El mercado está segmentado según el tipo, el componente, el modo de implementación y el usuario final.

- Por tipo

Según el tipo, el mercado europeo de sistemas de información radiológica (RIS) se segmenta en integrados e independientes. El segmento integrado dominó el mercado con la mayor cuota de ingresos, un 65,4 %, en 2024, gracias a su capacidad para integrarse a la perfección con los sistemas de archivo y comunicación de imágenes (PACS), las historias clínicas electrónicas (HCE) y otros sistemas de información hospitalaria. Los profesionales sanitarios prefieren cada vez más las plataformas RIS integradas, ya que ofrecen una mejor gestión del flujo de trabajo, informes automatizados y una menor duplicación de registros. Los sistemas integrados también facilitan un diagnóstico más rápido al centralizar los historiales de imágenes de los pacientes y facilitar el acceso tanto a radiólogos como a médicos remitentes. Además, los incentivos gubernamentales para promover la digitalización en la atención sanitaria y los estándares de interoperabilidad en EE. UU. han impulsado aún más el predominio de las soluciones RIS integradas. Los grandes hospitales y centros de diagnóstico dependen en gran medida de las RIS integradas para gestionar grandes volúmenes de imágenes, lo que consolida aún más el liderazgo de este segmento.

Se espera que el segmento de sistemas independientes registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, gracias a su adopción entre clínicas más pequeñas, médicos de consultorio y centros de imágenes especializados que requieren soluciones rentables y fáciles de implementar. Los sistemas RIS independientes ofrecen flexibilidad a centros que aún no cuentan con una infraestructura totalmente digitalizada, lo que los convierte en una opción atractiva para quienes buscan la transición de procesos manuales. Además, muchos proveedores están lanzando plataformas RIS modulares independientes que posteriormente pueden integrarse con HCE y PACS, ofreciendo escalabilidad para consultorios en crecimiento. La asequibilidad, la simplificación de los requisitos de capacitación y la reducción de las necesidades de mantenimiento de TI de las soluciones RIS independientes contribuyen a su rápida adopción en los mercados de atención médica rurales y desatendidos.

- Por componente

En función de sus componentes, el mercado europeo de RIS se segmenta en Servicios, Software y Hardware. El segmento de Software dominó el mercado con la mayor cuota de mercado, con un 52,7%, en 2024, ya que el software RIS constituye la base de la gestión de diagnóstico por imagen. El software RIS avanzado ofrece funcionalidades como la programación de pacientes, la generación de informes de resultados, la facturación y el análisis, lo que mejora significativamente la eficiencia operativa. Muchos hospitales están invirtiendo en software RIS basado en IA, capaz de mejorar la precisión diagnóstica, automatizar tareas administrativas e integrarse a la perfección con plataformas de telemedicina. Además, el segmento de software se beneficia de actualizaciones periódicas y modelos de suscripción en la nube, que permiten a los proveedores acceder a las últimas funcionalidades sin grandes costes iniciales. Esta adaptabilidad e innovación continua garantizan el liderazgo del software en el ecosistema RIS.

Se proyecta que el segmento de Servicios crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,4 %, entre 2025 y 2032, impulsada por la creciente demanda de servicios de consultoría, capacitación, integración y mantenimiento en los centros de salud. A medida que las soluciones RIS se vuelven cada vez más complejas, los proveedores recurren a servicios propios o de terceros para garantizar una implementación fluida y la optimización del sistema. En particular, los servicios de migración a la nube y el soporte de ciberseguridad están cobrando impulso, ya que los centros de salud buscan operaciones seguras, compatibles y eficientes. Los contratos de servicio también incluyen soporte técnico 24/7 y personalización del flujo de trabajo, lo que los hace cruciales para mantener el rendimiento del sistema. Se espera que esta creciente dependencia de los servicios profesionales para la implementación y gestión de RIS impulse un sólido crecimiento a largo plazo en este segmento.

- Por modo de implementación

Según el modo de implementación, el mercado se segmenta en web, local y en la nube. El segmento web registró la mayor cuota de ingresos, con un 47,9 %, en 2024, gracias a su amplia adopción entre hospitales y centros de diagnóstico por imagen que buscan soluciones de implementación rentables y escalables. Los RIS web permiten a los proveedores acceder a los datos de los pacientes de forma segura a través de navegadores de internet, sin necesidad de grandes inversiones en infraestructura de TI. Estas soluciones son populares en Europa gracias a su asequibilidad y a sus plazos de implementación más rápidos en comparación con las alternativas locales. Además, los sistemas web permiten actualizaciones periódicas de los proveedores e integración con aplicaciones de terceros, lo que los convierte en una opción práctica para instituciones sanitarias de tamaño mediano. El equilibrio entre rentabilidad, accesibilidad y escalabilidad posiciona a los RIS web como el modo de implementación dominante en 2024.

Se prevé que el segmento basado en la nube experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,2 %, entre 2025 y 2032, impulsada por la creciente transición hacia ecosistemas de atención médica digitales y la demanda de accesibilidad remota. Los RIS basados en la nube ofrecen colaboración en tiempo real entre radiólogos de diferentes geografías, lo que facilita la telerradiología y mejora los plazos de entrega de diagnósticos. La capacidad de escalar dinámicamente la capacidad de almacenamiento, reducir los costes de infraestructura de TI y garantizar la continuidad del negocio mediante soluciones de recuperación ante desastres refuerza aún más su adopción. Con empresas líderes como GE HealthCare, Philips y Siemens Healthineers invirtiendo fuertemente en plataformas basadas en la nube, la adopción se está acelerando rápidamente en toda Europa. La creciente preocupación por la seguridad de los datos se está abordando mediante arquitecturas en la nube que cumplen con la HIPAA, lo que fomenta la confianza entre los profesionales sanitarios e impulsa un rápido crecimiento en este segmento.

- Por el usuario final

En función del usuario final, el mercado europeo de RIS se segmenta en hospitales, consultorios médicos y proveedores de servicios de atención médica de urgencias. El segmento de hospitales dominó el mercado con la mayor cuota de mercado, un 71,6 %, en 2024, gracias a su capacidad para invertir en plataformas RIS avanzadas que gestionan grandes volúmenes de imágenes. Las grandes redes hospitalarias se benefician de los sistemas RIS al optimizar el flujo de trabajo, reducir los plazos de diagnóstico y garantizar una comunicación eficiente entre los distintos departamentos. La integración con PACS y HCE en los hospitales permite una gestión fluida de los registros de pacientes, mejorando la eficiencia clínica y administrativa. Además, los hospitales están a la vanguardia en la adopción de IA y analítica avanzada en las plataformas RIS para optimizar la carga de trabajo de los radiólogos y mejorar los resultados de los pacientes. Con la expansión de las instalaciones de diagnóstico por imagen y la demanda de soluciones centralizadas, los hospitales siguen liderando el segmento de usuario final.

Se prevé que el segmento de médicos de consultorio crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 12,6 %, entre 2025 y 2032, impulsada por la creciente adopción de sistemas RIS en consultorios más pequeños y centros de diagnóstico por imagen ambulatorios. Estos centros ofrecen cada vez más servicios de diagnóstico especializados y requieren sistemas eficientes para la gestión de datos de pacientes, la programación y la generación de informes. Las plataformas RIS asequibles y modulares, adaptadas a consultorios pequeños y medianos, están impulsando la adopción en este segmento. La flexibilidad de las soluciones RIS independientes y basadas en la nube las hace aún más atractivas para los médicos de consultorio, que a menudo carecen de grandes equipos de TI. Además, la transición hacia modelos de atención sanitaria y ambulatoria descentralizados en Europa está animando a más médicos a adoptar soluciones RIS, impulsando un rápido crecimiento en este segmento.

Análisis regional del mercado europeo de sistemas de información radiológica (RIS)

- Europa dominó el mercado de sistemas de información radiológica (RIS) con la mayor participación en los ingresos del 49 % en 2024, impulsada por una infraestructura de atención médica avanzada, un alto gasto en TI de atención médica y la fuerte presencia de proveedores líderes de informática de imágenes en toda la región.

- El mercado ha sido testigo de una adopción significativa de soluciones RIS en hospitales públicos, centros médicos universitarios e instalaciones privadas de diagnóstico por imágenes, respaldadas por iniciativas de transformación digital respaldadas por el gobierno y la creciente demanda de flujos de trabajo de radiología optimizados.

- La creciente integración de los RIS con las historias clínicas electrónicas (HCE) y los Sistemas de Archivo y Comunicación de Imágenes (PACS), junto con la adopción de análisis de imágenes basados en IA, está mejorando la precisión diagnóstica, la interoperabilidad de datos y la eficiencia operativa. El alto nivel de conocimiento de los pacientes sobre los servicios de salud digital, los sólidos ecosistemas de TI y el énfasis regulatorio en la estandarización de datos refuerzan aún más el liderazgo sostenido de la región en el mercado.

Perspectivas del mercado de sistemas de información radiológica (RIS) del Reino Unido

El mercado británico de sistemas de información radiológica (RIS) representó el 32,5 % de los ingresos globales del mercado en 2024, lo que refleja su sólida posición en el panorama europeo. El país ha experimentado una adopción constante de plataformas RIS en hospitales del NHS y centros de diagnóstico privados, respaldada por iniciativas nacionales de transformación digital y un enfoque creciente en sistemas de atención integrados. Los programas gubernamentales que promueven la integración de la historia clínica electrónica (HCE) y la infraestructura hospitalaria digital, junto con la creciente implementación de análisis de imágenes basados en IA, están mejorando significativamente la gestión del flujo de trabajo y la precisión diagnóstica. La estructura sanitaria centralizada del NHS, los marcos regulatorios bien definidos y las continuas inversiones en la modernización de las tecnologías de la información sanitaria (TI) mantienen la trayectoria de crecimiento estable y consolidada del mercado británico de RIS.

Análisis del mercado de sistemas de información radiológica (RIS) en Alemania

Se proyecta que el mercado alemán de sistemas de información radiológica (RIS) será el de mayor crecimiento en Europa durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) superior a la media regional. El crecimiento del mercado se ve impulsado por la aceleración de la digitalización hospitalaria, los programas gubernamentales de financiación de TI para la salud y la creciente demanda de soluciones informáticas de imagenología interoperables. La consolidada infraestructura sanitaria alemana, la sólida presencia de empresas de tecnología médica y la creciente implementación de plataformas RIS integradas con IA en hospitales universitarios y centros de diagnóstico por imagen están acelerando su adopción. Además, el apoyo regulatorio al intercambio de datos sanitarios, las iniciativas de modernización hospitalaria y el creciente énfasis en los ecosistemas integrados de imagenología digital están creando importantes oportunidades de crecimiento para los proveedores de RIS en todo el país.

Cuota de mercado de los sistemas de información radiológica (RIS) en Europa

La industria de los sistemas de información radiológica (RIS) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Medical Solutions USA, Inc. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- General Electric Company (EE. UU.)

- Carestream Health, Inc. (EE. UU.)

- FUJIFILM Holdings America Corporation (Japón)

- Konica Minolta, Inc. (Japón)

- Epic Systems Corporation (EE. UU.)

- Oracle Health (EE. UU.)

- INFINITT Healthcare Co., Ltd. (Corea del Sur)

- Novarad Corporation (EE. UU.)

- PaxeraHealth Corp. (EE. UU.)

- Sectra AB (Suecia)

- Pro Medicus Limited (Australia)

- MedInformatix, Inc. (EE. UU.)

- eRAD, Inc. (EE. UU.)

- Grupo Agfa-Gevaert (Bélgica)

Últimos avances en el mercado europeo de sistemas de información radiológica (RIS)

- En febrero de 2021, Sectra AB, empresa sueca de TI para imágenes médicas, anunció un contrato plurianual con Integrated Diagnostic Holdings (IDH) para implementar su solución de imágenes empresariales, incluyendo capacidades RIS, en varios países. El acuerdo amplió la presencia de Sectra en mercados emergentes y fortaleció su posición en la gestión de flujos de trabajo de radiología en la nube. Este avance puso de relieve la creciente demanda de plataformas RIS escalables e interoperables que respalden las redes de diagnóstico transfronterizas.

- En enero de 2023, Pro Medicus Limited, a través de su filial estadounidense Visage Imaging, Inc., firmó un contrato de 8 años por un valor aproximado de 12 millones de dólares con Samaritan Health Services en Oregón, EE. UU. El contrato implicó la implementación de la plataforma RIS/PACS de Visage para optimizar los flujos de trabajo de imágenes, la eficiencia de los informes y la interoperabilidad en toda la empresa. Este acuerdo reforzó la creciente presencia de Pro Medicus en el mercado norteamericano de RIS y reflejó el aumento de las inversiones hospitalarias en sistemas informáticos avanzados de imágenes.

- En enero de 2024, Siemens Healthineers anunció la expansión de su portafolio de TI de imágenes basado en la nube, integrando funcionalidades avanzadas de RIS en su ecosistema de salud digital empresarial. La plataforma mejorada facilita el acceso a datos en tiempo real, la colaboración radiológica entre múltiples centros y una mejor interoperabilidad de los sistemas. Este desarrollo subraya el enfoque estratégico de Siemens Healthineers en la transformación a la nube y la optimización del flujo de trabajo radiológico mediante IA.

- En marzo de 2024, GE HealthCare introdujo mejoras en su plataforma Centricity™ RIS, centrándose en la integración de IA, la automatización y la mejora de las capacidades de análisis de datos. El sistema actualizado permite una programación optimizada, tiempos de respuesta más rápidos y una mejor interoperabilidad con los historiales clínicos electrónicos (HCE) y los sistemas PACS. Este lanzamiento refleja la inversión continua de GE HealthCare en soluciones informáticas de imagenología inteligente para mejorar la productividad del departamento de radiología.

- En noviembre de 2024, FUJIFILM Healthcare amplió su portafolio de imágenes empresariales Synapse con mejoras que respaldan la interoperabilidad de RIS y los flujos de trabajo de imágenes compatibles con telesalud. La actualización se centró en mejorar la accesibilidad para el diagnóstico remoto y fortalecer la integración entre los sistemas de imágenes, informes e información hospitalaria. Esta iniciativa se alinea con la creciente transición global hacia soluciones basadas en la nube y de telerradiología.

- En junio de 2024, Konica Minolta Healthcare Americas y Apollo Enterprise Imaging anunciaron una colaboración con Amazon Web Services (AWS) para integrar la plataforma Exa y arcc mediante AWS HealthImaging (AHI). Esta integración en la nube busca optimizar los flujos de trabajo clínicos de toda la empresa y ofrecer una solución integral de imágenes para profesionales sanitarios.

- En noviembre de 2024, Konica Minolta Healthcare Americas lanzó Exa Enterprise, una solución de imágenes empresariales con un núcleo PACS/RIS integrado y basado en Amazon Web Services (AWS). Con AWS HealthImaging, Exa Enterprise ofrece una plataforma web escalable con medidas de ciberseguridad mejoradas y acceso rápido a los datos, con el objetivo de impulsar la eficiencia en todas las especialidades de imágenes.

- En abril de 2025, Konica Minolta Healthcare Americas anunció actualizaciones de su plataforma Exa Enterprise Imaging, que incorporan herramientas de visualización mejoradas y una interoperabilidad basada en API optimizada para optimizar la integración de RIS y PACS. La plataforma mejorada admite redes de imágenes multisitio y la estandarización del flujo de trabajo en toda la empresa. Este desarrollo demuestra el compromiso de la compañía con el desarrollo de una infraestructura de TI de radiología escalable e independiente del proveedor.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.