Europe Refrigerant Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.96 Billion

USD

10.12 Billion

2024

2032

USD

6.96 Billion

USD

10.12 Billion

2024

2032

| 2025 –2032 | |

| USD 6.96 Billion | |

| USD 10.12 Billion | |

| % | |

|

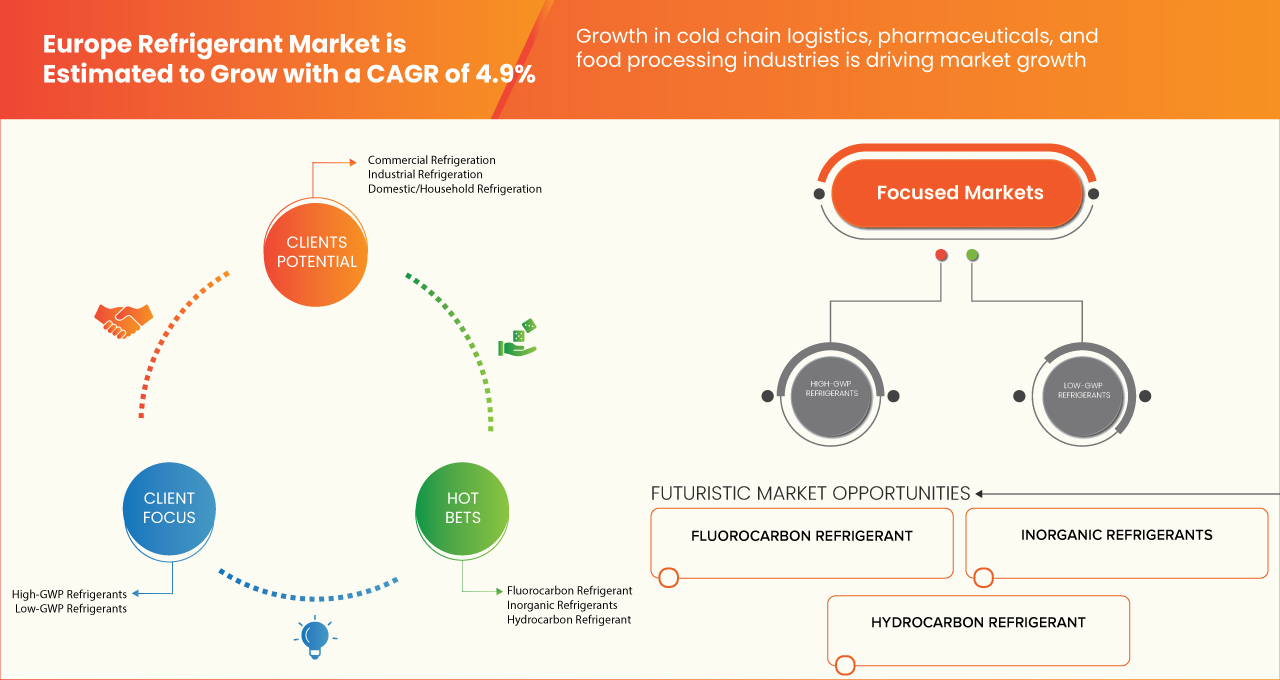

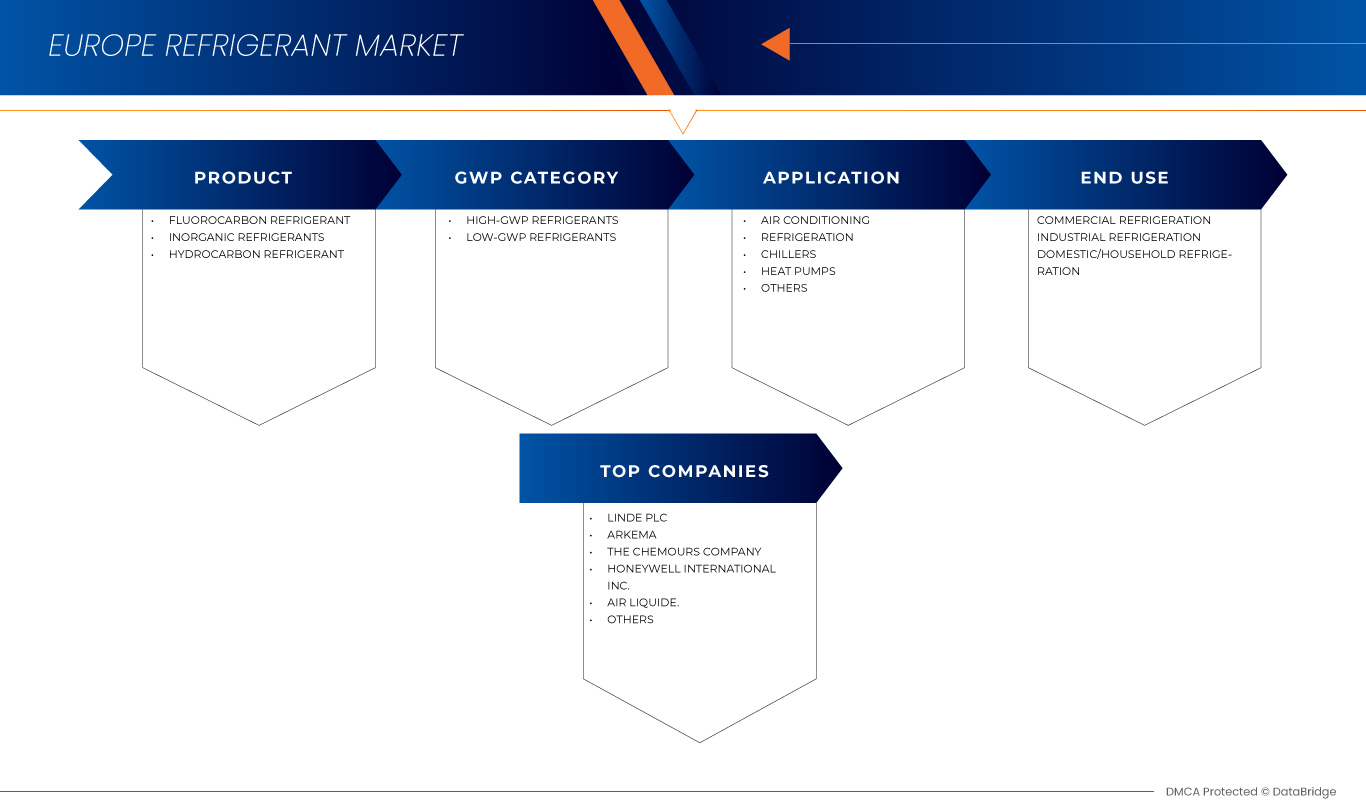

Segmentación del mercado europeo de refrigerantes por producto (refrigerante de fluorocarbono, refrigerante inorgánico y refrigerante de hidrocarburo), categoría de PCA (refrigerantes de alto PCA y refrigerantes de bajo PCA), aplicación (aire acondicionado, refrigeración, enfriadores, bombas de calor y otros), uso final (refrigeración comercial, refrigeración industrial y refrigeración doméstica): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de refrigerantes

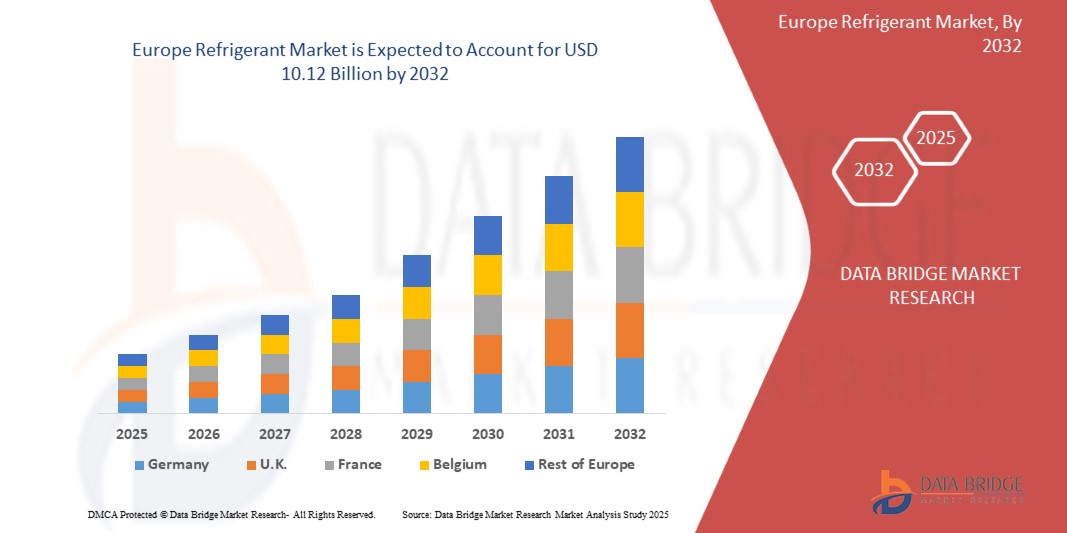

- El mercado europeo de refrigerantes se valoró en USD 6,96 mil millones en 2024 y se espera que alcance los USD 10,12 mil millones en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 4,9 %, impulsado principalmente por la creciente demanda de soluciones de refrigeración ecológicas y energéticamente eficientes.

Análisis del mercado de refrigerantes

- La creciente demanda de sistemas de refrigeración en los sectores residencial, comercial e industrial. Este crecimiento se ve impulsado por la creciente urbanización, el cambio climático y la expansión de la logística de la cadena de frío.

- Las estrictas regulaciones ambientales sobre refrigerantes de alto PCA están impulsando el mercado hacia alternativas ecológicas como las hidrofluoroolefinas (HFO) y los refrigerantes naturales.

- Alemania domina el mercado europeo de refrigerantes debido a su sólida base industrial, tecnología HVAC avanzada, estrictas regulaciones ambientales que promueven refrigerantes de bajo GWP y una alta demanda de soluciones de refrigeración energéticamente eficientes en varios sectores.

- Por ejemplo, según noticias publicadas por Life Science Networks, los productos farmacéuticos sensibles a la temperatura, como vacunas y productos biológicos, requieren un estricto control de temperatura para mantener su eficacia. Las soluciones de envasado avanzadas, como contenedores isotérmicos y materiales de cambio de fase, garantizan la estabilidad durante el transporte, evitando la degradación y garantizando la entrega segura de medicamentos críticos.

Alcance del informe y segmentación del mercado de refrigerantes

|

Atributos |

Perspectivas clave del mercado de refrigerantes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Alemania, Reino Unido, Rusia, Francia, Italia, España, Países Bajos, Turquía, Bélgica, Suiza, Dinamarca, Suecia, Finlandia, Portugal y resto de Europa. |

|

Actores clave del mercado |

Linde PLC (Irlanda), Arkema (Francia), The Chemours Company (EE. UU.), Honeywell International Inc. (EE. UU.), AIR LIQUIDE (Francia), AGC Chemicals Europe, Ltd. (Reino Unido), A-Gas International Limited (Inglaterra), DAIKIN INDUSTRIES, Ltd. (Japón), DONGYUE GROUP (China), Entalpia Europe (Polonia), Gas Servei (España), GTS SPA (Italia), National Refrigerants Ltd (Reino Unido), Rhodia Chemicals Ltd. UK (Reino Unido), SOL Spa (Italia), Tazzetti SpA (Italia) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de refrigerantes

Europa migra a refrigerantes de bajo PCA, impulsada por la normativa y la sostenibilidad.

- El mercado de refrigerantes está impulsado por la creciente demanda de sistemas de refrigeración en los sectores residencial, comercial e industrial. Este crecimiento se ve impulsado por la creciente urbanización, el cambio climático y la expansión de la logística de la cadena de frío.

- Las estrictas regulaciones ambientales sobre refrigerantes de alto PCA están impulsando el mercado hacia alternativas ecológicas como las hidrofluoroolefinas (HFO) y los refrigerantes naturales. La región de Asia-Pacífico domina debido a la rápida industrialización y la creciente adopción de sistemas de climatización (HVAC), mientras que América del Norte y Europa se centran en el cumplimiento normativo.

Dinámica del mercado de refrigerantes

Conductor

Crecimiento en las industrias de logística de cadena de frío, farmacéutica y de procesamiento de alimentos

La creciente demanda de refrigeración se debe al crecimiento de la logística de la cadena de frío, la industria farmacéutica y la de procesamiento de alimentos. A medida que más personas dependen de los alimentos frescos y congelados, el almacenamiento y el transporte eficientes se han vuelto esenciales. Los supermercados, restaurantes y tiendas de comestibles en línea necesitan sistemas de refrigeración confiables para mantener los alimentos frescos y seguros durante más tiempo.

En la industria farmacéutica, los medicamentos, vacunas y productos biológicos sensibles a la temperatura requieren una refrigeración adecuada para mantener su eficacia. Ante el aumento de las necesidades sanitarias, se están desarrollando más instalaciones de almacenamiento y transporte con sistemas de refrigeración avanzados para garantizar la entrega segura de estos productos críticos.

De igual manera, la industria alimentaria depende en gran medida de la refrigeración para almacenar materias primas y productos terminados. La carne, los lácteos, los mariscos y otros productos perecederos requieren temperaturas controladas para evitar su deterioro y mantener su calidad. A medida que crece la demanda de alimentos procesados y envasados, también aumenta la necesidad de soluciones de refrigeración eficientes.

En general, la expansión de estas industrias está impulsando la demanda de mejores sistemas de refrigeración. Las empresas están invirtiendo en tecnologías de refrigeración avanzadas para cumplir con los estándares de seguridad y calidad. Con el crecimiento continuo de estos sectores, la necesidad de una refrigeración eficiente y ecológica seguirá aumentando en los próximos años.

Por ejemplo,

- Según noticias publicadas por Life Science Networks, los productos farmacéuticos sensibles a la temperatura, como vacunas y productos biológicos, requieren un estricto control de temperatura para mantener su eficacia. Las soluciones de envasado avanzadas, como contenedores isotérmicos y materiales de cambio de fase, garantizan la estabilidad durante el transporte, evitando la degradación y garantizando la entrega segura de medicamentos críticos.

- Según un blog publicado por World BI Group, los productos farmacéuticos sensibles a la temperatura, como vacunas y productos biológicos, requieren un control preciso de la temperatura para mantener su eficacia. La cadena de frío garantiza un almacenamiento y transporte seguros, previniendo la degradación. Los sistemas de refrigeración avanzados y las soluciones logísticas ayudan a mantener la estabilidad y la integridad del producto.

- Un estudio de Refcold señaló que la refrigeración es crucial en la industria alimentaria para conservar productos perecederos como carne, lácteos y mariscos. Previene el deterioro, prolonga la vida útil y mantiene la calidad, garantizando así la inocuidad alimentaria ante el aumento de la demanda de alimentos procesados.

En resumen, la creciente demanda de refrigeración está impulsada por la logística de la cadena de frío, la industria farmacéutica y la de procesamiento de alimentos. La mayor demanda de alimentos frescos, medicamentos sensibles a la temperatura y productos procesados impulsa la inversión en soluciones de refrigeración avanzadas. A medida que estos sectores se expanden, los sistemas de refrigeración eficientes y ecológicos se vuelven esenciales para garantizar la seguridad, la calidad y la sostenibilidad.

Oportunidad

Creciente adopción de refrigerantes naturales

Cada vez más empresas e industrias están adoptando refrigerantes naturales porque son más respetuosos con el medio ambiente y ayudan a cumplir con las estrictas normativas gubernamentales. Las opciones naturales como el amoníaco (NH₃), el dióxido de carbono (CO₂) y los hidrocarburos (como el propano) no dañan la capa de ozono ni contribuyen significativamente al calentamiento global, lo que las convierte en una alternativa inteligente a los refrigerantes más antiguos.

Los gobiernos están impulsando este cambio eliminando gradualmente los refrigerantes dañinos y ofreciendo incentivos para soluciones de refrigeración ecológicas. Las empresas que adoptan refrigerantes naturales pueden beneficiarse de menores costos de energía y evitar multas elevadas por usar sistemas obsoletos. Muchos supermercados, plantas de procesamiento de alimentos e instalaciones industriales están modernizando sus sistemas de refrigeración para anticiparse a las regulaciones cambiantes.

Aunque los refrigerantes naturales requieren algunos ajustes, como nuevos equipos o medidas de seguridad adicionales, ofrecen ahorros y eficiencia a largo plazo. Por ejemplo, los sistemas de refrigeración basados en CO₂ están ganando popularidad en los supermercados, ya que funcionan bien incluso en climas de alta temperatura. De igual manera, el amoníaco se utiliza ampliamente en grandes almacenes frigoríficos debido a su excelente rendimiento de refrigeración.

Con el creciente enfoque en la sostenibilidad y leyes ambientales más estrictas, las empresas que cambien a refrigerantes naturales ahora tendrán una ventaja competitiva, evitando costos futuros y contribuyendo a un planeta más verde.

Por ejemplo,

- Según un blog publicado por el Grupo GEA, los refrigerantes naturales como el amoníaco (NH₃), el dióxido de carbono (CO₂) y los hidrocarburos ofrecen soluciones de refrigeración climáticamente neutras con un potencial de calentamiento global mínimo. Su adopción ayuda a las industrias a cumplir con las normativas ambientales, a la vez que mejora la eficiencia energética y reduce los costes operativos a largo plazo.

- Según Airgas Refrigerants, los refrigerantes naturales como el amoníaco (NH₃), el dióxido de carbono (CO₂) y los hidrocarburos ofrecen soluciones de refrigeración sostenibles con bajo impacto ambiental. Estas alternativas ayudan a las industrias a reducir las emisiones de gases de efecto invernadero, cumplir con las normativas y mejorar la eficiencia energética de los sistemas de refrigeración.

En resumen, las empresas están adoptando refrigerantes naturales como el amoníaco, el CO₂ y los hidrocarburos debido a los beneficios ambientales y las estrictas regulaciones. Los gobiernos ofrecen incentivos, mientras que las empresas obtienen ahorros de costos y cumplimiento normativo. A pesar de las adaptaciones en los equipos, estos refrigerantes mejoran la eficiencia, lo que los convierte en una opción inteligente y sostenible para el éxito a largo plazo en refrigeración.

Restricción/Desafío

Alta inversión inicial en la transición a nuevos refrigerantes y equipos

Cambiar a refrigerantes nuevos y ecológicos y equipos de refrigeración modernos es un gran paso, pero tiene un precio elevado. Muchas empresas y propietarios desean hacer el cambio, pero el alto costo inicial puede ser un obstáculo importante.

Los refrigerantes nuevos suelen requerir equipos nuevos o modificados, ya que los sistemas antiguos pueden no ser compatibles. Esto implica que las empresas deben invertir no solo en los refrigerantes, sino también en la compra e instalación de unidades de refrigeración modernas. Para industrias como el almacenamiento de alimentos, los supermercados y la fabricación, estos costos pueden ser muy elevados.

Si bien los sistemas modernos son más eficientes energéticamente y ahorran electricidad a largo plazo, el gasto inicial puede ralentizar su adopción. A las pequeñas empresas y hogares puede resultarles difícil costear el cambio, aunque con el tiempo esto se traduzca en facturas de energía más bajas y menores costos de mantenimiento.

Para facilitar esta transición, algunos gobiernos y organizaciones ofrecen apoyo financiero, como exenciones fiscales y subsidios. A medida que crece la demanda de refrigeración ecológica, la tecnología mejorará y los precios eventualmente bajarán. Si bien el costo inicial es elevado, la transición a sistemas de refrigeración modernos garantiza el cumplimiento de las nuevas regulaciones, reduce los costos a largo plazo y promueve un futuro más sostenible.

Por ejemplo,

- En octubre de 2024, un artículo de Refindustry destacó que el precio de los refrigerantes de alto PCA en Europa había aumentado hasta un 1000 %, pasando de 3-5 €/kg en 2014 a 30-45 €/kg en 2024. Mientras tanto, las alternativas naturales como el CO₂ y el propano se mantuvieron estables entre 5 y 15 €/kg.

En resumen, la transición a nuevos refrigerantes y equipos implica un alto costo inicial, lo que dificulta la adopción tanto para empresas como para propietarios de viviendas. Si bien los sistemas modernos ofrecen ahorros y eficiencia a largo plazo, los gastos iniciales ralentizan su adopción. Los incentivos gubernamentales y los avances tecnológicos facilitan la transición, garantizando el cumplimiento normativo, la reducción de costos y un futuro sostenible.

- Requisitos complejos de modernización para sistemas de refrigeración existentes

Actualizar sistemas de refrigeración antiguos para usar refrigerantes ecológicos no es tan sencillo como sustituir el gas. Muchas unidades de refrigeración existentes están diseñadas para refrigerantes con alto PCA (Potencial de Calentamiento Global), lo que significa que no son compatibles con alternativas naturales como el CO₂, el amoníaco o los hidrocarburos. La modernización de estos sistemas requiere modificaciones importantes, como la sustitución de compresores, intercambiadores de calor y tuberías. En algunos casos, las empresas deben instalar unidades de refrigeración completamente nuevas, cuyo coste puede oscilar entre 50.000 € y más de un millón de €, dependiendo del tamaño y la complejidad del sistema.

Un gran desafío es la seguridad. El amoníaco, por ejemplo, es altamente eficiente, pero tóxico en caso de fugas, lo que requiere sistemas avanzados de detección y ventilación. Asimismo, los hidrocarburos son inflamables, lo que significa que las empresas deben añadir componentes a prueba de explosiones para garantizar la seguridad. Estas mejoras adicionales se suman a los ya elevados costos de la modernización.

Para supermercados, almacenes frigoríficos e instalaciones industriales, el tiempo de inactividad durante las modernizaciones es otra preocupación. La instalación de un nuevo sistema puede tardar semanas, lo que puede generar pérdidas de ingresos. Debido a estos desafíos, muchas empresas retrasan las actualizaciones, a pesar de los incentivos gubernamentales y la presión regulatoria.

Si bien la modernización es costosa y compleja, las empresas que inviertan en refrigeración moderna y energéticamente eficiente se beneficiarán de menores costos operativos y del cumplimiento de futuras regulaciones ambientales, evitando multas y mayores gastos en el futuro.

Por ejemplo,

- Según noticias publicadas por Ecacool, el Ministerio Federal de Medio Ambiente de Alemania ofrece subvenciones de hasta 150.000 € por instalación para apoyar la modernización de sistemas de refrigeración con refrigerantes naturales. Esta iniciativa ayuda a las empresas a reducir el consumo energético y a cumplir con la normativa ambiental.

- Según un estudio de Entropic, la norma europea EN 378 establece requisitos de seguridad para los sistemas de refrigeración que utilizan refrigerantes naturales como el amoníaco (R717) y los hidrocarburos (R290). Las empresas deben implementar sistemas de detección de fugas, ventilación y componentes a prueba de explosiones para garantizar la seguridad, lo que aumenta la complejidad y los costes de las renovaciones.

En resumen, modernizar sistemas de refrigeración antiguos es costoso y complejo, y requiere actualizaciones de equipos que cuestan entre 50.000 y más de un millón de euros. Las preocupaciones por la seguridad, el tiempo de inactividad del sistema y los problemas de compatibilidad dificultan el proceso. A pesar de los incentivos, muchas empresas retrasan las actualizaciones. Sin embargo, la actualización mejora la eficiencia, reduce los costes y garantiza el cumplimiento de la normativa medioambiental, evitando futuras sanciones.

Alcance del mercado de refrigerantes

El mercado está segmentado según la aplicación, el tipo de producto, la tecnología, el tipo de aumento, el usuario final y el canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por categoría de GWP |

|

|

Por aplicación |

|

|

Por uso final

|

|

Análisis regional del mercado de refrigerantes

Alemania es la región dominante en el mercado de refrigerantes”

- Se espera que Alemania domine el mercado europeo de refrigerantes gracias a su sólida base industrial, sus avanzados sectores de climatización y automoción, y su compromiso con las soluciones de refrigeración sostenibles. El país lidera la adopción de refrigerantes de bajo PCA, impulsado por las estrictas normativas y políticas medioambientales de la UE. Su fuerte inversión en I+D impulsa la innovación en refrigerantes ecológicos como el CO₂, el amoníaco y las hidrofluoroolefinas (HFO). Además, la presencia de importantes fabricantes de refrigerantes y una sólida infraestructura de cadena de frío refuerzan aún más su posición en el mercado. Con la creciente demanda de tecnologías de refrigeración energéticamente eficientes y la apuesta por alternativas respetuosas con el medio ambiente, Alemania sigue siendo el principal impulsor del crecimiento del mercado europeo de refrigerantes.

Se proyecta que Alemania registre la mayor tasa de crecimiento.

- Se espera que Alemania presente la mayor tasa de crecimiento anual compuesta (TCAC) del mercado europeo de refrigerantes debido a su rápida transición hacia refrigerantes de bajo PCA y ecológicos, impulsada por estrictas regulaciones de la UE, como el Reglamento sobre gases fluorados. Las fuertes inversiones del país en I+D impulsan la innovación en refrigerantes sostenibles como el CO₂, el amoníaco y las hidrofluoroolefinas (HFO). La creciente demanda de sistemas de climatización (HVAC) energéticamente eficientes, la expansión de las aplicaciones de aire acondicionado para automóviles y el auge de las bombas de calor impulsan aún más el crecimiento del mercado. Además, la sólida infraestructura industrial y de cadena de frío de Alemania, junto con la creciente adopción de tecnologías de refrigeración avanzadas, la posiciona como el mercado de refrigerantes de mayor crecimiento en Europa, con un importante potencial de futuro.

Cuota de mercado de refrigerantes

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Linde PLC (Irlanda)

- Arkema (Francia)

- The Chemours Company (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- AIR LIQUIDE (Francia)

- AGC Chemicals Europe, Ltd. (Reino Unido)

- A-Gas International Limited (Reino Unido)

- DAIKIN INDUSTRIES, Ltd (Japón)

- Grupo Dongyue (China)

- Entalpia Europa (Polonia)

- Gas Servei (España)

- GTS SPA (Italia)

- National Refrigerants Ltd (Reino Unido)

- Rhodia Chemicals Ltd. Reino Unido. (RU)

- SOL Spa (Italia)

- Tazzetti SpA (Italia)

Últimos avances en el mercado europeo de refrigerantes

- En noviembre de 2024, A-Gas participó en la MOP 36 y la COP29, destacando su compromiso con la Gestión del Ciclo de Vida de Refrigerantes (GV). La empresa participó en mesas redondas sobre recuperación, regeneración y financiación de refrigerantes, haciendo hincapié en la inversión en los mercados de carbono. A-Gas también organizó un evento paralelo sobre la incentivación de la inversión privada en GV. Su participación demostró su liderazgo global en soluciones de refrigerantes sostenibles.

- En diciembre de 2021, Air Liquide se aseguró el suministro de helio-3 a largo plazo gracias a una colaboración con Laurentis Energy Partners, extrayéndolo como subproducto de la central eléctrica canadiense de Darlington. Las propiedades únicas del helio-3 permiten que los refrigeradores de dilución alcancen temperaturas ultrabajas, esenciales para la computación cuántica y la investigación científica. Este acuerdo refuerza las capacidades de Air Liquide en criogenia extrema, impulsando los avances en tecnologías cuánticas.

- En agosto de 2021, A-Gas fue preseleccionada para el Premio a la Empresa Ecológica del Año en los Premios Líderes Empresariales 2021. La nominación reconoce su compromiso con la sostenibilidad, el liderazgo ético y el impacto ambiental. A-Gas destacó sus esfuerzos en la Gestión del Ciclo de Vida de Refrigerantes (GV) y en la consecución de un futuro con cero emisiones netas de carbono.

- En julio de 2021, National Refrigerants Ltd. recibió el Premio al Distribuidor del Año de Honeywell por tercer año consecutivo. Este logro pone de manifiesto su sólido rendimiento de ventas, especialmente del refrigerante R1234yf para el mercado de posventa de automóviles del Reino Unido. Su compromiso con el servicio al cliente y la sostenibilidad ha sido clave para su éxito. Como líder del mercado, continúa impulsando el crecimiento en refrigerantes de bajo PCA.

- En julio de 2020, National Refrigerants Ltd. patrocinó con orgullo el Día Mundial de la Refrigeración 2020, una campaña internacional que destaca la importancia de la refrigeración, el aire acondicionado y las bombas de calor en la vida moderna. El evento tuvo como objetivo concienciar sobre el papel crucial que desempeña la refrigeración en el confort, la conservación de alimentos, la atención médica y el desarrollo social en general. Con su patrocinio, National Refrigerants Ltd. reforzó su compromiso con la promoción de la sostenibilidad y la innovación en el sector.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.1.1 FACTORES POLÍTICOS

4.1.2 FACTORES ECONÓMICOS

4.1.3 FACTORES SOCIALES

4.1.4 FACTORES TECNOLÓGICOS

4.1.5 FACTORES AMBIENTALES

4.1.6 FACTORES LEGALES

4.2 LAS CINCO FUERZAS DE PORTER

4.2.1 AMENAZA DE NUEVOS ENTRANTES

4.2.2 AMENAZA DE SUSTITUTOS

4.2.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.2.4 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.2.5 RIVALIDAD COMPETITIVA

4.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.4 ANÁLISIS DE PRECIOS

4.5 CAPACIDAD DE PRODUCCIÓN PARA LOS MEJORES FABRICANTES

4.6 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.6.1 ANÁLISIS DE PRODUCCIÓN Y CONSUMO DEL MERCADO EUROPEO DE REFRIGERANTES

4.6.1.1 ANÁLISIS DE PRODUCCIÓN

4.6.1.1.1 PAÍSES FABRICANTES CLAVE

4.6.1.1.2 TIPOS DE REFRIGERANTES PRODUCIDOS

4.6.2 RESTRICCIONES DE PRODUCCIÓN

4.6.3 ANÁLISIS DEL CONSUMO

4.6.3.1 INDUSTRIAS DE USO FINAL

4.6.3.2 TENDENCIAS DEL MERCADO

4.6.4 CONCLUSIÓN

4.7 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.7.1 CRITERIOS DE SELECCIÓN DE PROVEEDORES PARA EL MERCADO EUROPEO DE REFRIGERANTES

4.7.2 CUMPLIMIENTO NORMATIVO

4.7.3 CALIDAD Y CERTIFICACIÓN DEL PRODUCTO

4.7.4 GAMA DE REFRIGERANTES OFRECIDOS

4.7.5 CONFIABILIDAD Y EFICIENCIA DE LA CADENA DE SUMINISTRO

4.7.6 PRECIOS Y RENTABILIDAD

4.7.7 SOSTENIBILIDAD E IMPACTO AMBIENTAL

4.7.8 SOPORTE TÉCNICO Y SERVICIO POSVENTA

4.7.9 REPUTACIÓN Y OPINIONES DE CLIENTES

4.7.10 INNOVACIÓN Y PREPARACIÓN PARA EL FUTURO

4.7.11 INSTALACIONES DE SEGURIDAD Y ALMACENAMIENTO

4.7.12 CONCLUSIÓN

4.8 ESCENARIO DE CAMBIO CLIMÁTICO

4.8.1 IMPULSO REGULADOR PARA REFRIGERANTES DE BAJO PCA

4.8.2 AUMENTO DE LA DEMANDA DE SOLUCIONES DE REFRIGERACIÓN

4.8.3 AUGE DE REFRIGERANTES NATURALES Y DE BAJO PCA

4.8.4 AVANCES EN TECNOLOGÍAS DE REFRIGERACIÓN SOSTENIBLE

4.8.5 ÉNFASIS EN LA RECUPERACIÓN Y RECICLAJE DE REFRIGERANTES

4.8.6 PANORAMA COMPETITIVO Y COLABORACIÓN INDUSTRIAL

4.9 COBERTURA DE MATERIAS PRIMAS DEL MERCADO EUROPEO DE REFRIGERANTES

4.9.1 INTRODUCCIÓN

4.9.2 MATERIAS PRIMAS CLAVE EN LA PRODUCCIÓN DE REFRIGERANTES

4.9.2.1 COMPUESTOS A BASE DE FLÚOR

4.9.2.2 HIDROCARBUROS (METANO, ETANO, PROPANO Y BUTANO)

4.9.2.3 COMPUESTOS A BASE DE CLORO

4.9.2.4 DIÓXIDO DE CARBONO (CO₂)

4.9.2.5 AMONÍACO (NH₃)

4.9.3 CADENA DE SUMINISTRO Y DINÁMICA DE PRECIOS

4.9.4 CONCLUSIÓN

4.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.10.1 OBTENCIÓN Y PRODUCCIÓN DE MATERIA PRIMA

4.10.2 DISTRIBUCIÓN Y LOGÍSTICA

4.10.3 ALMACENAMIENTO DE REFRIGERANTES Y CUMPLIMIENTO DE SEGURIDAD

4.10.4 APLICACIONES DEL USUARIO FINAL Y DEMANDA DEL MERCADO

4.10.5 RECUPERACIÓN, RECICLAJE Y RECUPERACIÓN

4.10.6 DESAFÍOS Y TENDENCIAS EN EVOLUCIÓN

4.11 AVANCES TECNOLÓGICOS POR FABRICANTE

4.11.1 TRANSICIÓN A REFRIGERANTES NATURALES Y DE BAJO PCA

4.11.2 AUGE DE LAS HIDROFLUOROLEFINAS (HFOS) COMO REFRIGERANTES DE PRÓXIMA GENERACIÓN

4.11.3 INTEGRACIÓN DE SISTEMAS DE REFRIGERACIÓN INTELIGENTES Y ENERGÉTICAMENTE EFICIENTES

4.11.4 AVANCES EN TECNOLOGÍAS DE RECUPERACIÓN Y RECICLAJE DE REFRIGERANTES

4.11.5 DESARROLLO DE SISTEMAS DE REFRIGERACIÓN HÍBRIDOS

5 COBERTURA REGLAMENTARIA

6 DESCRIPCIÓN GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 CRECIMIENTO EN LAS INDUSTRIAS DE LOGÍSTICA DE LA CADENA DE FRÍO, FARMACÉUTICA Y PROCESAMIENTO DE ALIMENTOS

6.1.2 CRECIENTE DEMANDA DE SOLUCIONES DE REFRIGERACIÓN ENERGÉTICAMENTE EFICIENTES Y ECOLÓGICAS

6.1.3 AVANCES TECNOLÓGICOS EN SISTEMAS DE REFRIGERACIÓN

6.1.4 NORMAS AMBIENTALES ESTRICTAS QUE PROMUEVEN REFRIGERANTES DE BAJO PCA

6.2 RESTRICCIONES

6.2.1 ALTA INVERSIÓN INICIAL EN LA TRANSICIÓN A NUEVOS REFRIGERANTES Y EQUIPOS

6.2.2 PREOCUPACIONES DE SEGURIDAD RELACIONADAS CON REFRIGERANTES INFLAMABLES O TÓXICOS

6.3 OPORTUNIDADES

6.3.1 ADOPCIÓN CRECIENTE DE REFRIGERANTES NATURALES

6.3.2 INCENTIVOS GUBERNAMENTALES PARA TECNOLOGÍAS DE REFRIGERACIÓN VERDES Y ENERGÉTICAMENTE EFICIENTES

6.4 DESAFÍOS

6.4.1 ALTOS COSTOS DE I+D EN REFRIGERANTES SOSTENIBLES

6.4.2 REQUISITOS COMPLEJOS DE REFORMA PARA SISTEMAS DE REFRIGERACIÓN EXISTENTES

7 MERCADO EUROPEO DE REFRIGERANTES, POR PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 REFRIGERANTE DE FLUOROCARBONO

7.2.1 REFRIGERANTE DE FLUOROCARBONO, SUBPRODUCTO

7.2.1.1 HIDROFLUOROLEFINAS (HFOS), SUBPRODUCTO

7.3 REFRIGERANTES INORGÁNICOS

7.3.1 REFRIGERANTE INORGÁNICO, SUBPRODUCTO

7.4 REFRIGERANTE DE HIDROCARBURO

7.4.1 REFRIGERANTE DE HIDROCARBURO, SUBPRODUCTO

8 MERCADO EUROPEO DE REFRIGERANTES, POR CATEGORÍA GWP

8.1 INFORMACIÓN GENERAL

8.2 REFRIGERANTES DE ALTO PCA

8.3 REFRIGERANTES DE BAJO PCA

9 MERCADO EUROPEO DE REFRIGERANTES, POR APLICACIÓN

9.1 INFORMACIÓN GENERAL

9.2 AIRE ACONDICIONADO

9.2.1 AIRE ACONDICIONADO, POR TIPO

9.3 REFRIGERACIÓN

9.4 ENFRIADORES

9.5 BOMBAS DE CALOR

9.6 OTROS

10 MERCADO EUROPEO DE REFRIGERANTES, POR USO FINAL

10.1 INFORMACIÓN GENERAL

10.2 REFRIGERACIÓN COMERCIAL

10.2.1 REFRIGERACIÓN COMERCIAL, POR TIPO

10.3 REFRIGERACIÓN INDUSTRIAL

10.3.1 REFRIGERACIÓN INDUSTRIAL, POR TIPO

10.3.1.1 AUTOMOTRIZ, POR TIPO

10.4 REFRIGERACIÓN DOMÉSTICA/DOMÉSTICA

11 MERCADO EUROPEO DE REFRIGERANTES POR PAÍS

11.1 EUROPA

11.1.1 ALEMANIA

11.1.2 Reino Unido

11.1.3 RUSIA

11.1.4 FRANCIA

11.1.5 ITALIA

11.1.6 ESPAÑA

11.1.7 PAÍSES BAJOS

11.1.8 TURQUÍA

11.1.9 BÉLGICA

11.1.10 SUIZA

11.1.11 DINAMARCA

11.1.12 SUECIA

11.1.13 FINLAND

11.1.14 PORTUGAL

11.1.15 RESTO DE EUROPA

12 MERCADO EUROPEO DE REFRIGERANTES: PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13 ANÁLISIS FODA

14 PERFILES DE EMPRESAS

14.1 PLC LINDE

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 PORTAFOLIO DE PRODUCTOS

14.1.4 DESARROLLO RECIENTE

14.2 ARKEMA

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 PORTAFOLIO DE PRODUCTOS

14.2.4 DESARROLLO RECIENTE/NOTICIAS

14.3 LA COMPAÑÍA CHEMOURS

14.3.1 INSTANTÁNEA DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 PORTAFOLIO DE PRODUCTOS

14.3.4 DESARROLLO RECIENTE/NOTICIAS

14.4 HONEYWELL INTERNATIONAL INC

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 PORTAFOLIO DE PRODUCTOS

14.4.4 DESARROLLOS/NOTICIAS RECIENTES

14.5 AIRE LÍQUIDO

14.5.1 INSTANTÁNEA DE LA EMPRESA

1.1.4 ANÁLISIS DE INGRESOS 185

1.1.4 PORTAFOLIO DE PRODUCTOS 186

14.5.2 DESARROLLO RECIENTE

14.6 A-GAS INTERNATIONAL LIMITED

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 PORTAFOLIO DE PRODUCTOS

14.6.3 NOTICIAS RECIENTES

14.7 AGC CHEMICALS EUROPE, LTD.

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 PORTAFOLIO DE PRODUCTOS

14.7.3 DESARROLLO RECIENTE

14.8 INDUSTRIAS DAIKIN, LTD.

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 ANÁLISIS DE INGRESOS

14.8.3 PORTAFOLIO DE PRODUCTOS

14.8.4 DESARROLLO RECIENTE

14.9 GRUPO DONGYUE

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 ANÁLISIS DE INGRESOS

1.1.4 PORTAFOLIO DE PRODUCTOS 194

14.9.3 DESARROLLO RECIENTE

14.1 ENTALPIA EUROPA

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 PORTAFOLIO DE PRODUCTOS

14.10.3 DESARROLLO RECIENTE

14.11 SERVICIO DE GAS

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 PORTAFOLIO DE PRODUCTOS

14.11.3 DESARROLLO RECIENTE

14.12 GTS SPA

14.12.1 INSTANTÁNEA DE LA EMPRESA

14.12.2 PORTAFOLIO DE PRODUCTOS

14.12.3 DESARROLLO RECIENTE

14.13 REFRIGERANTES NACIONALES LTD.

14.13.1 INSTANTÁNEA DE LA EMPRESA

14.13.2 PORTAFOLIO DE PRODUCTOS

14.13.3 NOTICIAS RECIENTES

14.14 RHODIA CHEMICALS LTD. REINO UNIDO.

14.14.1 INSTANTÁNEA DE LA EMPRESA

14.14.2 PORTAFOLIO DE PRODUCTOS

14.14.3 DESARROLLO RECIENTE

14.15 SOL SPA

14.15.1 INSTANTÁNEA DE LA EMPRESA

14.15.2 ANÁLISIS DE INGRESOS

1.1.4 PORTAFOLIO DE PRODUCTOS 207

14.15.3 DESARROLLO RECIENTE

14.16 TAZZETTI SPA

14.16.1 INSTANTÁNEA DE LA EMPRESA

14.16.2 PORTAFOLIO DE PRODUCTOS

14.16.3 DESARROLLO RECIENTE

15 CUESTIONARIO

16 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 CAPACIDAD DE PRODUCCIÓN DE LOS PRINCIPALES FABRICANTES

CUADRO 2 COBERTURA REGULATORIA

TABLA 3 MERCADO EUROPEO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 4 MERCADO EUROPEO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 5 MERCADO EUROPEO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 6 REFRIGERANTES DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE EUROPA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 7 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES EN EUROPA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 8 REFRIGERANTES INORGÁNICOS EN EL MERCADO DE REFRIGERANTES DE EUROPA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 9 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO EUROPEO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO EUROPEO DE REFRIGERANTES, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO EUROPEO DE REFRIGERANTES, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO EUROPEO DE REFRIGERANTES Y AIRE ACONDICIONADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO EUROPEO DE REFRIGERANTES, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 14 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 15 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES EN EUROPA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO EUROPEO DE REFRIGERANTES AUTOMOTRICES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO EUROPEO DE REFRIGERANTES, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO EUROPEO DE REFRIGERANTES, POR PAÍS, 2018-2032 (TONELADAS)

TABLA 19 MERCADO DE REFRIGERANTES DE ALEMANIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE REFRIGERANTES DE ALEMANIA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 21 MERCADO DE REFRIGERANTES DE ALEMANIA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 22 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE ALEMANIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 23 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE ALEMANIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 24 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DE ALEMANIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 25 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE ALEMANIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE REFRIGERANTES DE ALEMANIA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE REFRIGERANTES DE ALEMANIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE REFRIGERANTES DE ALEMANIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 30 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE REFRIGERANTES AUTOMOTRICES EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 35 MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 36 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 37 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 38 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 39 REFRIGERANTE DE HIDROCARBURO EN EL MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN EL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 44 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 45 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE REFRIGERANTES AUTOMOTRICES DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE REFRIGERANTES DE RUSIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE REFRIGERANTES DE RUSIA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 49 MERCADO DE REFRIGERANTES DE RUSIA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 50 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE RUSIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 51 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE RUSIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 52 REFRIGERANTE INORGÁNICO DE RUSIA EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 53 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE RUSIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE REFRIGERANTES DE RUSIA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE REFRIGERANTES DE RUSIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE REFRIGERANTES DE RUSIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 58 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE REFRIGERANTES AUTOMOTRICES EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE REFRIGERANTES DE FRANCIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 62 MERCADO DE REFRIGERANTES DE FRANCIA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 63 MERCADO DE REFRIGERANTES DE FRANCIA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 64 FRANCIA REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 65 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE FRANCIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 66 REFRIGERANTE INORGÁNICO EN FRANCIA EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 67 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE FRANCIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE REFRIGERANTES DE FRANCIA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE REFRIGERANTES DE FRANCIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE REFRIGERANTES DE FRANCIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 72 FRANCIA REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 FRANCIA REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE REFRIGERANTES AUTOMOTRICES EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 MERCADO DE REFRIGERANTES DE ITALIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE REFRIGERANTES DE ITALIA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 77 MERCADO DE REFRIGERANTES DE ITALIA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 78 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE ITALIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 79 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE ITALIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 80 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DE ITALIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 81 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE ITALIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE REFRIGERANTES DE ITALIA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE REFRIGERANTES DE ITALIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 84 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE REFRIGERANTES DE ITALIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 86 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 87 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE REFRIGERANTES AUTOMOTRICES EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO ESPAÑOL DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO ESPAÑOL DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 91 MERCADO ESPAÑOL DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 92 REFRIGERANTES FLUOROCARBUROS EN EL MERCADO DE REFRIGERANTES DE ESPAÑA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 93 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE ESPAÑA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 94 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DE ESPAÑA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 95 REFRIGERANTES HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE ESPAÑA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO ESPAÑOL DE REFRIGERANTES, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO ESPAÑOL DE REFRIGERANTES, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO ESPAÑOL DE REFRIGERANTES, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 100 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 101 REFRIGERACIÓN INDUSTRIAL EN ESPAÑA EN EL MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 102 MERCADO DE REFRIGERANTES DE AUTOMOCIÓN EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 105 MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 106 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 107 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 108 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 109 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 110 MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO DE REFRIGERANTES COMERCIALES DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE REFRIGERANTES AUTOMOTRICES EN LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE REFRIGERANTES DE TURQUÍA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE REFRIGERANTES DE TURQUÍA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 119 MERCADO DE REFRIGERANTES DE TURQUÍA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 120 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE TURQUÍA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 121 HIDROFLUOROLEFINAS (HFOS) DE TURQUÍA EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 122 REFRIGERANTE INORGÁNICO DE TURQUÍA EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 123 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE TURQUÍA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 124 MERCADO DE REFRIGERANTES DE TURQUÍA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE REFRIGERANTES DE TURQUÍA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO DE TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE REFRIGERANTES DE TURQUÍA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 128 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 129 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE REFRIGERANTES AUTOMOTRICES DE TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO DE REFRIGERANTES DE BÉLGICA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO DE REFRIGERANTES DE BÉLGICA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 133 MERCADO DE REFRIGERANTES DE BÉLGICA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 134 REFRIGERANTE DE FLUOROCARBONO DE BÉLGICA EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 135 HIDROFLUOROLEFINAS (HFOS) DE BÉLGICA EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 136 REFRIGERANTE INORGÁNICO DE BÉLGICA EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 137 REFRIGERANTES DE HIDROCARBUROS DE BÉLGICA EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 138 MERCADO DE REFRIGERANTES DE BÉLGICA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO DE REFRIGERANTES DE BÉLGICA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE REFRIGERANTES DE BÉLGICA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 142 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 MERCADO DE REFRIGERANTES AUTOMOTRICES EN BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE REFRIGERANTES DE SUIZA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 146 MERCADO DE REFRIGERANTES DE SUIZA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 147 MERCADO DE REFRIGERANTES DE SUIZA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 148 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE SUIZA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 149 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE SUIZA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 150 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DE SUIZA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 151 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE SUIZA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO DE REFRIGERANTES DE SUIZA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO DE REFRIGERANTES DE SUIZA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 154 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE REFRIGERANTES DE SUIZA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 156 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 157 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO DE REFRIGERANTES AUTOMOTRICES EN SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE REFRIGERANTES DE DINAMARCA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE REFRIGERANTES DE DINAMARCA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 161 MERCADO DE REFRIGERANTES DE DINAMARCA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 162 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE DINAMARCA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 163 DINAMARCA HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 164 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DE DINAMARCA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 165 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE DINAMARCA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE REFRIGERANTES DE DINAMARCA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE REFRIGERANTES DE DINAMARCA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 168 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 169 MERCADO DE REFRIGERANTES DE DINAMARCA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 170 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 171 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 172 MERCADO DE REFRIGERANTES AUTOMOTRICES DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 MERCADO DE REFRIGERANTES DE SUECIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 174 MERCADO DE REFRIGERANTES DE SUECIA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 175 MERCADO DE REFRIGERANTES DE SUECIA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 176 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE SUECIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 177 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE SUECIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 178 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DE SUECIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 179 REFRIGERANTE DE HIDROCARBURO EN EL MERCADO DE REFRIGERANTES DE SUECIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 180 MERCADO DE REFRIGERANTES DE SUECIA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 181 MERCADO DE REFRIGERANTES DE SUECIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 182 SUECIA MERCADO DE REFRIGERANTES Y AIRE ACONDICIONADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 183 MERCADO DE REFRIGERANTES DE SUECIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 184 SUECIA REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 185 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 186 MERCADO DE REFRIGERANTES AUTOMOTRICES EN SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 187 MERCADO DE REFRIGERANTES DE FINLANDIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 188 MERCADO DE REFRIGERANTES DE FINLANDIA, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 189 MERCADO DE REFRIGERANTES DE FINLANDIA, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 190 REFRIGERANTE DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE FINLANDIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 191 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE FINLANDIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 192 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DE FINLANDIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 193 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE FINLANDIA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 194 MERCADO DE REFRIGERANTES DE FINLANDIA, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 195 MERCADO DE REFRIGERANTES DE FINLANDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 196 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO DE FINLANDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 197 MERCADO DE REFRIGERANTES DE FINLANDIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 198 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE FINLANDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 199 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE FINLANDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 200 MERCADO DE REFRIGERANTES AUTOMOTRICES DE FINLANDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 201 MERCADO DE REFRIGERANTES DE PORTUGAL, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 202 MERCADO DE REFRIGERANTES DE PORTUGAL, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 203 MERCADO DE REFRIGERANTES DE PORTUGAL, POR PRODUCTO, 2018-2032 (USD/KG)

TABLA 204 REFRIGERANTES DE FLUOROCARBONO EN EL MERCADO DE REFRIGERANTES DE PORTUGAL, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 205 HIDROFLUOROLEFINAS (HFOS) EN EL MERCADO DE REFRIGERANTES DE PORTUGAL, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 206 REFRIGERANTE INORGÁNICO EN EL MERCADO DE REFRIGERANTES DE PORTUGAL, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 207 REFRIGERANTES DE HIDROCARBUROS EN EL MERCADO DE REFRIGERANTES DE PORTUGAL, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 208 MERCADO DE REFRIGERANTES DE PORTUGAL, POR CATEGORÍA DE GWP, 2018-2032 (MILES DE USD)

TABLA 209 MERCADO DE REFRIGERANTES DE PORTUGAL, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 210 MERCADO DE REFRIGERANTES DE AIRE ACONDICIONADO EN PORTUGAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 211 MERCADO DE REFRIGERANTES DE PORTUGAL, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 212 REFRIGERACIÓN COMERCIAL EN EL MERCADO DE REFRIGERANTES DE PORTUGAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 213 REFRIGERACIÓN INDUSTRIAL EN EL MERCADO DE REFRIGERANTES DE PORTUGAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 214 MERCADO DE REFRIGERANTES AUTOMOTRICES EN PORTUGAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 215 RESTO DE EUROPA MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 216 RESTO DE EUROPA MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (TONELADAS)

TABLA 217 RESTO DE EUROPA MERCADO DE REFRIGERANTES, POR PRODUCTO, 2018-2032 (USD/KG)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE REFRIGERANTES

FIGURA 2 MERCADO EUROPEO DE REFRIGERANTES: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE REFRIGERANTES: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE REFRIGERANTES: ANÁLISIS DEL MERCADO REGIONAL

FIGURA 5 MERCADO EUROPEO DE REFRIGERANTES: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE REFRIGERANTES: MODELADO MULTIVARIADO

FIGURA 7 MERCADO EUROPEO DE REFRIGERANTES: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO EUROPEO DE REFRIGERANTES: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 9 MERCADO EUROPEO DE REFRIGERANTES: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO: MERCADO EUROPEO DE REFRIGERANTES

FIGURA 11 MERCADO EUROPEO DE REFRIGERANTES: SEGMENTACIÓN

FIGURA 12 RESUMEN EJECUTIVO

FIGURA 13 TRES SEGMENTOS COMPONEN EL MERCADO EUROPEO DE REFRIGERANTES, POR PRODUCTO (2024)

FIGURA 14 DECISIONES ESTRATÉGICAS

FIGURA 15 SE ESPERA QUE EL CRECIMIENTO EN LAS INDUSTRIAS DE LOGÍSTICA DE LA CADENA DE FRÍO, FARMACÉUTICA Y PROCESAMIENTO DE ALIMENTOS IMPULSÉ EL MERCADO EUROPEO DE REFRIGERANTES EN EL PERÍODO DE PRONÓSTICO (2025-2032)

FIGURA 16 SE ESPERA QUE EL SEGMENTO DE REFRIGERANTES DE FLUOROCARBONO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE REFRIGERANTES DE EUROPA EN 2025 Y 2032

FIGURA 17 ANÁLISIS PESTEL

FIGURA 18 LAS CINCO FUERZAS DE PORTER

FIGURA 19 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN (MILES DE USD)

FIGURA 20 MERCADO EUROPEO DE REFRIGERANTES, 2024-2032, PRECIO DE VENTA MEDIO (USD/KG)

FIGURA 21 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

FIGURA 22 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 23 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO EUROPEO DE REFRIGERANTES

FIGURA 24 MERCADO EUROPEO DE REFRIGERANTES: POR PRODUCTO, 2024

FIGURA 25 MERCADO EUROPEO DE REFRIGERANTES, POR CATEGORÍA DE GWP, 2024

FIGURA 26 MERCADO EUROPEO DE REFRIGERANTES: POR APLICACIÓN, 2024

FIGURA 27 MERCADO EUROPEO DE REFRIGERANTES: POR USO FINAL, 2024

FIGURA 28 MERCADO MUNDIAL DE REFRIGERANTES: INSTANTÁNEA (2024)

FIGURA 29 MERCADO EUROPEO DE REFRIGERANTES: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.