Europe Semiconductor Manufacturing Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.89 Billion

USD

48.31 Billion

2024

2032

USD

23.89 Billion

USD

48.31 Billion

2024

2032

| 2025 –2032 | |

| USD 23.89 Billion | |

| USD 48.31 Billion | |

| % | |

|

Segmentación del mercado europeo de equipos de fabricación de semiconductores por tipo de equipo (equipos front-end y back-end), dimensiones (3D, 2.5D y 2D), tipo de producto (memoria, MEMS, fundición, analógico, MPU, lógico, discreto y otros), participante de la cadena de suministro (fundición, empresas de ensamblaje y prueba de semiconductores subcontratadas [OSAT] y empresas de fabricación de dispositivos integrados [IDM]), equipos de las instalaciones de fabricación (automatización de fábricas, equipos de control de gases, equipos de control químico y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de equipos de fabricación de semiconductores

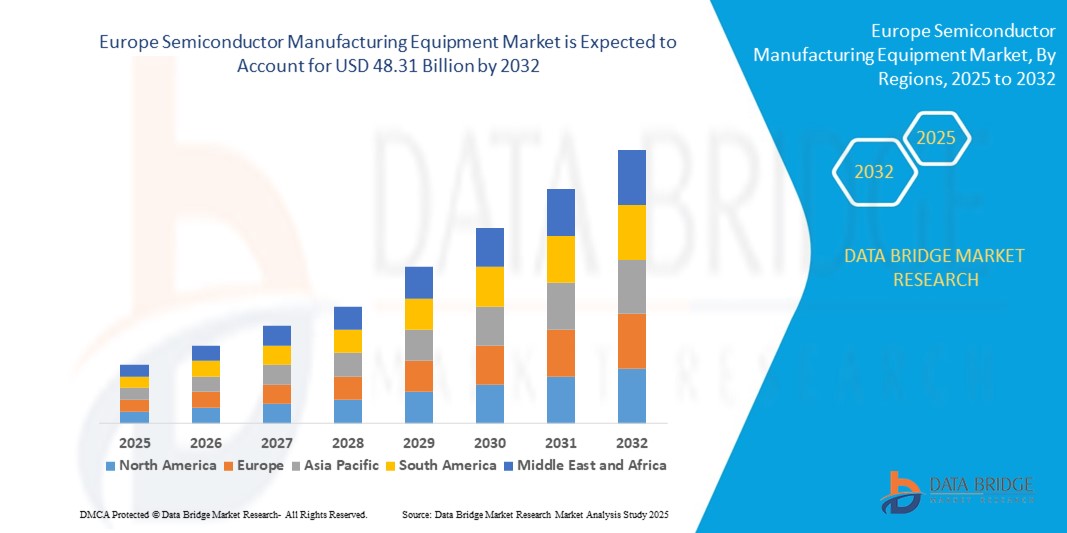

- El tamaño del mercado de equipos de fabricación de semiconductores de Europa se valoró en USD 23,89 mil millones en 2024 y se espera que alcance los USD 48,31 mil millones para 2032 , con una CAGR del 9,20% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente demanda de microelectrónica avanzada, el aumento de las inversiones en plantas de fabricación de chips (FAB) y el crecimiento de las iniciativas regionales de autonomía de semiconductores. Estos factores están permitiendo un despliegue más rápido de chips lógicos y de memoria de vanguardia, lo que respalda la ambición de Europa de fortalecer su cadena de valor de semiconductores.

- Además, la Ley de Chips de la Unión Europea, que incluye más de 43 000 millones de euros en inversiones públicas y privadas, está acelerando el desarrollo de la capacidad de fabricación de semiconductores en toda la región. Esto impulsa la demanda de herramientas avanzadas de fotolitografía, deposición, grabado e inspección, necesarias para la producción de chips de nueva generación.

Análisis del mercado europeo de equipos de fabricación de semiconductores

- Los equipos de fabricación de semiconductores están experimentando una mayor demanda en toda Europa, impulsada por el aumento de las inversiones en tecnologías de fabricación avanzadas, la creciente automatización en la producción de chips y las iniciativas regulatorias de apoyo como la Ley Europea de Chips.

- Las transiciones tecnológicas hacia la litografía UVE, la automatización y los equipos avanzados de front-end y back-end están impulsando el crecimiento. Los países europeos están reforzando sus capacidades nacionales de semiconductores para reducir la dependencia de la cadena de suministro.

- Alemania dominó el mercado europeo de equipos de fabricación de semiconductores, representando una participación de mercado del 33,6 % en 2024, aprovechando su sólida base industrial, su fuerza laboral calificada y su alta penetración de fábricas lideradas por la tecnología.

- Se espera que Francia sea la región de más rápido crecimiento en el mercado de equipos de fabricación de semiconductores de Europa, con la CAGR más rápida del 8,3 % entre 2025 y 2032, respaldada por la expansión de las iniciativas de I+D respaldadas por el gobierno, el desarrollo de capacidad inicial y la creciente demanda en los sectores de pruebas y empaquetado de semiconductores.

- El segmento de equipos de front-end dominó el mercado europeo de equipos de fabricación de semiconductores con la mayor participación en los ingresos del 62,3 % en 2024, debido a su papel esencial en los procesos de fabricación de obleas, como la litografía, el grabado y la deposición.

Alcance del informe y segmentación del mercado europeo de equipos de fabricación de semiconductores

|

Atributos |

Perspectivas clave del mercado de equipos de fabricación de semiconductores en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de equipos de fabricación de semiconductores

Crecientes avances tecnológicos y crecientes inversiones en I+D

- Una tendencia clave que impulsa el mercado europeo de equipos de fabricación de semiconductores es el mayor enfoque en la I+D y la innovación destinada a mejorar los procesos de fabricación de chips y ampliar las tecnologías de semiconductores de próxima generación.

- Las empresas líderes de toda Europa, especialmente en países como Alemania, Países Bajos y Francia, están invirtiendo en litografía EUV (ultravioleta extremo), sistemas de grabado avanzados y soluciones de metrología para respaldar la creciente demanda de chips de alto rendimiento utilizados en IA, automoción y automatización industrial.

- La Ley de Chips de la UE, puesta en marcha en 2022, ha acelerado el establecimiento de centros de investigación y programas de innovación colaborativa entre universidades, instituciones públicas y empresas de semiconductores. Estas iniciativas buscan fortalecer la independencia de Europa en materia de semiconductores e impulsar la fabricación nacional de equipos.

- Existe una creciente demanda de empaquetado 3D y tecnologías de integración heterogéneas, lo que impulsa a los fabricantes de equipos a desarrollar herramientas para la unión de obleas, la creación de vías a través de silicio (TSV) y el ensamblaje de chiplets.

- Actores clave como ASML, SÜSS MicroTec SE y EV Group están expandiendo sus capacidades de producción e I+D en Europa para satisfacer la creciente demanda de equipos front-end y back-end compatibles con procesos de nodos avanzados y de sub-7 nm.

- Campos emergentes como la computación cuántica y los chips neuromórficos también están impulsando la inversión inicial en equipos de fabricación especializados, incluidos sistemas criogénicos y tecnologías de deposición avanzadas.

- En general, la sólida base de ingeniería de Europa, el apoyo gubernamental y el impulso a la soberanía de alta tecnología posicionan a la región como un centro estratégico para la innovación en equipos de semiconductores y el crecimiento de la fabricación hasta 2032.

Dinámica del mercado europeo de equipos de fabricación de semiconductores

Conductor

Necesidad creciente debido a la creciente demanda de chips y los avances en la tecnología de semiconductores

- La creciente demanda de componentes semiconductores avanzados en Europa, impulsada por el aumento del consumo de electrónica de consumo, electrónica automotriz y sistemas de automatización industrial, está impulsando significativamente el crecimiento del mercado de equipos de fabricación de semiconductores. Países como Alemania, Francia y el Reino Unido están ampliando su capacidad nacional de producción de chips mediante la colaboración entre los sectores público y privado.

- Por ejemplo, en abril de 2024, la Unión Europea anunció una inversión estratégica de 43 000 millones de euros en el marco de la Ley Europea de Chips para impulsar la fabricación de semiconductores en la región. Esta iniciativa busca reducir la dependencia de Europa de los proveedores extranjeros de chips mediante la financiación de la I+D, la expansión de las fábricas existentes y el incentivo a los fabricantes de equipos.

- El creciente interés en las arquitecturas de chips de próxima generación, como 5G, IA, computación cuántica y tecnologías de vehículos eléctricos, está impulsando la demanda de sistemas de litografía avanzados, herramientas de deposición y equipos de grabado, lo que impulsa un cambio hacia soluciones de fabricación de semiconductores personalizadas y de alta precisión.

- La Comisión Europea sigue apoyando la innovación en semiconductores mediante marcos regulatorios simplificados, incentivos fiscales y aprobaciones aceleradas para proyectos de infraestructura tecnológica en el marco de los programas Horizonte Europa y Europa Digital.

- Las colaboraciones entre empresas de equipos de semiconductores, instituciones académicas y agencias nacionales de I+D están fomentando un sólido ecosistema de innovación en toda Europa. Estas colaboraciones son vitales para ampliar las líneas de producción piloto, impulsar el desarrollo de la fuerza laboral y ampliar las cadenas de suministro de semiconductores sostenibles y resilientes.

Restricción/Desafío

Infraestructura de fabricación limitada y variabilidad en la inversión regional

- El alto gasto de capital necesario para establecer y mantener fábricas de semiconductores avanzados, especialmente para tecnologías de procesos EUV y sub-7 nm, sigue siendo una limitación importante en ciertas partes de Europa, en particular en las regiones del este y del sur donde la infraestructura tecnológica aún está en desarrollo.

- Incluso con políticas gubernamentales de apoyo, los equipos para la fabricación de chips de próxima generación a menudo implican una integración compleja y largos plazos de entrega, lo que los hace menos accesibles para actores más pequeños o nuevos que ingresan al mercado europeo.

- Además, la escasez de mano de obra cualificada y los limitados programas de formación especializada plantean desafíos para la localización de la fabricación y operación de equipos de semiconductores. La experiencia en ingeniería de procesos, mantenimiento de salas blancas y nanofabricación sigue concentrándose en determinados países de Europa Occidental.

- Otro obstáculo clave es la fragmentación de las estrategias nacionales y las prioridades de inversión entre los Estados miembros de la UE. La falta de una política industrial estandarizada y una armonización regulatoria puede retrasar los proyectos de colaboración y ralentizar el desarrollo del ecosistema regional de semiconductores.

- Para superar estas barreras, Europa necesitará una mayor alineación entre las estrategias nacionales, un mejor acceso a la financiación para las pequeñas y medianas empresas (PYME), mayores asociaciones público-privadas y la creación de centros paneuropeos de innovación en semiconductores para garantizar la competitividad y la escalabilidad a largo plazo.

Análisis del mercado de colchones de látex en Asia-Pacífico

El mercado está segmentado según el tipo de equipo, las dimensiones, el tipo de producto, el participante de la cadena de suministro, el equipo de la instalación de fabricación y el país.

- Por tipo de equipo

Según el tipo de equipo, el mercado europeo de equipos de fabricación de semiconductores se segmenta en equipos front-end y back-end. El segmento de equipos front-end dominó el mercado con la mayor cuota de ingresos, un 62,3 %, en 2024, gracias a su papel esencial en procesos de fabricación de obleas como la litografía, el grabado y la deposición.

Se proyecta que el segmento de equipos back-end crecerá a la CAGR más rápida del 8,7 % entre 2025 y 2032, impulsado por la creciente demanda de soluciones avanzadas de empaquetado y prueba en medio de la miniaturización de los dispositivos semiconductores.

- Por dimensiones

En cuanto a las dimensiones, el mercado europeo de equipos de fabricación de semiconductores se segmenta en 2D, 2.5D y 3D. El segmento 2D representó la mayor participación, con un 51,4% , en 2024, debido a su madurez y a su amplio uso en la fabricación tradicional de chips.

Se espera que el segmento 3D crezca a la CAGR más rápida del 10,2 % entre 2025 y 2032, impulsado por la creciente adopción de circuitos integrados 3D y arquitecturas de chips apilados para un mayor rendimiento y un espacio reducido.

- Por tipo de producto

Según el tipo de producto, el mercado europeo de equipos de fabricación de semiconductores se segmenta en memoria, MEMS, fundición, analógico, MPU, lógico, discreto y otros. El segmento de memoria tuvo la mayor cuota de mercado, con un 28,6 %, en 2024, impulsado por la fuerte demanda de memorias DRAM y memorias flash NAND utilizadas en electrónica de consumo y centros de datos.

Se prevé que el segmento de fundición registre la CAGR más rápida del 9,5 % durante el período 2025-2032, impulsada por la expansión de empresas sin fábrica y una mayor subcontratación de la producción de chips a fabricantes externos.

- Por participante de la cadena de suministro

Según los participantes en la cadena de suministro, el mercado europeo de equipos de fabricación de semiconductores se segmenta en fundiciones, empresas de ensamblaje y prueba de semiconductores externalizadas (OSAT) y fabricantes de dispositivos integrados (IDM). El segmento de empresas IDM dominó el mercado con una cuota de mercado del 47,8 % en 2024, gracias a la integración vertical de las operaciones, lo que permite un mayor control sobre la producción y la innovación.

Se espera que el segmento de empresas OSAT crezca a la CAGR más rápida del 9,8 % entre 2025 y 2032, impulsado por el aumento de la demanda de embalajes avanzados y servicios de ensamblaje rentables.

- Por Fab Facility Equipment

En cuanto a los equipos de las instalaciones de fabricación, el mercado europeo de equipos de fabricación de semiconductores se segmenta en automatización de fábricas, equipos de control de gases, equipos de control químico, entre otros. El segmento de automatización de fábricas lideró la industria con una participación en los ingresos del 44,1 % en 2024, gracias a su papel fundamental en la mejora de la eficiencia de la producción, la reducción del tiempo de inactividad y la garantía de una fabricación de precisión.

Se proyecta que el segmento de equipos de control químico experimentará la CAGR más alta del 9,4 % durante 2025-2032, impulsada por la necesidad de un manejo seguro de los productos químicos ultrapuros utilizados en el procesamiento de semiconductores.

Análisis del mercado europeo de equipos de fabricación de semiconductores

- Europa dominó el mercado mundial de equipos de fabricación de semiconductores, representando una participación en los ingresos del 30,3 % en 2024, impulsada por sólidas inversiones en la fabricación de chips, un fuerte apoyo gubernamental a través de la Ley Europea de Chips y la presencia de fabricantes de equipos e institutos de investigación reconocidos a nivel mundial.

- El sector de semiconductores de la región se ve impulsado por marcos regulatorios sólidos, una mano de obra cualificada y un creciente énfasis en la relocalización de las capacidades de fabricación de chips para reducir la dependencia de las importaciones. Iniciativas gubernamentales promueven la fabricación nacional y la integración de la cadena de suministro en todo el continente.

- El aumento de la financiación para la investigación y la innovación, junto con la expansión de la infraestructura de salas blancas y las actualizaciones de automatización, está fomentando la rápida adopción de equipos de fabricación de semiconductores tanto de front-end como de back-end.

Análisis del mercado de equipos de fabricación de semiconductores en Alemania y Europa

El mercado global de equipos de fabricación de semiconductores de Alemania representó la mayor cuota de mercado en Europa, con un 33,6 % en 2024, gracias a sus capacidades de ingeniería de primer nivel, su experiencia en automatización industrial y la sólida presencia de empresas IDM (fabricantes de dispositivos integrados) e instalaciones de fabricación avanzadas. Los fabricantes alemanes de semiconductores están invirtiendo en equipos front-end y sistemas de automatización de fábrica para dar soporte a nodos tecnológicos sub-7 nm, chipsets de IA y semiconductores de grado automotriz. La sólida colaboración entre la academia y la industria, así como el acceso a fondos gubernamentales para I+D, están acelerando los avances en el empaquetado 3D y 2,5D, posicionando a Alemania como líder regional en innovación en el despliegue de equipos de semiconductores.

Análisis del mercado de equipos de fabricación de semiconductores en Europa y el Reino Unido

El mercado mundial de equipos de fabricación de semiconductores del Reino Unido representó el 22,6 % del mercado europeo en 2024, con un fuerte crecimiento previsto gracias a la expansión de su ecosistema fabless y a la creciente demanda de equipos MEMS, de lógica y de chips analógicos. Las inversiones gubernamentales en computación cuántica, tecnología de defensa e infraestructura para vehículos eléctricos (VE) impulsan la necesidad de herramientas avanzadas de procesamiento back-end y capacidades OSAT (ensamblaje y prueba de semiconductores subcontratados). El Reino Unido también está impulsando la fabricación de semiconductores mediante colaboraciones público-privadas y aumentando el apoyo a los sistemas de control químico y la automatización de fábricas en salas blancas.

Análisis del mercado de equipos de fabricación de semiconductores en Europa y Francia

Se prevé que el mercado mundial de equipos de fabricación de semiconductores en Francia experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,3 % en comparación con el mercado europeo en 2024. Esto se debe a iniciativas financiadas por el Estado, como el plan "Francia 2030", que se centra en lograr la soberanía en materia de semiconductores y ampliar la capacidad de fabricación local. Francia invierte especialmente en la producción de memorias y chips analógicos, lo que genera una alta demanda de equipos de control de gases, grabado y herramientas de deposición, necesarios en las fábricas avanzadas. El país también participa activamente en la colaboración con la UE para ampliar las tecnologías de envasado 3D y desarrollar procesos de semiconductores sostenibles con un impacto ambiental reducido.

Cuota de mercado de equipos de fabricación de semiconductores en Europa

La industria europea de equipos de fabricación de semiconductores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ASML (Países Bajos)

- Corporación KLA (EE. UU.)

- Plasma-Therm (EE. UU.)

- CORPORACIÓN DE INVESTIGACIÓN LAM (EE. UU.)

- Veeco Instruments Inc. (EE. UU.)

- Grupo EV (Austria)

- Tokyo Electron Limited (Japón)

- Canon Machinery Inc. (Japón)

- Nordson Corporation (EE. UU.)

- Hitachi High-Tech Corporation (Japón)

- Tecnologías avanzadas de corte en cubos (Israel)

- Evatec AG (Suiza)

- NOIVION (Alemania)

- Modutek.com (EE. UU.)

- QP Technologies (EE. UU.)

- Applied Materials, Inc. (EE. UU.)

- SCREEN Holdings Co., Ltd. (Japón)

- Teradyne Inc. (EE. UU.)

- Hacia la innovación (EE. UU.)

- ADVANTEST CORPORATION (Japón)

- TOKIO SEIMITSU CO., LTD. (Japón)

- SÜSS MicroTec SE (Alemania)

- ASMPT (Singapur)

- FormFactor (EE. UU.)

- UNITES Systems as (República Checa)

- Gigaphoton Inc. (Japón)

- Palomar Technologies (EE. UU.)

Últimos avances en el mercado europeo de equipos de fabricación de semiconductores

- En marzo de 2025, las principales empresas de semiconductores de toda Europa, como ASML e Infineon Technologies, solicitaron una "Ley de Chips de la UE 2.0", instando a la Comisión Europea a aumentar la financiación para la fabricación y la I+D de semiconductores para competir con los mercados estadounidense y asiático. Los líderes del sector enfatizaron la necesidad de simplificar los procesos de autorización e incentivos a largo plazo para sostener el crecimiento de la producción de chips.

- En junio de 2025, ASML presentó avances en herramientas de litografía EUV de alta apertura numérica (NA), lo que permite el procesamiento de nodos sub-2 nm para chips lógicos de próxima generación. Se espera que esto mejore significativamente las capacidades de los equipos de semiconductores front-end en las principales fábricas de Europa y el resto del mundo.

- En julio de 2025, EE. UU. y la UE llegaron a un acuerdo para eximir de los aranceles inminentes a los equipos críticos de fabricación de semiconductores. Herramientas como escáneres EUV, metrología y equipos de deposición ya no están sujetos al arancel del 15 %, lo que preserva la rentabilidad de los proveedores europeos.

- En abril de 2024, las ventas mundiales de equipos de semiconductores repuntaron, alcanzando los 117.100 millones de dólares, un aumento del 10 % con respecto al año anterior. Europa siguió siendo un contribuyente clave, especialmente en equipos front-end, gracias a las inversiones nacionales en la expansión de salas blancas y la automatización inteligente de fábricas.

- En mayo de 2024, Intel y STMicroelectronics anunciaron una alianza para desarrollar conjuntamente una fábrica de semiconductores en Italia, valorada en 4200 millones de euros, con el objetivo de ampliar las capacidades de empaquetado y ensamblaje de back-end. Esta iniciativa fortalece la posición de Europa en el sector de ensamblaje y prueba de semiconductores externalizados (OSAT) e impulsa la diversificación de la cadena de suministro regional.

- En octubre de 2023, Canon anunció el lanzamiento del equipo de fabricación de semiconductores por nanoimpresión FPA-1200NZ2C, diseñado para la transferencia de patrones de circuitos, un proceso crucial en la fabricación de semiconductores. Este nuevo equipo, que utiliza tecnología de litografía por nanoimpresión (NIL), complementa los sistemas de fotolitografía existentes de Canon, ampliando su gama de equipos de fabricación de semiconductores. Esta expansión busca satisfacer las necesidades de una base de usuarios diversa, satisfaciendo tanto los requisitos de los dispositivos semiconductores avanzados como los existentes.

- En abril de 2023, Hitachi High-Tech Corporation anunció sus planes de construir una nueva planta de producción en el área de Kasado, en la ciudad de Kudamatsu, prefectura de Yamaguchi. La planta busca aumentar la capacidad de producción de sistemas de grabado para su negocio de equipos de fabricación de semiconductores, con inicio previsto de la producción en el año fiscal 2025. Mediante la implementación de líneas de producción digitalizadas y automatizadas, la nueva planta duplicará su capacidad de producción para satisfacer la creciente demanda de equipos de fabricación de semiconductores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.