Europe Soft Tissue Repair Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.20 Billion

USD

7.88 Billion

2025

2033

USD

4.20 Billion

USD

7.88 Billion

2025

2033

| 2026 –2033 | |

| USD 4.20 Billion | |

| USD 7.88 Billion | |

| % | |

|

Segmentación del mercado europeo de reparación de tejidos blandos, por producto (parche/malla de tejido, dispositivos de fijación e instrumental laparoscópico), aplicación (reparación de hernias, reparación dural, reparación cutánea, procedimientos de cabestrillo vaginal, reparación ortopédica, reparación dental y reconstrucción mamaria), usuario final (hospitales, centros de cirugía ambulatoria y clínicas): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de reparación de tejidos blandos

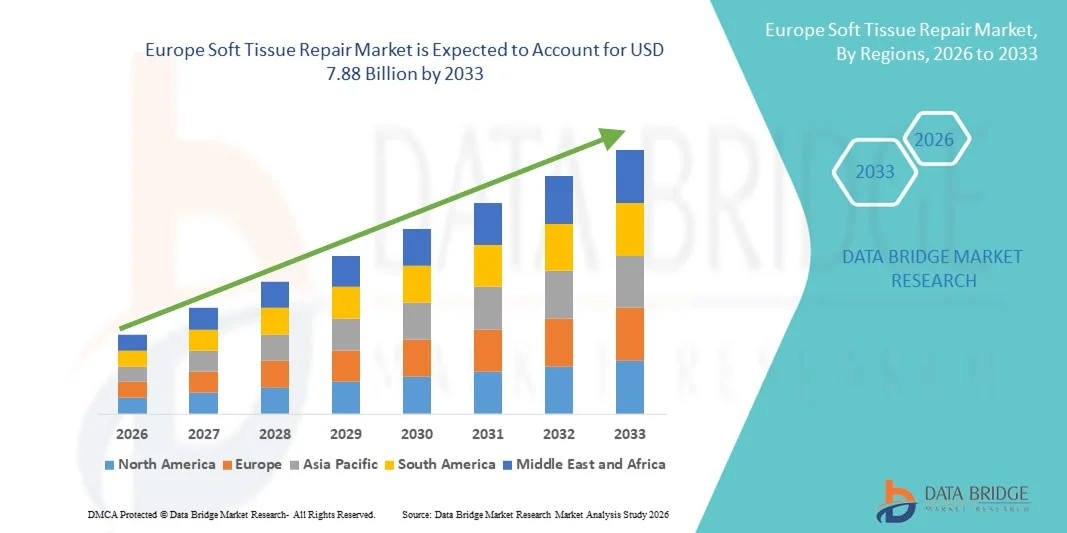

- El tamaño del mercado de reparación de tejidos blandos de Europa se valoró en USD 4.20 mil millones en 2025 y se espera que alcance los USD 7.88 mil millones para 2033 , con una CAGR del 8,19% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente incidencia de lesiones deportivas, accidentes y trastornos musculoesqueléticos relacionados con la edad, lo que impulsa la demanda de soluciones avanzadas de reparación de tejidos blandos.

- Además, la creciente concienciación de los pacientes, los avances tecnológicos en procedimientos mínimamente invasivos y la creciente adopción de productos biológicos, andamios y suturas están acelerando la adopción de soluciones de reparación de tejidos blandos, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado europeo de reparación de tejidos blandos

- Las soluciones de reparación de tejidos blandos, incluidos los dispositivos de reparación de ligamentos, tendones y músculos, son componentes cada vez más vitales en la medicina ortopédica y deportiva, que ayudan a restaurar la movilidad, reducir el dolor y mejorar la calidad de vida de los pacientes en hospitales, clínicas y centros quirúrgicos.

- La creciente demanda de reparación de tejidos blandos se ve impulsada principalmente por la creciente incidencia de lesiones deportivas, trastornos musculoesqueléticos relacionados con la edad, la creciente conciencia de las intervenciones quirúrgicas avanzadas y la preferencia por procedimientos mínimamente invasivos que permiten una recuperación más rápida.

- El Reino Unido dominó el mercado de reparación de tejidos blandos con la mayor participación en los ingresos de aproximadamente el 31,6 % en 2025, respaldado por un sistema de atención médica bien establecido, una alta adopción de técnicas avanzadas de reparación artroscópica y mínimamente invasivas, un sólido marco de reembolso y un aumento de casos de lesiones ortopédicas y relacionadas con el deporte.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de reparación de tejidos blandos durante el período de pronóstico, y se proyecta que registre una CAGR de aproximadamente el 9,8 % entre 2026 y 2033, impulsada por la expansión de la infraestructura hospitalaria, el aumento de la población geriátrica, la creciente conciencia sobre la intervención ortopédica temprana y la creciente adopción de tecnologías innovadoras de fijación y reparación biológica.

- El segmento de parches/mallas de tejido dominó la mayor participación en ingresos del mercado con un 42,5 % en 2025, impulsado por su amplio uso en la reparación de hernias, reparación de la piel y procedimientos ortopédicos.

Alcance del informe y segmentación del mercado de reparación de tejidos blandos

|

Atributos |

Perspectivas clave del mercado de la reparación de tejidos blandos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de reparación de tejidos blandos

Avances en soluciones de reparación mínimamente invasivas y biocompatibles

- Una tendencia clave en el mercado europeo de reparación de tejidos blandos es el creciente desarrollo y adopción de técnicas quirúrgicas mínimamente invasivas y materiales de reparación biocompatibles.

- Los cirujanos y los hospitales están avanzando hacia soluciones que reducen el tiempo operatorio, minimizan las complicaciones posoperatorias y mejoran los resultados de recuperación del paciente.

- Por ejemplo, en febrero de 2023, Johnson & Johnson Medical Devices lanzó una malla de reparación de tejidos blandos de última generación para procedimientos laparoscópicos y mínimamente invasivos en hospitales de Asia y el Pacífico, enfatizando la biocompatibilidad y los mejores resultados de curación.

- Además, existe un enfoque creciente en los andamios reabsorbibles y las tecnologías de sutura avanzadas que apoyan la regeneración tisular al tiempo que reducen las reacciones a cuerpos extraños.

- El diseño centrado en el paciente, la durabilidad mejorada y la compatibilidad con cirugías asistidas por robot están cambiando el estándar de atención en los procedimientos de reparación de tejidos blandos.

Dinámica del mercado europeo de reparación de tejidos blandos

Conductor

Aumento de la incidencia de lesiones de tejidos blandos y procedimientos quirúrgicos

- La creciente prevalencia de lesiones de tejidos blandos debido al envejecimiento de la población, las actividades deportivas y los accidentes de tráfico impulsa la demanda de soluciones de reparación avanzadas. Se prefieren los procedimientos mínimamente invasivos para una recuperación más rápida, una menor estancia hospitalaria y un menor riesgo de complicaciones.

- Por ejemplo, en enero de 2022, un estudio publicado en el Journal of Surgical Research informó que entre el 3 % y el 5 % de los pacientes sometidos a ciertas reparaciones de malla no reabsorbible experimentaron complicaciones, lo que impulsó a los hospitales de Asia-Pacífico a evaluar cuidadosamente la selección de productos y adoptar alternativas más nuevas y seguras.

- La creciente conciencia entre los cirujanos sobre los biomateriales avanzados, la seguridad del paciente y los resultados de reparación a largo plazo está fomentando la adopción de productos de reparación de tejidos blandos de primera calidad.

- Las iniciativas gubernamentales de atención médica que promueven cirugías mínimamente invasivas y la modernización de hospitales en países como India, China y Japón respaldan aún más el crecimiento del mercado.

Restricción/Desafío

Altos costos de los productos y obstáculos regulatorios

- Los altos costos de los dispositivos avanzados de reparación de tejidos blandos, como mallas biocompatibles, andamios y sistemas compatibles con robótica, siguen siendo un obstáculo importante para los hospitales y clínicas más pequeños. Esto puede limitar su adopción, especialmente en regiones con precios sensibles.

- Por ejemplo, en marzo de 2023, Medtronic destacó que ciertos sistemas de andamiajes reabsorbibles enfrentaban una adopción más lenta en los hospitales del sudeste asiático debido a los altos costos de adquisición y la necesidad de capacitación quirúrgica especializada.

- Los estrictos requisitos regulatorios, las validaciones de ensayos clínicos y las obligaciones de vigilancia posterior a la comercialización agregan desafíos adicionales a los fabricantes que buscan expandirse en la región Asia-Pacífico.

- Los hospitales y las clínicas también pueden enfrentar limitaciones en personal calificado e infraestructura, en particular para adoptar procedimientos mínimamente invasivos de alta tecnología o asistidos por robot.

- Superar estos desafíos mediante el desarrollo de productos rentables, programas de capacitación y alineación regulatoria regional será fundamental para una expansión sostenida del mercado.

Alcance del mercado europeo de reparación de tejidos blandos

El mercado está segmentado según el producto, la aplicación y el usuario final.

- Por producto

En cuanto al producto, el mercado de reparación de tejidos blandos se segmenta en parches/mallas de tejido, dispositivos de fijación e instrumental laparoscópico. El segmento de parches/mallas de tejido dominó la mayor cuota de mercado en ingresos, con un 42,5 % en 2025, impulsado por su amplio uso en la reparación de hernias, la reparación de la piel y procedimientos ortopédicos. Los parches de tejido ofrecen una biocompatibilidad superior, un mejor soporte estructural y tiempos de recuperación más cortos, lo que los convierte en la opción preferida de cirujanos de todo el mundo. Su versatilidad en cirugías mínimamente invasivas y su compatibilidad con diversos tipos de tejidos impulsan aún más su adopción. El segmento también se beneficia de excelentes resultados clínicos, una alta satisfacción del paciente y una amplia presencia en hospitales y centros quirúrgicos. La creciente concienciación entre los profesionales sanitarios y la creciente adopción en los mercados emergentes refuerzan aún más su liderazgo en el mercado. Los materiales avanzados, como las mallas biorreabsorbibles y sintéticas, continúan mejorando el rendimiento y la eficiencia quirúrgica, lo que contribuye al dominio del segmento en la generación de ingresos.

Se prevé que el segmento de dispositivos de fijación registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2026 y 2033, impulsada por la creciente demanda de procedimientos ortopédicos, dentales y reconstructivos. Las innovaciones en implantes, tornillos y clavijas bioabsorbibles mejoran la estabilización tisular, reducen las tasas de complicaciones y permiten una recuperación más rápida, lo que impulsa su adopción. Los cirujanos prefieren cada vez más los dispositivos de fijación para cirugías mínimamente invasivas debido a su facilidad de implantación y resultados fiables. La creciente prevalencia de lesiones deportivas, traumatismos y el envejecimiento de la población contribuyen al aumento del volumen de procedimientos. El segmento también se beneficia de la creciente concienciación sobre las técnicas quirúrgicas avanzadas y su adopción en centros de cirugía ambulatoria. Los diseños mejorados de los productos y la integración con herramientas quirúrgicas modernas impulsan el crecimiento del mercado. Las políticas de reembolso favorables y las inversiones hospitalarias en dispositivos avanzados impulsan aún más la rápida expansión del segmento.

- Por aplicación

Según su aplicación, el mercado de reparación de tejidos blandos se segmenta en reparación de hernias, reparación dural, reparación cutánea, procedimientos de cabestrillo vaginal, reparación ortopédica, reparación dental y reconstrucción mamaria. El segmento de reparación de hernias dominó la mayor cuota de mercado en ingresos, con un 38,6%, en 2025, debido a la alta prevalencia de casos de hernia a nivel mundial. Los productos para la reparación de hernias, como mallas y parches, ofrecen una menor recurrencia, mejores resultados postoperatorios y compatibilidad con técnicas de cirugía mínimamente invasiva. Los cirujanos prefieren estas soluciones debido a sus resultados clínicos comprobados y su facilidad de uso en quirófanos. El dominio de este segmento se ve reforzado por la creciente concienciación de los pacientes, el aumento de las cirugías electivas y los avances en los materiales de las mallas. La adopción de técnicas laparoscópicas y la inversión hospitalaria en herramientas quirúrgicas modernas también impulsan el crecimiento. La creciente demanda tanto en los mercados desarrollados como en los emergentes, junto con unas sólidas cadenas de suministro y una experta experiencia quirúrgica, refuerza el liderazgo del segmento.

Se espera que el segmento de reparación ortopédica experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,4 %, entre 2026 y 2033, impulsada por la creciente incidencia de lesiones deportivas, fracturas y trastornos degenerativos. Los andamios tisulares avanzados, los dispositivos de fijación y los implantes mínimamente invasivos mejoran la precisión quirúrgica y aceleran la recuperación, impulsando su adopción. Los cirujanos confían en estas soluciones para reparaciones complejas de ligamentos, tendones y huesos, y la preferencia de los pacientes por una recuperación más rápida impulsa el crecimiento del mercado. El aumento del gasto en atención médica, la mayor concienciación sobre los procedimientos avanzados y la expansión de la población geriátrica contribuyen a un mayor volumen de procedimientos. Los hospitales y centros de cirugía ambulatoria invierten cada vez más en tecnologías de reparación ortopédica. La innovación tecnológica, como los andamios de bioingeniería y los implantes reabsorbibles, acelera aún más el crecimiento. El segmento también se beneficia de programas de capacitación y campañas de concienciación que destacan la mejora de los resultados quirúrgicos, lo que garantiza una sólida demanda futura.

- Por el usuario final

En función del usuario final, el mercado de reparación de tejidos blandos se segmenta en hospitales, centros de cirugía ambulatoria y clínicas. El segmento de hospitales representó la mayor participación en los ingresos del mercado, con un 46,3%, en 2025, gracias a su capacidad para realizar procedimientos quirúrgicos complejos y al acceso a infraestructura avanzada. Los hospitales cuentan con equipos y equipos quirúrgicos especializados, lo que los hace ideales para procedimientos de alto riesgo como cirugías de hernia, duramadre y reconstrucción mamaria. El dominio de este segmento se ve reforzado por el alto volumen de procedimientos, la atención integral al paciente y la sólida adopción de tecnologías mínimamente invasivas. Los hospitales también se benefician de mejores políticas de reembolso, cadenas de suministro avanzadas y alianzas con fabricantes de dispositivos médicos. El aumento de la inversión en infraestructura y programas de capacitación contribuye al sólido crecimiento del segmento. La disponibilidad de cirujanos cualificados y las capacidades tecnológicas garantizan una alta adopción de productos avanzados de reparación de tejidos.

Se espera que el segmento de centros de cirugía ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2026 y 2033, impulsada por la creciente preferencia por procedimientos ambulatorios y soluciones quirúrgicas rentables. Estos centros ofrecen tiempos de recuperación más cortos, menores costos operativos y comodidad para los pacientes, lo que fomenta la adopción de dispositivos de reparación de tejidos blandos. La mayor concienciación sobre los procedimientos mínimamente invasivos, el aumento del volumen de procedimientos para reparaciones ortopédicas y dentales, y la integración de tecnologías quirúrgicas avanzadas impulsan el crecimiento. Los centros de cirugía ambulatoria también se benefician de horarios flexibles, menores costos de hospitalización y una creciente aceptación entre pacientes y cirujanos. La inversión en instrumental avanzado y flujos de trabajo quirúrgicos modernos acelera aún más la adopción en el mercado. El segmento se apoya en marcos regulatorios favorables y la preferencia de los pacientes por la recuperación domiciliaria, lo que garantiza un sólido crecimiento de la TCAC.

Análisis regional del mercado europeo de reparación de tejidos blandos

- Se prevé que el mercado europeo de reparación de tejidos blandos crezca a un ritmo constante durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de las lesiones deportivas, el aumento de la población geriátrica y la creciente adopción de procedimientos ortopédicos mínimamente invasivos en los principales países europeos.

- La fuerte inclinación de la región hacia soluciones de atención médica avanzada, apoyada por políticas de reembolso favorables y la modernización de la infraestructura hospitalaria, está acelerando la adopción de técnicas avanzadas de reparación de tejidos blandos, como la reparación artroscópica y los sistemas de fijación biológica.

- Además, la base de fabricación de dispositivos médicos bien establecida de Europa y la fuerte presencia de empresas ortopédicas globales están mejorando la accesibilidad a soluciones de reparación de tejidos blandos innovadoras y de alta calidad, ampliando la disponibilidad del tratamiento a una población de pacientes más amplia.

Perspectiva del mercado de reparación de tejidos blandos del Reino Unido

El mercado británico de reparación de tejidos blandos representó la mayor cuota de mercado en Europa en 2025, aproximadamente el 31,6 %, gracias a un sistema sanitario consolidado, una alta adopción de técnicas artroscópicas avanzadas y mínimamente invasivas, un sólido marco de reembolso y un aumento de casos de lesiones deportivas y ortopédicas. El país se beneficia de vías de atención ortopédica estructuradas, una mayor concienciación sobre la intervención quirúrgica temprana y una creciente demanda de dispositivos de fijación y reconstrucción tecnológicamente avanzados, lo que continúa consolidando su posición dominante en el mercado.

Análisis del mercado alemán de reparación de tejidos blandos

Se prevé que el mercado alemán de reparación de tejidos blandos sea el de mayor crecimiento en Europa durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 9,8 % entre 2026 y 2033. Este crecimiento se ve impulsado por la expansión de la infraestructura hospitalaria, el aumento de la población geriátrica, la mayor concienciación sobre la intervención ortopédica temprana y la creciente adopción de tecnologías innovadoras de fijación y reparación biológica. El elevado gasto sanitario y los continuos avances tecnológicos en procedimientos quirúrgicos ortopédicos impulsan aún más la expansión del mercado en Alemania.

Cuota de mercado de reparación de tejidos blandos en Europa

La industria de reparación de tejidos blandos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson (EE. UU.)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Corporación CONMED (EE. UU.)

- B. Braun Melsungen AG (Alemania)

- Smith & Nephew (Reino Unido)

- Integra LifeSciences (EE. UU.)

- Baxter International (EE. UU.)

- Globus Medical (EE. UU.)

- Wright Medical Group NV (EE. UU.)

- Arthrex (EE. UU.)

- Cook Medical (EE. UU.)

- Orthofix (EE. UU.)

- Acelity (EE. UU.)

- CR Bard (EE. UU.)

- Corporación Terumo (Japón)

- Boston Scientific (EE. UU.)

- Depuy Synthes (EE. UU.)

- NuVasive (EE. UU.)

Últimos avances en el mercado europeo de reparación de tejidos blandos

- En junio de 2025, OSSIO Inc. anunció el lanzamiento de sus nuevos anclajes de sutura OSSIOFiber de 2,5 mm, un dispositivo de fijación avanzado diseñado para cirugía de tejidos blandos, que mejora las opciones quirúrgicas y los resultados en los procedimientos de reparación de tendones y ligamentos.

- En marzo de 2025, TELA Bio presentó OviTex PRS, un producto diseñado para cirugía plástica y reconstructiva, que amplía las soluciones de reparación de tejidos blandos con tecnología de malla biológica reforzada para una mejor integración de los tejidos.

- En abril de 2025, BD lanzó comercialmente la malla umbilical Phasix ST, una malla bioabsorbible pionera en la industria, desarrollada específicamente para la reparación de hernias umbilicales, que ofrece una solución no permanente que se adapta a las preferencias del paciente y del cirujano.

- En marzo de 2024, Medtronic presentó Symbotex Composite Mesh, una malla sintética de refuerzo de tejido blando destinada a mejorar los resultados en la reparación de la pared abdominal y reforzar la resistencia de la reparación quirúrgica.

- En junio de 2024, Axogen Inc. lanzó la matriz de tejido blando Avive+, un aloinjerto de membrana amniótica reabsorbible y multicapa diseñado para favorecer la cicatrización de heridas y la regeneración de tejidos blandos durante los procedimientos reconstructivos.

- En junio de 2023, Integra LifeSciences completó la inscripción en el ensayo clínico de la malla de monofilamento DuraSorb, una malla de refuerzo de tejidos blandos evaluada para su posible uso en cirugías reconstructivas complejas, como la reconstrucción mamaria.

- En marzo de 2023, Smith & Nephew amplió su línea de productos de reparación de tejidos blandos con innovaciones en medicina deportiva, introduciendo tecnologías de reparación avanzadas enfocadas en mejorar la regeneración de tejidos y el soporte estructural para lesiones ortopédicas de tejidos blandos.

- En agosto de 2022, CONMED Corporation anunció planes para adquirir Biorez Inc., fortaleciendo su posición en el mercado de la medicina deportiva y la tecnología de curación de tejidos blandos a través de la consolidación y la integración de tecnología.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.