Europe Spirometer Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

312.90 Billion

USD

630.36 Billion

2025

2033

USD

312.90 Billion

USD

630.36 Billion

2025

2033

| 2026 –2033 | |

| USD 312.90 Billion | |

| USD 630.36 Billion | |

| % | |

|

Segmentación del mercado europeo de espirómetros por tipo de producto (espirómetro de sobremesa, espirómetro portátil y espirómetro para PC), tecnología (espirómetros de medición de volumen, espirómetros de medición de flujo y medidores de flujo máximo), mecanismo (espirómetros de detección de flujo y medidores de flujo máximo), enfermedad (asma, bronquitis, enfisema, enfermedad pulmonar obstructiva crónica, cáncer de pulmón y otras), componentes desechables (filtros, sensores y tubos), aplicación (diagnóstico y terapia), usuario final (hospitales, clínicas y atención domiciliaria), canal de distribución (venta libre y licitación directa): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de espirómetros en Europa

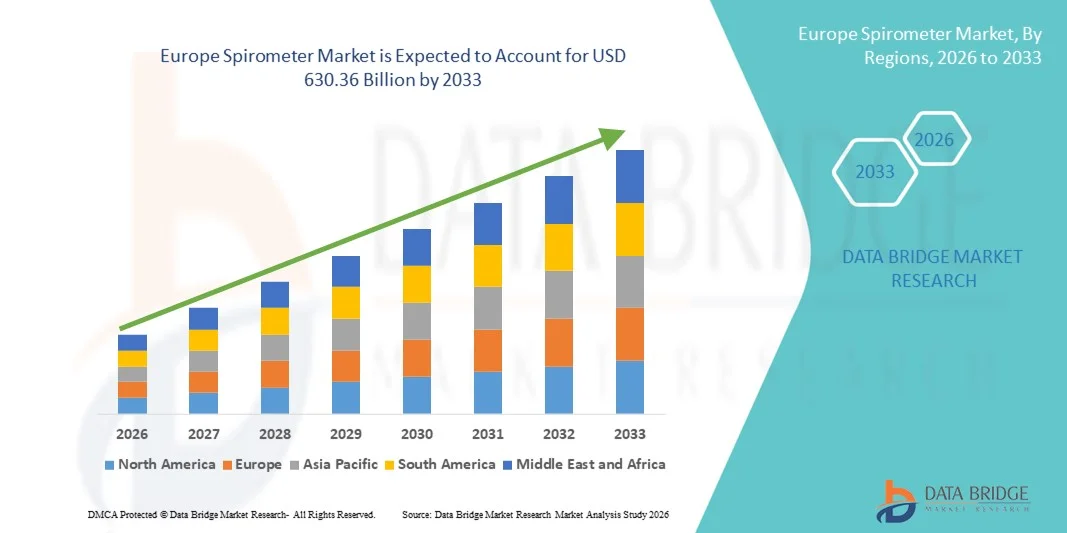

- El tamaño del mercado de espirómetros en Europa se valoró en USD 312,90 mil millones en 2025 y se espera que alcance los USD 630,36 mil millones para 2033 , con una CAGR del 9,15% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades respiratorias como la enfermedad pulmonar obstructiva crónica (EPOC), el asma y otros trastornos pulmonares, junto con una mayor conciencia sobre el diagnóstico temprano y el monitoreo de la función pulmonar, lo que lleva a una mayor adopción de soluciones de espirómetros en hospitales, clínicas y centros de diagnóstico.

- Además, la creciente preferencia de los pacientes por dispositivos de monitorización respiratoria precisos, fáciles de usar y portátiles, sumada a los continuos avances tecnológicos, como los espirómetros digitales, los dispositivos portátiles y la conectividad con historias clínicas electrónicas (HCE) y aplicaciones móviles de salud, está consolidando las soluciones de espirómetros como herramientas esenciales en la atención pulmonar moderna. Estos factores convergentes están acelerando la adopción de las soluciones de espirómetros, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de espirómetros

- Los espirómetros, incluidos los dispositivos de espirometría portátiles, de escritorio y digitales, son componentes cada vez más vitales de la atención pulmonar moderna en hospitales, clínicas y centros de diagnóstico debido a su capacidad para medir con precisión la función pulmonar, monitorear las afecciones respiratorias y respaldar el diagnóstico temprano y la planificación del tratamiento.

- La creciente demanda de espirómetros se debe principalmente a la creciente prevalencia de enfermedades respiratorias como la EPOC, el asma y la fibrosis quística, la creciente conciencia sobre la salud pulmonar, la creciente adopción de dispositivos de espirometría digitales y conectados, y los avances tecnológicos que permiten pruebas de función pulmonar portátiles, fáciles de usar y asistidas por IA.

- El Reino Unido dominó el mercado de espirómetros con la mayor participación en los ingresos del 29,6 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un fuerte énfasis en el diagnóstico temprano de enfermedades respiratorias, una alta adopción de soluciones de espirometría digitales y portátiles y una sólida presencia de clínicas pulmonares especializadas.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de espirómetros durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos respiratorios, el aumento de la población geriátrica, la expansión de las inversiones en diagnósticos pulmonares y la creciente adopción de dispositivos de espirometría portátiles y conectados en hospitales y entornos de atención domiciliaria.

- El segmento de Diagnóstico dominó la mayor participación de ingresos del mercado con un 53,5 % en 2025, impulsado por su amplio uso en el diagnóstico de afecciones respiratorias como asma, EPOC, bronquitis y enfisema en hospitales y clínicas.

Alcance del informe y segmentación del mercado de espirómetros

|

Atributos |

Perspectivas clave del mercado del espirómetro |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de espirómetros en Europa

Mayor comodidad gracias a los avances tecnológicos

- Una tendencia significativa y en auge en el mercado europeo de espirómetros es la integración de tecnologías digitales avanzadas, como dispositivos de espirometría portátiles, algoritmos de diagnóstico asistidos por IA y plataformas de monitorización de pacientes en la nube. Estas innovaciones están mejorando significativamente la facilidad de uso, la precisión de las pruebas de función pulmonar y las capacidades de gestión remota de pacientes.

- Por ejemplo, el dispositivo inteligente MIR Spirobank permite a los profesionales sanitarios conectar los datos de espirometría de los pacientes a aplicaciones móviles y plataformas en la nube, lo que permite la monitorización en tiempo real de la función pulmonar en pacientes con asma o EPOC. De igual forma, EasyOne Air de ndd Medical Technologies ofrece conectividad inalámbrica e informes integrados, lo que facilita un flujo de trabajo fluido tanto en el hospital como en el domicilio. Estas innovaciones están mejorando el cumplimiento terapéutico del paciente y la eficiencia clínica, a la vez que permiten la expansión de los servicios de telesalud por toda Europa.

- La adopción de análisis asistidos por IA en dispositivos de espirometría permite la interpretación automatizada de los resultados de las pruebas, la detección temprana de anomalías pulmonares y la orientación personalizada del paciente. Por ejemplo, algunos espirómetros modernos proporcionan alertas predictivas sobre el deterioro de la función pulmonar basándose en datos históricos del paciente, lo que mejora la atención preventiva.

- Además, el desarrollo de espirómetros portátiles y a batería permite una mayor movilidad y su uso en entornos remotos o ambulatorios, ampliando el acceso al diagnóstico pulmonar en regiones desatendidas. La integración con las historias clínicas electrónicas (HCE) garantiza la gestión centralizada de datos, agilizando los seguimientos y mejorando la continuidad de la atención.

- El creciente énfasis en la atención centrada en el paciente, junto con el aumento de las enfermedades respiratorias crónicas y la creciente demanda de soluciones de monitorización domiciliaria, está transformando las expectativas clínicas e impulsando la innovación en el segmento de los espirómetros. Por ello, empresas como ndd Medical Technologies y MIR están invirtiendo en soluciones de espirómetros portátiles, basadas en la nube y con IA para satisfacer estas necesidades cambiantes.

- La demanda de espirómetros tecnológicamente avanzados, precisos y fáciles de usar está creciendo rápidamente en hospitales, clínicas y entornos de atención médica domiciliaria, a medida que los proveedores de atención médica priorizan cada vez más la conveniencia, la eficiencia del flujo de trabajo y la atención al paciente basada en datos.

Dinámica del mercado europeo de espirómetros

Conductor

Aumento de la prevalencia de trastornos respiratorios y creciente adopción de diagnósticos digitales

- La creciente prevalencia de enfermedades respiratorias crónicas, como el asma, la enfermedad pulmonar obstructiva crónica (EPOC) y la fibrosis quística, es un factor clave en el mercado europeo de espirómetros. Según la Fundación Europea del Pulmón, millones de europeos padecen estas afecciones, lo que aumenta la necesidad de monitorizar periódicamente la función pulmonar.

- Por ejemplo, en febrero de 2024, MIR Medical lanzó un modelo actualizado de Spirobank Smart con telemonitorización integrada e informes asistidos por IA, diseñado para facilitar la gestión remota de pacientes con EPOC. Esta iniciativa ejemplifica cómo las innovaciones en espirometría digital impulsan tanto la adopción clínica como la participación del paciente.

- Además, la creciente concienciación entre los profesionales sanitarios sobre la detección temprana y la monitorización continua de las enfermedades respiratorias está contribuyendo a una mayor demanda de dispositivos de espirometría. Los hospitales y clínicas están implementando cada vez más espirómetros digitales y portátiles para mejorar la precisión diagnóstica y reducir la carga de trabajo clínico.

- Las iniciativas gubernamentales que promueven la atención respiratoria preventiva, junto con las políticas de reembolso para procedimientos diagnósticos, también están acelerando el crecimiento del mercado. La creciente tendencia a la telemedicina y la monitorización de la salud en el hogar está convirtiendo los espirómetros portátiles y conectados en una herramienta esencial para la atención al paciente.

Restricción/Desafío

Altos costos iniciales y preocupaciones sobre la seguridad de los datos

- Los altos costos de adquisición de dispositivos espirómetros avanzados, en particular aquellos con análisis de IA, conectividad en la nube y software integrado, pueden ser una barrera para las clínicas pequeñas y los proveedores de atención médica domiciliaria en regiones sensibles a los precios.

- Por ejemplo, algunos hospitales de Europa del Este han retrasado la actualización a espirómetros con IA debido a limitaciones presupuestarias, a pesar de los beneficios clínicos. Asimismo, si bien los dispositivos portátiles ofrecen comodidad, suelen tener un coste inicial mayor que los espirómetros de sobremesa tradicionales.

- La preocupación por la privacidad de los datos y la ciberseguridad en los sistemas de espirómetros en la nube plantea un desafío adicional. Los profesionales sanitarios son cada vez más cautelosos a la hora de almacenar digitalmente datos confidenciales de los pacientes, especialmente en aplicaciones de monitorización remota y telesalud. Por ejemplo, un informe de 2023 destacó vulnerabilidades en ciertos dispositivos médicos conectados a la nube, lo que impulsó a los hospitales a invertir en plataformas seguras y protocolos de cifrado robustos.

- Si bien los costos están disminuyendo gradualmente y se están incorporando al mercado modelos intuitivos, las primas percibidas por funciones avanzadas aún limitan su adopción en clínicas pequeñas y centros ambulatorios. Garantizar la asequibilidad sin comprometer la seguridad de los datos será clave para sostener el crecimiento a largo plazo en el mercado europeo de espirómetros.

- Superar estos desafíos mediante medidas mejoradas de ciberseguridad, capacitación de médicos, educación de pacientes y el desarrollo de dispositivos rentables será crucial para expandir la penetración del mercado en diversos entornos de atención médica.

Análisis del mercado de espirómetros en Europa

El mercado está segmentado según el tipo, la tecnología, el mecanismo, la enfermedad, los componentes desechables, la aplicación, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de espirómetros se segmenta en espirómetros de sobremesa, espirómetros portátiles y espirómetros para PC. El segmento de espirómetros de sobremesa dominó la mayor cuota de mercado con un 46,8% en 2025, gracias a su precisión en la medición de volúmenes pulmonares, caudales y parámetros respiratorios completos. Los hospitales y centros de diagnóstico prefieren estos dispositivos para revisiones rutinarias, evaluaciones preoperatorias y monitorización de enfermedades crónicas. La integración con software de gestión de pacientes e historiales médicos electrónicos mejora la eficiencia del flujo de trabajo. Funciones avanzadas como la visualización de datos en tiempo real, la funcionalidad multiprueba y el análisis de tendencias a largo plazo impulsan su adopción. La creciente prevalencia de enfermedades respiratorias crónicas, como el asma y la EPOC, impulsa aún más la demanda. Los programas de cribado a gran escala en clínicas y hospitales refuerzan su posición dominante. La integración con plataformas de diagnóstico asistidas por IA es una tendencia emergente. Las mejoras tecnológicas y una calibración robusta garantizan una fiabilidad constante. El segmento cuenta con un amplio respaldo de canales de distribución sanitarios europeos consolidados y un sólido servicio posventa.

Se espera que el segmento de espirómetros portátiles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2026 y 2033, impulsada por la creciente demanda de pruebas respiratorias portátiles y en el punto de atención. Sus diseños ligeros y compactos permiten su uso en clínicas, atención domiciliaria y monitorización remota. Las iniciativas de telemedicina y los programas de monitorización domiciliaria son impulsores clave de su adopción. Las lecturas inmediatas y la compatibilidad con teléfonos inteligentes mejoran la comodidad del paciente. Su asequibilidad, en comparación con los sistemas de sobremesa, fomenta su uso en clínicas más pequeñas y zonas rurales. La creciente concienciación sobre la atención respiratoria preventiva impulsa su adopción. La expansión de los programas de cribado en escuelas y centros de trabajo impulsa la demanda. Los espirómetros portátiles se integran cada vez más con las plataformas digitales de atención médica. Su bajo mantenimiento y su fácil calibración aumentan su atractivo. Los profesionales sanitarios los valoran para evaluaciones de emergencia y a pie de cama. La creciente prevalencia de enfermedades respiratorias crónicas entre las poblaciones mayores impulsa su crecimiento. En general, la mayor comodidad y rentabilidad convierten a los espirómetros portátiles en el segmento de mayor crecimiento.

- Por tecnología

En función de la tecnología, el mercado se segmenta en espirómetros de medición de volumen, espirómetros de medición de flujo y medidores de flujo máximo. El segmento de espirómetros de medición de volumen dominó la mayor cuota de mercado en ingresos, con un 44,3 % en 2025, siendo el preferido para mediciones precisas del volumen pulmonar en hospitales y clínicas. Es fundamental para el diagnóstico de trastornos restrictivos y obstructivos. La integración con sistemas de historia clínica electrónica (HCE), la generación de informes digitales y el análisis de tendencias mejora la gestión del paciente. Su alta fiabilidad, repetibilidad y funciones avanzadas de calibración facilitan su uso clínico. Los grandes centros sanitarios utilizan espirómetros de volumen para la evaluación preoperatoria y de enfermedades crónicas. Este segmento se beneficia de programas de concienciación que priorizan la detección temprana de trastornos respiratorios. La creciente adopción de tecnologías de salud digital fortalece la demanda. Las instituciones de investigación y académicas también contribuyen a su adopción. Sus capacidades multiparamétricas lo hacen ideal para diagnósticos integrales. Los hospitales prefieren estos sistemas por su excelente calidad de imagen e integración de software. Las aprobaciones regulatorias y la estandarización refuerzan aún más su dominio.

Se espera que el segmento de medidores de flujo máximo experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 13,1 % entre 2026 y 2033, impulsada por la monitorización domiciliaria para el manejo del asma. Los diseños compactos, económicos y portátiles facilitan la automonitorización diaria. La integración con aplicaciones móviles y plataformas de telesalud impulsa su adopción. Los programas de cribado escolar y las iniciativas de atención preventiva aumentan aún más la demanda. Los pacientes con enfermedades respiratorias crónicas consideran que los medidores de flujo máximo son prácticos y fáciles de usar. Una mayor concienciación sobre los planes de acción para el asma contribuye al crecimiento. La creciente prevalencia de la EPOC y otras enfermedades obstructivas impulsa su adopción. Los fabricantes están innovando con la conectividad inalámbrica y el registro de datos. El crecimiento es mayor en los entornos de atención domiciliaria y salud comunitaria. La simplicidad y la asequibilidad hacen que los medidores de flujo máximo sean atractivos para quienes los utilizan por primera vez. La creciente concienciación sobre la salud digital fortalece su adopción. En general, el segmento se está expandiendo rápidamente gracias a su comodidad y accesibilidad.

- Por mecanismo

Según su mecanismo, el mercado se segmenta en espirómetros con sensor de flujo y medidores de flujo máximo. Los espirómetros con sensor de flujo dominaron la mayor cuota de mercado con un 48,7 % en 2025, siendo los preferidos en hospitales y clínicas especializadas para la medición precisa del volumen espiratorio forzado y el flujo máximo. La retroalimentación digital en tiempo real, la calibración automática y la integración de datos con los registros médicos electrónicos (HCE) refuerzan su adopción. Estos dispositivos facilitan la detección temprana y el tratamiento de enfermedades respiratorias crónicas. Las evaluaciones pulmonares exhaustivas y el alto volumen de pacientes fortalecen su adopción en los hospitales. Los protocolos de prueba estandarizados y la precisión constante de las mediciones son factores cruciales. Las actualizaciones tecnológicas y la compatibilidad del software mejoran la utilidad clínica. El cumplimiento normativo y las certificaciones de calidad garantizan la fiabilidad. Las capacidades de pruebas multiparamétricas aumentan la utilidad en el diagnóstico. La formación profesional y los servicios de soporte mejoran la usabilidad. Los ensayos clínicos y las instituciones de investigación contribuyen a la estabilidad del mercado. Este segmento goza de amplia confianza en toda Europa por su precisión y fiabilidad.

Se espera que los medidores de flujo máximo registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, entre 2026 y 2033, impulsada por la adopción de la atención domiciliaria, los programas de control del asma y las iniciativas de detección en las escuelas. Los diseños ligeros, portátiles y económicos facilitan la monitorización frecuente. La telemedicina y los programas de monitorización remota son factores clave para su adopción. Los diseños intuitivos mejoran el cumplimiento terapéutico del paciente. La integración con aplicaciones móviles mejora el seguimiento de datos. Las iniciativas de atención médica preventiva en los países europeos aceleran el crecimiento. Los fabricantes están innovando con funciones de conectividad digital. Los programas de salud comunitaria contribuyen a su adopción. La creciente concienciación entre pacientes y cuidadores impulsa su rápida adopción. La accesibilidad en zonas rurales y semiurbanas impulsa su expansión. En general, los medidores de flujo máximo son el segmento de mecanismos de más rápido crecimiento.

- Por enfermedad

Según la enfermedad, el mercado se segmenta en asma, bronquitis, enfisema, EPOC, cáncer de pulmón y otros. El segmento de asma dominó la mayor cuota de mercado en ingresos, con un 41,6 % en 2025, debido a su alta prevalencia en niños y adultos. La espirometría es fundamental para el diagnóstico, la monitorización y el tratamiento. Los hospitales, las clínicas y los centros de diagnóstico dependen de la detección precisa del asma. Los programas de atención preventiva y las pruebas de detección en las escuelas fortalecen su adopción. Las campañas de concienciación hacen hincapié en la detección temprana y el tratamiento adecuado. La integración con plataformas de salud digital facilita la monitorización del paciente. Las evaluaciones recurrentes y el tratamiento de enfermedades crónicas respaldan el uso constante. Los marcos de reembolso de seguros fomentan la realización de pruebas. El seguimiento de tendencias a largo plazo de los pacientes mejora los resultados clínicos. Las iniciativas gubernamentales y las campañas de salud refuerzan su dominio. El crecimiento se ve impulsado por el aumento de la incidencia y la concienciación pública.

Se prevé que el segmento de la EPOC experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,4 %, entre 2026 y 2033, impulsada por la creciente prevalencia en poblaciones mayores y fumadores. Los programas de detección temprana y las iniciativas de monitorización domiciliaria son factores clave. La integración de la telesalud facilita la autogestión. El conocimiento de la progresión de la enfermedad fomenta la realización de pruebas frecuentes. La adopción en centros de salud rurales y comunitarios acelera el crecimiento. Los dispositivos compactos y su asequibilidad aumentan la accesibilidad. Los informes digitales y las consultas remotas impulsan la adopción. El apoyo de los programas de terapia respiratoria impulsa el uso. El aumento de la incidencia a nivel mundial y europeo refuerza la expansión. En general, la monitorización espirométrica de la EPOC es el segmento de la enfermedad con mayor crecimiento.

- Por componentes desechables

En cuanto a los componentes desechables, el mercado se segmenta en filtros, sensores y tubos. El segmento de filtros dominó la mayor cuota de mercado con un 49,2 % en 2025, esencial para prevenir la contaminación cruzada y garantizar la seguridad del paciente en hospitales y clínicas. Los mandatos regulatorios, las preocupaciones sobre higiene y los protocolos hospitalarios rutinarios respaldan su adopción. La alta rotación en hospitales y clínicas garantiza una demanda constante. Los filtros desechables mantienen el rendimiento y la fiabilidad de los dispositivos. Los proveedores ofrecen contratos de distribución a granel para centros sanitarios. La creciente concienciación sobre el control de infecciones impulsa el crecimiento. La estandarización y la certificación refuerzan la confianza clínica. Los hospitales priorizan los filtros de alta calidad para cumplir con la normativa europea sobre dispositivos médicos. La adopción generalizada en centros de diagnóstico e investigación respalda este dominio.

Se espera que el segmento de Sensores experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,7 %, entre 2026 y 2033, impulsada por los avances tecnológicos, la integración con espirómetros portátiles y las capacidades de monitorización en tiempo real. La miniaturización de los sensores y la mayor sensibilidad optimizan la precisión del dispositivo. El crecimiento se sustenta en la adopción de la atención domiciliaria, las clínicas y la telemedicina. Los lanzamientos de nuevos productos y las innovaciones en tecnología de sensores impulsan la demanda. La integración con aplicaciones móviles y la transmisión remota de datos aceleran el crecimiento.

- Por aplicación

Según la aplicación, el mercado se segmenta en Diagnóstico y Terapéutico. El segmento de Diagnóstico dominó la mayor cuota de mercado en ingresos, con un 53,5% en 2025, impulsado por su amplio uso en el diagnóstico de enfermedades respiratorias como asma, EPOC, bronquitis y enfisema en hospitales y clínicas. Los hospitales utilizan la espirometría diagnóstica para evaluaciones preoperatorias, el manejo de enfermedades crónicas y la monitorización de la función pulmonar. Los protocolos estandarizados garantizan la repetibilidad y la consistencia de los resultados. La integración con las historias clínicas electrónicas mejora la toma de decisiones clínicas. El gran volumen de pacientes en hospitales, clínicas y centros de diagnóstico refuerza su adopción. Los dispositivos avanzados incorporan ahora funciones como análisis basado en IA, seguimiento de tendencias e información respiratoria predictiva. Las iniciativas de atención preventiva y los programas gubernamentales de detección de enfermedades impulsan aún más la demanda. Las instituciones académicas y de investigación utilizan la espirometría para estudios clínicos e investigación respiratoria a largo plazo. Los reembolsos de las aseguradoras respaldan su adopción en la sanidad privada. Los fabricantes de dispositivos se centran en el diagnóstico basado en software para mejorar la precisión y la generación de informes. Los hospitales europeos priorizan sistemas fiables y de alto rendimiento.

Se espera que el segmento de Terapéutica experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9 %, entre 2026 y 2033, impulsada por el aumento de su uso en programas de rehabilitación pulmonar, terapia respiratoria e intervenciones de telesalud. Los hospitales y los servicios de atención domiciliaria utilizan espirómetros terapéuticos para ejercicios de respiración guiada y cuidados postoperatorios. La monitorización terapéutica domiciliaria permite a los pacientes con enfermedades pulmonares crónicas autogestionar sus afecciones. Los dispositivos que integran protocolos terapéuticos con plataformas digitales mejoran la adherencia terapéutica. Los terapeutas respiratorios y los profesionales de la salud recomiendan espirómetros terapéuticos para programas de rehabilitación y entrenamiento. La creciente prevalencia de enfermedades respiratorias crónicas, como la EPOC y el asma, acelera el crecimiento del mercado. Los dispositivos terapéuticos portátiles amplían la accesibilidad en zonas rurales y semiurbanas. La monitorización continua mediante aplicaciones conectadas mejora la participación del paciente. Las iniciativas de telemedicina impulsan su adopción en entornos de atención domiciliaria. Sus diseños rentables los hacen adecuados para un uso generalizado. La integración con otros dispositivos de terapia pulmonar facilita su multifuncionalidad. Los fabricantes están invirtiendo en diseños ergonómicos y mecanismos avanzados de retroalimentación. En general, las aplicaciones terapéuticas se están expandiendo rápidamente gracias a los modelos de atención centrados en el paciente.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas y atención domiciliaria. Los hospitales dominaron la mayor cuota de mercado en ingresos, con un 55,8 % en 2025, debido al alto volumen de pacientes, los departamentos de atención respiratoria avanzados y la adopción de sofisticados sistemas de espirometría digital. Los hospitales realizan pruebas de detección a gran escala, evaluaciones preoperatorias y monitorización de enfermedades crónicas. Las inversiones en terapeutas respiratorios cualificados e infraestructura de atención respiratoria respaldan una adopción constante. La integración con los sistemas informáticos del hospital y los registros médicos electrónicos mejora la eficiencia del flujo de trabajo y la gestión de datos de los pacientes. La estandarización de los protocolos de prueba garantiza mediciones fiables y repetibles. Los hospitales prefieren dispositivos con capacidades multiparamétricas, análisis asistido por IA y un sólido soporte de mantenimiento. Los ensayos clínicos y las aplicaciones de investigación refuerzan aún más su uso. El alto rendimiento y la durabilidad a largo plazo mejoran la eficiencia operativa. La financiación pública y privada de la sanidad fortalece la penetración en el mercado. Los programas de atención preventiva contribuyen al uso rutinario. Los canales de adquisición establecidos garantizan un suministro fiable.

Se espera que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, entre 2026 y 2033, impulsada por la creciente concienciación de los pacientes sobre la salud respiratoria y la creciente prevalencia de enfermedades pulmonares crónicas. Los programas de monitorización domiciliaria permiten a los pacientes controlar el asma, la EPOC y otras afecciones de forma remota. La integración con plataformas de telemedicina y aplicaciones móviles permite compartir datos en tiempo real con los profesionales sanitarios. Los dispositivos asequibles, compactos y fáciles de usar promueven la adopción en entornos domésticos. La monitorización domiciliaria ayuda a reducir las visitas al hospital y a mejorar el cumplimiento terapéutico del paciente. Las capacidades de monitorización remota, combinadas con el análisis de tendencias, respaldan la atención personalizada. El envejecimiento de la población y la creciente carga de enfermedades crónicas en Europa refuerzan la demanda. Las iniciativas de salud comunitaria fomentan el uso entre los pacientes en riesgo. Las innovaciones en dispositivos centradas en la portabilidad, la conectividad inalámbrica y el bajo mantenimiento aceleran la adopción. Los programas educativos para usuarios domésticos fortalecen aún más el crecimiento. La disponibilidad a través de canales online y minoristas respalda una rápida expansión del mercado.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en venta libre y licitación directa. El segmento de licitación directa dominó la mayor participación en los ingresos del 51,2% en 2025, impulsado por la adquisición a granel por parte de hospitales, clínicas y centros de diagnóstico. Los grandes centros de salud prefieren las licitaciones directas para un suministro confiable, servicio posventa y soporte de garantía. Los contratos a granel garantizan la rentabilidad, una logística optimizada y relaciones sólidas con los proveedores. Los hospitales y centros de diagnóstico priorizan los dispositivos con un rendimiento constante y un alto rendimiento. Los acuerdos de mantenimiento a largo plazo fortalecen la adopción. Los programas de compras gubernamentales y las licitaciones institucionales respaldan la demanda estable del mercado. Los dispositivos de espirometría digital de alto valor a menudo se distribuyen mediante licitaciones. El cumplimiento normativo y la adhesión a las normas sanitarias europeas refuerzan la confianza. Las instituciones académicas y de investigación también adquieren mediante licitaciones. La integración con la infraestructura de TI del hospital es más factible mediante la adquisición directa. Los paquetes de capacitación y soporte clínico mejoran la eficiencia operativa.

Se espera que el segmento de venta libre experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,6 %, entre 2026 y 2033, impulsada por la creciente demanda de espirómetros personales y de uso doméstico. La disponibilidad minorista a través de farmacias, plataformas de comercio electrónico y tiendas de suministros médicos mejora la accesibilidad. Los programas de atención domiciliaria y automonitoreo del paciente son importantes impulsores del crecimiento. Los espirómetros compactos y asequibles atraen a consumidores individuales y cuidadores. La creciente concienciación sobre la salud respiratoria y el monitoreo de enfermedades crónicas promueve su adopción. La integración con aplicaciones móviles y plataformas en la nube facilita la participación del usuario. Los diseños portátiles y las interfaces intuitivas mejoran la comodidad. El crecimiento de los servicios de telemedicina fortalece su uso en regiones remotas. Las campañas de concienciación sobre el asma y la EPOC contribuyen a la expansión del mercado. En general, la distribución de medicamentos de venta libre garantiza una rápida penetración en los usuarios finales no institucionales.

Análisis regional del mercado europeo de espirómetros

- Se proyecta que el mercado europeo de espirómetros se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades respiratorias crónicas, la creciente conciencia del diagnóstico temprano y la creciente demanda de dispositivos de monitoreo pulmonar portátiles y tecnológicamente avanzados.

- La región está experimentando una creciente adopción de soluciones de espirometría digitales y conectadas, que permiten la monitorización de pacientes tanto en hospitales como en el hogar. Además, el crecimiento de la población geriátrica, sumado al aumento de la contaminación atmosférica y los riesgos respiratorios relacionados con el estilo de vida, impulsa aún más la demanda de herramientas de diagnóstico precisas y fáciles de usar.

- Se observa un crecimiento significativo en hospitales, clínicas pulmonares especializadas y entornos de atención domiciliaria, con espirómetros portátiles y de sobremesa integrados en programas de atención respiratoria de rutina.

Perspectivas del mercado de espirómetros en el Reino Unido

Se prevé que el mercado británico de espirómetros crezca a una CAGR notable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, un fuerte énfasis en el diagnóstico precoz de enfermedades respiratorias y una alta tasa de adopción de dispositivos de espirometría digitales y portátiles. La presencia de clínicas neumológicas especializadas, junto con programas de cribado para asma y EPOC financiados por el gobierno, fomenta el uso generalizado de la espirometría tanto en poblaciones urbanas como rurales. Además, el Reino Unido cuenta con sólidas políticas de reembolso para procedimientos diagnósticos, lo que mejora la accesibilidad a dispositivos de espirómetros avanzados en hospitales y centros de atención ambulatoria. La creciente integración de espirómetros portátiles en los servicios de telesalud y atención domiciliaria también está impulsando la monitorización centrada en el paciente y la gestión continua de enfermedades, lo que impulsa aún más el crecimiento del mercado. El Reino Unido dominó el mercado europeo de espirómetros con la mayor cuota de ingresos, un 29,6 % en 2025, lo que refleja una sólida adopción clínica y una sólida preparación tecnológica.

Análisis del mercado de espirómetros en Alemania

Se espera que el mercado alemán de espirómetros se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos respiratorios, el crecimiento de la población geriátrica y el aumento de la inversión en diagnóstico pulmonar. La sólida infraestructura sanitaria alemana y su énfasis en el diagnóstico preventivo promueven la adopción de soluciones de espirometría portátiles y conectadas en hospitales, clínicas y centros de atención domiciliaria. La creciente disponibilidad de espirómetros digitales avanzados, a menudo integrados con historiales clínicos electrónicos y plataformas de monitorización en la nube, facilita la detección temprana y el tratamiento continuo de afecciones como el asma, la EPOC y las enfermedades pulmonares intersticiales. Además, el enfoque del país en la investigación, la innovación y los dispositivos sanitarios tecnológicamente avanzados facilita la adopción de soluciones de interpretación asistida por IA y de espirometría conectada, especialmente en centros médicos urbanos. Se espera que Alemania sea el país con mayor crecimiento en el mercado europeo de espirómetros durante el período de pronóstico, impulsado por una mayor concienciación clínica, un mayor gasto sanitario de apoyo y la creciente adopción de dispositivos portátiles y conectados para la monitorización de pacientes.

Cuota de mercado de espirómetros en Europa

La industria de los espirómetros está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Philips Healthcare (Países Bajos)

- NDD Medical Technologies (Suiza)

- Medtronic plc (Irlanda)

- Contec Medical Systems Co., Ltd. (China)

- Vitalograph Ltd. (Reino Unido)

- MIR Investigación Médica Internacional (Italia)

- nSpire Health, Inc. (EE. UU.)

- COSMED Srl (Italia)

- Omron Healthcare Co., Ltd. (Japón)

- Schiller AG (Suiza)

- MIR SpA (Italia)

- Pulmotrack, Inc. (EE. UU.)

- Trivitron Healthcare Pvt. Limitado. Ltd. (India)

- COSMED USA, Inc. (EE. UU.)

Últimos avances en el mercado europeo de espirómetros

- En noviembre de 2021, Cipla Ltd. lanzó Spirofy, el primer espirómetro inalámbrico portátil basado en neumotacómetro de la India en el Día Mundial de la EPOC, diseñado para simplificar y fortalecer el diagnóstico de la EPOC y las enfermedades obstructivas de las vías respiratorias, lo que marca una importante adopción temprana de la tecnología avanzada de espirometría portátil en los mercados emergentes.

- En septiembre de 2022, RxCap, Inc. se asoció con ZEPHYRx para integrar la plataforma de espirometría en línea de ZEPHYRx con el sistema de vigilancia remota de RxCap, lo que permite a los clientes corporativos y proveedores de atención médica monitorear de forma remota la salud pulmonar en pacientes con enfermedades respiratorias graves, ampliando el papel de la espirometría conectada en la telesalud y el manejo de enfermedades crónicas.

- En febrero de 2025, Clario inició una colaboración estratégica con ArtiQ para incorporar análisis impulsados por IA en dispositivos de espirometría, con el objetivo de mejorar la precisión del monitoreo remoto de pacientes y mejorar la utilidad de los espirómetros en estudios clínicos y plataformas digitales de atención respiratoria a nivel mundial.

- En julio de 2025, Philips Healthcare lanzó su espirómetro portátil de última generación diseñado para atención primaria y diagnósticos en el hogar, ampliando el acceso a pruebas respiratorias asequibles y de alta calidad y apoyando una adopción más amplia de la espirometría más allá de los entornos clínicos tradicionales.

- En octubre de 2025, Norav Medical presentó el espirómetro avanzado MiniSpiro con capacidades de prueba en tiempo real, conversión automática de BTPS, compatibilidad con conectividad EHR/EMR sin interrupciones y modo pediátrico, destinado a mejorar los diagnósticos de precisión y el flujo de trabajo clínico en hospitales y clínicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.