Europe Steel For Data Centers Construction Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.40 Billion

USD

15.03 Billion

2025

2033

USD

7.40 Billion

USD

15.03 Billion

2025

2033

| 2026 –2033 | |

| USD 7.40 Billion | |

| USD 15.03 Billion | |

| % | |

|

Centro de distribución de datos para sistemas de fabricación, sistemas de medición de datos y sistemas de medición de sistemas de medición, sistemas de medición de datos y sistemas de ingeniería

Mercado de Construcción de Centros de DatosSinopsis

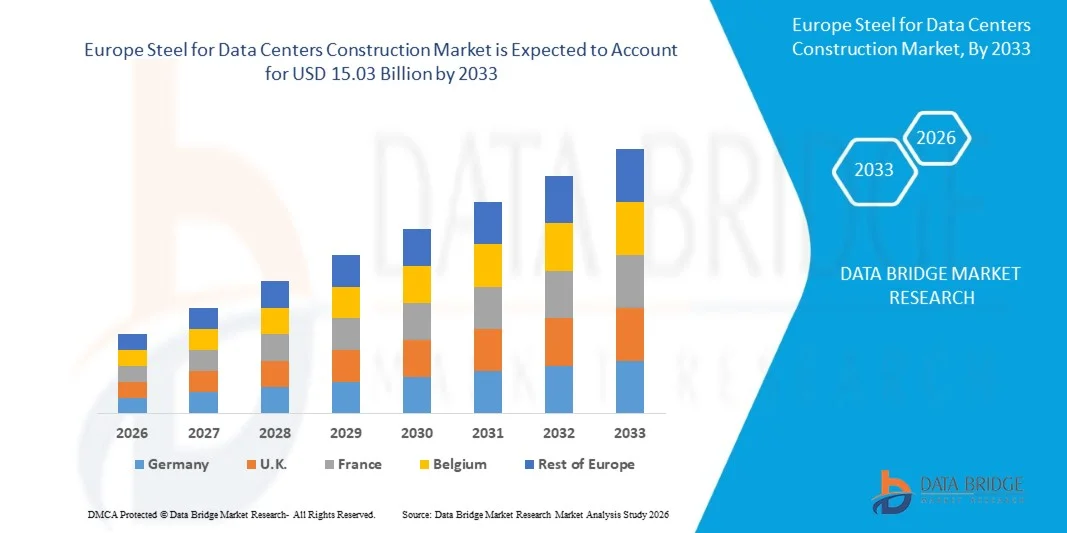

El acero europeo para centros de datos tamaño del mercado de la construcción fue valoradoUSD 7.40 Billón en 2026y se prevé que alcanceUSD 15.03 Billion by 2033, creciendo en una CAGR de 9,1%de 2026 a 2033. El mercado es testigo del crecimiento debido al aumento de las inversiones en proyectos de centros de datos de hiperescala y colocación, el aumento de la digitalización en todas las industrias y la expansión de la infraestructura informática de nubes en toda Europa.

Además, la creciente demanda de materiales de construcción sostenibles y eficientes en la energía, el aumento de la adopción de la construcción de centros de datos modulares y normas ambientales más estrictas que apoyen la producción de acero con bajas emisiones de carbono contribuyen a la expansión del mercado a largo plazo.

Principales tendencias del mercado "

- El Mercado de Construcción de Centros de Datos de Europa está experimentando un fuerte crecimiento, impulsado por la rápida expansión de la infraestructura digital, el aumento del despliegue de servicios en la nube y el aumento de las inversiones en centros de datos de alta densidad de inteligencia artificial en toda la región.

- Alemania dominaba el mercado de simuladores de conducción con la mayor cuota de ingresos del 17,70% en 2025, apoyada por su posición como centro de datos líder en Europa, especialmente en la región de Frankfurt.

- La creciente construcción de centros de datos hiperescala por proveedores de servicios en la nube y operadores de colocación aumenta significativamente la demanda de acero estructural, componentes de acero fabricado y soluciones de acero avanzadas para la infraestructura de refrigeración y energía.

- El mayor hincapié en las prácticas de construcción sostenibles y los objetivos de reducción del carbono es fomentar la adopción de materiales de acero reciclado y verde en los proyectos de desarrollo de centros de datos.

- Aumentar la adopción de técnicas de construcción modulares y prefabricadas está acelerando el uso de estructuras de acero fabricadas, permitiendo un despliegue más rápido, escalabilidad y mejora de la eficiencia de la construcción.

- En 2025, el segmento Structural Steel domina el Mercado de Construcción de Centros de Datos de Europa con 34,51% de participación, lo que representa la mayor cuota de mercado debido a su amplio uso en marcos de centros de datos, estructuras de carga, sistemas de soporte de equipos y proyectos de construcción hiperescala a gran escala. El aumento de las inversiones en centros de datos duraderos, escalables y eficientes en la energía está fortaleciendo aún más el crecimiento de los segmentos.

Tamaño del mercado

- Valor mundial del mercado (2025): 7,40 dólares

- Valor de mercado esperado (2033): USD 15.03 millones

- CAGR prefabricado (2026–2033): 9,1%

- País líder en 2025: Alemania

- País de cultivo más rápido: Alemania

Ámbito de presentación de informesEurope Steel for Data Centers Construcción Market Segmentation

|

Atributos |

Acero para centros de datos Construcción claveMarket Insights |

|

Segmentos cubiertos |

·Por SteelType:Acero estructural, Acero de carbono, Acero galvanizado, Acero inoxidable, Acero de aleación y Acero Verde ·Por formulario de producto:Productos de acero largo, Productos de acero plano, Componentes de acero moldeado y productos de acero tubular ·Por Data Center Application:Structural Framework, Cooling Infrastructure, Power & Electrical Infrastructure, Server & IT Infrastructure, Flooring Systems, Mechanical & Support Systems, Security & Protection Systems and Others ·Por Data Center Tipo:Hyperscale Data Centers, Colocation Data Centers, Enterprise Data Centers y Edge Data Centers ·Por tipo de construcción:Construcción convencional y construcción modular / prefabricada ·Por Final-User:Proveedores de Cloud & Hyperscale, Proveedores de Colocation, Operadores de Telecom, Defensa del Gobierno, BFSI & Enterprise IT y otros ·Por Canal de Distribución:Directo e Indirect |

|

Países cubiertos |

· Alemania · U.K. · Países Bajos · Francia · Suecia Dinamarca · Italia · España Noruega Suiza · Turquía Finlandia · Bélgica · Rusia · El resto de Europa |

|

Principales jugadores del mercado |

· ArcelorMittal (Luxemburgo) · Tissenkrupp Steel (Alemania) · Voestalpine Stahl GmbH (Austria) · Nippon Steel Corporation (Japón) · POSCO Holdings (Corea del Sur) · Acerinox (España) · Outokumpu (Finlandia) · Baowu Steel Group (China) · Grupo HBIS (China) · Tata Steel (India) · Van Leeuwen (Países Bajos) · Hyundai Steel (Corea del Sur) · JFE Steel Corporation (Japón) · JSW Steel (India) |

|

Oportunidades de mercado |

· Ampliación de centros de datos de bordes en zonas urbanas emergentes · Demanda creciente de acero resistente a la corrosión en los proyectos del Centro de Datos Costeros |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Europe Steel for Data Centers Construction Market Trends

Tendencia: Crecimiento en Motorsports & Formación Profesional

Europa está presenciando un aumento significativo en la construcción de centros de datos hiperescala e IA, impulsando una demanda robusta de acero estructural, barras de refuerzo, secciones de acero y componentes de acero prefabricados. Los principales proveedores de cloud, operadores de colocación y empresas tecnológicas están ampliando su capacidad en mercados clave como Alemania, Reino Unido, Irlanda y España. El acero es cada vez más preferido por su fuerza, velocidad de construcción, flexibilidad de diseño y compatibilidad con diseños modulares de centros de datos. La creciente adopción de estructuras de acero prefabricadas está ayudando a los desarrolladores a reducir los plazos de construcción, apoyando al mismo tiempo las necesidades de despliegue rápido de instalaciones de computación de IA y cloud. Varios proyectos de hiperescala anunciados en Frankfurt, Londres, Dublín y Madrid durante 2024–2025 han incorporado métodos modulares de construcción intensivos en acero para acelerar la ejecución de proyectos y mejorar el rendimiento de sostenibilidad.

Construcción de acero para centros de datosDinámica del mercado

Controlador de mercado clave: Ampliación rápida de centros de datos de Hyperscale y Cloud

La demanda acelerada de computación en la nube, cargas de trabajo de inteligencia artificial, computación de bordes e iniciativas de transformación digital está impulsando la construcción de centros de datos a gran escala en toda Europa. Las instalaciones del centro de datos requieren cantidades sustanciales de acero estructural para marcos de construcción, salas de servidores, estructuras de soporte de equipos, sistemas de techo e infraestructura de utilidad. Las principales inversiones de operadores hiperescala y proveedores de colocación están aumentando el consumo de acero en toda la fase de construcción. Por ejemplo, Microsoft, Amazon Web Services (AWS), y Google Cloud continúan ampliando sus huellas de centros de datos europeos, creando demanda sostenida de materiales de construcción de gran densidad de acero y infraestructura de apoyo.

En junio de 2025, Amazon Web Services (AWS) anunció a través de sus planes oficiales de redacción para invertir AU$20 mil millones entre 2025 y 2029 para expandir, operar y mantener su infraestructura de centros de datos en toda Australia, incluyendo importantes expansión de la capacidad de cloud y AI en Sydney y Melbourne, aumentando las actividades de construcción asociadas con instalaciones de servidores de alta densidad de acero, infraestructura de refrigeración y sistemas de soporte de energía

Restricción clave / desafío: Volatilidad en los precios de acero y aumento de los costos de construcción

Un reto importante que enfrenta el mercado de construcción de centros de datos en Europa es la volatilidad de los precios del acero y la inflación de costos de construcción más amplia. Las fluctuaciones de los precios de la energía, los costos de las materias primas, los gastos de mano de obra y las perturbaciones de la cadena de suministro pueden afectar significativamente los presupuestos y plazos de los proyectos. Los desarrolladores del centro de datos a menudo enfrentan incertidumbre en la planificación de las adquisiciones debido a la modificación de los precios del acero, mientras que las estrictas regulaciones ambientales europeas pueden aumentar aún más los costos de cumplimiento y producción para los fabricantes de acero. La transición en curso hacia la producción de acero con bajas emisiones de carbono también requiere una inversión sustancial de los productores de acero, lo que podría aumentar los costos materiales a corto plazo para los proyectos de construcción.

La expansión de iniciativas de fabricación de acero de baja emisión en toda Europa, incluyendo inversiones de SSAB y ArcelorMittal en tecnologías de acero verde, demuestra el compromiso de la industria con la sostenibilidad, pero también destaca los importantes requisitos de gasto de capital que pueden contribuir a mayores costos de adquisición de acero durante el período de transición.

Como reportó la Infraestructura Australia – 2025 Infrastructure Market Capacity Report en noviembre de 2025, las importaciones de acero fabricadas en Australia durante 2024 fueron casi un 50% más altas que el promedio anual registrado entre 2016 y 2021, mientras que los productos importados fueron a menudo precio 15% a 50% por debajo del acero fabricado localmente, creando una volatilidad significativa de precios e incertidumbre de las adquisiciones para sectores de infraestructura de gran densidad de acero, como la construcción de centros de datos hiperes.

En febrero de 2026, BlueScope Steel ASX Lanzamiento anunció a través de sus resultados financieros oficiales que la fijación de precios nacionales y de exportación más suaves, junto con las presiones de escalada de costos, seguía afectando el rendimiento operacional en Australia, destacando la constante volatilidad en los precios del acero y los costos de materia prima que afectaban a importantes proyectos de construcción e infraestructura.

Oportunidad del mercado clave: creciente adopción de centros de datos verdes y acero de bajo carbono

El creciente interés en el desarrollo sostenible de centros de datos ofrece una oportunidad sustancial para el mercado. Los gobiernos europeos, inversores y operadores de centros de datos están priorizando objetivos de reducción de carbono, eficiencia energética y prácticas de construcción ambientalmente responsables. Esta tendencia impulsa la demanda de acero reciclado, acero de bajo carbono y materiales de construcción ecológicamente certificados. Los fabricantes de acero que ofrecen productos de baja emisión están bien posicionados para beneficiarse del creciente número de proyectos de centros de datos verdes que se están desarrollando en toda Europa.

La aparición de tecnologías de producción de acero de bajo carbono, junto con iniciativas de sostenibilidad de los principales operadores de centros de datos, está creando nuevas oportunidades para productos de acero premium. A medida que los desarrolladores buscan certificaciones de edificios verdes y metas net-zero, se espera que la demanda aumente para soluciones de acero que apoyen la reducción del carbono del ciclo de vida, objetivos de economía circular y prácticas de construcción sostenibles en el ecosistema del centro de datos en expansión de Europa.

Europa Steel for Data Centers Construcción Market Scope

El mercado de construcción de centros de datos de Europa se segmenta en siete segmentos notables basados en tipo de acero, forma de producto, aplicación del centro de datos, tipo de centro de datos, tipo de construcción, usuario final y canal de distribución.

- Por tipo de acero

Sobre la base del tipo de acero, el mercado de construcción Europa Steel for Data Centers se segmenta en acero estructural, acero al carbono, acero galvanizado, acero inoxidable, acero aleación y acero reciclado / verde. En 2026, se espera que el segmento de Acero Estructural domine el mercado con una cuota de mercado del 34,75%, impulsada por el aumento de las actividades de construcción de centros de datos de hiperescala y colocación, altos requisitos de carga y amplio uso en marcos estructurales e infraestructura de apoyo. El segmento cuenta además con el apoyo de inversiones crecientes en proyectos de infraestructura digital a gran escala y la demanda de materiales de construcción duraderos, escalables y rentables.

En 2026, se espera que el segmento de acero galvanizado sea testigo de la tasa de crecimiento más alta del 10,1% en el mercado de construcción de centros de datos de Europa, impulsado por la creciente demanda de materiales resistentes a la corrosión, el aumento del despliegue en infraestructura de refrigeración y electricidad, y el creciente enfoque en las instalaciones de centro de datos a largo plazo. La ampliación de la adopción de materiales de construcción sostenibles y de bajo mantenimiento también está apoyando el crecimiento de los segmentos.

- Por formulario de producto

Sobre la base de la forma de producto, el mercado de construcción Europa Steel for Data Centers se segmenta en productos de acero largo, productos de acero plano, componentes de acero moldeado y productos de acero tubular. En 2026, se espera que el segmento Long Steel Products domine el mercado con una cuota de mercado de 41.81%, impulsada por su extensa aplicación en vigas estructurales, sistemas de refuerzo, columnas y construcción de marcos para centros de datos de hiperescala y empresa. El fuerte crecimiento del desarrollo de la infraestructura a gran escala y la ampliación de los proyectos de construcción modulares están apoyando aún más la demanda de segmentos.

En 2026, se espera que el segmento de componentes de acero confeccionado sea testigo de la tasa de crecimiento más alta del 10,0% en el mercado de construcción de centros de datos de Europa, impulsado por la adopción creciente de técnicas modulares y prefabricadas de construcción de centros de datos, la necesidad creciente de plazos de despliegue más rápidos, y la creciente demanda de conjuntos de acero personalizados para refrigeración, potencia e infraestructura servidor.

- By Data Center Application

Sobre la base de la aplicación del centro de datos, el Mercado de Construcción de Centros de Datos de Europa se segmenta en Marco Estructural, Infraestructura de Enfriamiento, Infraestructura Eléctrica, Infraestructura de Servidor " , Sistemas de Suelos, Sistemas Mecánicos " de Apoyo, Sistemas de Seguridad " y Otros. En 2026, se prevé que el segmento Structural Framework dominará el mercado con una cuota de mercado de 33,57%, impulsada por la construcción creciente de centros de datos de hiperescala y colocación que requieren sistemas de soporte estructural robustos, capacidad de carga pesada y diseños de construcción escalables. El aumento de las inversiones en instalaciones de alta densidad y lista de IA está fortaleciendo aún más la demanda de aplicaciones de acero estructural.

En 2026, se espera que el segmento de infraestructura de refrigeración sea testigo de la tasa de crecimiento más alta del 10,1% en el mercado de construcción de centros de datos de Europa, impulsado por el creciente despliegue de sistemas avanzados de refrigeración, tecnologías de refrigeración líquida y infraestructura HVAC eficiente energéticamente necesaria para gestionar el aumento de las cargas de calor en los centros de datos modernos.

- Por tipo del centro de datos

Sobre la base del tipo de centro de datos, el Mercado de Construcción de Centros de Datos de Europa se segmenta en centros de datos Hyperscale, centros de datos de localización, centros de datos empresariales y centros de datos Edge. En 2026, se espera que el segmento de Centros de Datos Hyperscales domine el mercado con una cuota de mercado del 48,70%, impulsada por el aumento de la adopción en la nube, la expansión de la IA y las grandes cargas de trabajo de datos, y el aumento de las inversiones de las empresas tecnológicas mundiales en infraestructura digital a gran escala en toda Europa. El segmento también se beneficia de la creciente demanda de instalaciones escalables y energéticamente eficientes.

En 2026, se espera que el segmento Edge Data Centers sea testigo de la tasa de crecimiento más alta del 9,7% en el mercado de construcción de centros de datos de Europa, impulsado por la rápida expansión de las redes 5G, el aumento de la adopción de computación de bordes y la creciente demanda de infraestructura de procesamiento de datos de baja dotación en entornos urbanos e industriales.

- Por tipo de construcción

Sobre la base del tipo de construcción, el Mercado de Construcción de Centros de Datos se segmenta en Construcción Convencional y Construcción Modular / Prefabricada. En 2026, se prevé que el segmento de construcción convencional dominará el mercado con una cuota de mercado del 71,35%, impulsada por la adopción generalizada en instalaciones hiperescala a gran escala, mayor flexibilidad de diseño y fuertes inversiones en infraestructura permanente de centros de datos en mercados europeos clave.

En 2026, se espera que el segmento de Construcción Modular / Prefabricado sea testigo de la tasa de crecimiento más alta del 9,5% en el mercado de construcción de centros de datos de Europa, impulsado por el aumento de la demanda de despliegue rápido, escalabilidad, plazos de construcción reducidos y soluciones de infraestructura rentables. La creciente adopción de estructuras de acero prefabricadas y módulos de centros de datos containerizzatos está apoyando aún más la expansión del mercado.

- Por Final-User

Sobre la base del usuario final, el Mercado de Construcción de Centros de Datos de Europa se segmenta en Proveedores de Cloud " Hyperscale " , Proveedores de Colocation, Operadores de Telecom, Gobierno " Defensa, BFSI " Enterprise IT y otros. En 2026, se espera que el segmento de Proveedores Hyperscale de Cloud dominará el mercado con una cuota de mercado del 46,79%, impulsada por la creciente demanda de computación en la nube, el aumento de las inversiones en infraestructura de IA y la expansión de instalaciones hiperescala por empresas tecnológicas globales en toda Europa. El segmento está respaldado además por el aumento de las iniciativas de transformación digital y el aumento de los volúmenes de tráfico de datos.

En 2026, se espera que el segmento Cloud & Hyperscale Providers sea testigo de la tasa de crecimiento más alta del 9,4% en el mercado de construcción de centros de datos de Europa, impulsado por la expansión continua de las regiones nubladas, el aumento de la demanda de infraestructura de computación de alto rendimiento y el aumento de las inversiones en proyectos de construcción de centros de datos sostenibles y eficientes en energía.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de construcción Europe Steel for Data Centers se segmenta en Direct e Indirect. En 2026, se espera que el segmento Directo domine el mercado con una cuota de mercado del 74.66%, impulsada por fuertes relaciones de adquisición entre fabricantes de acero, contratistas de construcción y desarrolladores de centros de datos a gran escala. El suministro directo permite una mejor personalización, optimización de costos, garantía de calidad y eficiencia de la cadena de suministro para los principales proyectos de infraestructura.

En 2026, se espera que el segmento Indirect sea testigo de la tasa de crecimiento más alta del 9,7% en el mercado de construcción de centros de datos de Europa, impulsado por la expansión de redes de distribuidores regionales, la creciente participación de proveedores especializados de acero y la creciente demanda de proyectos de construcción de centros de datos pequeños y medianos en mercados europeos emergentes.

Europe Steel for Data Centers Construction Market Regional Analysis

La región se beneficia de la presencia de importantes centros de datos, capacidades avanzadas de construcción y estrictas normas de sostenibilidad que fomentan el uso de materiales de acero de alto rendimiento y bajo carbono. Las crecientes inversiones en centros de datos de hiperescala, colocación y borde en mercados clave como Alemania, el Reino Unido, Irlanda, Holanda y España siguen impulsando la demanda de acero estructural, acero de refuerzo y componentes de acero prefabricados. Además, la creciente adopción de técnicas modulares de construcción y estándares de construcción verde está fortaleciendo la posición de Europa como un mercado líder para proyectos de construcción de centros de datos intensivos en acero.

U.K. Driving Simulators Market Insight

El mercado de construcción de centros de datos está experimentando un fuerte crecimiento, impulsado por el aumento de las inversiones en centros de datos de hiperescala y colocación, especialmente en la región metropolitana de Londres y centros regionales emergentes. El aumento de la demanda de servicios en la nube, infraestructura de inteligencia artificial e iniciativas de transformación digital está acelerando nuevos desarrollos de centros de datos, aumentando así el consumo de acero estructural y materiales de construcción prefabricados. Además, el creciente énfasis en prácticas de construcción sostenibles y diseños de centros de datos eficientes en energía está apoyando la demanda de productos de acero con bajas emisiones de carbono. La expansión de la capacidad del centro de datos por empresas tecnológicas globales y proveedores de colocación sigue posicionando al Reino Unido como uno de los mercados más significativos de Europa para el consumo de acero relacionado con centros de datos.

Alemania Driving Simulators Market Insight

El mercado de construcción de centros de datos de Alemania se está expandiendo constantemente debido a la posición del país como el mayor mercado de centros de datos de Europa, liderado por el área metropolitana de Frankfurt, uno de los centros de infraestructura digital más importantes del mundo. La fuerte demanda de proveedores de servicios en la nube, operadores de hiperescala y desarrolladores de centros de datos empresariales está generando requisitos sustanciales para marcos de acero estructural, productos de refuerzo de acero y soluciones de construcción modulares. La base industrial avanzada de Alemania, centrada en la construcción sostenible y las inversiones en centros de datos propulsados por energía renovable están apoyando aún más el crecimiento del mercado. Además, el aumento del despliegue de instalaciones preparadas por AI y la infraestructura de computación de bordes está creando nuevas oportunidades para los fabricantes de acero que suministran materiales especializados para el proyecto del centro de datos de próxima generación.

Europe Steel for Data Centers Construction Market Share

El Mercado de Construcción de Centros de Datos de Europa está dirigido principalmente por empresas bien establecidas, incluyendo:

- ArcelorMittal (Luxemburgo)

- tissenkrupp Steel (Alemania)

- voestalpine Stahl GmbH (Austria)

- Nippon Steel Corporation (Japón)

- POSCO Holdings (Corea del Sur)

- Acerinox (España)

- Outokumpu (Finlandia)

- Baowu Steel Group (China)

- HBIS Group (China)

- Tata Steel (India)

- Van Leeuwen (Países Bajos)

- Hyundai Steel (South Korea)

- JFE Steel Corporation (Japón)

- JSW Steel (India)

Novedades en Europa Acero para Centros de Datos Mercado de la Construcción

- En abril de 2026, ArcelorMittal ha entrado en una asociación con Stockland, a través de su plataforma Steligence y JSteel, para proporcionar soluciones de acero de bajo carbono diseñadas para proyectos de construcción de Stockland en Australia. La colaboración se centra en utilizar el acero reciclado y renovable de ArcelorMittal para reducir el carbono encarnado en los desarrollos logísticos e infraestructuras a gran escala. Este acuerdo refuerza la posición de ArcelorMittal en el mercado de acero de baja construcción de carbono y amplía la adopción de su marca XCarb en grandes proyectos de infraestructura internacional.

- En mayo de 2026, Thyssenkrupp Steel Europe ha elevado la valoración de su división de acero a alrededor de 3.000 millones de euros, después de que las negociaciones para vender el negocio al Jindal Steel de la India colapsaron. La decisión refleja el progreso de la reestructuración, incluidos los planes de reducción de la fuerza de trabajo, la salida de empresas conjuntas y medidas más firmes de protección de la UE contra las importaciones de acero baratas. Este aumento de valoración refuerza la posición estratégica de Thyssenkrupp Steel Europe para la inversión futura.

- En septiembre de 2025, Vallourec SA ha asegurado un importante contrato de suministro offshore con Petrobras por valor de hasta 1.000 millones de dólares. El acuerdo abarca el suministro de productos tubulares de países petroleros (OCTG), incluidas tuberías de carbono y acero inoxidable, junto con servicios asociados para operaciones offshore de 2026 a 2029. Este acuerdo fortalece el oleoducto de ingresos a largo plazo de Vallourec y refuerza su posición como proveedor global líder de soluciones tubulares de energía offshore de alto valor.

- En abril de 2026, Nippon Steel Corporation ha obtenido nuevas certificaciones SuMPO EPD por sus formas de acero extruido en caliente, incluyendo acero inoxidable (SUS304), bajo el Programa de etiquetado ambiental SuMPO. La certificación refuerza la transparencia ambiental de su categoría de productos, que ya posee múltiples certificaciones EPD, y apoya la demanda del cliente de neutralidad de carbono y materiales de bajo impacto verificados. Esto aumenta la credibilidad de Nippon Steel en productos de acero sostenible.

- En diciembre de 2025, Acerinox ha lanzado el acero inoxidable EcoACX® ultra-bajo-carbono, su gama de productos más sostenible hasta la fecha, producido utilizando más del 90% de materiales reciclados y electricidad renovable, logrando una reducción del 50% de las emisiones de carbono en comparación con el acero inoxidable convencional. La empresa también ha introducido sistemas de chimenea y conductos de acero inoxidable de baja emisión “Blueline” en asociación con Jeremias, diseñados para aplicaciones de construcción y construidos con acero EcoACX® para reducir significativamente el carbono encarnado en la infraestructura de construcción. Estos lanzamientos de productos refuerzan la posición de Acerinox en mercados de acero inoxidable de bajo carbono premium en Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.