Europe Stem Cell Manufacturing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.69 Billion

USD

7.96 Billion

2025

2033

USD

3.69 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 3.69 Billion | |

| USD 7.96 Billion | |

| % | |

|

Mercado europeo de fabricación de células madre, por productos (líneas de células madre, instrumentos, consumibles y kits), aplicación (aplicaciones de investigación, aplicaciones clínicas, bancos de células y tejidos, etc.), usuario final ( empresas biotecnológicas y farmacéuticas, institutos de investigación y académicos, bancos de células y tejidos, hospitales y centros quirúrgicos, etc.), canal de distribución (venta directa y distribuidores externos): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de fabricación de células madre

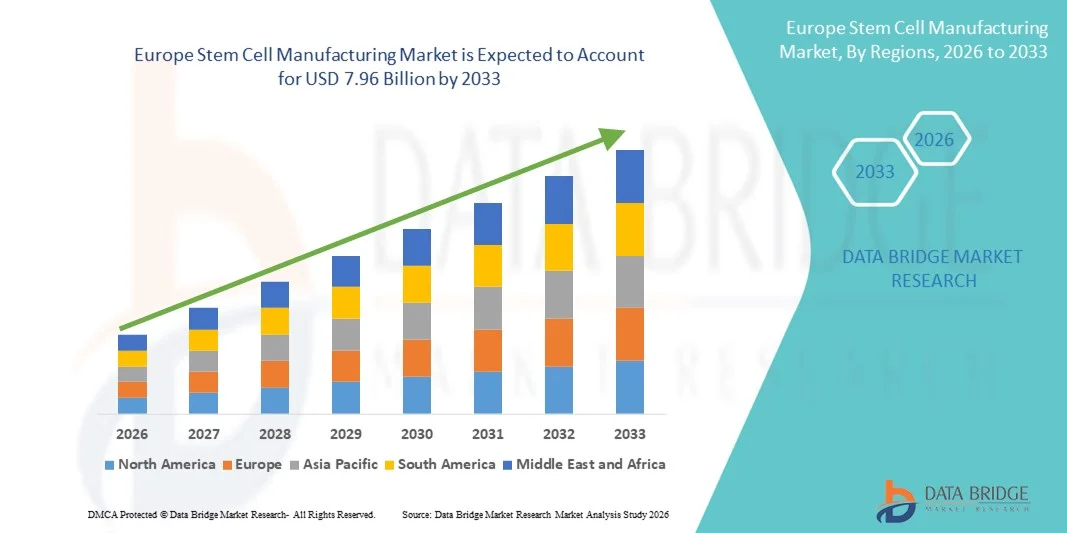

- El tamaño del mercado de fabricación de células madre en Europa se valoró en USD 3.69 mil millones en 2025 y se espera que alcance los USD 7.96 mil millones para 2033 , con una CAGR del 10,10% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de las inversiones en medicina regenerativa, terapias basadas en células y medicina personalizada, junto con los rápidos avances tecnológicos en las técnicas de aislamiento, expansión y procesamiento de células madre, lo que conduce a una adopción más amplia en entornos de investigación, clínicos y de fabricación comercial.

- Además, la creciente demanda de producción de células madre de alta calidad, escalable y que cumpla con las normativas para aplicaciones terapéuticas, de investigación y de descubrimiento de fármacos está consolidando la fabricación de células madre como un componente crucial del desarrollo biofarmacéutico moderno. Estos factores convergentes están acelerando la adopción de soluciones de fabricación de células madre, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de fabricación de células madre

- La fabricación de células madre, que abarca la producción a gran escala, el procesamiento y el control de calidad de células madre pluripotentes y multipotentes para aplicaciones terapéuticas, de investigación y de descubrimiento de fármacos, es cada vez más fundamental en el desarrollo de la medicina regenerativa y las terapias basadas en células en los sectores de la salud y biofarmacéuticos a nivel mundial.

- La creciente demanda de producción de células madre de alta calidad, escalable y que cumpla con las regulaciones está impulsada principalmente por el crecimiento de las terapias celulares y genéticas, el aumento de los ensayos clínicos y las crecientes inversiones en instalaciones de biofabricación, lo que impulsa una adopción más amplia en instituciones de investigación, organizaciones de desarrollo y fabricación por contrato (CDMO) y empresas biofarmacéuticas.

- El Reino Unido dominó el mercado de fabricación de células madre con la mayor participación en los ingresos de aproximadamente el 37,8 % en 2025, respaldado por una infraestructura de atención médica avanzada, una alta actividad de ensayos clínicos, un sólido ecosistema de I+D y la presencia de empresas líderes en biofabricación.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de fabricación de células madre durante el período de pronóstico, registrando una CAGR de alrededor del 21,1%, impulsada por el aumento de las inversiones en medicina regenerativa, la expansión de las instalaciones de fabricación de células madre y las iniciativas gubernamentales que apoyan la investigación en terapia celular y genética.

- El segmento de aplicaciones de investigación tuvo la mayor participación en los ingresos del 45,7 % en 2025, respaldado por el creciente número de estudios preclínicos, programas de descubrimiento de fármacos e investigación en medicina regenerativa.

Alcance del informe y segmentación del mercado de fabricación de células madre

|

Atributos |

Perspectivas clave del mercado de fabricación de células madre |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de fabricación de células madre

Mayor eficiencia de procesos y técnicas de fabricación avanzadas

- Una tendencia significativa y en auge en el mercado global de fabricación de células madre es la adopción de automatización avanzada, sistemas de biorreactores y técnicas de fabricación escalables. Este cambio está mejorando la eficiencia, la consistencia y la calidad de la producción de células madre para aplicaciones clínicas, de investigación y terapéuticas.

- Por ejemplo, en marzo de 2023, Miltenyi Biotec lanzó su plataforma automatizada de procesamiento celular CliniMACS Prodigy v2.0, diseñada para optimizar el aislamiento, la expansión y la diferenciación celular en un entorno completamente cerrado y conforme a las normas GMP. Estas innovaciones permiten la producción reproducible de células madre a gran escala, a la vez que reducen la intervención manual y los riesgos de contaminación.

- La integración de biorreactores modulares, monitoreo de procesos en tiempo real y protocolos de cultivo estandarizados está permitiendo a los fabricantes producir células madre de alta calidad a mayor escala y a menores costos, acelerando la adopción de terapias con células madre en la medicina regenerativa.

- La adopción de procesos de fabricación continua, automatización de sistemas cerrados y herramientas de producción de alto rendimiento está transformando la producción tradicional de células madre desde configuraciones de laboratorio a pequeña escala a operaciones a escala industrial que cumplen con las GMP, mejorando la eficiencia operativa general y reduciendo los cuellos de botella en la producción.

- Esta tendencia hacia procesos de fabricación más estandarizados, eficientes y escalables está cambiando las expectativas de disponibilidad y accesibilidad a la terapia con células madre.

Dinámica del mercado europeo de fabricación de células madre

Conductor

Creciente demanda de medicina regenerativa y terapias celulares

- La creciente incidencia de enfermedades crónicas, lesiones y afecciones degenerativas está impulsando la demanda de terapias regenerativas y tratamientos basados en células madre.

- Por ejemplo, en noviembre de 2024, Lonza amplió sus servicios de desarrollo y fabricación por contrato (CDMO) para terapias con células madre autólogas y alogénicas, apuntando a una mayor capacidad de producción para satisfacer la creciente demanda comercial y de ensayos clínicos.

- Se espera que esta expansión respalde un crecimiento significativo del mercado en el período de pronóstico.

- La creciente adopción de terapias basadas en células en oncología, trastornos cardiovasculares y neurológicos está impulsando la inversión en instalaciones de producción a gran escala e infraestructura especializada.

- La expansión de las líneas de ensayos clínicos, el aumento de las aprobaciones de la FDA para terapias celulares y el aumento de la financiación pública y privada para la investigación en medicina regenerativa impulsan aún más el crecimiento del mercado de fabricación de células madre.

Restricción/Desafío

Altos costos de producción y complejidad regulatoria

- El alto costo de la fabricación de células madre, incluidos los procesos que requieren mucha mano de obra, las instalaciones que cumplen con las normas GMP y las medidas de control de calidad, representa una barrera importante para la expansión del mercado.

- Por ejemplo, empresas como Athersys y Pluristem informan que ampliar las terapias celulares alogénicas a menudo requiere inversiones multimillonarias en infraestructura y optimización de procesos antes de lograr la viabilidad comercial.

- La complejidad regulatoria, incluidos los estrictos requisitos de seguridad, eficacia y trazabilidad en diferentes regiones, puede retrasar las aprobaciones de productos y aumentar los costos operativos.

- Los desafíos en la estandarización de la calidad celular, la potencia y la consistencia de los lotes limitan aún más la adopción generalizada de terapias con células madre.

- Superar estos desafíos a través de la automatización avanzada, la optimización de procesos y marcos regulatorios armonizados es esencial para sostener el crecimiento a largo plazo en el mercado de fabricación de células madre.

Alcance del mercado europeo de fabricación de células madre

El mercado está segmentado según el producto, la aplicación, el usuario final y el canal de distribución.

- Por producto

En función del producto, el mercado de fabricación de células madre se segmenta en líneas de células madre, instrumentos, consumibles y kits. El segmento de líneas de células madre dominó la mayor cuota de mercado en ingresos, con un 42,5 % en 2025, impulsado por el creciente uso de líneas de células madre pluripotentes y multipotentes tanto en investigación como en aplicaciones clínicas. La fuerte demanda de líneas celulares bien caracterizadas y de origen ético, sumada al apoyo regulatorio para repositorios estandarizados de células madre, ha impulsado su adopción. La investigación académica, la medicina regenerativa y los estudios traslacionales contribuyen significativamente a los ingresos. Además, las colaboraciones entre proveedores de líneas celulares y compañías farmacéuticas para estudios preclínicos y de desarrollo de fármacos fortalecen aún más este segmento. El aumento de las inversiones en terapia celular e ingeniería de tejidos también sustenta el crecimiento a largo plazo en esta categoría.

Se prevé que el segmento de instrumentos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,8 %, entre 2026 y 2033, impulsada por los avances tecnológicos en sistemas automatizados de cultivo celular, biorreactores e instrumentos de análisis de alto rendimiento. La creciente adopción de robótica y plataformas de manipulación celular basadas en IA en laboratorios y unidades de fabricación clínica está impulsando el crecimiento. Los instrumentos son fundamentales para estandarizar procedimientos, mejorar la reproducibilidad y garantizar el cumplimiento de las BPM. Esta demanda se ve respaldada además por la expansión de la investigación con células madre, el crecimiento de las aplicaciones de la medicina regenerativa y la necesidad de soluciones precisas y escalables en la fabricación de células y tejidos.

- Por aplicación

Según la aplicación, el mercado se segmenta en aplicaciones de investigación, aplicaciones clínicas, bancos de células y tejidos, entre otros. El segmento de aplicaciones de investigación obtuvo la mayor participación en los ingresos, con un 45,7 %, en 2025, gracias al creciente número de estudios preclínicos, programas de descubrimiento de fármacos e investigación en medicina regenerativa. Los centros de investigación académicos e industriales adoptan cada vez más modelos basados en células madre para estudiar los mecanismos de las enfermedades, evaluar terapias y desarrollar tratamientos novedosos. La disponibilidad de diversas líneas de células madre, sumada a la creciente financiación pública para la investigación biotecnológica, ha impulsado el dominio del segmento. Las iniciativas de investigación multidisciplinarias, como el desarrollo de organoides y los estudios de edición genética, contribuyen significativamente a la generación de ingresos.

Se proyecta que el segmento de aplicaciones clínicas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, durante el período 2026-2033, impulsada por el creciente uso de células madre en terapia celular, regeneración tisular y procedimientos de trasplante. La creciente aprobación de terapias basadas en células madre, la expansión de la cartera de ensayos clínicos y la creciente demanda de tratamientos regenerativos por parte de los pacientes son factores clave que aceleran el crecimiento. La integración con enfoques de medicina personalizada y sistemas avanzados de administración impulsa aún más su adopción. Hospitales, clínicas especializadas y empresas de biotecnología están incorporando rápidamente terapias con células madre para aplicaciones cardiovasculares, neurológicas y ortopédicas.

- Por el usuario final

En función del usuario final, el mercado se segmenta en empresas biotecnológicas y farmacéuticas, institutos de investigación e instituciones académicas, bancos de células y tejidos, hospitales y centros quirúrgicos, entre otros. El segmento de empresas biotecnológicas y farmacéuticas dominó la mayor cuota de mercado en ingresos, con un 47,3 % en 2025, gracias al alto gasto en I+D, la colaboración con instituciones académicas y la creciente inversión en el desarrollo de fármacos basados en células madre. Las empresas se centran en aplicaciones terapéuticas, plataformas de terapia celular y soluciones de medicina regenerativa, lo que impulsa su liderazgo en el mercado. La concesión de licencias de líneas celulares y plataformas tecnológicas patentadas también contribuye significativamente a los ingresos.

Se prevé que el segmento de institutos de investigación e instituciones académicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por el creciente número de programas de investigación con células madre, las subvenciones gubernamentales y la expansión de laboratorios especializados. El creciente enfoque en la investigación traslacional, el modelado de organoides y el modelado de enfermedades impulsa el crecimiento del segmento. Este segmento se beneficia de las alianzas con actores de la industria y de la adopción de instrumentos y consumibles avanzados para estudios de alto rendimiento. Los nuevos clústeres académicos de biotecnología en Asia-Pacífico y Europa contribuyen aún más a esta rápida expansión.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en ventas directas y distribuidores externos. El segmento de ventas directas obtuvo la mayor participación en los ingresos, con un 55,2 % en 2025, gracias a la estrecha colaboración entre fabricantes y usuarios finales, que garantiza la calidad, el cumplimiento normativo y soluciones personalizadas para laboratorios y centros clínicos. La interacción directa también facilita el soporte técnico, la capacitación y la integración fluida de líneas de células madre, instrumentos y consumibles en los flujos de trabajo.

Se prevé que el segmento de distribuidores externos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,5 %, durante el período 2026-2033, impulsada por la creciente penetración de productos de células madre en los mercados emergentes, la creciente adopción del comercio electrónico y la necesidad de una amplia disponibilidad de consumibles y kits. Los distribuidores ayudan a los fabricantes a llegar a centros de investigación más pequeños, hospitales y bancos de tejidos en regiones remotas, lo que facilita la expansión del mercado. Las alianzas estratégicas y los acuerdos de distribución impulsan aún más el crecimiento del segmento a nivel mundial.

Análisis regional del mercado europeo de fabricación de células madre

- Europa dominará el mercado de fabricación de células madre en 2025, con una cuota de ingresos de aproximadamente el 40 %. Este liderazgo se sustenta en la avanzada infraestructura sanitaria del país, la alta actividad de ensayos clínicos, un sólido ecosistema de I+D y la presencia de empresas líderes en biofabricación.

- El mercado del Reino Unido también ha implementado marcos regulatorios favorables e iniciativas gubernamentales para acelerar el desarrollo y la comercialización de terapias con células madre, lo que lo convierte en un centro estratégico para la innovación en medicina regenerativa.

- Esta adopción generalizada de la fabricación de células madre en toda Europa se ve respaldada por un ecosistema sanitario tecnológicamente avanzado, una inversión sustancial en I+D y una creciente colaboración entre empresas biotecnológicas e instituciones académicas. Países como Suiza, Francia y los Países Bajos también contribuyen al crecimiento regional mediante la participación en ensayos clínicos, centros de innovación y colaboraciones público-privadas, consolidando a Europa como líder mundial en la producción de medicina regenerativa.

Perspectivas del mercado de fabricación de células madre en el Reino Unido

El Reino Unido dominó el mercado de fabricación de células madre en Europa, con la mayor cuota de ingresos, de aproximadamente el 37,8 % en 2025. Este liderazgo se sustenta en una infraestructura sanitaria avanzada, una alta actividad de ensayos clínicos, un sólido ecosistema de I+D y la presencia de empresas líderes en biofabricación. Las iniciativas gubernamentales que promueven la medicina regenerativa, la agilización de las aprobaciones regulatorias y las colaboraciones público-privadas consolidan la posición del Reino Unido como centro global para la fabricación de células madre.

Análisis del mercado alemán de fabricación de células madre

Se prevé que Alemania sea el país con mayor crecimiento en el mercado europeo de fabricación de células madre, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 21,1 % durante el período de pronóstico. Este crecimiento se debe al aumento de las inversiones en investigación en medicina regenerativa, la expansión de instalaciones de fabricación de células madre de vanguardia y las iniciativas gubernamentales proactivas que apoyan el desarrollo de terapias celulares y génicas. Por ejemplo, en marzo de 2022, BioNTech inauguró en Maguncia una planta de fabricación de terapias celulares que cumple con las normas GMP para mejorar la capacidad de producción de terapias celulares avanzadas. Además, se espera que el fuerte enfoque de Alemania en la innovación, la colaboración entre empresas biotecnológicas e institutos de investigación, y la financiación estratégica para la medicina traslacional impulsen significativamente el crecimiento del mercado de fabricación de células madre en el país en los próximos años .

Cuota de mercado de fabricación de células madre en Europa

La industria de fabricación de células madre está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific (EE. UU.)

- Grupo Lonza (Suiza)

- Merck KGaA (Alemania)

- GE Healthcare Life Sciences (EE. UU.)

- STEMCELL Technologies (Canadá)

- Fujifilm Cellular Dynamics (EE. UU.)

- Miltenyi Biotec (Alemania)

- BioTime Inc. (EE. UU.)

- Grupo de Biomedicina Celular (China)

- Laboratorios Charles River (EE. UU.)

- Cryo-Save (Países Bajos)

- CryoCell International (EE. UU.)

- BioCision (EE. UU.)

- CCRM (Canadá)

- Catalent, Inc. (EE. UU.)

- ReproCELL Inc. (Japón)

- Axiogenesis AG (Alemania)

- CellGenix (Alemania)

- Cellular Dynamics International (EE. UU.)

- Hitachi Chemical (Japón)

Últimos avances en el mercado europeo de fabricación de células madre

- En abril de 2023, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó Omisirge (omidubicel), una terapia alogénica de células madre a partir de sangre de cordón umbilical sustancialmente modificada, cuyo objetivo es acelerar la recuperación de neutrófilos en pacientes tras un trasplante de médula ósea. Esto pone de relieve el impulso regulatorio para los productos de terapia celular que respaldan e impulsan la demanda de fabricación de células madre. Esta aprobación subraya la creciente aceptación clínica de productos celulares complejos que requieren capacidades avanzadas de producción y control de calidad, lo que impulsa la demanda de plataformas de fabricación escalables y sistemas de cultivo de alta calidad adaptados a estas terapias.

- En octubre de 2023, Bayer AG inauguró una nueva planta de producción de terapia celular en Berkeley, California, para respaldar el suministro global de terapias celulares y productos derivados de células madre, destacando las inversiones estratégicas de las principales farmacéuticas en capacidad de fabricación a escala comercial. Esta inversión refleja el enfoque de la industria en expandir la infraestructura de producción integral para terapias celulares, abarcando el bioprocesamiento, el control de calidad y la logística para satisfacer la demanda clínica y comercial prevista.

- En marzo de 2025, STEMCELL Technologies adquirió Cellular Highways y su innovadora tecnología de clasificación microfluídica Highway1, reforzando así su cartera de herramientas para la clasificación celular de alto rendimiento y cuidadosa, pasos cruciales en la fabricación y purificación escalable de células madre. Esta adquisición impulsa una mayor eficiencia y viabilidad en los flujos de trabajo de producción de células madre, posicionando a STEMCELL Technologies para servir mejor a los segmentos de investigación y fabricación comercial.

- En febrero de 2025, Hemostemix Inc. obtuvo una licencia global, perpetua y libre de regalías para la tecnología de células madre de biorreactor de CytoImmune, lo que le proporcionó una capacidad de fabricación avanzada para escalar productos de células madre autólogas y alogénicas de forma más rentable. Este acuerdo de licencia destaca el valor estratégico de las tecnologías de biorreactor para optimizar la expansión de células madre y fomentar operaciones de fabricación más competitivas.

- En enero de 2025, la Fundación CiRA de la Universidad de Kioto inició la producción automatizada de células madre pluripotentes inducidas (iPSC) en unas nuevas instalaciones en Osaka (Japón), utilizando la automatización avanzada de cultivos para reducir los costes de producción y apoyar la investigación en medicina regenerativa a gran escala. Esto marca un hito práctico en la transición de la producción de células madre de procesos predominantemente manuales a sistemas más automatizados y escalables, adecuados para aplicaciones clínicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.