Europe Surgical Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.55 Billion

USD

2.22 Billion

2025

2033

USD

1.55 Billion

USD

2.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.22 Billion | |

| % | |

|

Segmentación del mercado europeo de imágenes quirúrgicas por tecnología (arcos en C con intensificador de imagen, arcos en C con detector de pantalla plana), aplicación (cirugías ortopédicas y traumatológicas, neurocirugías, cirugías cardiovasculares, cirugías gastrointestinales y otras aplicaciones), producto (arcos en C móviles, miniarcos en C, endoscopia, laparoscopia, angiografía, sistemas de navegación quirúrgica y otros), modalidad ( resonancia magnética , rayos X, tomografía computarizada, imágenes ópticas, nucleares y ecografía), usuario final (hospitales, clínicas y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de imágenes quirúrgicas

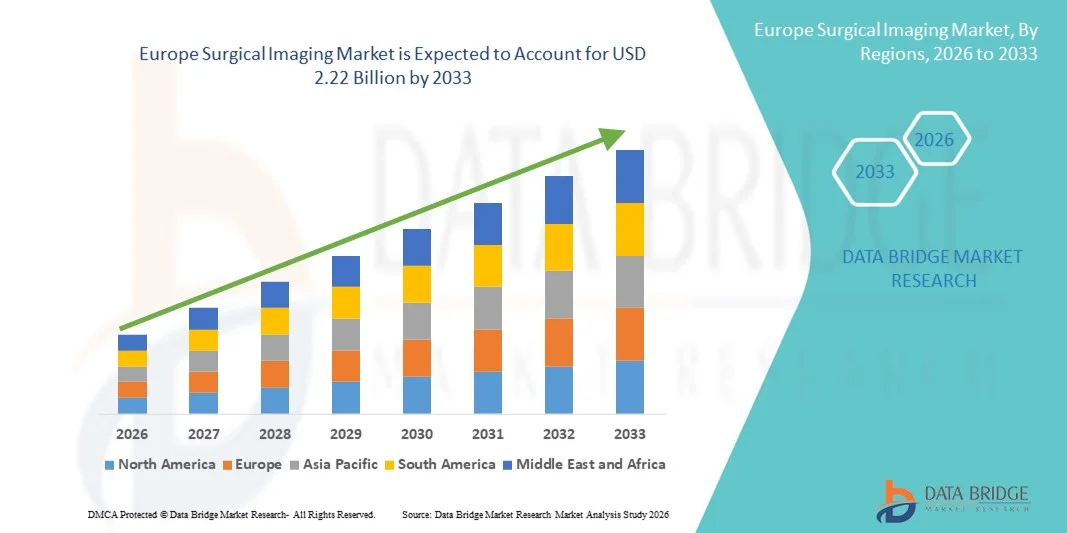

- El tamaño del mercado de imágenes quirúrgicas en Europa se valoró en USD 1.550 millones en 2025 y se espera que alcance los USD 2.220 millones en 2033 , con una CAGR del 4,60 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de imágenes avanzadas e innovaciones tecnológicas en procedimientos quirúrgicos, lo que conduce a una mayor precisión, tiempos de operación reducidos y mejores resultados para los pacientes.

- Además, la creciente demanda de cirugías mínimamente invasivas, las crecientes inversiones en infraestructura sanitaria moderna y la necesidad de imágenes intraoperatorias en tiempo real están acelerando la adopción de soluciones de imágenes quirúrgicas, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado europeo de imágenes quirúrgicas

- Los sistemas de imágenes quirúrgicas, que proporcionan visualización en tiempo real y guía intraoperatoria durante los procedimientos quirúrgicos, son cada vez más esenciales para mejorar la precisión, reducir los tiempos de operación y mejorar los resultados de los pacientes tanto en hospitales como en centros quirúrgicos especializados.

- La creciente demanda de imágenes quirúrgicas se ve impulsada principalmente por la creciente adopción de procedimientos mínimamente invasivos, el aumento de las inversiones en infraestructura sanitaria y la creciente preferencia por soluciones de imágenes avanzadas que permitan cirugías más seguras y eficientes.

- El Reino Unido dominó el mercado de imágenes quirúrgicas con la mayor participación en ingresos, un 28,9 % en 2025, gracias a la alta adopción de tecnologías avanzadas de imágenes intraoperatorias, una infraestructura sanitaria consolidada y una sólida presencia de fabricantes líderes de dispositivos médicos. El país representó una parte significativa de los ingresos regionales gracias al uso generalizado de sistemas de resonancia magnética intraoperatoria, tomografía computarizada y fluoroscopia avanzada en hospitales terciarios y centros quirúrgicos especializados.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de imágenes quirúrgicas durante el período de pronóstico, expandiéndose a una CAGR del 8,7% entre 2026 y 2033, respaldado por el aumento de las inversiones en la modernización de hospitales, la creciente adopción de cirugías mínimamente invasivas, la expansión de la infraestructura avanzada de quirófanos y las iniciativas favorables del gobierno en materia de atención médica que promueven la integración de la tecnología médica.

- El segmento de arcos en C con intensificador de imagen dominó la mayor participación en ingresos del mercado con un 46,3 % en 2025, debido a su larga presencia en los hospitales y su confiabilidad establecida para la obtención de imágenes intraoperatorias.

Alcance del informe y segmentación del mercado de imágenes quirúrgicas

|

Atributos |

Perspectivas clave del mercado de imágenes quirúrgicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de imágenes quirúrgicas

Mayor comodidad gracias a sistemas avanzados de imágenes quirúrgicas

- Una tendencia significativa y en aceleración en el mercado de imágenes quirúrgicas de Europa es la creciente adopción de tecnologías de imágenes de alta resolución, visualización intraoperatoria en tiempo real y plataformas de imágenes integradas.

- Estas innovaciones están mejorando la precisión quirúrgica, reduciendo el tiempo de operación y mejorando los resultados de los pacientes en múltiples especialidades, incluidas la neurocirugía, la ortopedia y la cirugía cardiovascular.

- Por ejemplo, hospitales como la Clínica Mayo y la Clínica Cleveland han implementado sistemas de tomografía computarizada y resonancia magnética intraoperatoria, que permiten a los cirujanos visualizar la anatomía en tiempo real y tomar decisiones más precisas durante procedimientos complejos.

- Los sistemas de imágenes modernos ahora permiten la integración perfecta de múltiples modalidades de imágenes (como resonancia magnética, tomografía computarizada y fluoroscopia) en un único flujo de trabajo quirúrgico, lo que mejora la precisión y la eficiencia en los quirófanos.

- La tendencia hacia la obtención de imágenes multimodales y la integración digital está cambiando las expectativas quirúrgicas, lo que lleva a una adopción más amplia de plataformas de imágenes avanzadas en instituciones de salud públicas y privadas.

- En consecuencia, empresas como Siemens Healthineers y GE Healthcare están desarrollando soluciones de imágenes quirúrgicas de última generación que combinan visualización de alta definición, análisis de software avanzado y diseños ergonómicos adaptados a los quirófanos.

- La demanda de sistemas avanzados de imágenes quirúrgicas está creciendo rápidamente en hospitales, centros quirúrgicos especializados e institutos de investigación, a medida que los proveedores de atención médica priorizan cada vez más la seguridad del paciente, la eficiencia operativa y la precisión clínica.

Dinámica del mercado europeo de imágenes quirúrgicas

Conductor

Creciente demanda de cirugía de precisión y procedimientos mínimamente invasivos

- La creciente preferencia por cirugías mínimamente invasivas y guiadas por imágenes, junto con el aumento de los volúmenes quirúrgicos y los procedimientos complejos, es un importante impulsor del crecimiento del mercado.

- Por ejemplo, en 2025, el Hospital Johns Hopkins integró imágenes laparoscópicas de alta definición y sistemas de navegación 3D en sus salas quirúrgicas, mejorando los resultados en cirugías oncológicas y cardiovasculares.

- Los hospitales y centros quirúrgicos están invirtiendo en sistemas de imágenes avanzados para reducir los errores intraoperatorios, acortar los tiempos de los procedimientos y mejorar la recuperación posoperatoria.

- La creciente adopción de cirugías digitales y asistidas por robot, junto con el enfoque de los proveedores de atención médica en la precisión y la eficiencia, continúa impulsando el mercado de imágenes quirúrgicas.

- La expansión de la infraestructura quirúrgica, la financiación gubernamental para la modernización de los hospitales y la creciente conciencia de los beneficios de las imágenes avanzadas entre los médicos están impulsando aún más el crecimiento del mercado.

Restricción/Desafío

Alta inversión de capital y complejidad operativa

- Los altos costos de inversión inicial para equipos de imágenes avanzados, junto con los gastos operativos y de mantenimiento, pueden representar desafíos para los hospitales y centros quirúrgicos más pequeños, lo que limita su adopción en ciertas regiones.

- Por ejemplo, el costo de instalar un quirófano híbrido equipado con sistemas de angiografía y tomografía computarizada intraoperatoria en un hospital de tamaño mediano en Canadá superó los 5 millones de dólares, lo que dificulta que los centros más pequeños adopten estas tecnologías.

- Además, la complejidad de operar e integrar múltiples modalidades de imágenes requiere técnicos y cirujanos capacitados en flujos de trabajo avanzados, lo que puede retrasar la implementación.

- Las políticas de reembolso limitadas para ciertos procedimientos de imágenes de alta tecnología en regiones en desarrollo también pueden obstaculizar su adopción, en particular en el caso de sistemas costosos o altamente especializados.

- Superar estos desafíos mediante diseños de sistemas rentables, programas de capacitación integrales e iniciativas de financiación gubernamentales o privadas será esencial para garantizar una adopción más amplia y un crecimiento sostenido de las tecnologías de imágenes quirúrgicas.

Panorama del mercado europeo de imágenes quirúrgicas

El mercado está segmentado en función de la tecnología, la aplicación, el producto, la modalidad y el usuario final.

- Por tecnología

En función de la tecnología, el mercado se segmenta en arcos en C con intensificador de imagen y arcos en C con detector de panel plano. El segmento de arcos en C con intensificador de imagen dominó la mayor cuota de mercado en ingresos, con un 46,3 % en 2025, gracias a su larga presencia en hospitales y a su fiabilidad demostrada para la obtención de imágenes intraoperatorias. Estos sistemas proporcionan fluoroscopia de alta resolución, ideal para cirugías ortopédicas, traumatológicas y cardiovasculares. La familiaridad del médico y la facilidad de integración con los quirófanos existentes fomentan su adopción. El segmento se beneficia de la rentabilidad en comparación con las tecnologías más modernas. La compatibilidad con flujos de trabajo quirúrgicos multidisciplinarios fortalece la demanda. Los programas de formación para cirujanos mejoran la confianza clínica. Las sólidas políticas de reembolso respaldan la contratación hospitalaria. La simplicidad del mantenimiento y la disponibilidad de unidades renovadas impulsan la adopción. El aumento del volumen de cirugía ortopédica y traumatológica mantiene la utilización. Las aprobaciones regulatorias facilitan la implementación. La integración con herramientas de navegación quirúrgica amplía las aplicaciones clínicas. Las continuas mejoras digitales mejoran la calidad de la imagen. El segmento sigue siendo el preferido tanto en hospitales privados como públicos.

Se espera que el segmento de arcos en C con detector de panel plano experimente la CAGR más rápida del 12,9% entre 2026 y 2033, impulsada por una resolución de imagen superior y una menor exposición a la radiación. La creciente adopción de procedimientos mínimamente invasivos impulsa el crecimiento. Los hospitales invierten cada vez más en sistemas de panel plano para cirugías guiadas con precisión. La integración con imágenes 3D y navegación respalda intervenciones complejas. Las mejoras tecnológicas en la sensibilidad del detector mejoran la precisión clínica. La expansión de los centros quirúrgicos especializados acelera la adopción. Las políticas de reembolso favorables para imágenes de alta tecnología impulsan las compras. La creciente conciencia entre los cirujanos sobre la adopción de los beneficios de las imágenes avanzadas. Las unidades móviles de panel plano brindan flexibilidad en los quirófanos. La I+D continua en software y algoritmos de imágenes mejora el rendimiento. Los cirujanos prefieren los sistemas de panel plano para la visualización en tiempo real. La demanda de los pacientes de procedimientos mínimamente invasivos impulsa el crecimiento. Las asociaciones entre hospitales y fabricantes facilitan una implementación más rápida.

- Por aplicación

Según la aplicación, el mercado se segmenta en cirugías ortopédicas y traumatológicas, neurocirugías, cirugías cardiovasculares, cirugías gastrointestinales y otras aplicaciones. El segmento de cirugías ortopédicas y traumatológicas dominó la mayor cuota de mercado en ingresos, con un 42,7 % en 2025, debido a la alta prevalencia de fracturas, reemplazos articulares y trastornos musculoesqueléticos en Norteamérica. Los hospitales utilizan ampliamente arcos en C para la obtención de imágenes intraoperatorias durante la fijación de fracturas y los procedimientos de columna. El alto volumen quirúrgico en los departamentos de ortopedia sustenta su adopción. La cobertura de reembolsos apoya la adquisición. Los cirujanos prefieren la obtención de imágenes en tiempo real para intervenciones complejas. La expansión de los centros ortopédicos ambulatorios aumenta la penetración en el mercado. Las actualizaciones tecnológicas en los arcos en C mejoran la precisión. Los programas de formación mejoran la competencia de los profesionales clínicos. La integración con herramientas de navegación mejora los resultados. Los hospitales multidisciplinarios se benefician de las aplicaciones de imágenes flexibles. La demanda se ve impulsada aún más por el envejecimiento de la población y las lesiones deportivas. Los arcos en C portátiles mejoran la usabilidad en el punto de atención.

Se espera que el segmento de neurocirugía experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, entre 2026 y 2033, impulsada por la creciente demanda de cirugías cerebrales y espinales mínimamente invasivas. Las imágenes de alta resolución proporcionan una visualización precisa de las estructuras neuronales. Los centros neuroquirúrgicos especializados se están expandiendo, lo que impulsa su adopción. La integración con la navegación y la resonancia magnética intraoperatoria mejora la precisión quirúrgica. Los avances tecnológicos reducen las tasas de complicaciones. Los programas de capacitación aumentan la adopción entre los neurocirujanos. El reembolso gubernamental para procedimientos avanzados impulsa el crecimiento. La preferencia de los pacientes por las técnicas mínimamente invasivas acelera su adopción. Los hospitales invierten en imágenes de vanguardia para mejorar los resultados. La compatibilidad con sistemas de pantalla plana y móviles mejora la flexibilidad. El aumento de la prevalencia de trastornos neurológicos impulsa la demanda. La colaboración entre fabricantes e instituciones académicas facilita la innovación.

- Por producto

Según el producto, el mercado se segmenta en arcos C móviles, miniarcos C, endoscopia, laparoscopia, angiografía, sistemas de navegación quirúrgica y otros. El segmento de arcos C móviles dominó la mayor cuota de mercado en ingresos del 44,1% en 2025, debido a la portabilidad, facilidad de uso e integración con múltiples procedimientos quirúrgicos. Los hospitales se benefician de la implementación flexible en los quirófanos. La rentabilidad en comparación con los sistemas fijos fortalece la adopción. La aplicabilidad multidisciplinar aumenta la penetración en el mercado. El mantenimiento y el soporte de servicio están ampliamente disponibles. La expansión de los centros quirúrgicos ambulatorios impulsa la adopción. Los altos volúmenes de procedimientos en cirugías ortopédicas, traumatológicas y cardiovasculares sostienen la demanda. Las interfaces fáciles de usar mejoran la eficiencia del flujo de trabajo. Las aprobaciones regulatorias respaldan la adquisición. Las unidades móviles renovadas amplían el acceso en hospitales más pequeños. La integración con herramientas de navegación mejora la precisión. Las actualizaciones tecnológicas mejoran la calidad de las imágenes. Los hospitales continúan favoreciendo las unidades móviles por su flexibilidad.

Se espera que el segmento de sistemas de navegación quirúrgica experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,2 %, entre 2026 y 2033, impulsada por la creciente preferencia por las cirugías guiadas con precisión. La adopción se acelera con procedimientos ortopédicos, neuroquirúrgicos y cardiovasculares complejos. La integración con imágenes intraoperatorias mejora la precisión. Las políticas de reembolso favorables respaldan las compras. La capacitación y la familiaridad de los cirujanos mejoran la adopción. La expansión de los centros especializados fomenta la adopción. La colaboración entre fabricantes y hospitales facilita la implementación. Los avances tecnológicos mejoran la usabilidad del software. La demanda de los pacientes de procedimientos más seguros y mínimamente invasivos promueve su uso. Los hospitales invierten en sistemas de navegación para obtener mejores resultados. La integración con cirugías asistidas por robot impulsa el crecimiento del mercado. Las actualizaciones continuas de software y hardware mejoran la funcionalidad. La mayor conciencia de los beneficios clínicos impulsa la adopción.

- Por modalidad

Según la modalidad, el mercado se segmenta en resonancia magnética, rayos X, tomografía computarizada, imágenes ópticas, nucleares y ultrasonido. El segmento de rayos X dominó la mayor participación en los ingresos del mercado, con un 45,6 % en 2025, debido a su rentabilidad, amplia disponibilidad y versatilidad intraoperatoria. Los hospitales utilizan ampliamente arcos en C de rayos X para procedimientos ortopédicos, traumatológicos y cardiovasculares. La compatibilidad con sistemas móviles y fijos mejora su adopción. Los sólidos reembolsos y las aprobaciones regulatorias respaldan su penetración. El alto volumen de pacientes impulsa la demanda. Los programas de capacitación mejoran la competencia. Las actualizaciones tecnológicas mejoran la resolución y reducen la radiación. La integración con los flujos de trabajo quirúrgicos garantiza la eficiencia. Las unidades renovadas aumentan la accesibilidad. La expansión de los departamentos quirúrgicos sustenta el crecimiento. La imagenología confiable refuerza la preferencia del médico. Los hospitales invierten continuamente en arcos en C de rayos X para soportar altas cargas de procedimientos.

Se espera que el segmento de resonancia magnética (RM) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, entre 2026 y 2033, impulsada por la creciente adopción en intervenciones neuroquirúrgicas y cardiovasculares. Los sistemas de imágenes compatibles con RM permiten una visualización detallada de los tejidos blandos. La expansión de hospitales especializados acelera la implementación. La integración con herramientas de navegación y planificación mejora la precisión. La preferencia por procedimientos mínimamente invasivos impulsa el crecimiento. La financiación y el reembolso gubernamentales fomentan la adquisición. Los avances tecnológicos mejoran la claridad de la imagen y la eficiencia operativa. La concienciación de los cirujanos impulsa la adopción. La colaboración con los proveedores facilita la implementación en quirófanos. La RM avanzada reduce las complicaciones, lo que promueve su uso. Los programas de capacitación garantizan una operación eficaz. La creciente demanda de imágenes intraoperatorias precisas impulsa el crecimiento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 48,2 % en 2025, debido al alto volumen de cirugías y a la infraestructura establecida. Los hospitales implementan múltiples modalidades de imagenología para cirugías ortopédicas, cardiovasculares y neurocirugías. El poder adquisitivo permite la adquisición de arcos en C de alta gama. Los centros quirúrgicos multidisciplinarios mejoran la utilización. Las políticas de reembolso apoyan la adquisición. La disponibilidad de personal capacitado garantiza una operación eficaz. Las actualizaciones continuas mejoran los resultados clínicos. La expansión de las unidades de traumatología y ortopedia sustenta la demanda. La integración con sistemas de navegación mejora la precisión. La investigación y los ensayos clínicos promueven la adopción. Las alianzas con fabricantes facilitan el acceso a las innovaciones. El alto volumen de pacientes justifica múltiples instalaciones.

Se espera que los centros de cirugía ambulatoria experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,7 %, entre 2026 y 2033, impulsada por el aumento de los procedimientos ambulatorios y mínimamente invasivos. Las soluciones de imagenología móviles y compactas se adaptan a los espacios limitados de los quirófanos. El aumento de los procedimientos ortopédicos, cardiovasculares y neuroquirúrgicos en centros ambulatorios impulsa su adopción. Los reembolsos favorables respaldan la adquisición. La integración con arcos en C portátiles mejora la eficiencia de los procedimientos. La capacitación del personal mejora la competencia en imagenología. La expansión de las redes ambulatorias impulsa la implementación de equipos. La preferencia de los pacientes por una recuperación más rápida y estancias más cortas impulsa la demanda. Los avances tecnológicos reducen el espacio ocupado y mejoran la usabilidad. Las alianzas con fabricantes permiten actualizaciones oportunas. El conocimiento de los beneficios de la imagenología avanzada promueve su adopción. El creciente volumen de procedimientos sustenta la continua expansión del mercado.

Análisis regional del mercado europeo de imágenes quirúrgicas

- Europa dominó el mercado de imágenes quirúrgicas con la mayor cuota de ingresos, un 41,5 % en 2025, impulsada por una infraestructura sanitaria avanzada, la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y la sólida presencia de fabricantes líderes de dispositivos médicos. Los hospitales y centros quirúrgicos especializados de la región invierten cada vez más en sistemas de imágenes intraoperatorias de alta resolución, herramientas de navegación quirúrgica y plataformas integradas de imágenes para mejorar la precisión quirúrgica y los resultados de los pacientes.

- Por ejemplo, los principales hospitales del Reino Unido han implementado sistemas avanzados de tomografía computarizada y resonancia magnética intraoperatoria para mejorar la precisión en procedimientos neuroquirúrgicos, ortopédicos y cardiovasculares, fortaleciendo la posición de liderazgo del país en Europa.

- El crecimiento de la región se ve respaldado además por altas inversiones en I+D, apoyo regulatorio para tecnologías de imágenes innovadoras y un marco de reembolso bien establecido, lo que facilita la rápida adopción de soluciones de imágenes quirúrgicas de última generación.

Perspectivas del mercado de imágenes quirúrgicas en el Reino Unido

El mercado británico de imágenes quirúrgicas dominó el mercado europeo de imágenes quirúrgicas en 2025, representando el 28,9 % de los ingresos regionales totales. Este crecimiento se debe a la alta adopción de tecnologías avanzadas de imagen intraoperatoria, una infraestructura sanitaria consolidada y la sólida presencia de fabricantes líderes de dispositivos médicos. El uso generalizado de sistemas intraoperatorios de resonancia magnética, tomografía computarizada y fluoroscopia avanzada en hospitales terciarios y centros quirúrgicos especializados está mejorando significativamente la precisión de los procedimientos. La creciente integración de sistemas de imagen multimodal y quirófanos digitales refuerza aún más el dominio sostenido del mercado en el Reino Unido.

Perspectivas del mercado canadiense de imágenes quirúrgicas

Se prevé que el mercado canadiense de imágenes quirúrgicas sea el de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 8,7 % entre 2026 y 2033, impulsada por el aumento de las inversiones en la modernización hospitalaria, la creciente adopción de cirugías mínimamente invasivas, la expansión de la infraestructura avanzada de quirófanos y las favorables iniciativas gubernamentales de salud que promueven la integración de tecnología médica. Se prevé que el aumento del gasto en salud, la mejora del acceso a sistemas avanzados de imágenes en hospitales públicos y la continua inversión en tecnologías quirúrgicas de precisión aceleren el crecimiento del mercado en todo Canadá.

Cuota de mercado de imágenes quirúrgicas en Europa

La industria de imágenes quirúrgicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers (Alemania)

- GE Healthcare (EE. UU.)

- Philips Healthcare (Países Bajos)

- Cannon Medical Systems (Japón)

- Ziehm Imaging (Alemania)

- Hologic (EE. UU.)

- Corporación Shimadzu (Japón)

- Planmed (Finlandia)

- OrthoScan (EE. UU.)

- Medtronic (Irlanda)

- Brainlab (Alemania)

- Invivo (EE. UU.)

- KV Technologies (Francia)

- Stryker (EE. UU.)

- DePuy Synthes (Suiza)

- Samsung Medison (Corea del Sur)

- Braun (Alemania)

- Fujifilm Holdings (Japón)

- Toshiba Medical Systems (Japón)

- Carestream Health (EE. UU.)

Últimos avances en el mercado europeo de imágenes quirúrgicas

- En marzo de 2023, Philips anunció el lanzamiento de su sistema de imágenes quirúrgicas con arco en C móvil Zenition 10, diseñado para ofrecer imágenes fluoroscópicas de alta calidad y una ergonomía mejorada para una amplia gama de especialidades quirúrgicas, como ortopedia, traumatología y procedimientos de columna. Este lanzamiento amplió la cartera de imágenes móviles de la compañía con un sistema destinado a mejorar la visualización intraoperatoria y la eficiencia del flujo de trabajo.

- En marzo de 2024, Siemens Healthineers recibió la autorización de la FDA para su plataforma de arco en C móvil CIARTIC Move, un sistema de imágenes de última generación con funcionalidad de conducción autónoma. Esta tecnología busca optimizar los flujos de trabajo de imágenes intraoperatorias mediante la automatización de ciertas funciones, la mejora de la consistencia de la captura de imágenes y la reducción de los tiempos quirúrgicos en procedimientos quirúrgicos de ortopedia, traumatología y columna vertebral.

- En abril de 2024, Karl Storz SE & Co. KG presentó su plataforma de visualización 3D IMAGE1 S 4U, con imágenes 3D nativas para procedimientos endoscópicos. Diseñado para mejorar la calidad de la imagen y la percepción de la profundidad durante cirugías mínimamente invasivas, el sistema facilita la precisión de los procedimientos y la ergonomía del cirujano.

- En mayo de 2024, Intuitive Surgical anunció la integración de capacidades avanzadas de imágenes 3D en su plataforma quirúrgica robótica da Vinci, mejorando la percepción de profundidad y la diferenciación de tejidos para los cirujanos que realizan procedimientos complejos asistidos por robot, particularmente en urología, ginecología y cirugía general.

- En junio de 2024, Brainlab AG recibió la aprobación de la FDA para su sistema de navegación quirúrgica de realidad mixta, que permite a los cirujanos interactuar con modelos anatómicos 3D mediante controles de gestos y visualización holográfica durante las operaciones, un paso significativo hacia la cirugía guiada por imágenes mejorada con realidad aumentada.

- En julio de 2025, X‑EIZO Corporation lanzó el sistema de cámara de campo quirúrgico CuratOR SC431, con captura de imágenes 4K 60p y estabilización de imagen avanzada para una visualización intraoperatoria superior integrada con monitores y grabadoras quirúrgicas, lo que permite imágenes más claras para los equipos de cirujanos durante procedimientos complejos.

- En mayo de 2025, **GE HealthCare Technologies presentó CleaRecon DL, una tecnología de reconstrucción 3D basada en IA para imágenes de tomografía computarizada de haz cónico (CBCT), que mejora la calidad y el detalle de la imagen durante los procedimientos intervencionistas, lo que favorece una navegación quirúrgica y una toma de decisiones más precisas.

- En mayo de 2025, Philips se asoció con Polarean para integrar imágenes de resonancia magnética hiperpolarizadas con xenón avanzadas (XENOVIEW) en las plataformas de resonancia magnética de 3.0 T de Philips, posicionando la tecnología para mejorar las imágenes funcionales en la planificación quirúrgica, en particular para procedimientos pulmonares y torácicos.

- En abril de 2025, **Canon Medical Systems Corporation lanzó una plataforma híbrida integrada de imágenes y navegación que combina módulos de arco en C 3D y fluoroscopia adaptados a procedimientos mínimamente invasivos, ofreciendo a los cirujanos un soporte de imágenes unificado que mejora la precisión de los procedimientos y reduce los tiempos operatorios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.