Europe Surgical Sutures Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.76 Billion

USD

2.66 Billion

2025

2033

USD

1.76 Billion

USD

2.66 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 2.66 Billion | |

| % | |

|

Segmentación del mercado europeo de suturas quirúrgicas por producto (hilos de sutura y dispositivos de sutura automatizados), tipo (suturas multifilamento y suturas monofilamento), aplicación (cirugía cardiovascular, cirugía general, cirugía ginecológica, cirugía ortopédica, cirugía oftálmica, cirugía estética y plástica, y otras aplicaciones), usuario final (hospitales, centros quirúrgicos ambulatorios, clínicas y consultorios médicos): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado europeo de suturas quirúrgicas

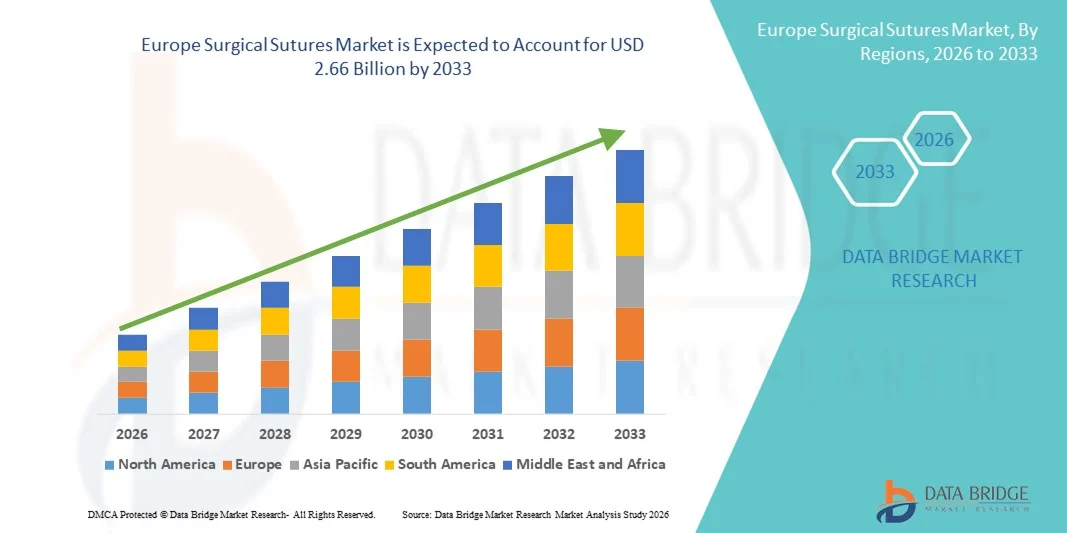

- El mercado europeo de suturas quirúrgicas alcanzó un valor de 1.760 millones de dólares en 2025 y se prevé que alcance los 2.660 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente número de procedimientos quirúrgicos en todo el mundo y a los continuos avances tecnológicos en los materiales de cierre de heridas, lo que conduce a mejores resultados quirúrgicos en hospitales y centros de atención médica.

- Además, la creciente demanda de soluciones eficaces para el tratamiento de heridas, la mayor prevalencia de enfermedades crónicas y la creciente preferencia por las cirugías mínimamente invasivas están consolidando las suturas quirúrgicas como herramientas esenciales en los procedimientos quirúrgicos modernos. Estos factores convergentes están acelerando la adopción de soluciones de suturas quirúrgicas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de suturas quirúrgicas

- Las suturas quirúrgicas, utilizadas para el cierre de heridas durante procedimientos quirúrgicos, son componentes cada vez más vitales de los sistemas de salud modernos en hospitales y centros quirúrgicos debido a su eficacia para promover una cicatrización adecuada, minimizar el riesgo de infección y brindar soporte a una amplia gama de aplicaciones quirúrgicas.

- La creciente demanda de suturas quirúrgicas se debe principalmente al aumento del número de procedimientos quirúrgicos, la creciente prevalencia de enfermedades crónicas y la creciente adopción de técnicas avanzadas de cierre de heridas en las prácticas sanitarias modernas.

- El Reino Unido dominó el mercado de suturas quirúrgicas con la mayor cuota de ingresos, un 29,8% en 2025, caracterizado por un sistema sanitario bien establecido, un elevado número de procedimientos quirúrgicos y una fuerte presencia de fabricantes líderes de dispositivos médicos y tecnologías quirúrgicas avanzadas.

- Se prevé que Alemania sea la región de mayor crecimiento en el mercado de suturas quirúrgicas durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 9,1%, debido al aumento del gasto en atención médica, el incremento del volumen de cirugías y la creciente adopción de productos avanzados para el cierre de heridas en hospitales y centros quirúrgicos.

- El segmento de hilos de sutura dominó la mayor cuota de mercado en ingresos, con un 72,8% en 2025, impulsado por su amplio uso en una gran variedad de procedimientos quirúrgicos, incluyendo cirugías cardiovasculares, ortopédicas, ginecológicas y generales.

Alcance del informe y segmentación del mercado de suturas quirúrgicas

|

Atributos |

Suturas quirúrgicas: Información clave del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de suturas quirúrgicas

Creciente adopción de suturas avanzadas y biodegradables

- Una tendencia significativa y en auge en el mercado mundial de suturas quirúrgicas es la creciente adopción de materiales de sutura avanzados, en particular suturas biodegradables y antimicrobianas, diseñadas para mejorar la cicatrización de heridas y reducir el riesgo de infecciones posquirúrgicas. Los profesionales sanitarios prefieren cada vez más suturas que ofrecen una resistencia a la tracción superior, mejores características de manipulación y perfiles de absorción predecibles, lo que mejora la eficacia quirúrgica y la recuperación del paciente.

- Por ejemplo, Ethicon (Johnson & Johnson) introdujo sus suturas con recubrimiento antibacteriano, como Vicryl Plus, diseñadas para inhibir la colonización bacteriana alrededor de la herida y reducir las infecciones del sitio quirúrgico. De manera similar, Medtronic ofrece suturas absorbibles avanzadas que favorecen un cierre uniforme de la herida y minimizan la necesidad de retirar las suturas, mejorando la comodidad del paciente y los resultados clínicos.

- Los avances en la tecnología de suturas han permitido a los fabricantes desarrollar materiales que mantienen su resistencia durante la fase crítica de cicatrización y se degradan gradualmente una vez completada la curación del tejido. Estas innovaciones ayudan a los cirujanos a lograr un cierre de heridas fiable, minimizando las complicaciones asociadas a las suturas tradicionales no absorbibles.

- Además, existe una creciente demanda de suturas especiales utilizadas en cirugías mínimamente invasivas y asistidas por robot, donde la precisión, la flexibilidad y la durabilidad son esenciales. Los cirujanos confían cada vez más en suturas de alto rendimiento que permiten una mejor seguridad del nudo y compatibilidad con los tejidos durante procedimientos delicados.

- El enfoque continuo en la innovación y la mejora de los resultados quirúrgicos está impulsando a las empresas a invertir fuertemente en investigación y desarrollo para introducir suturas con características de rendimiento mejoradas. Los fabricantes también están desarrollando suturas antimicrobianas y con púas que ayudan a reducir el tiempo quirúrgico y a mejorar la estabilidad de la herida.

- A medida que aumentan los procedimientos quirúrgicos a nivel mundial debido al incremento de las enfermedades crónicas, los casos de traumatismos y el envejecimiento de la población, se espera que la demanda de suturas quirúrgicas tecnológicamente avanzadas crezca de forma constante en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas.

Dinámica del mercado europeo de suturas quirúrgicas

Conductor

Aumento del número de procedimientos quirúrgicos

- El creciente número de procedimientos quirúrgicos a nivel mundial, impulsado por la creciente prevalencia de enfermedades crónicas, lesiones traumáticas y el acceso cada vez mayor a los servicios de salud, es un factor importante que impulsa la demanda de suturas quirúrgicas. A medida que las cirugías se vuelven más comunes en diversas especialidades médicas, la necesidad de soluciones confiables para el cierre de heridas continúa aumentando.

- Por ejemplo, según estimaciones sanitarias mundiales, anualmente se realizan millones de procedimientos quirúrgicos en todo el mundo, incluyendo cirugías cardiovasculares, ortopédicas y cesáreas. Empresas como B. Braun y Smith & Nephew han ampliado su catálogo de suturas quirúrgicas para satisfacer esta creciente demanda, ofreciendo una amplia gama de suturas absorbibles y no absorbibles utilizadas en diversas especialidades quirúrgicas.

- La creciente prevalencia de afecciones como enfermedades cardiovasculares, cáncer y trastornos ortopédicos a menudo requiere intervención quirúrgica, lo que contribuye directamente a un mayor consumo de suturas en los quirófanos de todo el mundo.

- Además, la creciente población geriátrica es más susceptible a enfermedades crónicas y tratamientos quirúrgicos, lo que acelera aún más la necesidad de soluciones eficaces para el cierre de heridas. Los pacientes mayores se someten con frecuencia a procedimientos como reemplazos articulares, cirugías cardiovasculares y cirugías generales que dependen en gran medida de suturas quirúrgicas.

- Además, la expansión de la infraestructura sanitaria en las economías emergentes y la mejora del acceso a la atención quirúrgica están incrementando el número de cirugías realizadas en hospitales y centros quirúrgicos ambulatorios. Esta expansión está fortaleciendo aún más la demanda mundial de suturas quirúrgicas en diversos entornos sanitarios.

Restricción/Desafío

Riesgo de infecciones en el sitio quirúrgico y disponibilidad de métodos alternativos para el cierre de heridas.

- Uno de los principales desafíos que afectan al mercado mundial de suturas quirúrgicas es el riesgo de infecciones del sitio quirúrgico (ISQ) asociadas con un cierre inadecuado de la herida o contaminación durante los procedimientos quirúrgicos. Estas complicaciones pueden retrasar la cicatrización, aumentar los costos de atención médica y afectar negativamente los resultados de los pacientes.

- Por ejemplo, las organizaciones sanitarias y los hospitales de todo el mundo implementan continuamente protocolos estrictos de prevención de infecciones tras informes que indican que las infecciones del sitio quirúrgico siguen estando entre las infecciones asociadas a la atención sanitaria más comunes. Estas preocupaciones han fomentado la adopción de tecnologías alternativas para el cierre de heridas, como grapadoras quirúrgicas, adhesivos tisulares y tiras adhesivas, en determinados procedimientos.

- Los métodos alternativos de cierre de heridas a veces pueden proporcionar un cierre más rápido, un tiempo quirúrgico reducido y un traumatismo tisular mínimo en comparación con las técnicas de sutura tradicionales, lo que los convierte en opciones atractivas en aplicaciones quirúrgicas específicas.

- Además, la disponibilidad de tecnologías avanzadas para el cierre de heridas, como grapas absorbibles y adhesivos bioadhesivos, está aumentando gradualmente la competencia con las suturas convencionales en ciertos procedimientos, como cirugías estéticas y operaciones mínimamente invasivas.

- Además, las presiones de costos que enfrentan los sistemas de salud y los hospitales en varias regiones también pueden influir en las decisiones de compra, particularmente cuando las soluciones de cierre alternativas ofrecen tiempos de procedimiento más cortos y una mayor eficiencia.

- Abordar estos desafíos mediante la mejora de los materiales de sutura resistentes a las infecciones, el perfeccionamiento de los estándares de esterilización y la continua innovación en la tecnología de suturas será crucial para sostener el crecimiento a largo plazo del mercado mundial de suturas quirúrgicas.

Alcance del mercado europeo de suturas quirúrgicas

El mercado se segmenta en función del producto, el tipo, la aplicación y el usuario final.

- Por producto

En función del producto, el mercado estadounidense de suturas quirúrgicas se segmenta en hilos de sutura y dispositivos de sutura automatizados. El segmento de hilos de sutura dominó la mayor cuota de mercado, con un 72,8 % de los ingresos en 2025, impulsado por su amplio uso en una gran variedad de procedimientos quirúrgicos, incluyendo cirugías cardiovasculares, ortopédicas, ginecológicas y generales. Los hilos de sutura siguen siendo el método de cierre de heridas más utilizado debido a su rentabilidad, fiabilidad y facilidad de uso. Los hospitales y centros quirúrgicos dependen en gran medida de las técnicas de sutura tradicionales tanto para cirugías rutinarias como complejas. El creciente número de procedimientos quirúrgicos en Europa contribuye significativamente a la fuerte demanda de hilos de sutura. Los continuos avances en materiales de sutura absorbibles y no absorbibles también mejoran los resultados clínicos y la seguridad del paciente. Además, la disponibilidad de diferentes tamaños de sutura, materiales y combinaciones de agujas favorece su amplia aplicación. Los cirujanos suelen preferir los hilos de sutura porque proporcionan un cierre preciso de la herida y reducen el riesgo de complicaciones. El crecimiento de la infraestructura sanitaria y el aumento del volumen de cirugías fortalecen aún más este segmento. Las innovaciones de producto, como las suturas con recubrimiento antibacteriano, también contribuyen a la expansión del segmento. El creciente envejecimiento de la población que se somete a procedimientos quirúrgicos sigue impulsando la demanda. En consecuencia, los hilos de sutura siguen siendo el segmento de producto dominante en el mercado de suturas quirúrgicas.

Se prevé que el segmento de dispositivos de sutura automatizados experimente el mayor crecimiento anual compuesto (CAGR) del 8,9 % entre 2026 y 2033, impulsado por la creciente adopción de tecnologías quirúrgicas avanzadas y procedimientos mínimamente invasivos. Los dispositivos de sutura automatizados permiten un cierre de heridas más rápido y eficiente, mejorando la precisión quirúrgica y reduciendo el tiempo de operación. Los cirujanos prefieren cada vez más los dispositivos automatizados en cirugías laparoscópicas y robóticas, donde la sutura manual puede resultar compleja. La demanda de procedimientos mínimamente invasivos está aumentando rápidamente debido a la reducción de la duración de la hospitalización y la pronta recuperación del paciente. Los avances tecnológicos en las herramientas de sutura automatizadas están mejorando la usabilidad y los resultados clínicos. Los hospitales y centros quirúrgicos ambulatorios invierten cada vez más en dispositivos quirúrgicos avanzados para aumentar la eficiencia. Además, los dispositivos de sutura automatizados reducen la fatiga del cirujano durante cirugías largas y complejas. El aumento del gasto sanitario y la integración tecnológica en las prácticas quirúrgicas impulsan aún más el crecimiento del mercado. Los fabricantes de dispositivos médicos están introduciendo sistemas de sutura automatizados innovadores con características de ergonomía y seguridad mejoradas. Los programas de formación para cirujanos también fomentan su adopción. A medida que aumentan los procedimientos quirúrgicos en Norteamérica, se prevé que el segmento de dispositivos de sutura automatizados crezca rápidamente.

- Por tipo

Según el tipo, el mercado se segmenta en suturas multifilamento y suturas monofilamento. El segmento de suturas monofilamento representó la mayor cuota de mercado, con un 58,4 % en 2025, debido a su mayor resistencia a las infecciones y a la menor lesión tisular que provocan en comparación con las suturas multifilamento. Las suturas monofilamento constan de un único filamento, lo que minimiza la colonización bacteriana y reduce el riesgo de infecciones en el sitio quirúrgico. Estas suturas se utilizan ampliamente en cirugías cardiovasculares, oftálmicas y plásticas, donde la precisión y la mínima reacción tisular son fundamentales. Los cirujanos suelen preferir las suturas monofilamento porque se deslizan suavemente a través de los tejidos, reduciendo la fricción durante el cierre de la herida. El creciente interés en la prevención de infecciones y la seguridad del paciente también impulsa el uso generalizado de suturas monofilamento. Los hospitales y centros quirúrgicos las adoptan cada vez más en procedimientos quirúrgicos delicados. Los avances tecnológicos en materiales poliméricos han mejorado aún más la resistencia y la flexibilidad de las suturas monofilamento. Además, el aumento del número de cirugías mínimamente invasivas contribuye al crecimiento de este segmento. Los profesionales sanitarios hacen hincapié en el uso de suturas de alta calidad para mejorar los resultados quirúrgicos y reducir las complicaciones. La disponibilidad de suturas monofilamento absorbibles amplía aún más sus aplicaciones. A medida que aumentan los procedimientos quirúrgicos en Norteamérica, las suturas monofilamento mantienen su predominio en el mercado.

Se prevé que el segmento de suturas multifilamento experimente el crecimiento anual compuesto (CAGR) más rápido, del 7,6%, entre 2026 y 2033, impulsado por la gran seguridad de sus nudos y su flexibilidad, características que las hacen idóneas para diversos procedimientos quirúrgicos. Las suturas multifilamento están compuestas por múltiples hebras trenzadas que ofrecen excelentes características de manipulación para los cirujanos. Estas suturas se utilizan habitualmente en cirugías ortopédicas, generales y ginecológicas, donde un cierre seguro de la herida es fundamental. Los cirujanos suelen preferir las suturas multifilamento en procedimientos que requieren una fuerte aproximación de los tejidos. La estructura trenzada mejora la resistencia y la estabilidad del nudo, reduciendo el riesgo de deslizamiento de la sutura. El aumento del volumen de cirugías y la expansión de la infraestructura sanitaria contribuyen a la creciente demanda. Los avances en las tecnologías de recubrimiento han mejorado la suavidad y las propiedades antibacterianas de las suturas multifilamento. Además, los fabricantes están introduciendo productos innovadores para reducir los riesgos de infección. La creciente adopción de materiales de sutura avanzados impulsa aún más el crecimiento del mercado. Los programas de formación y las iniciativas de educación quirúrgica también están mejorando la familiaridad de los cirujanos con las suturas multifilamento. El aumento de las inversiones en el sector sanitario y el creciente número de procedimientos quirúrgicos en Europa siguen impulsando este segmento. Como resultado, se prevé que las suturas multifilamento experimenten un crecimiento constante durante el período de pronóstico.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en cirugía cardiovascular, cirugía general, cirugía ginecológica, cirugía ortopédica, cirugía oftálmica, cirugía estética y plástica, y otras aplicaciones. El segmento de cirugía general representó la mayor cuota de mercado en ingresos, con un 36,9 % en 2025, impulsado por el alto volumen de procedimientos quirúrgicos generales realizados en hospitales y centros sanitarios. Las suturas quirúrgicas se utilizan ampliamente en procedimientos como apendicectomías, reparaciones de hernias, cirugías gastrointestinales y cirugías abdominales. La creciente prevalencia de enfermedades crónicas que requieren intervenciones quirúrgicas contribuye significativamente al crecimiento de este segmento. Los hospitales y centros quirúrgicos dependen de las suturas como herramientas esenciales para el cierre de heridas y la reparación de tejidos. El aumento de la accesibilidad a la atención médica y la mejora de la infraestructura quirúrgica en toda Europa impulsan aún más la demanda. Los cirujanos prefieren materiales de sutura avanzados que mejoran la cicatrización y minimizan los riesgos de infección. Los avances tecnológicos en las técnicas y materiales de sutura también contribuyen a mejorar los resultados clínicos. Además, el envejecimiento de la población sometida a tratamientos quirúrgicos aumenta la necesidad de suturas. El gasto público en salud y la cobertura de seguros para cirugías también impulsan el volumen de procedimientos. La continua innovación de productos por parte de las empresas de dispositivos médicos impulsa aún más el crecimiento del mercado. A medida que aumentan los procedimientos quirúrgicos, el segmento de cirugía general sigue siendo la aplicación dominante en el mercado de suturas quirúrgicas.

Se prevé que el segmento de cirugía estética y plástica experimente el mayor crecimiento anual compuesto (CAGR) del 9,4 % entre 2026 y 2033, impulsado por la creciente demanda de procedimientos estéticos y cirugías reconstructivas. Cirugías estéticas como el lifting facial, la rinoplastia y el aumento de senos requieren suturas de alta precisión para garantizar cicatrices mínimas y una óptima cicatrización. La creciente influencia de las redes sociales y la mayor concienciación de los consumidores sobre los procedimientos estéticos contribuyen significativamente a la demanda. Los cirujanos prefieren suturas avanzadas que proporcionen mejores resultados estéticos y reduzcan las cicatrices visibles. Las innovaciones tecnológicas en suturas absorbibles y finas han mejorado su eficacia en cirugías plásticas. El auge del turismo médico y la disponibilidad de clínicas estéticas especializadas impulsan aún más el crecimiento del segmento. El aumento de los ingresos disponibles y los cambios en los estándares de belleza animan a más personas a optar por procedimientos estéticos. Además, las cirugías reconstructivas tras traumatismos o afecciones médicas también requieren técnicas de sutura especializadas. Los hospitales y las clínicas especializadas están invirtiendo en materiales quirúrgicos avanzados para mejorar la satisfacción del paciente. La creciente aceptación de los procedimientos estéticos tanto en hombres como en mujeres también respalda la expansión del mercado. A medida que la medicina estética continúa creciendo, se espera que el segmento de la cirugía plástica y cosmética experimente el crecimiento más rápido.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios (ASC), clínicas y consultorios médicos. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 61,7 % en 2025, impulsado por el elevado número de procedimientos quirúrgicos realizados en entornos hospitalarios. Los hospitales cuentan con infraestructura quirúrgica avanzada y profesionales médicos especializados capaces de manejar casos quirúrgicos complejos. La disponibilidad de quirófanos, instalaciones de esterilización y unidades de cuidados postoperatorios convierte a los hospitales en el lugar principal para las cirugías. Además, los hospitales realizan una amplia gama de procedimientos, incluyendo cirugías cardiovasculares, ortopédicas y generales que requieren sutura. La financiación pública de la atención médica y la cobertura de seguros también respaldan el volumen de cirugías hospitalarias. Los grandes hospitales suelen adoptar tecnologías y materiales de sutura avanzados para mejorar los resultados clínicos. La presencia de equipos quirúrgicos multidisciplinarios también facilita los procedimientos complejos. El aumento de los ingresos hospitalarios por enfermedades crónicas contribuye a la demanda de suturas quirúrgicas. Las instituciones de formación médica dentro de los hospitales mejoran aún más el uso de técnicas de sutura avanzadas. La inversión continua en infraestructura sanitaria fortalece el dominio de los hospitales. A medida que aumenta el número de intervenciones quirúrgicas, los hospitales siguen siendo el segmento de usuarios finales más importante.

Se prevé que el segmento de centros quirúrgicos ambulatorios (ASC) experimente el mayor crecimiento anual compuesto (CAGR) del 10,1 % entre 2026 y 2033, impulsado por la creciente tendencia hacia los procedimientos quirúrgicos ambulatorios. Los ASC ofrecen alternativas rentables y eficientes a las cirugías hospitalarias. Los pacientes prefieren cada vez más los ASC debido a los menores tiempos de espera, la reducción de costes y la recuperación más rápida. Las técnicas quirúrgicas mínimamente invasivas han permitido que muchos procedimientos se realicen en entornos ambulatorios. Los ASC se están expandiendo rápidamente por toda Europa para satisfacer la creciente demanda quirúrgica. Estos centros requieren productos de sutura fiables para garantizar un cierre eficaz de las heridas durante los procedimientos. Los proveedores de atención médica invierten cada vez más en ASC para reducir la carga de los hospitales. Los avances en tecnologías quirúrgicas y técnicas de anestesia también favorecen las cirugías ambulatorias. Las políticas gubernamentales que fomentan una atención médica rentable contribuyen al crecimiento de los ASC. Además, la mejora de la infraestructura sanitaria y la creciente concienciación de los pacientes impulsan la expansión de los centros de atención ambulatoria. A medida que los procedimientos quirúrgicos ambulatorios sigan aumentando, se prevé que los ASC experimenten el mayor crecimiento en el mercado de suturas quirúrgicas.

Análisis regional del mercado europeo de suturas quirúrgicas

- Europa dominó el mercado de suturas quirúrgicas con la mayor cuota de ingresos en 2025, gracias a su infraestructura sanitaria altamente desarrollada, el creciente volumen de procedimientos quirúrgicos y la fuerte presencia de fabricantes líderes de dispositivos médicos que introducen continuamente productos avanzados para el cierre de heridas. La región se beneficia de redes hospitalarias consolidadas, profesionales quirúrgicos altamente cualificados y un amplio acceso a tecnologías médicas modernas, factores que contribuyen al uso generalizado de suturas quirúrgicas en una amplia gama de procedimientos, incluyendo cirugías cardiovasculares, ortopédicas y generales.

- Los profesionales sanitarios de la región valoran enormemente la fiabilidad, la precisión y la eficacia que ofrecen las suturas quirúrgicas modernas para garantizar un cierre seguro de las heridas y una cicatrización óptima. La disponibilidad de suturas tecnológicamente avanzadas, como las absorbibles, las recubiertas de antimicrobianos y las especializadas, favorece una mejor recuperación del paciente y reduce el riesgo de complicaciones postoperatorias. Estos productos se utilizan ampliamente en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas para mejorar la eficiencia quirúrgica y la seguridad del paciente.

- Esta adopción generalizada se ve respaldada, además, por el aumento del gasto sanitario, unos sólidos sistemas de reembolso y los continuos avances en las técnicas quirúrgicas. Asimismo, la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población que requiere intervenciones quirúrgicas y las constantes inversiones en innovación sanitaria siguen impulsando la demanda de suturas quirúrgicas en toda Europa.

Análisis del mercado de suturas quirúrgicas en el Reino Unido

El mercado británico de suturas quirúrgicas dominó el mercado con la mayor cuota de ingresos, un 29,8% en 2025 , caracterizado por un sistema sanitario consolidado, un elevado volumen de procedimientos quirúrgicos y la fuerte presencia de fabricantes líderes de dispositivos médicos y tecnologías quirúrgicas avanzadas. Los hospitales y centros quirúrgicos de todo el país realizan un número significativo de procedimientos anualmente, incluyendo cirugías cardiovasculares, operaciones ortopédicas y procedimientos mínimamente invasivos que requieren soluciones fiables para el cierre de heridas. Además, las continuas innovaciones de productos, como las suturas antibacterianas, las suturas con púas y los materiales absorbibles, están mejorando la eficiencia quirúrgica y los resultados para los pacientes. El creciente interés en la seguridad del paciente, la prevención de infecciones y la mejora de los resultados quirúrgicos está impulsando aún más la adopción de suturas quirúrgicas avanzadas en hospitales y centros quirúrgicos ambulatorios de todo el Reino Unido.

Análisis del mercado alemán de suturas quirúrgicas

Se prevé que el mercado alemán de suturas quirúrgicas experimente el mayor crecimiento durante el periodo de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 9,1 % . Este crecimiento se debe al aumento del gasto sanitario, el incremento del volumen de procedimientos quirúrgicos y la creciente adopción de productos avanzados para el cierre de heridas en hospitales y centros quirúrgicos. Alemania cuenta con uno de los sistemas sanitarios más grandes de Europa, respaldado por inversiones continuas en infraestructura hospitalaria y tecnologías quirúrgicas. Además, la creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, cáncer y afecciones ortopédicas contribuye al aumento de la demanda de procedimientos quirúrgicos. Los profesionales sanitarios también están adoptando cada vez más suturas absorbibles y antimicrobianas avanzadas para mejorar los resultados quirúrgicos y reducir los riesgos de infección, lo que impulsará aún más el crecimiento del mercado de suturas quirúrgicas en Alemania durante el periodo de pronóstico.

Cuota de mercado de suturas quirúrgicas en Europa

La industria de suturas quirúrgicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson (EE. UU.)

- Medtronic (Irlanda)

- B. Braun SE (Alemania)

- Smith & Nephew (Reino Unido)

- Boston Scientific (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Corporación Stryker (EE. UU.)

- Corporación Conmed (EE. UU.)

- Apollo Endosurgery (EE. UU.)

- Corporación DemeTECH (EE. UU.)

- Suturas India Pvt. Ltd. (India)

- Healthium Medtech (India)

- Internacional Farmacéutica SA de CV (México)

- Peters Surgical (Francia)

- Mani Inc. (Japón)

- Suturas Dolphin (India)

- Lotus Surgicals (India)

- Riverpoint Medical (EE. UU.)

- WL Gore & Associates (EE. UU.)

- Zimmer Biomet (EE. UU.)

Últimos avances en el mercado europeo de suturas quirúrgicas.

- En febrero de 2021, Corza Medical, proveedor global de soluciones quirúrgicas, anunció la adquisición de Surgical Specialties Corporation, una empresa conocida por su cartera de suturas quirúrgicas y bisturíes oftálmicos. Esta adquisición fortaleció la posición de Corza Medical en el mercado global de cierre de heridas al expandir su oferta de productos de suturas quirúrgicas y su red de distribución en múltiples regiones.

- En agosto de 2023, Healthium Medtech lanzó TRUMAS™, una gama especializada de suturas quirúrgicas diseñadas para cirugía mínimamente invasiva, con el objetivo de mejorar la eficiencia de la sutura en procedimientos laparoscópicos y mínimamente invasivos. Esta nueva línea de productos se desarrolló para abordar los desafíos asociados con entornos quirúrgicos de acceso limitado y mejorar la precisión quirúrgica y los resultados para el paciente.

- En septiembre de 2023, Genesis MedTech recibió la aprobación regulatoria de la Administración Nacional de Productos Médicos de China (NMPA) para sus suturas antibacterianas, diseñadas para reducir las infecciones del sitio quirúrgico y mejorar la cicatrización postoperatoria. Este lanzamiento amplió la disponibilidad de suturas avanzadas resistentes a las infecciones en la región de Asia-Pacífico.

- En mayo de 2023, investigadores del Instituto Tecnológico de Massachusetts (MIT) desarrollaron suturas inteligentes capaces de detectar la inflamación y administrar fármacos terapéuticos directamente a las heridas, lo que representa un avance en la tecnología de cierre de heridas de próxima generación y permite la monitorización en tiempo real de los procesos de cicatrización quirúrgica.

- En junio de 2023, Samyang Holdings Corp., fabricante mundial de materiales de sutura biodegradables, finalizó la construcción de una planta de producción de material quirúrgico en Hungría, con una inversión de 21,9 millones de dólares estadounidenses, con el objetivo de ampliar su capacidad de fabricación y fortalecer su presencia en el mercado europeo de dispositivos médicos.

- En marzo de 2024, firmas de capital privado como Mankind Pharma y ChrysCapital presentaron ofertas para adquirir Healthium Medtech, un importante fabricante mundial de suturas quirúrgicas que anteriormente pertenecía a Apax Partners. Este interés estratégico puso de manifiesto la creciente consolidación y actividad inversora en el sector mundial de suturas quirúrgicas y cierre de heridas.

- En abril de 2024, Samyang Holdings inauguró una nueva planta de fabricación de suturas quirúrgicas en Hungría, con una inversión de 22 millones de dólares, lo que amplió significativamente su capacidad de producción y permitió a la empresa fortalecer el suministro de materiales de sutura biodegradables en los mercados sanitarios europeos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.