Europe Telehealth Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.73 Million

USD

29.18 Million

2023

2031

USD

8.73 Million

USD

29.18 Million

2023

2031

| 2024 –2031 | |

| USD 8.73 Million | |

| USD 29.18 Million | |

| % | |

Mercado europeo de telesalud, por componente (hardware, telecomunicaciones/servicios, software y sistemas integrados), modo de entrega (modo de entrega basado en la nube, modo de entrega basado en la web y modo de entrega local), modo de compra (compra grupal y compra individual), aplicación (consulta general, patología, neurología, cardiología, dermatología, cirugía, ginecología, ortopedia, oftalmología, radiología y otros), usuario final (telesalud hospitalaria, telesalud médica, telesalud domiciliaria y otros): tendencias de la industria y pronóstico hasta 2031.

Análisis y perspectivas del mercado de telesalud en Europa

Según la Alianza Europea de Enfermedades Crónicas, cada año las enfermedades cardiovasculares (ECV) causan 3,9 millones de muertes en Europa, y se registran más de 1,8 millones de muertes en la Unión Europea (UE). Las ECV son responsables del 45 % de todas las muertes en Europa y constituyen el 37 % del total de muertes en la Unión Europea.

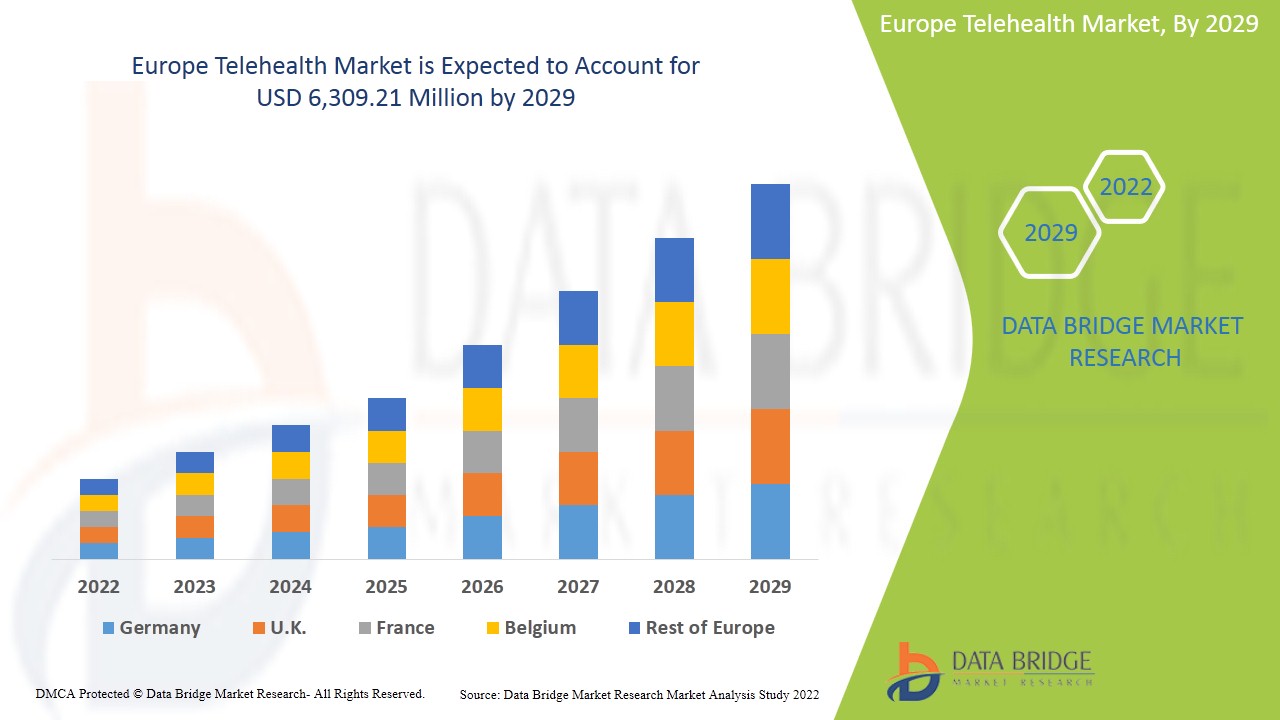

Data Bridge Market Research analiza que se espera que el mercado de telesalud en Europa alcance los USD 29,18 mil millones para 2031 desde USD 8,73 mil millones en 2023, creciendo a una CAGR del 16,7% en el período de pronóstico de 2024 a 2031.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2024 a 2031 |

|

Año base |

2023 |

|

Años históricos |

2022 (personalizable para 2016-2021) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD |

|

Segmentos cubiertos |

Componente (hardware, telecomunicaciones/servicios, software y sistemas integrados), modo de entrega (modo de entrega basado en la nube, modo de entrega basado en la web y modo de entrega en las instalaciones), modo de compra (compra grupal y compra individual), aplicación (consulta general, patología, neurología, cardiología, dermatología, cirugía, ginecología, ortopedia, oftalmología , radiología y otros), usuario final (telesalud hospitalaria, telesalud médica, telesalud domiciliaria y otros) |

|

Países cubiertos |

Reino Unido, Alemania, Italia, Francia, España, Suiza, Rusia, Países Bajos, Turquía, Bélgica y resto de Europa |

|

Actores del mercado cubiertos |

Teladoc Health, Inc., Medtronic, Koninklijke Philips NV, Honeywell International Inc., Siemens Healthineers AG, F. Hoffmann-La Roche Ltd., AMN Healthcare Services Inc., incluidas American Well (Amwell), Oracle, GCX Corporation, Aerotel Medical Systems Ltd., GE Healthcare, AMD Europe Telemedicine y Omron Healthcare Inc., entre otras. |

Definición de mercado

La telesalud es la prestación de servicios de atención sanitaria e información médica mediante telecomunicaciones y tecnología digital. Esto abarca una amplia gama de servicios de atención sanitaria a distancia, como consultas virtuales, seguimiento remoto de pacientes, teleterapia, telefarmacia y telemedicina. A través de la telesalud, los pacientes pueden acceder a atención médica, asesoramiento y tratamiento de proveedores de atención sanitaria de forma remota, a menudo desde la comodidad de sus propios hogares. Este enfoque innovador mejora el acceso a la atención sanitaria, en particular para quienes viven en zonas rurales o desatendidas, y mejora la eficiencia de la prestación de la atención. La telesalud ha ganado una popularidad significativa debido a su conveniencia, rentabilidad y potencial para mejorar los resultados de salud al permitir una asistencia médica oportuna y accesible.

Dinámica del mercado de telesalud en Europa

En esta sección se aborda la comprensión de los factores impulsores, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Prevalencia creciente de enfermedades y afecciones crónicas

Las enfermedades crónicas, como las cardiovasculares, la diabetes y las respiratorias, requieren un control y seguimiento constantes, que suelen implicar visitas frecuentes a los profesionales sanitarios. La telemedicina ofrece una forma adecuada y rentable de gestionar estas afecciones a distancia, lo que permite a los pacientes recibir atención sin necesidad de visitas presenciales frecuentes.

Las plataformas de telesalud permiten a los pacientes controlar sus signos vitales, hacer un seguimiento de sus síntomas y comunicarse con los proveedores de atención médica desde sus hogares. Esto no solo mejora la comodidad de los pacientes, sino que también permite a los proveedores de atención médica monitorear a los pacientes más de cerca e intervenir de manera temprana si surge algún problema. Además, la telesalud puede ayudar a reducir los costos de atención médica asociados con el manejo de enfermedades crónicas, ya que puede reducir la necesidad de hospitalizaciones y visitas a la sala de emergencias.

- Aplicaciones de salud móvil accesibles y ampliamente adoptadas

Las aplicaciones de salud móviles, a menudo disponibles en teléfonos inteligentes y tabletas, permiten a los pacientes acceder a servicios e información de salud de forma remota. Pueden facilitar diversos servicios de telesalud, como consultas virtuales con proveedores de atención médica, monitoreo remoto de signos vitales y recordatorios de medicación. La adopción generalizada de teléfonos inteligentes y tabletas en todo el mundo ha facilitado a los pacientes el acceso a aplicaciones de salud móvil, independientemente de su ubicación. Esta mayor accesibilidad ha ampliado el alcance de los servicios de telesalud, especialmente en áreas rurales o desatendidas donde el acceso a los centros de atención médica tradicionales puede ser limitado.

Además, las interfaces y funcionalidades fáciles de usar de las aplicaciones de salud móvil han contribuido a su adopción generalizada entre los pacientes. Estas aplicaciones suelen estar diseñadas para ser intuitivas y fáciles de usar, lo que permite a los pacientes gestionar su salud de forma más eficaz y utilizar los servicios de telesalud con mayor facilidad.

Restricción

- Altos costos asociados con las herramientas de TI para el cuidado de la salud

El alto coste asociado a las herramientas de TI para el sector sanitario es una limitación importante para el mercado de la telesalud en Europa. La implementación de servicios de telesalud requiere una inversión sustancial en sistemas, software y hardware, lo que puede ser una barrera para muchos proveedores de servicios sanitarios, especialmente aquellos con recursos financieros limitados. El coste de adquirir, implementar y mantener sistemas, software y hardware de telesalud puede ser prohibitivamente alto, lo que impide que algunas organizaciones sanitarias adopten soluciones de telesalud. Además, la complejidad de integrar estas herramientas de TI con los sistemas sanitarios existentes y garantizar la interoperabilidad puede aumentar aún más los costes. La formación de los profesionales sanitarios para utilizar eficazmente estas herramientas también aumenta el coste general de la implementación de servicios de telesalud.

Oportunidad

- Creciente expansión de las aplicaciones de telesalud

La expansión de los servicios de telesalud y el mayor uso de consultas remotas están abriendo nuevas oportunidades para los actores del mercado de la telesalud. Las plataformas de telesalud permiten a los proveedores de atención médica evaluar a los pacientes de forma remota, brindar orientación y monitorear el progreso del tratamiento, lo que ofrece una mayor accesibilidad y comodidad para los pacientes con afecciones musculoesqueléticas. Al eliminar las barreras geográficas y hacer que la atención médica esté más ampliamente disponible, la telesalud puede llegar a los pacientes que de otro modo podrían enfrentar desafíos para acceder a la atención médica debido a la distancia o la infraestructura de atención médica limitada. Este acceso creciente permite a las empresas de telesalud atender a una base de pacientes más amplia y expandir sus ofertas. Con el monitoreo en tiempo real a través de consultas de video, mensajería segura y dispositivos de monitoreo remoto, los profesionales de la salud pueden realizar un seguimiento de los signos vitales, el progreso y las condiciones de los pacientes sin necesidad de visitas en persona. La integración perfecta de las herramientas de monitoreo de la salud en las plataformas de telesalud también respalda la gestión de la atención personalizada, lo que facilita que los proveedores de atención médica ofrezcan atención continua y de alta calidad a los pacientes. Esta tendencia presenta una oportunidad significativa para que los actores del mercado de la telesalud mejoren sus servicios y aumenten su participación de mercado.

Desafío

- Problemas de incompatibilidad de software debido a diferentes estándares de datos

En el cambiante panorama del mercado de la telesalud, la integración y el intercambio de datos entre diversos sistemas de software, incluidos los registros médicos electrónicos (EHR), las plataformas de monitoreo remoto y los sistemas de los proveedores de atención médica, plantean desafíos importantes. La falta de formatos y protocolos de datos estandarizados genera problemas de interoperabilidad, lo que dificulta la comunicación y el intercambio de datos efectivos. Esta disparidad entre los sistemas de software da como resultado información fragmentada, lo que impide el flujo continuo de datos cruciales para el monitoreo. Además, la integración de datos de diversas fuentes, como dispositivos portátiles y registros médicos electrónicos, encuentra obstáculos debido a los diferentes formatos propietarios. Esta complejidad en la consolidación y el análisis de datos obstaculiza la eficiencia de las soluciones terapéuticas digitales, lo que contribuye a demoras en la implementación, aumento de costos y obstáculos en el crecimiento del mercado.

Acontecimientos recientes

- En agosto de 2023, Fresenius SE & Co. KGaA anunció la autorización 510(k) de la FDA para Versi HD con software GuideMe, una interfaz autoguiada completamente rediseñada para el equipo de hemodiálisis crónica en el hogar (HHD) VersiHD de la empresa. El objetivo de VersiHD con software GuideMe es cambiar la forma en que las enfermeras y los pacientes ven la HHD. Esto ayudó a la empresa a ampliar su línea de productos con disponibilidad en el mercado.

- En abril de 2023, Medtronic y DaVita Inc. lanzaron conjuntamente Mozarc Medical, una empresa independiente dedicada a transformar la salud renal y promover soluciones tecnológicas centradas en el paciente.

- En enero de 2022, Evoqua Water Technologies LLC finalizó la adquisición del negocio renal que anteriormente operaba Mar Cor Purification, una subsidiaria de STERIS Plc. Esta adquisición ampliará la presencia de servicios de Evoqua en América del Norte y fortalecerá su posición en el sector de la salud.

- En diciembre de 2021, ExThera Medical y Asahi Kasei Medical Co., Ltd., una empresa operativa principal del Grupo Asahi Kasei, firmaron un acuerdo de distribución exclusiva en Japón para el filtro de sangre Seraph 100 Microbind Affinity de ExThera (Seraph 100). En virtud del acuerdo, ExThera Medical y Asahi Kasei Medical Co., Ltd. colaboraron para obtener la aprobación regulatoria de Seraph 100 para su comercialización en Japón. Este acuerdo, como un paso significativo, ayudó a la empresa en la expansión del campo comercial de cuidados intensivos.

Alcance del mercado de telesalud en Europa

El mercado de telesalud de Europa está segmentado en cinco segmentos notables según el componente, el modo de entrega, el modo de compra, la aplicación y el usuario final.

El crecimiento entre segmentos le ayuda a analizar nichos de crecimiento y estrategias para abordar el mercado y determinar sus áreas de aplicación principales y las diferencias en sus mercados objetivo.

Componente

- Hardware

- Telecomunicaciones/Servicios

- Software

- Sistemas integrados

Según los componentes, el mercado está segmentado en hardware, telecomunicaciones/servicios, software y sistemas integrados.

Modo de entrega

- Modo de entrega basado en la nube

- Modo de entrega basado en la web

- Modo de entrega local

Sobre la base del modo de entrega, el mercado está segmentado en modo de entrega basado en la nube, modo de entrega basado en la web y modo de entrega en las instalaciones.

Modo de compra

- Compra en grupo

- Compra individual

Según el modo de compra, el mercado se segmenta en compra grupal y compra individual.

Solicitud

- Consulta general

- Patología

- Neurología

- Cardiología

- Dermatología

- Cirugía

- Ginecología

- Ortopedía

- Oftalmología

- Radiología

- Otros

Sobre la base de la aplicación, el mercado está segmentado en consulta general, patología, neurología, cardiología, dermatología, cirugía, ginecología, ortopedia, oftalmología, radiología y otros.

Usuario final

- Telesalud hospitalaria

- Telemedicina para médicos

- Telemedicina a domicilio

- Otros

En función del usuario final, el mercado está segmentado en telesalud hospitalaria, telesalud médica, telesalud domiciliaria y otros.

Análisis y perspectivas regionales del mercado de telesalud en Europa

El mercado de telesalud de Europa está segmentado en cinco segmentos notables según el componente, el modo de entrega, el modo de compra, la aplicación y el usuario final.

Los países cubiertos en este informe de mercado son Reino Unido, Alemania, Italia, Francia, España, Suiza, Rusia, Países Bajos, Turquía, Bélgica y el resto de Europa.

Se espera que el Reino Unido domine la región europea debido a su adopción de tecnología avanzada, su sólida infraestructura de atención médica y su mercado maduro.

La sección de países del informe también proporciona factores individuales que impactan en el mercado y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como nuevas ventas, ventas de reemplazo, demografía del país, leyes regulatorias y aranceles de importación y exportación son algunos de los principales indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas europeas y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales y el impacto de los canales de venta se consideran al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de la telesalud en Europa

El panorama competitivo del mercado de telesalud en Europa proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en I+D, las nuevas iniciativas de mercado, los sitios e instalaciones de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, las aprobaciones de productos, la amplitud y la extensión de los productos, el dominio de las aplicaciones y la curva de supervivencia del tipo de producto. Los puntos de datos proporcionados anteriormente solo están relacionados con el enfoque de la empresa en el mercado.

Algunos de los principales actores del mercado que operan en el mercado son Teladoc Health, Inc., Medtronic, Koninklijke Philips NV, Honeywell International Inc., Siemens Healthineers AG, F. Hoffmann-La Roche Ltd., AMN Healthcare Services Inc., Included American Well (Amwell), Oracle, GCX Corporation, Aerotel Medical Systems Ltd., GE Healthcare, AMD Europe Telemedicine y Omron Healthcare Inc., entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 VISIÓN GENERAL DEL MERCADO EUROPEO DE TELESALUD

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.8 CURVA DE VIDA DEL PRODUCTO

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 DECISIONES ESTRATÉGICAS

4.2 CUATRO SEGMENTOS COMPRENDEN EL MERCADO EUROPEO DE TELESALUD, POR COMPONENTE

4.3 ANÁLISIS PESTEL

4.4 LAS CINCO FUERZAS DE PORTER

5 REGLAMENTOS

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA PREVALENCIA DE ENFERMEDADES Y AFECCIONES CRÓNICAS

6.1.2 APLICACIONES DE SALUD ACCESIBLES Y AMPLIAMENTE ADOPTADAS

6.1.3 CRECIENTE DEMANDA DE TELESALUD EN ZONAS RURALES

6.2 RESTRICCIONES

6.2.1 ALTO COSTO ASOCIADO A LAS HERRAMIENTAS DE TI PARA LA ATENCIÓN MÉDICA

6.2.2 POLÍTICAS DE REEMBOLSO INADECUADAS O INCONSISTENTES

6.2.3 MARCO REGULADOR ESTRICTO

6.3 OPORTUNIDADES

6.3.1 CRECIENTE EXPANSIÓN DE LAS APLICACIONES DE TELESALUD

6.3.2 MAYOR ENFOQUE EN DISPOSITIVOS PERSONALIZADOS PARA LOS USUARIOS

6.3.3 AUMENTAR LA CONCIENCIACIÓN ENTRE LAS PERSONAS

6.4 DESAFÍOS

6.4.1 PROBLEMAS DE INCOMPATIBILIDAD DE SOFTWARE DEBIDO A LOS VARIABLES ESTÁNDARES DE DATOS

6.4.2 RIESGOS DE CIBERATAQUES A PLATAFORMAS DE TELESALUD, COMPROMISO CON LA PRIVACIDAD DEL PACIENTE

7 MERCADO EUROPEO DE TELESALUD, POR COMPONENTE

7.1 INFORMACIÓN GENERAL

7.2 HARDWARE

7.2.1 DISPOSITIVOS PERIFÉRICOS MÉDICOS

7.2.1.1 MONITORES DE PRESIÓN ARTERIAL

7.2.1.2 MEDIDORES DE GLUCOSA EN SANGRE

7.2.1.3 OXÍMETROS DE PULSO

7.2.1.4 MONITORES DE ECG

7.2.1.5 BÁSCULA

7.2.1.6 MEDIDORES DE FLUJO MÁXIMO

7.2.1.7 OTROS

7.2.2 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS

7.2.2.1 BRAZO DE LA TABLETA

7.2.2.2 KIT DE ACTUALIZACIÓN DE MESA

7.2.2.3 MESAS COMPACTAS

7.2.2.4 MESAS DE CAMA

7.2.2.5 SOPORTES DE SUPERFICIE

7.2.2.6 SOPORTES DE CARRIL

7.2.2.7 OTROS

7.2.3 MONITORES

7.2.4 OTROS

7.2.5 MÓVIL

7.2.5.1 BASADO EN CARRITO

7.2.5.1.1 ALTURA VARIABLE

7.2.5.1.2 ALTURA FIJA

7.2.5.2 ROLLOS BASADOS EN SOPORTES

7.2.5.2.1 ALTURA VARIABLE

7.2.5.2.2 ALTURA FIJA

7.2.6 FIJO

7.2.6.1 CANAL/PARED

7.2.6.2 ENCIMERA

7.2.6.3 PUBLICACIÓN/NINGUNO

7.2.6.4 OTROS

7.3 TELECOMUNICACIONES/SERVICIOS

7.4 SOFTWARE

7.4.1 SOFTWARE INTEGRADO

7.4.2 SOFTWARE INDEPENDIENTE

7.5 SISTEMAS INTEGRADOS

8 MERCADO EUROPEO DE TELESALUD, POR MODO DE ENTREGA

8.1 INFORMACIÓN GENERAL

8.2 ENTREGA BASADA EN LA NUBE

8.3 ENTREGA BASADA EN LA WEB

8.4 MODO DE ENTREGA EN LAS INSTALACIONES

9 MERCADO EUROPEO DE TELESALUD, POR MODO DE COMPRA

9.1 INFORMACIÓN GENERAL

9.2 COMPRA EN GRUPO

9.3 COMPRA INDIVIDUAL

10 MERCADO EUROPEO DE TELESALUD, POR APLICACIÓN

10.1 INFORMACIÓN GENERAL

10.2 CONSULTA GENERAL

10.3 PATOLOGÍA

10.4 NEUROLOGÍA

10.5 CARDIOLOGÍA

10.6 DERMATOLOGÍA

10.7 CIRUGÍA

10.8 GINECOLOGÍA

10.9 ORTOPEDIA

10.1 OFTALMOLOGÍA

10.11 RADIOLOGÍA

10.12 OTROS

11 MERCADO EUROPEO DE TELESALUD, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 TELESALUD HOSPITALARIA

11.3 TELESALUD PARA MÉDICOS

11.4 TELESALUD EN EL HOGAR

11.5 OTROS

12 MERCADO EUROPEO DE TELESALUD, POR PAÍS

12.1 EUROPA

12.1.1 Reino Unido

12.1.2 ALEMANIA

12.1.3 ITALIA

12.1.4 FRANCIA

12.1.5 ESPAÑA

12.1.6 SUIZA

12.1.7 RUSIA

12.1.8 PAÍSES BAJOS

12.1.9 TURQUÍA

12.1.10 BÉLGICA

12.1.11 RESTO DE EUROPA

13 MERCADO EUROPEO DE TELESALUD: PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

14 ANÁLISIS FODA

15 PERFIL DE LA EMPRESA

15.1 ROYAL PHILIPS NV,

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PORTAFOLIO DE PRODUCTOS

15.1.4 DESARROLLO RECIENTE

15.2 MEDTRONIC

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PORTAFOLIO DE PRODUCTOS

15.2.4 DESARROLLO RECIENTE

15.3 HONEYWELL INTERNATIONAL INC.

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PORTAFOLIO DE PRODUCTOS

15.3.4 DESARROLLO RECIENTE

15.4 TELADOC HEALTH, INC.

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PORTAFOLIO DE PRODUCTOS

15.4.4 DESARROLLOS RECIENTES

15.5 SISTEMAS MÉDICOS AEROTEL

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 PORTAFOLIO DE PRODUCTOS

15.5.3 DESARROLLO RECIENTE

15.6 POZO AMERICANO

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 8.2 ANÁLISIS DE INGRESOS

15.6.3 PORTAFOLIO DE PRODUCTOS

15.6.4 DESARROLLOS RECIENTES

15.7 AMN SALUD

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PORTAFOLIO DE PRODUCTOS

15.7.4 DESARROLLOS RECIENTES

15.8 F. HOFFMANN-LA ROCHE LTD

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PORTAFOLIO DE PRODUCTOS

15.8.4 DESARROLLO RECIENTE

15.9 CORPORACIÓN GCX

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 PORTAFOLIO DE PRODUCTOS

15.9.3 DESARROLLO RECIENTE

15.1 GE HEALTHCARE

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PORTAFOLIO DE PRODUCTOS

15.10.4 DESARROLLO RECIENTE

15.11 OMRON HEALTHCARE, INC.

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 PORTAFOLIO DE PRODUCTOS

15.11.3 DESARROLLOS RECIENTES

15.12 ORÁCULO

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 CARTERA DE SERVICIOS

15.12.4 DESARROLLOS RECIENTES

15.13 SIEMENS HEALTHCARE GMBH

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PORTAFOLIO DE PRODUCTOS

15.13.4 DESARROLLO RECIENTE

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO EUROPEO DE TELESALUD, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 2 MERCADO EUROPEO DE HARDWARE EN TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 3 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD EN EUROPA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 4 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN EUROPA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 5 MERCADO EUROPEO DE HARDWARE EN TELESALUD, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 6 MERCADO EUROPEO DE TELESALUD MÓVIL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 7. MERCADO EUROPEO DE TELESALUD BASADO EN CARROS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 8. ROLLOS DE EUROPA BASADOS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 9 MERCADO DE TELESALUD FIJO EN EUROPA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 10 MERCADO EUROPEO DE SOFTWARE EN TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 11 MERCADO EUROPEO DE TELESALUD, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 12 MERCADO EUROPEO DE TELESALUD, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 13 MERCADO EUROPEO DE TELESALUD, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 14 MERCADO EUROPEO DE TELESALUD, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 15 MERCADO EUROPEO DE TELESALUD, 2022-2031 (MILLONES DE USD)

TABLA 16 MERCADO EUROPEO DE TELESALUD, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 17 MERCADO EUROPEO DE HARDWARE EN TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 18 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD EN EUROPA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 19 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN EL MERCADO DE TELESALUD EN EUROPA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 20 MERCADO EUROPEO DE HARDWARE EN TELESALUD, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 21 MERCADO EUROPEO DE TELESALUD MÓVIL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 22. MERCADO EUROPEO DE TELESALUD BASADO EN CARROS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 23. NÚMERO DE ROLLOS EN EUROPA, BASADO EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 24 MERCADO DE TELESALUD FIJO EN EUROPA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 25 MERCADO EUROPEO DE SOFTWARE EN TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 26 MERCADO EUROPEO DE TELESALUD, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 27 MERCADO EUROPEO DE TELESALUD, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 28 MERCADO EUROPEO DE TELESALUD, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 29 MERCADO EUROPEO DE TELESALUD, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 30 MERCADO DE TELESALUD DEL REINO UNIDO, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 31 HARDWARE EN EL MERCADO DE TELESALUD DEL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 32 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD DEL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 33 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN EL MERCADO DE TELESALUD DEL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 34 HARDWARE EN EL MERCADO DE TELESALUD DEL REINO UNIDO, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 35 MERCADO DE TELESALUD MÓVIL EN EL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 36 CARROS DEL REINO UNIDO BASADOS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 37. ROLLOS DE REINO UNIDO BASADOS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 38. MERCADO DE TELESALUD FIJO EN EL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 39 SOFTWARE EN EL MERCADO DE TELESALUD DEL REINO UNIDO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 40 MERCADO DE TELESALUD DEL REINO UNIDO, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 41 MERCADO DE TELESALUD DEL REINO UNIDO, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 42 MERCADO DE TELESALUD DEL REINO UNIDO, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 43 MERCADO DE TELESALUD DEL REINO UNIDO, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 44 MERCADO DE TELESALUD EN ALEMANIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 45 HARDWARE EN EL MERCADO DE TELESALUD DE ALEMANIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 46 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD DE ALEMANIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 47 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN EL MERCADO DE TELESALUD DE ALEMANIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 48 HARDWARE EN EL MERCADO DE TELESALUD DE ALEMANIA, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 49 ALEMANIA: MERCADO DE TELESALUD MÓVIL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 50. CARRERAS ALEMANAS BASADAS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 51 ALEMANIA ROLLOS STAND BASADO EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 52 ALEMANIA FIJA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 53 MERCADO DE SOFTWARE DE TELESALUD EN ALEMANIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 54 MERCADO DE TELESALUD EN ALEMANIA, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 55 MERCADO DE TELESALUD EN ALEMANIA, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 56 MERCADO DE TELESALUD EN ALEMANIA, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 57 MERCADO DE TELESALUD EN ALEMANIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 58 MERCADO DE TELESALUD EN ITALIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 59 HARDWARE DE ITALIA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 60 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD DE ITALIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 61 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN ITALIA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 62 HARDWARE DE ITALIA EN EL MERCADO DE TELESALUD, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 63 TELECOMUNICACIONES MÓVILES EN EL MERCADO DE TELESALUD EN ITALIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 64 ITALIA CARTERA BASADA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 65 ITALIA ROLLOS STAND BASADO EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 66 ITALIA FIJA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 67 SOFTWARE DE ITALIA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 68 MERCADO DE TELESALUD EN ITALIA, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 69 MERCADO DE TELESALUD EN ITALIA, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 70 MERCADO DE TELESALUD EN ITALIA, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 71 MERCADO DE TELESALUD EN ITALIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 72 MERCADO DE TELESALUD EN FRANCIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 73 HARDWARE DE FRANCIA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 74 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD DE FRANCIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 75 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN FRANCIA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 76 HARDWARE DE FRANCIA EN EL MERCADO DE TELESALUD, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 77 FRANCIA MÓVIL EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 78. CARRETERA FRANCESA BASADA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 79. NÚMERO DE PAGOS EN FRANCIA POR TIPO DE MERCADO DE TELESALUD, 2022-2031 (MILLONES DE USD)

TABLA 80. FRANCIA. FIJO EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 81 SOFTWARE EN EL MERCADO DE TELESALUD DE FRANCIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 82 MERCADO DE TELESALUD EN FRANCIA, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 83 MERCADO DE TELESALUD EN FRANCIA, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 84 MERCADO DE TELESALUD EN FRANCIA, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 85 MERCADO DE TELESALUD EN FRANCIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 86 MERCADO DE TELESALUD EN ESPAÑA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 87 MERCADO DE HARDWARE DE TELESALUD EN ESPAÑA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 88 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD EN ESPAÑA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 89 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN ESPAÑA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 90 MERCADO ESPAÑOL DE HARDWARE EN TELESALUD, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 91 MERCADO DE TELESALUD MÓVIL EN ESPAÑA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 92 CARRERAS ESPAÑOLAS BASADAS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 93 ESPAÑA ROLLOS DE ESTÁNDAR BASADOS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 94 ESPAÑA FIJA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 95 MERCADO ESPAÑOL DE SOFTWARE EN TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 96 MERCADO DE TELESALUD EN ESPAÑA, POR MODO DE PRESTACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 97 MERCADO DE TELESALUD EN ESPAÑA, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 98 MERCADO DE TELESALUD EN ESPAÑA, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 99 MERCADO DE TELESALUD EN ESPAÑA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 100 MERCADO DE TELESALUD EN SUIZA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 101 SUIZA HARDWARE EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 102 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD DE SUIZA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 103 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN EL MERCADO DE TELESALUD DE SUIZA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 104 SUIZA HARDWARE EN EL MERCADO DE TELESALUD, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 105 SUIZA: MERCADO DE TELESALUD MÓVIL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 106 SUIZA CARTERA BASADA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 107. SUIZA ROLLA EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 108 SUIZA FIJA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 109 MERCADO DE SOFTWARE DE TELESALUD EN SUIZA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 110 MERCADO DE TELESALUD EN SUIZA, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 111 MERCADO DE TELESALUD EN SUIZA, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 112 MERCADO DE TELESALUD EN SUIZA, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 113 MERCADO DE TELESALUD EN SUIZA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 114 MERCADO DE TELESALUD EN RUSIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 115 HARDWARE RUSO EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 116 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD DE RUSIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 117 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN RUSIA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 118 HARDWARE RUSO EN EL MERCADO DE TELESALUD, POR MODALIDAD, 2022-2031 (USD MILLONES)

TABLA 119 RUSIA: MERCADO DE TELESALUD MÓVIL, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 120 RUSIA CARTER BASADO EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (USD MILLONES)

TABLA 121 RUSIA ROLLOS STAND BASADO EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 122 RUSIA FIJA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 123 SOFTWARE EN EL MERCADO DE TELESALUD DE RUSIA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 124 MERCADO DE TELESALUD EN RUSIA, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 125 MERCADO DE TELESALUD EN RUSIA, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 126 MERCADO DE TELESALUD EN RUSIA, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 127 MERCADO DE TELESALUD EN RUSIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 128 MERCADO DE TELESALUD DE LOS PAÍSES BAJOS, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 129 MERCADO DE HARDWARE DE TELESALUD DE LOS PAÍSES BAJOS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 130 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD DE LOS PAÍSES BAJOS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 131 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN EL MERCADO DE TELESALUD DE LOS PAÍSES BAJOS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 132 MERCADO DE HARDWARE DE TELESALUD DE LOS PAÍSES BAJOS, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 133 MERCADO DE TELESALUD MÓVIL EN PAÍSES BAJOS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 134 PAÍSES BAJOS BASADOS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 135 PAÍSES BAJOS: ROLLOS DE ESTÁNDAR BASADOS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 136 PAÍSES BAJOS FIJOS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 137 MERCADO DE SOFTWARE DE TELESALUD DE LOS PAÍSES BAJOS, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 138 MERCADO DE TELESALUD DE LOS PAÍSES BAJOS, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 139 MERCADO DE TELESALUD DE LOS PAÍSES BAJOS, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 140 MERCADO DE TELESALUD DE LOS PAÍSES BAJOS, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 141 MERCADO DE TELESALUD EN LOS PAÍSES BAJOS, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 142 MERCADO DE TELESALUD DE TURQUÍA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 143 HARDWARE DE TURQUÍA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 144 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD DE TURQUÍA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 145 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS DE TURQUÍA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 146 HARDWARE DE TURQUÍA EN EL MERCADO DE TELESALUD, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 147 MERCADO DE TELESALUD MÓVIL EN TURQUÍA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 148 CARRETERA DE TURQUÍA BASADA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 149. PRESENTACIÓN DE PANES DE PAVO EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 150 TURQUÍA FIJA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 151 MERCADO DE SOFTWARE DE TELESALUD DE TURQUÍA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 152 MERCADO DE TELESALUD DE TURQUÍA, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 153 MERCADO DE TELESALUD DE TURQUÍA, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 154 MERCADO DE TELESALUD DE TURQUÍA, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 155 MERCADO DE TELESALUD EN TURQUÍA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 156 MERCADO DE TELESALUD DE BÉLGICA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 157 MERCADO DE HARDWARE DE TELESALUD EN BÉLGICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 158 DISPOSITIVOS PERIFÉRICOS MÉDICOS EN EL MERCADO DE TELESALUD DE BÉLGICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 159 SOLUCIONES DE POSICIONAMIENTO DE DISPOSITIVOS EN EL MERCADO DE TELESALUD DE BÉLGICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 160 MERCADO DE HARDWARE DE TELESALUD EN BÉLGICA, POR MODALIDAD, 2022-2031 (MILLONES DE USD)

TABLA 161 MERCADO DE TELESALUD MÓVIL EN BÉLGICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 162 CARRERAS BÉLGICAS BASADAS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 163. BÉLGICA ROLLOS DE STAND BASADOS EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 164 BÉLGICA FIJA EN EL MERCADO DE TELESALUD, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 165 MERCADO DE SOFTWARE DE TELESALUD EN BÉLGICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 166 MERCADO DE TELESALUD EN BÉLGICA, POR MODO DE ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 167 MERCADO DE TELESALUD EN BÉLGICA, POR MODO DE COMPRA, 2022-2031 (MILLONES DE USD)

TABLA 168 MERCADO DE TELESALUD EN BÉLGICA, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 169 MERCADO DE TELESALUD EN BÉLGICA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 170 MERCADO DE TELESALUD EN EL RESTO DE EUROPA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE TELESALUD: SEGMENTACIÓN

FIGURA 2 MERCADO EUROPEO DE TELESALUD: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE TELESALUD: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE TELESALUD: ANÁLISIS DEL MERCADO EUROPEO VS. REGIONAL

FIGURA 5 MERCADO EUROPEO DE TELESALUD: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE TELESALUD: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO EUROPEO DE TELESALUD: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 8 MERCADO EUROPEO DE TELESALUD: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 9 MERCADO EUROPEO DE TELESALUD: ANÁLISIS DE LA CUOTA DE PROVEEDORES

FIGURA 10 MERCADO EUROPEO DE TELESALUD: SEGMENTACIÓN

FIGURA 11 RESUMEN EJECUTIVO DEL MERCADO EUROPEO DE TELESALUD

FIGURA 12 LA CRECIENTE PREVALENCIA DE ENFERMEDADES Y AFECCIONES CRÓNICAS ESTÁ IMPULSANDO EL CRECIMIENTO DEL MERCADO DE TELESALUD EN EUROPA ENTRE 2024 Y 2031

FIGURA 13 SE ESPERA QUE EL SEGMENTO DE CATEGORÍA REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE TELESALUD EN EUROPA EN 2024 Y 2031

FIGURA 14 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE SERVICIOS DE ESTERILIZACIÓN FUERA DEL SITIO DE ASIA-PACÍFICO

FIGURA 15 MERCADO EUROPEO DE TELESALUD: POR COMPONENTE 2023

FIGURA 16 MERCADO EUROPEO DE TELESALUD: POR COMPONENTE, 2024-2031 (MILLONES DE USD)

FIGURA 17 MERCADO EUROPEO DE TELESALUD: POR COMPONENTE, CAGR (2024-2031)

FIGURA 18 MERCADO EUROPEO DE TELESALUD: POR COMPONENTE, CURVA LIFELINE

FIGURA 19 MERCADO EUROPEO DE TELESALUD: POR MODO DE PRESTACIÓN, 2023

FIGURA 20 MERCADO EUROPEO DE TELESALUD: POR MODO DE ENTREGA, 2024-2031 (MILLONES DE USD)

FIGURA 21 MERCADO EUROPEO DE TELESALUD: POR MODO DE ENTREGA, CAGR (2024-2031)

FIGURA 22 MERCADO EUROPEO DE TELESALUD: POR MODO DE ENTREGA, CURVA LIFELINE

FIGURA 23 MERCADO EUROPEO DE TELESALUD: POR MODO DE COMPRA, 2023

FIGURA 24 MERCADO EUROPEO DE TELESALUD: POR MODO DE COMPRA, 2024-2031 (MILLONES DE USD)

FIGURA 25 MERCADO EUROPEO DE TELESALUD: POR MODO DE COMPRA, CAGR (2024-2031)

FIGURA 26 MERCADO EUROPEO DE TELESALUD: POR MODO DE COMPRA, CURVA LIFELINE

FIGURA 27 MERCADO EUROPEO DE TELESALUD: POR APLICACIÓN, 2023

FIGURA 28 MERCADO EUROPEO DE TELESALUD: POR APLICACIÓN, 2024-2031 (MILLONES DE USD)

FIGURA 29 MERCADO EUROPEO DE TELESALUD: POR APLICACIÓN, CAGR (2024-2031)

FIGURA 30 MERCADO EUROPEO DE TELESALUD: POR APLICACIÓN, CURVA LIFELINE

FIGURA 31 MERCADO EUROPEO DE TELESALUD: POR USUARIO FINAL, 2023

FIGURA 32 MERCADO EUROPEO DE TELESALUD: POR USUARIO FINAL, 2024-2031 (MILLONES DE USD)

FIGURA 33 MERCADO EUROPEO DE TELESALUD: POR USUARIO FINAL, CAGR (2024-2031)

FIGURA 34 MERCADO EUROPEO DE TELESALUD, POR USUARIO FINAL, CURVA LIFELINE

FIGURA 35 MERCADO EUROPEO DE TELESALUD: INSTANTÁNEA (2023)

FIGURA 36 MERCADO EUROPEO DE TELESALUD: CUOTA DE EMPRESAS 2023 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.