Europe Traumatic Brain Injury Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.01 Billion

USD

1.60 Billion

2024

2032

USD

1.01 Billion

USD

1.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 1.60 Billion | |

| % | |

Segmentación del mercado europeo de tratamiento de traumatismos craneoencefálicos por tratamiento (cirugía, urgencias y medicamentos), vía de administración (parenteral, oral, etc.), edad del paciente (niños, adolescentes y adultos mayores), género (masculino y femenino), causa de la lesión (caídas, accidentes de tráfico, deportes, etc.), usuario final (hospitales, clínicas neurológicas, farmacias independientes, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de tratamiento de lesiones cerebrales traumáticas

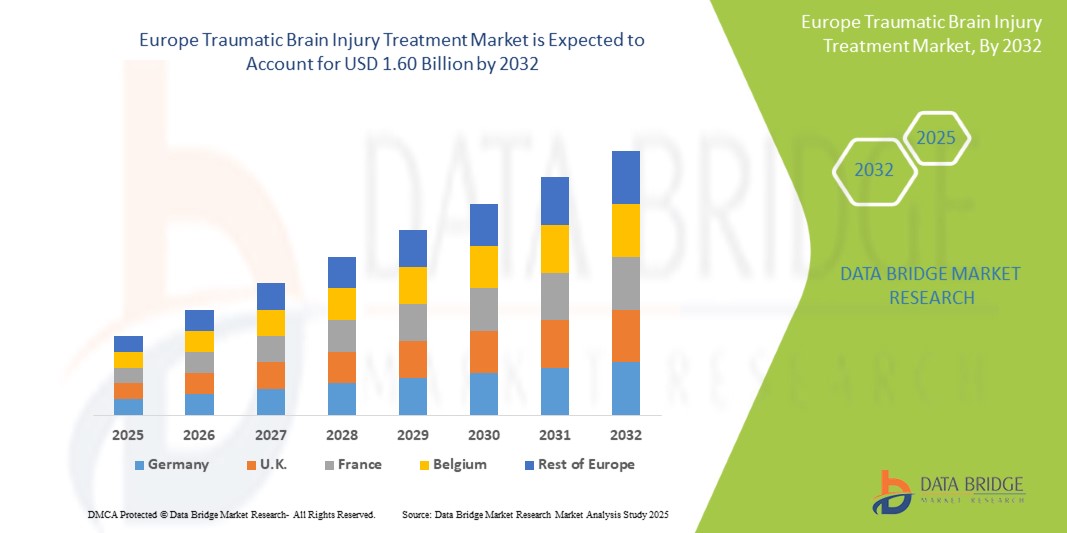

- El mercado europeo de tratamiento de lesiones cerebrales traumáticas se valoró en 1.010 millones de dólares en 2024 y se espera que alcance los 1.600 millones de dólares en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 6,0 %, impulsado principalmente por la creciente incidencia de lesiones cerebrales traumáticas (TBI).

- Este crecimiento está impulsado por factores como la creciente incidencia de lesiones cerebrales traumáticas (TCE), la creciente adopción de procedimientos mínimamente invasivos en el tratamiento de las TCE, lo que impulsa la demanda de tratamiento de lesiones cerebrales traumáticas.

Análisis del mercado de tratamiento de lesiones cerebrales traumáticas

- Se proyecta que el mercado de tratamiento de lesiones cerebrales traumáticas (LCT) se expandirá significativamente debido a la creciente conciencia sobre las LCT, los avances en las tecnologías de diagnóstico y la creciente incidencia de accidentes y lesiones relacionadas con los deportes, lo que impulsa la demanda de opciones de tratamiento efectivas y terapias de rehabilitación.

- El mercado está presenciando un aumento en los tratamientos innovadores, incluidos agentes neuroprotectores, terapias con células madre y tecnologías de rehabilitación avanzadas, que están mejorando los resultados de recuperación y expandiendo el panorama terapéutico para los pacientes con TCE.

- Se proyecta que Alemania lidere el mercado europeo de tratamiento de lesiones cerebrales traumáticas (TCE), gracias a su infraestructura de atención médica avanzada y a sus importantes inversiones en investigación y desarrollo médico.

Alcance del informe y segmentación del mercado de tratamiento de lesiones cerebrales traumáticas

|

Atributos |

Perspectivas del mercado del tratamiento de lesiones cerebrales traumáticas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de lesiones cerebrales traumáticas

Creciente adopción de la telemedicina en el tratamiento del TCE

- La telemedicina permite a los pacientes recibir consultas remotas y servicios de rehabilitación, mejorando el acceso a atención especializada para personas en zonas rurales o marginadas, facilitando así la intervención oportuna para pacientes con TCE.

- El uso de la telesalud reduce los costos asociados con las visitas en persona, incluidos los gastos de viaje y la pérdida de productividad, lo que la convierte en una opción financieramente viable tanto para los pacientes como para los proveedores de atención médica.

- En marzo de 2021, el NCBI declaró que las consultas de telesalud para pacientes con lesiones cerebrales adquiridas y sus cuidadores pueden aliviar la carga del transporte, mejorar el cumplimiento terapéutico y aumentar la satisfacción general. Las estrategias de manejo se ven prácticamente inalteradas en el entorno de telesalud, y se ha demostrado que las opciones de telerehabilitación son iguales o superiores a la terapia presencial para tratar muchos déficits asociados.

- Las plataformas de telemedicina permiten el monitoreo continuo y el seguimiento de la atención, lo que permite a los profesionales de la salud rastrear el progreso del paciente de forma remota, brindar comentarios en tiempo real y ajustar los planes de tratamiento según sea necesario, mejorando en última instancia los resultados del paciente en el manejo del TCE.

Dinámica del mercado del tratamiento de lesiones cerebrales traumáticas

Conductor

Aumento de la incidencia de traumatismos craneoencefálicos (TCE)

- A medida que el número de casos continúa aumentando debido a diversos factores contribuyentes, como accidentes de tráfico, lesiones deportivas y caídas, especialmente entre la población de edad avanzada, los accidentes de tráfico siguen siendo una de las principales causas de TCE en todo el mundo, debido al creciente número de vehículos en circulación y las conductas imprudentes al volante.

- Las lesiones relacionadas con el deporte, en particular en deportes de contacto como el fútbol, el boxeo y el rugby, han impulsado aún más el aumento de los casos de TCE, y la creciente conciencia de las complicaciones relacionadas con la conmoción cerebral impulsa la necesidad de soluciones de tratamiento avanzadas.

Por ejemplo,

- En marzo de 2025, según un artículo publicado por ScienceDirect, se registraron 20,84 millones de casos incidentes y 37,93 millones de casos prevalentes de traumatismo craneoencefálico (TCE) en Europa, lo que se tradujo en 5,48 millones de años vividos con discapacidad (AVD). La creciente incidencia de TCE incrementa la demanda de tratamientos avanzados, impulsando la inversión en diagnóstico, neurocirugía y rehabilitación, lo que a su vez impulsa el crecimiento del mercado europeo de tratamiento de TCE.

- En octubre de 2024, según los datos publicados por los Centros para el Control y la Prevención de Enfermedades, en 2021 se registraron 69.473 muertes relacionadas con TCE, y en 2020, aproximadamente 214.110 hospitalizaciones. Esto equivale a más de 586 hospitalizaciones y 190 muertes diarias, siendo los mayores de 75 años y los hombres los más afectados. La creciente incidencia de TCE requiere soluciones de tratamiento avanzadas, lo que impulsa el crecimiento del mercado europeo de tratamiento de TCE.

- Factores como los accidentes de tráfico, las lesiones deportivas y las caídas, especialmente en personas mayores, contribuyen al aumento de los TCE. La creciente concienciación y demanda de tratamientos avanzados, como la neurocirugía, la farmacoterapia y la rehabilitación, impulsan la expansión del mercado y los avances tecnológicos en el manejo de los TCE.

Oportunidad

“Auge de las terapias personalizadas y dirigidas en el tratamiento de las lesiones cerebrales traumáticas (LCT)”

- El TCE es una afección muy variable, influenciada por la gravedad, la ubicación y factores específicos del paciente, lo que reduce la eficacia de los tratamientos tradicionales. Los avances en el descubrimiento de biomarcadores, la neuroimagen y el modelado computacional ayudan a identificar patrones de lesión distintivos, lo que permite terapias más específicas. La farmacogenómica mejora la selección y dosificación de fármacos, minimizando los efectos secundarios y maximizando la eficacia. Las estrategias de rehabilitación personalizadas, adaptadas a las discapacidades cognitivas y motoras, optimizan aún más la recuperación al alinear los tratamientos con las trayectorias individuales de curación.

Por ejemplo,

- En febrero de 2022, según el NCBI, investigadores descubrieron factores de riesgo genéticos como los polimorfismos APOE4 y BDNF Val66Met que afectan la recuperación del TCE. Al centrarse en estas variaciones, los tratamientos personalizados pueden reducir los biomarcadores perjudiciales, mejorar la neuroprotección y optimizar la rehabilitación. Este enfoque adapta las terapias a las necesidades individuales, lo que en última instancia se traduce en mejores resultados funcionales a largo plazo para los pacientes con TCE.

- En febrero de 2024, un artículo de MDPI sobre TBI presenta una importante oportunidad para mejorar los resultados de los pacientes. Los avances en el descubrimiento de biomarcadores, la farmacogenómica y la neuroimagen permiten tratamientos de precisión adaptados a los perfiles de lesiones individuales. Las terapias emergentes, como la neuroestimulación y los tratamientos con células madre, amplían las posibilidades de intervenciones eficaces y específicas para cada paciente en el manejo del TCE.

- Las terapias personalizadas y dirigidas ofrecen un enfoque transformador para el manejo del traumatismo craneoencefálico (TCE), adaptando las intervenciones a los perfiles genéticos y moleculares individuales. Estas estrategias se centran en biomarcadores y procesos celulares específicos para reducir el daño secundario y mejorar la recuperación. Al optimizar el tratamiento, las terapias personalizadas mejoran los resultados y promueven la recuperación funcional a largo plazo de los pacientes con TCE.

Restricción/Desafío

Dificultades para superar la barrera hematoencefálica en el tratamiento del TCE

- Un desafío importante en el tratamiento de las lesiones cerebrales traumáticas (LCT) es la alteración de la barrera hematoencefálica (BHE). Tras una LCT, esta barrera suele verse comprometida, permitiendo la entrada de sustancias nocivas al cerebro, lo que puede agravar la lesión y dificultar la recuperación. Esto dificulta la administración eficaz de agentes terapéuticos, lo que limita el éxito de muchos tratamientos diseñados para facilitar la recuperación y proteger el tejido cerebral.

- Además, restaurar la integridad de la barrera hematoencefálica (BHE) sin causar daños adicionales sigue siendo un gran desafío. El desarrollo de sistemas de administración dirigidos que puedan sortear la barrera dañada sin introducir riesgos adicionales es crucial para mejorar los resultados del tratamiento del TCE.

Por ejemplo,

- En enero de 2022, Springer Nature Publishing Inc. informó que la barrera hematoencefálica (BHE) restringe la administración de agentes terapéuticos al cerebro. Incluso cuando la BHE se ve comprometida tras una lesión, muchos fármacos, en particular las moléculas grandes, siguen teniendo dificultades para penetrarla, lo que limita la eficacia de los tratamientos y dificulta las terapias dirigidas.

- En junio de 2024, Nature Reviews Neurology informó que la disfunción de la barrera hematoencefálica (BHE) puede persistir desde días hasta años después de un TCE, lo que contribuye a complicaciones neurológicas a largo plazo. Esta disfunción se relaciona con edema, neuroinflamación y alteraciones en las redes neuronales, lo que complica las estrategias de tratamiento y provoca deterioro cognitivo, depresión y epilepsia postraumática, dificultando así la eficacia de los enfoques terapéuticos y de recuperación.

- La alteración de la barrera hematoencefálica (BHE) representa un desafío significativo en el tratamiento del traumatismo craneoencefálico (TCE), ya que restringe la administración efectiva de tratamientos y agrava el daño cerebral. La disfunción persistente de la BHE puede provocar complicaciones a largo plazo, como inflamación, edema cerebral y trastornos cognitivos. Si bien enfoques como la terapia de eliminación de ROS son prometedores para mejorar la función cerebral, la naturaleza fluctuante del daño de la BHE complica las estrategias terapéuticas. Para mejorar los resultados del TCE, existe una necesidad crítica de sistemas innovadores de administración de fármacos y mejores métodos para monitorear la integridad de la BHE, lo que permite tratamientos más efectivos y reduce el deterioro neurológico a largo plazo.

Alcance del mercado del tratamiento de lesiones cerebrales traumáticas

El mercado está segmentado en función del tratamiento, la edad del paciente, el género, la causa de la lesión y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por tratamiento |

|

|

Por edad del paciente |

|

|

Por género |

|

|

Por causa de la lesión |

|

|

Por el usuario final |

|

Análisis regional del mercado de tratamiento de lesiones cerebrales traumáticas

Alemania es el país dominante en el mercado del tratamiento de lesiones cerebrales traumáticas.

- Se proyecta que Alemania lidere el mercado europeo de tratamiento de lesiones cerebrales traumáticas (LCT), gracias a su infraestructura de atención médica avanzada y a sus importantes inversiones en investigación y desarrollo médico.

- El país cuenta con una red bien establecida de hospitales neurológicos especializados, centros de rehabilitación e instituciones de investigación que se centran en lesiones cerebrales y afecciones relacionadas.

- Además, las políticas sanitarias de Alemania apoyan una atención al paciente de alta calidad, garantizando un diagnóstico temprano y opciones de tratamiento eficaces, lo que fortalece aún más su posición como líder del mercado en el tratamiento del TCE.

Se proyecta que Alemania registre la tasa de crecimiento más alta

- Se espera que Alemania experimente la tasa de crecimiento anual compuesta (CAGR) más alta en este mercado, impulsada por una mayor conciencia de las estrategias de gestión de TCE y la adopción de modalidades de tratamiento innovadoras.

- Las crecientes campañas de concienciación pública y las iniciativas gubernamentales han llevado a un mejor reconocimiento de las lesiones cerebrales traumáticas, lo que resulta en intervenciones más tempranas y mejores resultados para los pacientes.

- Además, la fuerte presencia de Alemania en biotecnología y productos farmacéuticos ha acelerado el desarrollo de tratamientos de vanguardia, como terapias regenerativas y fármacos neuroprotectores, lo que ha contribuido al rápido crecimiento del mercado.

Cuota de mercado del tratamiento de lesiones cerebrales traumáticas

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Europa, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Pfizer Inc. (EE. UU.)

- Teva Pharmaceuticals US, Inc. (EE. UU.)

- Fresenius SE & Co. KGaA (Fresenius Kabi AG) (Alemania)

- Viatris Inc. (EE. UU.)

- Amneal Pharmaceuticals LLC. (EE. UU.)

- Laboratorios Dr. Reddy Ltd. (India)

- Sun Pharmaceutical Industries, Inc. (India)

- Lupino (India)

- Hikma (Jordania)

- Aurobindo Pharma US (India)

- UCI Médica (EE. UU.)

- B. Braun Medical Inc. (Alemania)

- Alembic Pharmaceuticals Limited (India)

- Merz Therapeutics (Alemania)

- Advacare (Sudáfrica)

- Maxzimaa (India)

- Jedux Parenteral Private Limited (India)

- Sagent Pharmaceuticals, Inc. (EE. UU.)

- Swiss Pharma Nigeria Limited (Nigeria)

Últimos avances en el mercado del tratamiento de lesiones cerebrales traumáticas

- In February 2024, Viatris and Idorsia have entered a major North America research and development collaboration to advance innovative therapies across multiple therapeutic areas. This partnership leverages Idorsia’s drug discovery expertise and Viatris’ North America reach, accelerating the development of groundbreaking treatments and expanding both companies’ pipelines, reinforcing their commitment to addressing unmet medical needs worldwide

- In February 2021, Fresenius Kabi has expanded its facilities in Austria, strengthening its production capabilities and innovation in pharmaceuticals and medical technologies. This expansion enhances manufacturing efficiency, ensures a steady supply of critical care products, and supports research advancements. By increasing capacity and operational excellence, the company reinforces its market presence and meets the growing North America demand for healthcare solutions

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.