Europe Viral Vector Purification Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

244.72 Billion

USD

722.95 Billion

2025

2033

USD

244.72 Billion

USD

722.95 Billion

2025

2033

| 2026 –2033 | |

| USD 244.72 Billion | |

| USD 722.95 Billion | |

| % | |

|

Segmentación del mercado europeo de purificación de vectores virales, por producto y servicios (productos y servicios), tipo (vectores retrovirales, virus de vacuna , vectores adenovirales, vectores virales adenoasociados, lentivirus y otros), flujo de trabajo (procesamiento ascendente y descendente), técnica de purificación (ultracentrifugación en gradiente de densidad, ultrafiltración, precipitación, sistemas de extracción bifásica y cromatografía), escala de operación (preclínica/clínica y comercial), método de administración (in vivo y ex vivo), indicación de enfermedad (cáncer, trastornos genéticos, enfermedades infecciosas , enfermedades veterinarias y otras), aplicación (antisentido y ARNi, terapia génica, terapia celular y vacunología), usuario final ( empresas de biotecnología , empresas farmacéuticas, organizaciones de investigación por contrato, organizaciones de desarrollo y fabricación por contrato (CDMO) e institutos académicos/de investigación), - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado europeo de purificación de vectores virales

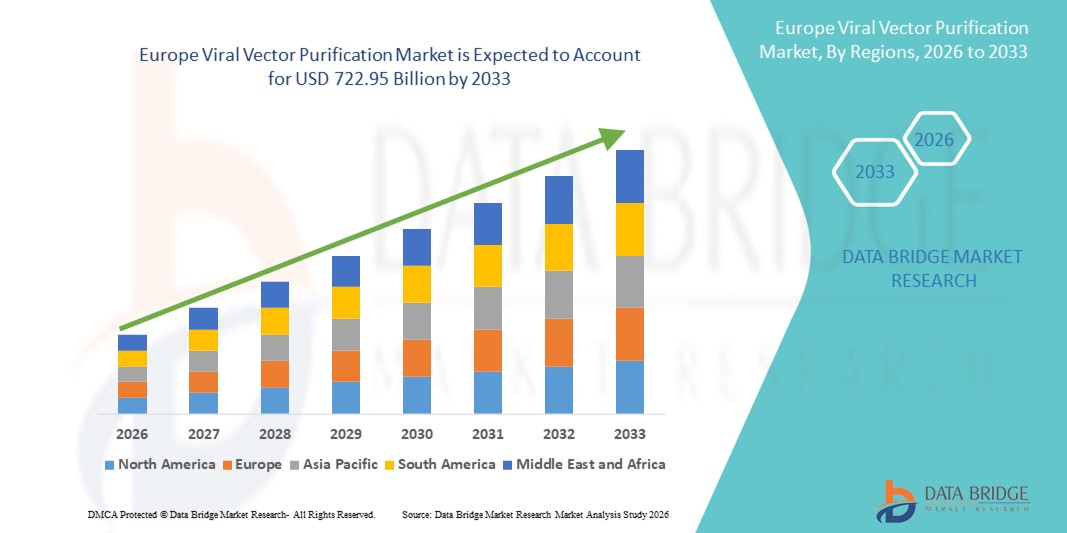

- El tamaño del mercado de purificación de vectores virales de Europa se valoró en USD 244,72 mil millones en 2025 y se espera que alcance los USD 722,95 mil millones para 2033 , con una CAGR del 14,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente desarrollo y comercialización de terapias génicas, vacunas y terapias celulares, que requieren soluciones de purificación de vectores virales altamente eficientes y escalables. Los avances tecnológicos en cromatografía, filtración y métodos de procesamiento posteriores están impulsando una mayor adopción en empresas biofarmacéuticas y organizaciones de desarrollo y fabricación por contrato (CDMO).

- Además, la creciente demanda de vectores virales de alta pureza, los requisitos regulatorios de seguridad y calidad, y el creciente enfoque en la optimización de procesos y la reducción de costos están consolidando la purificación de vectores virales como un componente crucial en la fabricación biofarmacéutica. Estos factores convergentes están acelerando la adopción de soluciones de purificación de vectores virales, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de purificación de vectores virales

- Las soluciones de purificación de vectores virales son cada vez más cruciales para la producción de terapias génicas, vacunas y terapias celulares. El crecimiento del mercado se debe en gran medida a los avances tecnológicos en cromatografía, filtración y procesamiento posterior, que permiten una mayor pureza, eficiencia y escalabilidad en la fabricación de vectores virales.

- La creciente demanda de purificación de vectores virales se debe principalmente al creciente número de ensayos clínicos, la comercialización de terapias génicas y el creciente énfasis regulatorio en la calidad y la seguridad. Estos factores convergentes están acelerando la adopción de soluciones de purificación de vectores virales, impulsando así significativamente el crecimiento general del mercado.

- El Reino Unido dominó el mercado de purificación de vectores virales, con la mayor cuota de ingresos, de aproximadamente el 38,6 % en 2025, gracias a un ecosistema biofarmacéutico consolidado, una sólida financiación gubernamental para la investigación en terapias génicas y celulares, una infraestructura de fabricación avanzada y la presencia de empresas biotecnológicas líderes e institutos de investigación académica. El país representó una parte significativa de la demanda regional gracias a la adopción temprana de terapias basadas en vectores virales y a la sólida actividad de ensayos clínicos.

- Se prevé que Alemania sea el país con mayor crecimiento en el mercado de purificación de vectores virales durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 14,1 %, impulsada por el aumento de las inversiones en tecnologías avanzadas de bioprocesamiento, un mayor enfoque en el desarrollo de terapias génicas y celulares, la expansión de las capacidades de las CDMO y la sólida colaboración entre la industria y las organizaciones de investigación. El creciente apoyo regulatorio y la inversión en I+D en el sector sanitario están acelerando aún más el crecimiento del mercado en el país.

- El segmento de procesamiento posterior dominó la mayor participación en los ingresos del mercado con un 63,1 % en 2025, impulsado por la necesidad crítica de vectores virales de alta pureza para aplicaciones clínicas.

Alcance del informe y segmentación del mercado de purificación de vectores virales

|

Atributos |

Perspectivas clave del mercado de la purificación de vectores virales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de purificación de vectores virales

Creciente adopción de tecnologías avanzadas de purificación para terapias genéticas y celulares

- Una tendencia significativa y en auge en el mercado global de purificación de vectores virales es la creciente adopción de plataformas de purificación de alta eficiencia y tecnologías cromatográficas y de filtración de última generación. Estos avances están mejorando el rendimiento, la pureza y la seguridad de los vectores virales utilizados en la terapia génica y el desarrollo de vacunas.

- Por ejemplo, en 2022, Cytiva lanzó una versión mejorada de su sistema ÄKTA Ready para la purificación de vectores virales, que proporciona un procesamiento automatizado de alto rendimiento que reduce las impurezas y mejora la reproducibilidad para la fabricación clínica y comercial. Esto pone de relieve el creciente énfasis en la optimización de procesos en este campo.

- La tendencia se ve respaldada además por la demanda de soluciones escalables para satisfacer las crecientes necesidades de producción de terapias genéticas, vacunas de ARNm y otros productos biológicos avanzados.

- Además, el creciente enfoque en el cumplimiento normativo y la estandarización de procesos está impulsando la adopción de plataformas de purificación validadas que garantizan una calidad constante y minimizan el riesgo de contaminación.

- Este cambio hacia sistemas de purificación avanzados y confiables está transformando las estrategias de fabricación biofarmacéutica, fomentando la inversión en soluciones innovadoras que mejoran la eficiencia del proceso y los resultados terapéuticos.

Dinámica del mercado europeo de purificación de vectores virales

Conductor

Creciente demanda de terapias genéticas y celulares

- El rápido crecimiento de los mercados de terapia génica, vacunas virales y terapia celular a nivel mundial es un factor clave para el mercado de purificación de vectores virales. Los vectores virales son fundamentales para estas terapias, y su purificación segura y eficaz es crucial para el éxito clínico.

- Por ejemplo, en 2023, Lonza amplió sus servicios de fabricación y purificación de vectores virales para terapias génicas, lo que refleja la creciente demanda de soluciones de purificación de alta calidad que cumplan con las normas GMP. Esta expansión ilustra cómo el aumento de las líneas de tratamiento está impulsando la necesidad de plataformas de purificación robustas.

- Además, la creciente inversión mundial en I+D biofarmacéutica, especialmente en oncología y enfermedades raras, está impulsando la necesidad de procesos eficientes de purificación de vectores virales para acelerar los plazos de los ensayos clínicos.

- Las colaboraciones entre empresas de biotecnología, organizaciones de desarrollo y fabricación por contrato (CDMO) e instituciones académicas están ampliando aún más el acceso a tecnologías de purificación avanzadas.

- El creciente énfasis en la eficiencia del proceso, la seguridad del producto y la escalabilidad garantiza una demanda continua de sistemas de purificación de vectores virales en aplicaciones comerciales y de investigación en todo el mundo.

Restricción/Desafío

Costos elevados y procesos de fabricación complejos

- El costo relativamente alto de los equipos y consumibles de purificación de vectores virales avanzados, combinado con los complejos requisitos de fabricación, sigue siendo un desafío importante para el crecimiento del mercado, en particular en las pequeñas empresas de biotecnología y los mercados emergentes.

- Por ejemplo, varias empresas emergentes de terapia genética en Asia y América Latina informaron un acceso limitado a plataformas de purificación de alto rendimiento debido a restricciones de costos y requisitos de experiencia técnica, lo que ralentizó sus plazos de desarrollo de procesos.

- La variabilidad en los requisitos reglamentarios entre regiones también plantea un desafío, ya que los métodos de purificación deben cumplir con estrictas pautas de GMP y estándares de las autoridades sanitarias locales.

- Además, la necesidad de operadores capacitados y la complejidad técnica de los procesos de purificación de vectores virales pueden crear barreras para la adopción generalizada en instalaciones de fabricación más pequeñas.

- Superar estos desafíos mediante la estandarización de procesos, soluciones escalables y rentables, capacitación de la fuerza laboral y marcos regulatorios armonizados será esencial para sostener el crecimiento del mercado global en la purificación de vectores virales.

Alcance del mercado europeo de purificación de vectores virales

El mercado está segmentado en función del producto y los servicios, el tipo, el flujo de trabajo, la técnica de purificación, la escala de operación, el método de administración, la indicación de la enfermedad, la aplicación y el usuario final.

- Por producto y servicios

En función de los productos y servicios, el mercado se segmenta en productos y servicios. El segmento de productos dominó la mayor cuota de mercado en ingresos, con un 58,3% en 2025, impulsado por la creciente demanda de vectores virales estandarizados, reactivos y consumibles para los flujos de trabajo de purificación. Las empresas biofarmacéuticas dependen en gran medida de productos de vectores virales de alta calidad para garantizar la reproducibilidad y la eficiencia en la terapia génica, la terapia celular y el desarrollo de vacunas. Productos como los vectores adenovirales, lentivirales y AAV se utilizan ampliamente en la investigación preclínica y clínica. El cumplimiento normativo, la consistencia entre lotes y el rendimiento validado impulsan aún más su adopción. El crecimiento de las líneas de desarrollo de terapia génica y los programas de desarrollo de vacunas virales a nivel mundial respalda una demanda sostenida de productos. El aumento de los ensayos clínicos en oncología, enfermedades infecciosas y trastornos genéticos refuerza la utilización de productos. Los institutos de investigación académica también prefieren vectores virales listos para usar para el trabajo experimental. La creciente adopción en la fabricación a escala comercial aumenta los ingresos. Las alianzas entre empresas biofarmacéuticas y proveedores de vectores fortalecen el segmento de productos. La optimización de las cadenas de suministro mejora la accesibilidad. Estos factores en conjunto establecen a los productos como el segmento líder.

Se espera que el segmento de servicios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2026 y 2033, impulsada por la externalización de la purificación de vectores virales a CDMO, CRO y proveedores de servicios especializados. Las empresas biofarmacéuticas recurren cada vez más a la experiencia externa para reducir la complejidad operativa y acelerar el tiempo de respuesta a la clínica. Los servicios incluyen la producción de vectores, la optimización de procesos, la purificación posterior, el control de calidad y las pruebas analíticas. La creciente adopción de terapias génicas y celulares en los mercados emergentes impulsa la demanda de servicios. Los servicios por contrato permiten a las empresas acceder a técnicas avanzadas de purificación sin invertir en infraestructura. El apoyo regulatorio a la externalización de la producción de vectores de grado clínico fomenta el crecimiento. Los proveedores de servicios ofrecen escalabilidad tanto para aplicaciones preclínicas como comerciales. La alta demanda de vectores de alta pureza y alta titulación acelera aún más el crecimiento del mercado. Las alianzas entre proveedores de servicios y la industria farmacéutica mejoran el alcance global. Las soluciones de flujo de trabajo personalizadas impulsan la adopción. Estos factores, en conjunto, posicionan a los servicios como el segmento de más rápido crecimiento.

- Por tipo

Según el tipo, el mercado se segmenta en vectores retrovirales, virus vacunales, vectores adenovirales, vectores virales adenoasociados (AAV), lentivirus y otros. El segmento de vectores virales adenoasociados (AAV) dominó la mayor cuota de mercado en ingresos, con un 36,7 % en 2025, impulsado por su amplia adopción en terapia génica y tratamientos para enfermedades raras. Los vectores AAV son los preferidos debido a su baja inmunogenicidad, expresión génica a largo plazo y perfil de seguridad comprobado. Su versatilidad para actuar sobre diferentes tejidos los hace ideales tanto para aplicaciones preclínicas como clínicas. Las principales empresas biotecnológicas y farmacéuticas invierten fuertemente en plataformas basadas en AAV para oncología, trastornos genéticos y terapia cardiovascular. Las sólidas aprobaciones regulatorias y los protocolos clínicos establecidos respaldan su adopción. El creciente número de ensayos clínicos que utilizan vectores AAV fortalece la presencia en el mercado. Los institutos de investigación académica también utilizan ampliamente vectores AAV para terapia génica experimental. La alta demanda de vectores AAV purificados de alta calidad impulsa los ingresos. Los avances tecnológicos en el diseño y la producción de vectores mejoran la eficiencia. La creciente adopción a escala comercial refuerza aún más su dominio del mercado. Estos factores, en conjunto, posicionan a los vectores AAV como el segmento líder.

Se espera que el segmento de lentivirus experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,1 %, entre 2026 y 2033, impulsada por su amplia aplicabilidad en terapias génicas y celulares ex vivo, incluidas las terapias CAR-T. Los vectores lentivirales permiten la integración estable y la expresión a largo plazo de genes terapéuticos en células en división, lo que los hace ideales para programas avanzados de terapia celular. El aumento de las inversiones en terapias CAR-T, TCR-T y con células madre hematopoyéticas impulsa el crecimiento. La creciente externalización de la purificación de vectores lentivirales a las CDMO acelera su adopción. Las mejoras tecnológicas en la producción y purificación viral mejoran la seguridad y el rendimiento. La creciente demanda de fabricación a escala comercial de vectores lentivirales respalda la expansión de la TCAC. Las alianzas entre empresas biotecnológicas y proveedores de servicios permiten una rápida implementación. La expansión de los ensayos clínicos a nivel mundial aumenta la necesidad de vectores lentivirales purificados. El creciente enfoque en la medicina personalizada impulsa su adopción. La orientación regulatoria que respalda las aplicaciones seguras ex vivo fortalece el crecimiento. Estos factores posicionan a los vectores lentivirales como el segmento de tipo de más rápido crecimiento.

- Por flujo de trabajo

Según el flujo de trabajo, el mercado se segmenta en procesamiento upstream y downstream. El segmento de procesamiento downstream dominó la mayor cuota de mercado en ingresos, con un 63,1%, en 2025, impulsado por la necesidad crítica de vectores virales de alta pureza para aplicaciones clínicas. El procesamiento downstream incluye filtración, cromatografía, ultracentrifugación y pasos de concentración, lo que garantiza que los vectores cumplan con los estrictos estándares regulatorios. Las compañías biofarmacéuticas se centran cada vez más en la eficiencia de la purificación para mejorar el rendimiento y reducir los costos de producción. Los vectores de alta pureza son esenciales para la terapia génica, la terapia celular y el desarrollo de vacunas. El crecimiento de las líneas de desarrollo de terapia génica y la expansión de las instalaciones de fabricación comerciales refuerzan el dominio downstream. Los equipos de purificación avanzados y la automatización de procesos respaldan un alto rendimiento. Las CRO y las CDMO ofrecen servicios especializados de procesamiento downstream. Los requisitos de seguridad y eficacia clínica exigen una purificación downstream rigurosa. El aumento de las inversiones en procesos de purificación escalables respalda el liderazgo en ingresos. Los avances tecnológicos, como la purificación continua, mejoran la eficiencia. Estos factores, en conjunto, establecen el procesamiento downstream como el segmento líder del flujo de trabajo.

Se espera que el segmento de procesamiento upstream experimente la CAGR más rápida del 11,7% entre 2026 y 2033, impulsada por la creciente demanda de producción de vectores virales a gran escala. El procesamiento upstream incluye el cultivo celular, la transfección viral y la amplificación de vectores virales. Las innovaciones en biorreactores, el desarrollo de líneas celulares y la optimización de medios mejoran el rendimiento. El aumento de los ensayos preclínicos y clínicos incrementa los requisitos de producción upstream. Las empresas prefieren externalizar las operaciones upstream a proveedores de servicios especializados para reducir la inversión de capital. La alta demanda de producción de vectores a escala comercial en los mercados emergentes acelera el crecimiento. La integración con la purificación downstream garantiza vectores de alta calidad. El crecimiento de las vacunas basadas en vectores virales para enfermedades infecciosas impulsa la expansión upstream. Los avances en los sistemas de cultivo continuo y de perfusión aumentan el rendimiento. La colaboración entre empresas biotecnológicas e instituciones académicas mejora la eficiencia del flujo de trabajo. El aumento de la financiación pública y privada para la producción de terapia génica respalda la expansión de la CAGR. Estos factores, en conjunto, posicionan el procesamiento upstream como el segmento de flujo de trabajo de más rápido crecimiento.

- Por la técnica de purificación

Según la técnica de purificación, el mercado de purificación de vectores virales se segmenta en ultracentrifugación en gradiente de densidad, ultrafiltración, precipitación, sistemas de extracción bifásica y cromatografía. El segmento de cromatografía dominó la mayor cuota de mercado en ingresos, con un 41,6 % en 2025, gracias a su alta eficiencia, escalabilidad y capacidad para administrar vectores virales de grado clínico. Técnicas cromatográficas como la cromatografía de intercambio iónico, la de afinidad y la de exclusión por tamaño se adoptan ampliamente en los flujos de trabajo de purificación posteriores. Estos métodos garantizan una alta pureza, una menor contaminación y el cumplimiento normativo, lo que los hace ideales para aplicaciones de terapia génica y celular. Los fabricantes biofarmacéuticos prefieren la cromatografía debido a su reproducibilidad y compatibilidad con la producción comercial a gran escala. La creciente adopción de AAV y vectores lentivirales impulsa aún más la demanda. Los sistemas de cromatografía se integran bien con las plataformas de fabricación automatizada. Los organismos reguladores recomiendan cada vez más la purificación basada en cromatografía. Las CDMO invierten fuertemente en soluciones cromatográficas avanzadas. Las tecnologías de resina mejoradas mejoran el rendimiento y la productividad. La menor variabilidad de los lotes refuerza aún más su adopción. Estos factores, en conjunto, posicionan a la cromatografía como la técnica de purificación líder.

Se espera que el segmento de ultrafiltración experimente la CAGR más rápida del 12,4% entre 2026 y 2033, impulsada por su rentabilidad e idoneidad para los pasos de concentración e intercambio de tampón. La ultrafiltración ofrece un procesamiento rápido y una menor complejidad operativa en comparación con los métodos tradicionales. Se adopta cada vez más en los flujos de trabajo tanto ascendentes como descendentes. La creciente preferencia por sistemas de filtración escalables y desechables acelera el crecimiento. Las empresas biofarmacéuticas aprovechan la ultrafiltración para mejorar la eficiencia del proceso. Los avances tecnológicos en materiales de membrana mejoran la selectividad y el rendimiento. El aumento de la fabricación a escala comercial impulsa la demanda. La integración con el procesamiento continuo facilita una adopción más rápida. Las CRO y las CDMO ofrecen cada vez más servicios basados en la ultrafiltración. La reducción del tiempo de procesamiento disminuye los costes de producción. Estos factores, en conjunto, establecen la ultrafiltración como la técnica de purificación de más rápido crecimiento.

- Por escala de operación

Sobre la base de la escala de operación, el mercado está segmentado en preclínico/clínico y comercial. El segmento preclínico/clínico dominó la mayor participación de ingresos del mercado del 57.8% en 2025, impulsado por el creciente número de ensayos clínicos de terapia génica y vacunas en todo el mundo. Las instituciones académicas y las empresas de biotecnología invierten fuertemente en la purificación de vectores virales en las primeras etapas de desarrollo. Los requisitos regulatorios requieren vectores de alta calidad incluso durante las fases preclínicas. El aumento de la financiación de la investigación respalda la demanda de purificación de lotes pequeños. Las CRO desempeñan un papel clave en el apoyo a los estudios en etapa temprana. La creciente cartera de terapias para enfermedades raras y oncología impulsa la utilización. Los estudios preclínicos requieren múltiples iteraciones de vectores, lo que aumenta la frecuencia de purificación. Los flujos de trabajo de purificación flexibles son preferibles en esta etapa. La infraestructura de investigación avanzada respalda la adopción. Las subvenciones gubernamentales y los programas de innovación aceleran la actividad de investigación. Estos factores posicionan colectivamente las operaciones preclínicas/clínicas como el segmento dominante.

Se espera que el segmento comercial experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,2 %, entre 2026 y 2033, impulsada por la aprobación y comercialización de terapias génicas y celulares. Las compañías biofarmacéuticas están ampliando la fabricación de vectores virales para satisfacer la demanda del mercado. La producción comercial requiere soluciones de purificación de alto volumen que cumplan con las normas GMP. El aumento de las aprobaciones de terapias basadas en CAR-T y AAV acelera el crecimiento. La expansión de las instalaciones de fabricación en todo el mundo impulsa su adopción. Las inversiones estratégicas de los gigantes farmacéuticos impulsan la capacidad. La demanda de terapias a largo plazo impulsa la sostenibilidad de las operaciones comerciales. Las tecnologías de automatización y purificación continua mejoran la eficiencia. Las CDMO amplían la oferta de grado comercial. Las iniciativas globales de acceso para pacientes estimulan aún más el crecimiento. Estos factores establecen la escala comercial como el segmento de mayor crecimiento.

- Por método de entrega

Según el método de administración, el mercado se segmenta en in vivo y ex vivo. El segmento in vivo dominó la mayor cuota de mercado en ingresos, con un 54,9 % en 2025, impulsado por su amplio uso en terapia génica para trastornos neurológicos, cardiovasculares y genéticos. La administración in vivo permite la administración directa de vectores virales a los pacientes. Los vectores AAV se utilizan predominantemente para aplicaciones in vivo. La alta demanda de terapias mínimamente invasivas impulsa el crecimiento. Las aprobaciones regulatorias favorecen los productos de terapia génica in vivo. La expansión de las líneas de tratamiento de enfermedades raras refuerza la adopción. Los protocolos de tratamiento simplificados mejoran el cumplimiento terapéutico del paciente. Las empresas biofarmacéuticas priorizan los enfoques in vivo para la escalabilidad. El aumento de las tasas de éxito impulsa la confianza. La expansión global de los ensayos clínicos impulsa la demanda. Estos factores posicionan la administración in vivo como el segmento líder.

Se espera que el segmento ex vivo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, entre 2026 y 2033, impulsada por el rápido crecimiento de terapias celulares como las terapias CAR-T y con células madre. Los métodos ex vivo implican la modificación genética fuera del organismo, lo que garantiza un control preciso. La creciente adopción de la inmunoterapia contra el cáncer acelera el crecimiento. Los vectores lentivirales dominan las aplicaciones ex vivo. Los altos perfiles de eficacia y seguridad impulsan la demanda. El aumento de las aprobaciones oncológicas respalda la expansión. La infraestructura avanzada de laboratorio facilita la adopción. Las tendencias en medicina personalizada impulsan aún más el crecimiento. La fuerte inversión en la fabricación de terapias celulares acelera la TCAC. La claridad regulatoria aumenta la confianza. Estos factores establecen la administración ex vivo como el segmento de mayor crecimiento.

- Por indicación de enfermedad

Según la indicación de la enfermedad, el mercado se segmenta en cáncer, trastornos genéticos, enfermedades infecciosas, enfermedades veterinarias y otras. El segmento de trastornos genéticos dominó la mayor cuota de mercado en ingresos, con un 39,4 % en 2025, impulsado por la creciente prevalencia de enfermedades hereditarias y la creciente adopción de la terapia génica. Las terapias basadas en AAV se utilizan ampliamente para enfermedades genéticas raras. Los incentivos gubernamentales apoyan el desarrollo de medicamentos huérfanos. La creciente concienciación mejora las tasas de diagnóstico. La expansión de los programas de cribado neonatal impulsa el tratamiento temprano. La sólida cartera de ensayos clínicos respalda la demanda. La alta necesidad médica insatisfecha acelera la adopción. Las empresas de biotecnología se centran principalmente en las carteras de enfermedades genéticas. Los beneficios terapéuticos a largo plazo fortalecen la presencia en el mercado. Las aprobaciones regulatorias impulsan la confianza. Estos factores establecen los trastornos genéticos como la principal indicación.

Se prevé que el segmento oncológico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, entre 2026 y 2033, impulsada por el auge de la inmunoterapia oncológica y el desarrollo de terapias celulares. Los vectores virales son cruciales en las terapias con CAR-T y virus oncolíticos. La creciente carga mundial de cáncer impulsa el crecimiento. El aumento de la inversión en I+D acelera la innovación. La expansión de los ensayos clínicos oncológicos impulsa la adopción. Las sólidas carteras de productos farmacéuticos impulsan la demanda. La mejora de los resultados de supervivencia mejora la aceptación. Las aprobaciones regulatorias aceleradas fomentan el desarrollo. La creciente adopción hospitalaria impulsa la expansión. Estos factores posicionan al cáncer como el segmento de enfermedad de más rápido crecimiento.

- Por aplicación

Según la aplicación, el mercado se segmenta en antisentido y ARNi, terapia génica, terapia celular y vacunología. El segmento de terapia génica dominó la mayor cuota de mercado en ingresos, con un 44,2 % en 2025, impulsado por la adopción generalizada de vectores virales para la administración terapéutica de genes. El aumento de las aprobaciones regulatorias fortalece el crecimiento. La fuerte inversión en el tratamiento de enfermedades raras y crónicas impulsa la demanda. Los AAV y los vectores lentivirales dominan esta aplicación. El creciente número de casos de éxito de pacientes impulsa la confianza. La expansión de las líneas de desarrollo clínico respalda una demanda sostenida. Los avances tecnológicos mejoran la seguridad y la eficacia. Las empresas biofarmacéuticas priorizan las plataformas de terapia génica. Los beneficios a largo plazo del tratamiento refuerzan la adopción. La financiación gubernamental acelera la innovación. Estos factores establecen la terapia génica como la aplicación dominante.

Se espera que el segmento de terapia celular registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,1 %, entre 2026 y 2033, impulsada por el rápido crecimiento de las terapias CAR-T y con células madre. El aumento de las aplicaciones oncológicas impulsa su adopción. Los vectores lentivirales desempeñan un papel crucial. Los sólidos resultados clínicos impulsan la demanda. La expansión de la capacidad de fabricación impulsa el crecimiento. Las tendencias de la medicina personalizada impulsan la aceptación. El apoyo regulatorio fomenta la innovación. El aumento de la inversión en atención médica acelera la adopción. La expansión global de los centros de terapia celular impulsa el crecimiento de la TCAC. Estos factores posicionan a la terapia celular como la aplicación de mayor crecimiento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en empresas de biotecnología, farmacéuticas, CRO, CDMO e institutos académicos y de investigación. El segmento de empresas de biotecnología dominó la mayor cuota de mercado en ingresos, con un 37,9 % en 2025, impulsado por la sólida innovación en las líneas de desarrollo de terapias génicas y celulares. Las empresas de biotecnología lideran el desarrollo inicial y los ensayos clínicos. El elevado gasto en I+D impulsa la demanda de purificación. Los modelos de fabricación flexibles facilitan la adopción. La sólida financiación de capital riesgo impulsa el crecimiento. Las colaboraciones estratégicas fortalecen las capacidades. El enfoque en enfermedades raras impulsa la demanda. La rápida adopción de tecnología impulsa la eficiencia. La creciente presencia global impulsa la escala. Estos factores consolidan a las empresas de biotecnología como el principal usuario final.

Se espera que el segmento CDMO experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,9 %, entre 2026 y 2033, impulsada por la mayor externalización de la purificación de vectores virales. Las empresas farmacéuticas y biotecnológicas prefieren las CDMO para reducir la inversión de capital. Las CDMO ofrecen soluciones escalables que cumplen con las normas GMP. El creciente volumen de ensayos clínicos impulsa la demanda. La expansión global de las instalaciones de las CDMO impulsa el crecimiento. La experiencia en cumplimiento normativo acelera la adopción. Los contratos de fabricación a largo plazo mejoran la estabilidad. El aumento de la producción a escala comercial impulsa la TCAC. Las alianzas estratégicas fortalecen la oferta de servicios. Estos factores posicionan a las CDMO como el segmento de usuarios finales de más rápido crecimiento.

Análisis regional del mercado europeo de purificación de vectores virales

- Se proyecta que el mercado europeo de purificación de vectores virales crecerá a una CAGR sólida durante el período de pronóstico.

- Impulsado por un fuerte apoyo gubernamental a las terapias genéticas y celulares, la expansión de la capacidad de fabricación biofarmacéutica, el aumento del gasto en atención médica e I+D y la creciente adopción de tecnologías de vectores virales por parte de empresas de biotecnología y CDMO en toda la región.

- El crecimiento del mercado en Europa se ve respaldado además por marcos regulatorios favorables, una creciente actividad de ensayos clínicos para terapias avanzadas y colaboraciones estratégicas entre institutos de investigación académica y actores de la industria, lo que fortalece la posición de la región en la producción y purificación de vectores virales.

Perspectivas del mercado de purificación de vectores virales en el Reino Unido

El mercado británico de purificación de vectores virales dominó el mercado europeo, representando aproximadamente el 38,6 % de los ingresos regionales en 2025. Este crecimiento se sustenta en un ecosistema biofarmacéutico consolidado, una sólida financiación gubernamental para la investigación en terapia génica y celular, una infraestructura de fabricación avanzada y la presencia de empresas biotecnológicas líderes e institutos de investigación académica. El país representó una parte significativa de la demanda regional gracias a la adopción temprana de terapias basadas en vectores virales y a la alta actividad de ensayos clínicos.

Perspectivas del mercado alemán de purificación de vectores virales

Se prevé que el mercado alemán de purificación de vectores virales sea el de mayor crecimiento en Europa durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 14,1 %. Este crecimiento se ve impulsado por el aumento de la inversión en tecnologías avanzadas de bioprocesamiento y purificación, el mayor enfoque en el desarrollo de terapias génicas y celulares, la expansión de las capacidades de las CDMO y la sólida colaboración entre compañías farmacéuticas y organizaciones de investigación. Las políticas regulatorias favorables y el aumento de la inversión en I+D en el sector sanitario están acelerando aún más la expansión del mercado en Alemania.

Cuota de mercado de purificación de vectores virales en Europa

La industria de purificación de vectores virales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Thermo Fisher Scientific (EE. UU.)

• Merck KGaA (Alemania)

• GE Healthcare (Reino Unido)

• Cytiva (Suecia)

• Pall Corporation (EE. UU.)

• Sartorius AG (Alemania)

• Takara Bio Inc. (Japón)

• Lonza Group AG (Suiza)

• Danaher Corporation (EE. UU.)

• WuXi AppTec (China) •

Brammer Bio (EE. UU.)

• Catalent, Inc. (EE. UU.)

• Fujifilm Diosynth Biotechnologies (Japón)

• Samsung Biologics (Corea del Sur)

• Vector Laboratories (EE. UU.)

• Cobra Biologics (Reino Unido)

• Miltenyi Biotec (Alemania)

• Bio-Rad Laboratories (EE. UU.)

• Novasep (Francia)

Últimos avances en el mercado europeo de purificación de vectores virales

- En diciembre de 2021, GenScript ProBio inauguró la planta de fabricación de plásmidos GMP comercial más grande de China, diseñada para respaldar los servicios de producción de plásmidos y vectores virales, incluida la purificación, lo que permite un mejor soporte para el desarrollo de terapias celulares y genéticas y el procesamiento posterior en la región de Asia y el Pacífico.

- En noviembre de 2023, Takara Bio presentó “SonuAAV”, un novedoso vector de virus adenoasociado (AAV) desarrollado con colaboradores académicos japoneses, que demostró una eficiencia de transferencia génica más de diez veces superior en los tejidos del oído interno en comparación con el AAV2 convencional. Si bien se trata principalmente de un anuncio sobre el desarrollo de un vector, este avance tiene implicaciones para los flujos de trabajo de purificación y las exigencias de calidad del vector en la fabricación regional.

- En marzo de 2024, GenScript ProBio amplió sus instalaciones de fabricación en Nanjing para incluir salas de purificación de alta capacidad para el procesamiento de AAV y ADN plasmídico. Esta expansión tuvo como objetivo satisfacer la creciente demanda mundial de vectores de terapia génica y mejorar el rendimiento y la calidad de la purificación para aplicaciones clínicas y comerciales en Asia-Pacífico.

- En febrero de 2025, Thermo Fisher Scientific anunció la adquisición del negocio de purificación y filtración de Solventum por aproximadamente 4100 millones de dólares, lo que fortaleció significativamente su cartera de purificación de vectores virales. Si bien se trató de una operación global, beneficia directamente las capacidades de bioprocesos y purificación disponibles para los fabricantes y CDMO de Asia-Pacífico que participan en la purificación de vectores en etapas posteriores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.