Europe Wearable Devices In Sports Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.89 Billion

USD

25.51 Billion

2025

2033

USD

7.89 Billion

USD

25.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.89 Billion | |

| USD 25.51 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos portátiles deportivos por componente (hardware y software), tipo de producto (podómetros, monitores de actividad física y frecuencia cardíaca, tejidos inteligentes, cámaras inteligentes, rastreadores de tiros y otros), ubicación (diadema, dispositivo portátil, dispositivo de brazo y muñeca, clip, sensor de calzado y otros), aplicación (conteo de pasos, calorías quemadas, monitorización de la frecuencia cardíaca, seguimiento del sueño y otros), usuario final (centros deportivos, gimnasios, centros de atención domiciliaria y otros), canal de distribución (tienda minorista independiente, hipermercado/supermercado, tienda de marca y canal de venta en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de dispositivos portátiles deportivos

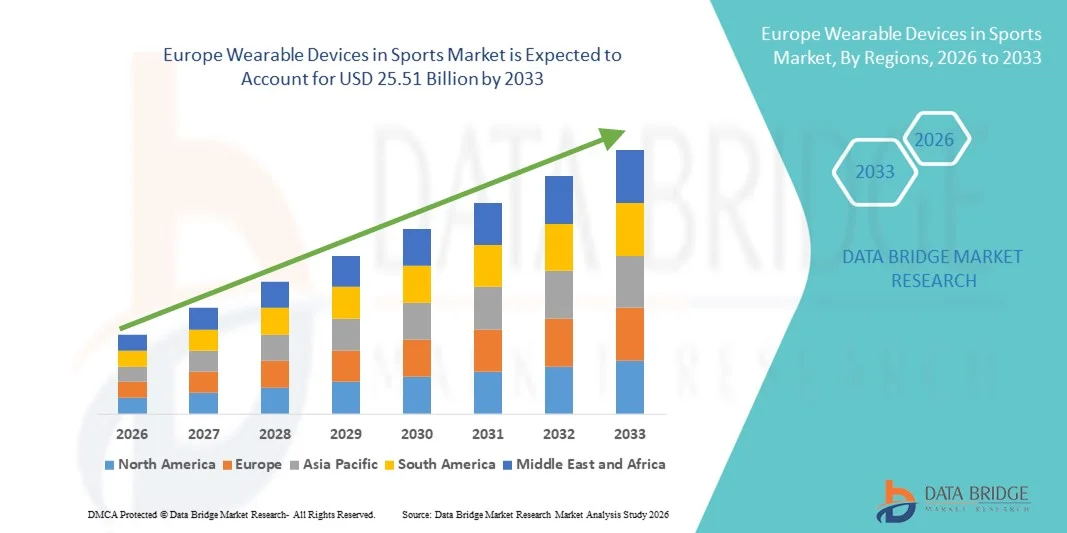

- El tamaño del mercado europeo de dispositivos portátiles deportivos se valoró en USD 7.890 millones en 2025 y se espera que alcance los USD 25.510 millones en 2033 , con una CAGR del 15,8 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente adopción de tecnologías deportivas avanzadas, el enfoque cada vez mayor en la optimización del rendimiento de los atletas y la creciente integración de sensores habilitados por IA, análisis en tiempo real y ecosistemas de fitness conectados en deportes profesionales y recreativos.

- Además, la creciente concienciación sobre la monitorización de la salud, la prevención de lesiones y el entrenamiento basado en datos, junto con la fuerte demanda de equipos deportivos, aficionados al fitness e instituciones, está posicionando a los dispositivos deportivos portátiles como herramientas esenciales para la gestión del rendimiento. Estos factores combinados están acelerando la penetración del mercado en toda Europa, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de dispositivos wearables deportivos

- Los dispositivos portátiles en el deporte, que incluyen plataformas de hardware y software con sensores, están cada vez más integrados en el ecosistema deportivo profesional y recreativo de Europa, ya que permiten el seguimiento del rendimiento en tiempo real, la monitorización fisiológica y la optimización del entrenamiento basada en datos.

- La demanda del mercado está impulsada principalmente por el creciente enfoque en la mejora del rendimiento de los atletas, la creciente conciencia sobre el seguimiento de la condición física y la salud, y la creciente adopción de tecnologías deportivas conectadas en clubes deportivos, academias y usuarios individuales.

- Alemania dominó el mercado europeo de dispositivos portátiles deportivos con una participación en los ingresos del 27,8 % en 2025, respaldada por una fuerte adopción en organizaciones deportivas profesionales y consumidores de fitness, impulsada por una infraestructura deportiva avanzada, una alta penetración de hardware portátil y una sólida inversión en software de análisis deportivo.

- Se espera que el Reino Unido sea el país de más rápido crecimiento en el mercado europeo de dispositivos portátiles para deportes durante el período de pronóstico, impulsado por la creciente participación en deportes organizados, el aumento del gasto de los consumidores en tecnologías de fitness y la expansión del uso de dispositivos portátiles en deportes amateurs y profesionales.

- El segmento de monitores de actividad física y frecuencia cardíaca dominó el mercado europeo de dispositivos portátiles deportivos con una participación de mercado del 41,6 % en 2025, debido a su uso generalizado en dispositivos de brazo, muñeca y dispositivos portátiles para aplicaciones como monitorización de frecuencia cardíaca, recuento de pasos y seguimiento de calorías quemadas.

Alcance del informe y segmentación del mercado europeo de dispositivos portátiles deportivos

|

Atributos |

Dispositivos portátiles en el deporte: Perspectivas clave del mercado europeo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de dispositivos wearables deportivos

Análisis de rendimiento impulsado por IA y ecosistemas deportivos conectados

- Una tendencia significativa y en aceleración en el mercado europeo de dispositivos portátiles deportivos es la creciente integración de inteligencia artificial (IA), sensores avanzados y plataformas de software conectadas para ofrecer información sobre el rendimiento en tiempo real, análisis predictivos y recomendaciones de entrenamiento personalizadas para los atletas.

- Por ejemplo, las soluciones portátiles de rendimiento de Catapult Sports son ampliamente utilizadas por los clubes de fútbol europeos para rastrear la carga de trabajo de los jugadores, los patrones de movimiento y los niveles de fatiga, mientras que los sensores Playermaker para los pies se adoptan cada vez más para analizar la biomecánica y el rendimiento con el balón.

- La integración de IA en wearables deportivos permite funciones como la evaluación comparativa automatizada del rendimiento, la detección temprana del riesgo de lesiones mediante el análisis de asimetría de movimiento y la retroalimentación adaptativa del entrenamiento basada en datos históricos y en tiempo real. Por ejemplo, los monitores de actividad física y frecuencia cardíaca utilizan cada vez más la IA para detectar patrones anormales de frecuencia cardíaca y proporcionar información práctica sobre la recuperación a atletas y entrenadores.

- La integración fluida del hardware wearable con plataformas de software en la nube y aplicaciones móviles permite un acceso centralizado a las métricas de rendimiento en múltiples dispositivos. Mediante paneles unificados, los usuarios pueden monitorizar la frecuencia cardíaca, el recuento de pasos, las calorías quemadas y el seguimiento del sueño, además de las cargas de entrenamiento, creando un ecosistema deportivo digital cohesionado.

- Esta tendencia hacia wearables deportivos inteligentes, centrados en datos e interconectados está transformando las expectativas en torno al entrenamiento atlético y la gestión del fitness. En consecuencia, empresas como Polar y Garmin mejoran continuamente los análisis basados en IA, la precisión de los sensores y la interoperabilidad del software en sus carteras de productos europeas.

- La demanda de wearables deportivos con software integrado y potenciado por IA está creciendo rápidamente en organizaciones deportivas profesionales, centros de fitness y atletas individuales, a medida que los usuarios priorizan cada vez más la optimización del rendimiento, la prevención de lesiones y la toma de decisiones basada en datos.

- La convergencia de dispositivos deportivos portátiles con plataformas de software basadas en suscripción y servicios de análisis de datos está ganando terreno, lo que permite a los proveedores generar ingresos recurrentes al tiempo que ofrecen información continua sobre el rendimiento a los usuarios.

Dinámica del mercado europeo de dispositivos wearables deportivos

Conductor

Enfoque creciente en la optimización del rendimiento y la monitorización de la salud

- El creciente énfasis en la optimización del rendimiento deportivo, la prevención de lesiones y el control continuo de la salud entre deportistas profesionales y consumidores preocupados por su estado físico es un factor clave de la demanda de dispositivos portátiles en los deportes en toda Europa.

- Por ejemplo, en marzo de 2025, varios clubes de fútbol europeos ampliaron el uso de monitores portátiles de actividad física y frecuencia cardíaca durante las sesiones de entrenamiento para gestionar mejor las cargas de trabajo de los jugadores y reducir los riesgos de lesiones mediante decisiones respaldadas por datos.

- A medida que crece la conciencia sobre la ciencia del deporte y el entrenamiento personalizado, los dispositivos portátiles ofrecen capacidades críticas como monitoreo de frecuencia cardíaca, conteo de pasos, análisis de calorías quemadas y seguimiento del sueño, lo que los convierte en herramientas esenciales tanto para atletas de élite como aficionados.

- Además, la creciente participación en deportes organizados, programas de fitness e iniciativas de bienestar en toda Europa está acelerando la adopción de hardware portátil respaldado por plataformas de software intuitivas y aplicaciones móviles.

- La capacidad de monitorizar métricas de rendimiento en múltiples sitios, como sensores de brazo y muñeca, en el calzado y en dispositivos portátiles, junto con interfaces intuitivas, está impulsando su adopción entre clubes deportivos, academias y usuarios individuales. La creciente disponibilidad de wearables asequibles y multifuncionales impulsa aún más la expansión del mercado.

- Las crecientes inversiones de las ligas deportivas profesionales, academias de entrenamiento y organismos deportivos nacionales en tecnologías de monitoreo del rendimiento están fortaleciendo aún más la demanda de dispositivos portátiles avanzados.

- La creciente penetración de teléfonos inteligentes y dispositivos conectados en toda Europa está impulsando una integración perfecta del hardware portátil con aplicaciones móviles, mejorando la accesibilidad y la participación del usuario.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y limitaciones de la precisión de los dispositivos

- Las preocupaciones relacionadas con la privacidad de los datos, la ciberseguridad y el cumplimiento de las estrictas regulaciones europeas como el RGPD representan un desafío importante para la adopción generalizada de dispositivos portátiles en los deportes, ya que estos dispositivos recopilan continuamente datos confidenciales sobre la salud y el rendimiento.

- Por ejemplo, los informes que destacan vulnerabilidades en los ecosistemas portátiles conectados han suscitado inquietudes entre los usuarios con respecto al acceso no autorizado a datos y el uso indebido de información personal de salud.

- Abordar estas preocupaciones mediante el cifrado seguro de datos, políticas transparentes de uso de datos y el cumplimiento normativo es fundamental para mantener la confianza del usuario. Empresas como Garmin y Polar priorizan el almacenamiento seguro de datos, los controles de consentimiento del usuario y el cumplimiento de las normas europeas de protección de datos para mitigar estos riesgos. Además, las limitaciones relacionadas con la precisión del sensor y la consistencia de los datos en diferentes tipos de productos y condiciones de uso pueden afectar la confianza del usuario, especialmente en entornos deportivos profesionales, donde la precisión es esencial.

- Si bien las mejoras tecnológicas están en curso, las variaciones en la precisión de los datos entre telas inteligentes, rastreadores de tiros y monitores de actividad física y frecuencia cardíaca aún pueden obstaculizar la adopción entre usuarios de alto rendimiento que requieren métricas confiables.

- Superar estos desafíos mediante marcos de seguridad de datos mejorados, mejoras continuas en la calibración de sensores y la educación de los usuarios sobre el uso adecuado de los dispositivos será esencial para sostener el crecimiento a largo plazo en el mercado europeo de dispositivos portátiles para deportes.

- Los altos costos iniciales asociados con el hardware portátil avanzado y el software de análisis pueden restringir su adopción entre atletas aficionados y organizaciones deportivas más pequeñas.

- Los desafíos de interoperabilidad entre dispositivos de diferentes fabricantes y plataformas de software pueden limitar la integración fluida de datos, lo que reduce la experiencia general del usuario.

Mercado europeo de dispositivos portátiles deportivos

El mercado está segmentado según el componente, el tipo de producto, el sitio, la aplicación, el usuario final y el canal de distribución.

- Por componente

En cuanto a sus componentes, el mercado europeo de dispositivos wearables deportivos se segmenta en hardware y software. El segmento de hardware dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la alta demanda de dispositivos físicos como monitores de actividad física y ritmo cardíaco, podómetros, tejidos inteligentes y sensores de calzado en deportes profesionales y recreativos. Los componentes de hardware constituyen la base de la tecnología wearable deportiva, permitiendo la recopilación de datos en tiempo real sobre el movimiento, la biometría y el rendimiento fisiológico. La fuerte adopción por parte de centros deportivos, clubes de fitness y atletas individuales, sumada a los continuos avances en la precisión, durabilidad y eficiencia de los sensores, ha reforzado el dominio del hardware. Además, la creciente participación en deportes organizados y actividades de fitness en toda Europa ha mantenido un sólido volumen de ventas de dispositivos wearables.

Se espera que el segmento de software experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de plataformas de análisis de datos, análisis de rendimiento basados en IA y soluciones de monitorización deportiva en la nube. El software desempeña un papel fundamental en la interpretación de los datos brutos recopilados por los wearables, transformándolos en información práctica para la optimización del rendimiento, la prevención de lesiones y la gestión de la recuperación. La creciente demanda de paneles de control centralizados, análisis predictivos y modelos de análisis basados en suscripción por parte de los equipos deportivos profesionales está acelerando la adopción de software. Además, la mayor penetración de los smartphones y su integración con aplicaciones móviles están impulsando la rápida expansión del mercado del software en toda Europa.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en podómetros, monitores de actividad física y frecuencia cardíaca, tejidos inteligentes, cámaras inteligentes, rastreadores de tiros y otros. El segmento de monitores de actividad física y frecuencia cardíaca dominó el mercado en 2025 con una cuota de mercado del 41,6%, gracias a su amplia adopción tanto entre deportistas profesionales como entre consumidores que se preocupan por su bienestar físico. Estos dispositivos ofrecen funciones multifuncionales como monitorización de la frecuencia cardíaca, conteo de pasos, seguimiento de calorías quemadas y análisis del sueño, lo que los hace muy versátiles para diversos deportes y rutinas de entrenamiento. Su disponibilidad en múltiples posiciones, como brazo, muñeca y mano, mejora aún más su usabilidad. Las mejoras continuas en precisión biométrica, comodidad y conectividad con aplicaciones móviles han consolidado su liderazgo en el mercado.

Se proyecta que el segmento de tejidos inteligentes registrará el mayor crecimiento durante el período de pronóstico, impulsado por el creciente interés en la monitorización biomecánica avanzada y la prevención de lesiones. Los tejidos inteligentes con sensores integrados permiten un seguimiento continuo y discreto de la actividad muscular, la postura y la eficiencia del movimiento, lo que los hace especialmente atractivos para atletas de élite y equipos deportivos profesionales. La creciente adopción en fútbol, atletismo y deportes de resistencia, junto con los avances en tecnologías de sensores textiles, está acelerando el crecimiento del mercado. Además, el aumento de las inversiones en I+D de las empresas europeas de tecnología deportiva está impulsando la comercialización de soluciones de tejidos inteligentes.

- Por sitio

Según la ubicación, el mercado se segmenta en diademas, dispositivos portátiles, de brazo y muñeca, de clip, con sensor para calzado y otros. El segmento de brazo y muñeca tuvo la mayor cuota de mercado en 2025, impulsado por el predominio de los monitores de actividad física, pulsómetros y podómetros de muñeca. La colocación en brazo y muñeca ofrece facilidad de uso, monitorización continua y gran comodidad, lo que los hace adecuados tanto para el seguimiento de la actividad física ocasional como para aplicaciones deportivas profesionales. Estos dispositivos gozan de amplia aceptación gracias a su diseño ergonómico, interfaces intuitivas y una integración perfecta con smartphones. Su alta adopción en gimnasios, centros de atención domiciliaria y clubes deportivos ha reforzado su dominio en el segmento.

Se espera que el segmento de sensores para calzado experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de análisis detallado de la marcha, evaluación biomecánica y seguimiento del rendimiento. Los sensores para calzado proporcionan datos precisos sobre el movimiento del pie, el equilibrio, la velocidad y la fuerza de impacto, factores cruciales para deportes como el fútbol americano, el atletismo y el baloncesto. La creciente adopción por parte de atletas profesionales y academias deportivas que buscan información avanzada sobre el rendimiento está impulsando el crecimiento. Los avances tecnológicos que mejoran la miniaturización y la precisión de los sensores están acelerando aún más su adopción.

- Por aplicación

Según su aplicación, el mercado se segmenta en conteo de pasos, calorías quemadas, monitorización de la frecuencia cardíaca, seguimiento del sueño, entre otros. El segmento de monitorización de la frecuencia cardíaca dominó el mercado en 2025, impulsado por su papel crucial en la optimización del rendimiento, el entrenamiento de resistencia y la monitorización de la salud. El seguimiento continuo de la frecuencia cardíaca ayuda a los atletas y usuarios de fitness a gestionar la intensidad del entrenamiento, prevenir el sobreesfuerzo y monitorizar la recuperación. La alta fiabilidad y la relevancia clínica de los datos de frecuencia cardíaca han hecho de esta aplicación una herramienta esencial tanto en el deporte profesional como en el fitness recreativo. La integración con plataformas de análisis de software refuerza aún más su importancia en los programas de entrenamiento basados en datos.

Se prevé que el segmento de monitorización del sueño crezca al ritmo más rápido durante el período de pronóstico, debido a la creciente concienciación sobre la recuperación, el descanso y el bienestar deportivo general. La calidad del sueño se ha convertido en una métrica clave para el rendimiento, especialmente entre los atletas de élite y los entusiastas del fitness. Los dispositivos portátiles que ofrecen análisis avanzado de las fases del sueño e información sobre la recuperación están ganando terreno en toda Europa. El creciente énfasis en la gestión integral del rendimiento y la salud mental impulsa aún más la rápida adopción de aplicaciones de monitorización del sueño.

- Por el usuario final

En función del usuario final, el mercado se segmenta en centros deportivos, gimnasios, centros de atención domiciliaria y otros. El segmento de gimnasios dominó el mercado en 2025, impulsado por la amplia implementación de dispositivos wearables para la interacción con los socios, el seguimiento del rendimiento y los programas de entrenamiento personalizados. Los gimnasios utilizan cada vez más las tecnologías wearables para mejorar la experiencia y la fidelización de los clientes. Las altas tasas de participación en actividades de fitness en gimnasios en toda Europa han mantenido una fuerte demanda. La integración de wearables con software de gestión de fitness refuerza aún más el liderazgo del segmento.

Se espera que el segmento de atención domiciliaria experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de dispositivos wearables por parte de los consumidores individuales para el control personal de la actividad física y la salud. La creciente preferencia por los entrenamientos en casa y las soluciones digitales de fitness está acelerando el uso de wearables en entornos de atención domiciliaria. La fácil disponibilidad de wearables a través de canales en línea y la integración de aplicaciones móviles impulsa este crecimiento. Además, la creciente concienciación sobre la salud entre las personas mayores está contribuyendo a la expansión del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en tiendas minoristas independientes, hipermercados/supermercados, tiendas de marca y venta en línea. El canal de venta en línea dominó el mercado en 2025, impulsado por la comodidad, la mayor disponibilidad de productos, los precios competitivos y el acceso a información detallada. Los consumidores prefieren cada vez más las plataformas en línea para comprar wearables debido a la facilidad de comparación, las reseñas de los clientes y las opciones de entrega a domicilio. La fuerte presencia de sitios web de marcas y plataformas de comercio electrónico ha reforzado su dominio. Las ofertas promocionales y los paquetes de suscripción mejoran aún más el rendimiento de las ventas en línea.

Se proyecta que el segmento de tiendas de marca crecerá al ritmo más rápido durante el período de pronóstico, impulsado por un mayor énfasis en la experiencia de marca, las demostraciones de productos y la atención al cliente personalizada. Las tiendas de marca permiten a los consumidores interactuar directamente con los dispositivos, lo que aumenta la confianza en la compra. La expansión de las tiendas insignia de los principales fabricantes de wearables en las ciudades europeas está impulsando el crecimiento. Además, los servicios posventa y la integración de software que se ofrecen a través de las tiendas de marca están fomentando la fidelización de los clientes.

Análisis regional del mercado europeo de dispositivos wearables deportivos

- Alemania dominó el mercado europeo de dispositivos portátiles deportivos con una participación en los ingresos del 27,8 % en 2025, respaldada por una fuerte adopción en organizaciones deportivas profesionales y consumidores de fitness, impulsada por una infraestructura deportiva avanzada, una alta penetración de hardware portátil y una sólida inversión en software de análisis deportivo.

- Los consumidores y las organizaciones deportivas en Alemania valoran mucho la optimización del rendimiento, el control de la salud y la información sobre el entrenamiento basada en datos que ofrecen los dispositivos portátiles, incluidos monitores de actividad física y frecuencia cardíaca, tejidos inteligentes y sensores de calzado.

- Esta adopción generalizada está respaldada además por una infraestructura deportiva avanzada, una alta penetración de dispositivos conectados y teléfonos inteligentes, y inversiones sostenidas de clubes deportivos, gimnasios e instituciones deportivas, lo que establece a Alemania como el mercado líder de dispositivos portátiles en los deportes en toda Europa.

Análisis del mercado alemán de dispositivos portátiles deportivos

El mercado alemán de dispositivos wearables deportivos dominó Europa con la mayor cuota de ingresos en 2025, impulsado por la alta participación deportiva, la alta concienciación sobre el fitness y la adopción temprana de tecnologías avanzadas de monitorización del rendimiento. Las organizaciones deportivas alemanas y los consumidores de fitness priorizan cada vez más la precisión de los datos, la optimización del rendimiento y la monitorización de la salud mediante dispositivos wearables. La sólida infraestructura deportiva del país y la sólida penetración de dispositivos conectados impulsan aún más su adopción. La integración del hardware wearable con plataformas de software de análisis es especialmente sólida en equipos deportivos profesionales y centros de fitness.

Análisis del mercado de dispositivos portátiles deportivos en el Reino Unido

Se prevé que el mercado británico de dispositivos wearables deportivos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente participación en deportes organizados y la creciente concienciación sobre la salud y el fitness. Los consumidores y clubes deportivos del Reino Unido están adoptando rápidamente monitores de actividad física y frecuencia cardíaca para facilitar el seguimiento del rendimiento y la prevención de lesiones. La avanzada infraestructura digital del país y la alta penetración de teléfonos inteligentes permiten una integración fluida de los dispositivos wearables con las aplicaciones móviles. La fuerte demanda de los centros de fitness y los usuarios de fitness en casa continúa impulsando el crecimiento del mercado.

Análisis del mercado francés de dispositivos portátiles deportivos

El mercado francés de dispositivos wearables deportivos está en constante expansión, impulsado por el creciente interés en el análisis deportivo, el seguimiento de la actividad física y la gestión del rendimiento deportivo. La creciente participación en deportes recreativos y las iniciativas gubernamentales que promueven la actividad física impulsan la adopción de wearables. Los consumidores franceses valoran cada vez más los wearables para monitorizar la frecuencia cardíaca, el consumo de calorías y los patrones de sueño. Su adopción en centros deportivos y gimnasios, junto con la creciente disponibilidad de wearables conectados, contribuye al crecimiento sostenido del mercado.

Análisis del mercado polaco de dispositivos portátiles deportivos

Se espera que el mercado polaco de dispositivos wearables deportivos registre la tasa de crecimiento anual compuesta (TCAC) más alta de Europa durante el período de pronóstico, impulsado por el rápido crecimiento de la cultura del fitness, el aumento de la renta disponible y la creciente adopción de tecnologías wearables asequibles. La creciente participación en deportes organizados y membresías de gimnasios está acelerando la demanda de monitores de fitness y frecuencia cardíaca. El fuerte crecimiento del comercio electrónico y las aplicaciones móviles de fitness está mejorando la accesibilidad. Además, la creciente concienciación sobre la salud entre los consumidores más jóvenes está posicionando a Polonia como un mercado de alto crecimiento para los dispositivos wearables deportivos.

Cuota de mercado de dispositivos portátiles deportivos en Europa

La industria europea de dispositivos portátiles deportivos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Tecnologías de impacto deportivo (Irlanda)

- Suunto (Finlandia)

- Polar Electro (Finlandia)

- OnTracx, BV (Países Bajos)

- Wearable Technologies AG (Alemania)

- Garmin Ltd (Suiza)

- Amazfit (Países Bajos)

- Withings (Francia)

- TAG Heuer (Suiza)

- Montblanc (Alemania)

- Zepp Health (Países Bajos)

- Fitbit (Reino Unido)

- Apple Inc. (Irlanda)

- Samsung Electronics (Países Bajos)

- Acer (Italia)

- Flujo polar (Finlandia)

- Coros (Francia)

- Sigma Sport GmbH (Alemania)

- Bryton Europe (Italia)

¿Cuáles son los últimos avances en el mercado europeo de dispositivos portátiles deportivos?

- En septiembre de 2025, Polar relanzó su pulsera de seguimiento de actividad Loop en un dispositivo portátil rediseñado y sin suscripción que enfatiza el seguimiento 24/7 de la frecuencia cardíaca, la actividad, el sueño y la recuperación, posicionado para competir directamente con dispositivos como Whoop en los mercados de fitness europeos.

- En agosto de 2025, Sports Impact Technologies, con sede en Dublín, obtuvo 650.000 € en financiación inicial para avanzar en el desarrollo de un sensor portátil detrás de la oreja que detecta impactos en la cabeza en tiempo real, con el objetivo de mejorar la seguridad de los jugadores y la detección de conmociones cerebrales en múltiples deportes.

- En julio de 2025, hDrop ingresó al mercado europeo a través de una asociación con el club español RCD Espanyol, llevando su avanzada tecnología de biosensores portátiles de sudor e hidratación a atletas profesionales y aficionados de toda Europa para optimizar la hidratación y el rendimiento en tiempo real.

- En junio de 2025, Meta se asoció con Oakley para lanzar gafas inteligentes con tecnología de IA que incluyen cámaras manos libres de alta resolución y funcionalidad de IA portátil. Los pedidos anticipados se abrieron en varios países europeos, lo que marca la expansión de las ofertas de tecnología portátil para casos de uso en deportes, actividades al aire libre y fitness.

- En septiembre de 2023, el dispositivo portátil de seguimiento del rendimiento de Playermaker recibió la certificación del Programa de Calidad de la FIFA, lo que permite que sus sensores de seguimiento montados en el pie se utilicen en partidos oficiales y brinden a los equipos datos aprobados de rendimiento de las extremidades inferiores para análisis tácticos y físicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.