Europe Womens Health Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

33.29 Billion

USD

52.66 Billion

2025

2033

USD

33.29 Billion

USD

52.66 Billion

2025

2033

| 2026 –2033 | |

| USD 33.29 Billion | |

| USD 52.66 Billion | |

| % | |

|

Segmentación del mercado europeo de diagnósticos para la salud femenina, por aplicación (pruebas de cáncer de mama, pruebas de cáncer de cuello uterino, pruebas de embarazo y fertilidad, pruebas de cáncer de ovario, pruebas de enfermedades infecciosas, ecografías, pruebas de enfermedades de transmisión sexual y otras), pruebas (biopsias, otras pruebas de cáncer de mama, pruebas de embarazo y fertilidad, pruebas de laboratorio, kits de predicción de embarazo y ovulación, monitores de fertilidad, cribado genético prenatal y pruebas de portadores, pruebas de fibrosis quística, pruebas de síndrome de Down y síndrome de Edwards, pruebas TORCH, otras pruebas de enfermedades genéticas prenatales, pruebas de enfermedades infecciosas, pruebas de SARM, pruebas de infecciones del tracto urinario, pruebas de hepatitis) y por usuario final (centros de diagnóstico e imagen, hospitales y clínicas, y atención domiciliaria): tendencias y previsiones del sector hasta 2033.

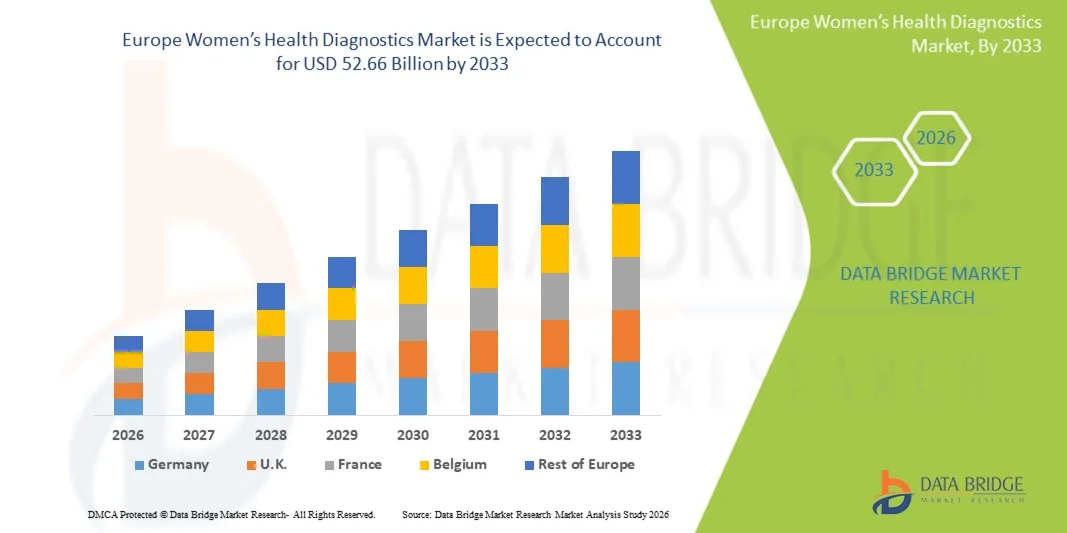

Tamaño del mercado europeo de diagnósticos para la salud de la mujer

- El tamaño del mercado europeo de diagnósticos para la salud de la mujer se valoró en 33.290 millones de dólares en 2025 y se espera que alcance los 52.660 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,90% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida entre las mujeres, la mayor concienciación sobre la detección precoz de enfermedades y el creciente énfasis en la atención sanitaria preventiva, lo que conlleva una mayor adopción de soluciones de diagnóstico avanzadas en todos los entornos sanitarios.

- Además, la creciente demanda de herramientas de diagnóstico precoz y precisas para afecciones como el cáncer de mama, el cáncer de cuello uterino y los trastornos de la salud reproductiva, junto con los avances en diagnóstico por imagen y molecular, está consolidando el diagnóstico de la salud femenina como un componente fundamental de la atención sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico para la salud femenina, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado europeo de diagnósticos para la salud de la mujer

- Los diagnósticos de salud femenina, que incluyen imágenes, diagnósticos moleculares y pruebas de detección, son cada vez más importantes en la atención médica moderna debido a su papel en la detección temprana y el manejo de afecciones como el cáncer de mama, el cáncer de cuello uterino, la osteoporosis y los trastornos de la salud reproductiva.

- La creciente demanda de diagnósticos para la salud de la mujer se debe principalmente a una mayor concienciación sobre la atención sanitaria preventiva, una mayor prevalencia de enfermedades crónicas entre las mujeres y las crecientes iniciativas gubernamentales que apoyan la detección y el diagnóstico precoces.

- El Reino Unido dominó el mercado europeo de diagnósticos para la salud femenina con la mayor cuota de ingresos, aproximadamente un 34,6 % en 2025, gracias a una infraestructura sanitaria bien establecida, programas de cribado generalizados y una fuerte adopción de tecnologías de diagnóstico avanzadas.

- Se prevé que Alemania sea la región de más rápido crecimiento en el mercado europeo de diagnósticos para la salud de la mujer durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 8,6 %, impulsada por el aumento de las inversiones en atención médica, la mayor concienciación y la expansión de las capacidades de diagnóstico.

- El segmento de pruebas de laboratorio dominó la mayor cuota de mercado en ingresos, con un 36,9% en 2025, impulsado por su alta precisión y fiabilidad en el diagnóstico de afecciones complejas.

Alcance del informe y segmentación del mercado europeo de diagnósticos para la salud de la mujer.

|

Atributos |

Información clave del mercado de diagnósticos para la salud femenina |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

• F. Hoffmann-La Roche Ltd. (Suiza) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de diagnósticos para la salud femenina

“ Aumento en la adopción de tecnologías de diagnóstico avanzadas en la salud de la mujer ”

- Una tendencia significativa y en auge en el mercado global europeo de diagnósticos para la salud de la mujer es la creciente adopción de tecnologías de diagnóstico avanzadas, incluyendo diagnósticos moleculares, pruebas en el punto de atención y plataformas de salud digital , que mejoran la detección temprana y la gestión de enfermedades.

- Por ejemplo, en los últimos años, empresas como Roche y Hologic han ampliado sus carteras de diagnóstico molecular para la detección del cáncer de cuello uterino y el VPH, lo que permite una detección más rápida y precisa, mejorando así los resultados para las pacientes y apoyando programas de detección a gran escala en todo el mundo.

- La creciente integración de la automatización y las plataformas de diagnóstico digital está optimizando los flujos de trabajo de los laboratorios, reduciendo los tiempos de respuesta y mejorando la eficiencia de los procesos de diagnóstico en hospitales y centros de diagnóstico.

- La demanda de soluciones de diagnóstico no invasivas y mínimamente invasivas está aumentando, especialmente para afecciones como el cáncer de mama, la osteoporosis y los trastornos de la salud reproductiva, lo que favorece la comodidad y el cumplimiento del tratamiento por parte del paciente.

- La creciente concienciación sobre la detección precoz de enfermedades y la atención sanitaria preventiva entre las mujeres está acelerando aún más la adopción de servicios de detección y diagnóstico rutinarios a nivel mundial.

- La expansión de los servicios de telesalud y diagnóstico remoto está permitiendo un mejor acceso a los diagnósticos de salud de la mujer, particularmente en regiones rurales y desatendidas, lo que contribuye a una mayor penetración en el mercado.

- La creciente colaboración entre las empresas de diagnóstico y los proveedores de atención médica está fomentando la innovación y facilitando el desarrollo de soluciones de diagnóstico más específicas y personalizadas.

- El uso de biomarcadores y pruebas genéticas está ganando terreno en la salud de la mujer, particularmente en oncología y diagnóstico de fertilidad, lo que permite enfoques de tratamiento más precisos e individualizados.

- El aumento de las inversiones en investigación y desarrollo está dando lugar a la introducción de nuevos ensayos y plataformas de diagnóstico, lo que mejora la calidad y la precisión generales de las pruebas.

- Este cambio hacia soluciones de diagnóstico tecnológicamente avanzadas, accesibles y centradas en el paciente está transformando significativamente el panorama del mercado global de diagnósticos para la salud de la mujer en Europa.

Dinámica del mercado europeo de diagnósticos para la salud de la mujer

Conductor

“Aumento de la prevalencia de trastornos específicos de la mujer y mayor concienciación”

- La creciente prevalencia de afecciones de salud específicas de la mujer, como el cáncer de mama, el cáncer de cuello uterino, el síndrome de ovario poliquístico (SOP) y la osteoporosis, es un factor importante que impulsa la demanda de soluciones de diagnóstico avanzadas a nivel mundial.

- Por ejemplo, según organizaciones sanitarias mundiales, el cáncer de mama sigue siendo uno de los cánceres más diagnosticados entre las mujeres en todo el mundo, lo que impulsa a los gobiernos y a los proveedores de atención médica a implementar iniciativas de detección a gran escala, aumentando así la demanda de tecnologías de diagnóstico.

- La creciente concienciación sobre la importancia del diagnóstico precoz y la atención sanitaria preventiva está animando a las mujeres a someterse a revisiones y exámenes médicos periódicos.

- Las iniciativas gubernamentales y las campañas de salud pública destinadas a promover la salud de la mujer están apoyando significativamente la adopción de servicios de diagnóstico tanto en regiones desarrolladas como en desarrollo.

- El creciente interés por la salud materna y la salud reproductiva está impulsando la demanda de diagnósticos prenatales y de fertilidad, lo que contribuye al crecimiento general del mercado.

- Los avances en las tecnologías de diagnóstico están mejorando la precisión y la fiabilidad de las pruebas, lo que aumenta la confianza y la aceptación entre los profesionales sanitarios y los pacientes.

- La expansión de la infraestructura sanitaria, especialmente en las economías emergentes, está mejorando el acceso a los servicios de diagnóstico y apoyando la expansión del mercado.

- El aumento del gasto en atención médica y la cobertura de seguros para procedimientos de diagnóstico están haciendo que los diagnósticos de salud femenina sean más accesibles a una población más amplia.

- El creciente número de mujeres mayores está contribuyendo a una mayor demanda de diagnósticos relacionados con afecciones asociadas a la edad, como la osteoporosis y el cáncer.

- El creciente énfasis en la medicina personalizada está impulsando aún más la necesidad de herramientas de diagnóstico precisas, lo que respalda el crecimiento del mercado europeo de diagnósticos para la salud de la mujer.

Restricción/Desafío

“ El alto coste de los diagnósticos avanzados y el acceso limitado en entornos con escasos recursos ”

- El elevado coste asociado a las tecnologías y procedimientos de diagnóstico avanzados sigue siendo un reto importante, especialmente en los países de ingresos bajos y medios, lo que limita su adopción generalizada.

- Por ejemplo, las pruebas de diagnóstico molecular y genético avanzadas para afecciones como el cáncer o la evaluación de la fertilidad pueden ser costosas, lo que las hace menos accesibles para los pacientes sin una cobertura de seguro adecuada o recursos financieros limitados.

- La infraestructura sanitaria limitada en ciertas regiones restringe el acceso a servicios de diagnóstico de alta calidad, especialmente en zonas rurales y remotas.

- La escasez de profesionales sanitarios cualificados y personal de laboratorio capacitado puede obstaculizar la implementación y utilización efectivas de tecnologías de diagnóstico avanzadas.

- La variabilidad en los marcos regulatorios entre diferentes países puede retrasar la aprobación y comercialización de nuevos productos de diagnóstico.

- La falta de concienciación y las barreras culturales en algunas regiones pueden impedir que las mujeres busquen pruebas de diagnóstico oportunas, lo que afecta a la detección temprana de enfermedades.

- Las preocupaciones sobre la privacidad de los datos asociadas con las plataformas de salud y diagnóstico digitales pueden plantear desafíos para su adopción, particularmente en mercados en constante evolución tecnológica.

- La necesidad de mantenimiento y calibración continuos de los equipos de diagnóstico avanzados incrementa los costos operativos de los centros de atención médica.

- Los problemas de reembolso y la cobertura limitada del seguro para ciertas pruebas de diagnóstico pueden disuadir a los pacientes de optar por procedimientos de detección avanzados.

- Abordar estos desafíos mediante soluciones rentables, una mejor infraestructura sanitaria y una mayor concienciación será fundamental para garantizar un crecimiento sostenido en el mercado europeo de diagnósticos para la salud de la mujer.

Alcance del mercado europeo de diagnósticos para la salud de la mujer

El mercado está segmentado en función de la aplicación, las pruebas y el usuario final.

• Mediante solicitud

En función de su aplicación, el mercado europeo de diagnósticos para la salud de la mujer se segmenta en pruebas de detección de cáncer de mama, cáncer de cuello uterino, embarazo y fertilidad, cáncer de ovario, enfermedades infecciosas, ecografías, enfermedades de transmisión sexual y otras. El segmento de pruebas de detección de cáncer de mama dominó la mayor cuota de mercado, con un 31,6 % en 2025, impulsado por la alta prevalencia mundial de esta enfermedad y la creciente concienciación sobre el diagnóstico precoz. Los gobiernos y las organizaciones sanitarias promueven activamente programas de cribado, como la mamografía y las pruebas genéticas, lo que impulsa significativamente la demanda. Este segmento se beneficia de los continuos avances en las tecnologías de diagnóstico, incluidas las pruebas de imagen y las basadas en biomarcadores, que mejoran la precisión y las tasas de detección precoz. La creciente adopción de prácticas de atención sanitaria preventiva entre las mujeres también contribuye al crecimiento. Además, las políticas de reembolso favorables en las regiones desarrolladas mejoran el acceso a los servicios de diagnóstico. El segmento también se ve favorecido por el aumento de las inversiones en diagnósticos oncológicos. El creciente número de mujeres mayores, más susceptibles al cáncer de mama, impulsa aún más la demanda. La disponibilidad de infraestructuras de diagnóstico avanzadas en hospitales y centros de imagen contribuye significativamente. La creciente colaboración entre las empresas de diagnóstico y los proveedores de atención médica fortalece el sector. Las campañas de concientización a nivel mundial siguen impulsando su adopción. En conjunto, estos factores refuerzan la posición dominante del sector.

Se prevé que el segmento de pruebas de embarazo y fertilidad experimente el crecimiento anual compuesto (CAGR) más rápido, del 8,7%, entre 2026 y 2033, impulsado por el aumento de las tasas de infertilidad y la creciente demanda de monitorización de la salud reproductiva. Los cambios en los estilos de vida, los embarazos tardíos y la mayor concienciación sobre la salud reproductiva son factores clave para este crecimiento. El segmento se beneficia de la creciente adopción de kits de pruebas caseras, incluidos los kits de predicción de la ovulación y los monitores de fertilidad. Los avances tecnológicos en soluciones de diagnóstico rápido y no invasivas impulsan aún más su adopción. Además, la creciente disponibilidad de plataformas de salud digital para el seguimiento de la fertilidad respalda la expansión del mercado. El aumento de las inversiones en servicios de salud reproductiva también contribuye significativamente. El segmento se ve impulsado, además, por la creciente concienciación sobre la atención prenatal y la detección temprana del embarazo. La ampliación del acceso a la atención médica en las economías emergentes impulsa la demanda. La creciente preferencia por soluciones de atención médica personalizadas mejora la adopción. La continua innovación en tecnologías de diagnóstico fortalece las perspectivas de crecimiento. En conjunto, estos factores impulsan la rápida expansión del segmento.

• Mediante pruebas

En función de las pruebas, el mercado europeo de diagnósticos para la salud de la mujer se segmenta en biopsias, otras pruebas de cáncer de mama, pruebas de embarazo y fertilidad, pruebas de laboratorio, kits de predicción de embarazo y ovulación, monitores de fertilidad, cribado genético prenatal y pruebas de portadores, pruebas de fibrosis quística, pruebas de síndrome de Down y síndrome de Edwards, pruebas TORCH, otras pruebas prenatales de enfermedades genéticas, pruebas de enfermedades infecciosas, pruebas de SARM, pruebas de infecciones del tracto urinario y pruebas de hepatitis. El segmento de pruebas de laboratorio dominó la mayor cuota de mercado con un 36,9 % en 2025, impulsado por su alta precisión y fiabilidad en el diagnóstico de afecciones complejas. Las pruebas de laboratorio se utilizan ampliamente para detectar desequilibrios hormonales, infecciones y trastornos genéticos, lo que las hace esenciales en la atención sanitaria de la mujer. El segmento se beneficia de una infraestructura de diagnóstico avanzada y profesionales cualificados. La creciente prevalencia de enfermedades crónicas e infecciosas impulsa aún más la demanda. Además, la integración de la automatización y la IA en los laboratorios mejora la eficiencia y reduce el tiempo de respuesta. Este segmento también se beneficia de sólidos sistemas de reembolso en las regiones desarrolladas. La creciente demanda de paneles de diagnóstico integrales impulsa su adopción. La mayor concienciación sobre la atención médica preventiva contribuye aún más al crecimiento. El aumento del número de laboratorios de diagnóstico a nivel mundial mejora la accesibilidad. La continua innovación en diagnóstico molecular optimiza las capacidades. En conjunto, estos factores mantienen el liderazgo del segmento.

Se prevé que el segmento de kits de prueba de embarazo y predicción de la ovulación experimente el crecimiento anual compuesto (CAGR) más rápido, del 9,3%, entre 2026 y 2033, impulsado por la creciente demanda de diagnósticos a domicilio y en el punto de atención. Estos kits ofrecen comodidad, privacidad y resultados rápidos, lo que los convierte en la opción preferida de las mujeres. El segmento se beneficia de una mayor concienciación sobre la salud reproductiva. Los avances tecnológicos en dispositivos digitales y conectados mejoran la experiencia del usuario. La creciente penetración del comercio electrónico facilita la disponibilidad de productos. Además, la creciente adopción entre las mujeres trabajadoras contribuye significativamente. El segmento también se ve favorecido por precios asequibles y facilidad de uso. La ampliación de las carteras de productos de los principales actores impulsa aún más el crecimiento. La creciente tendencia de las soluciones de automonitoreo de la salud fomenta la adopción. La continua innovación en la sensibilidad y precisión de las pruebas fortalece la demanda. En conjunto, estos factores aceleran el crecimiento del segmento.

• Por el usuario final

En función del usuario final, el mercado europeo de diagnóstico de la salud femenina se segmenta en centros de diagnóstico e imagen, hospitales y clínicas, y atención domiciliaria. El segmento de hospitales y clínicas dominó la mayor cuota de mercado, con un 48,2 % de los ingresos en 2025, impulsado por la disponibilidad de servicios de diagnóstico integrales e infraestructura sanitaria avanzada. Los hospitales actúan como centros primarios para el diagnóstico y tratamiento de enfermedades, lo que incrementa la afluencia de pacientes. Este segmento se beneficia de profesionales sanitarios cualificados y del acceso a tecnologías de diagnóstico avanzadas. El creciente número de visitas hospitalarias para revisiones rutinarias y tratamientos especializados impulsa aún más el crecimiento. Además, las sólidas políticas de reembolso mejoran la asequibilidad. El segmento también se ve favorecido por el aumento de las inversiones en infraestructura sanitaria a nivel mundial. La creciente prevalencia de enfermedades crónicas entre las mujeres impulsa la demanda de servicios de diagnóstico. La integración de tecnologías de imagen avanzadas mejora la precisión diagnóstica. El aumento de las iniciativas gubernamentales para promover la salud femenina también contribuye a este crecimiento. La continua expansión de las redes hospitalarias mejora la accesibilidad. Todos estos factores, en conjunto, garantizan el dominio del segmento.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento anual compuesto (CAGR) del 9,8 % entre 2026 y 2033, impulsado por la creciente preferencia por soluciones sanitarias prácticas y rentables. Los diagnósticos a domicilio permiten a los pacientes controlar su estado de salud sin necesidad de acudir a centros sanitarios. El segmento se beneficia de la creciente disponibilidad de kits de diagnóstico fáciles de usar. La mayor concienciación sobre el autocuidado y la salud preventiva favorece su adopción. Además, los avances tecnológicos en dispositivos de diagnóstico portátiles mejoran su usabilidad. El segmento también se ve favorecido por el aumento de la población anciana que requiere un seguimiento regular. El creciente ecosistema de salud digital impulsa aún más el crecimiento. La expansión de los servicios de telesalud complementa los diagnósticos a domicilio. La creciente preferencia de los consumidores por la privacidad y la comodidad impulsa la demanda. La continua innovación en soluciones de pruebas a domicilio fortalece el segmento. En conjunto, estos factores impulsan la rápida expansión del segmento de atención domiciliaria.

Análisis regional del mercado europeo de diagnósticos para la salud de la mujer

- Se prevé que el mercado europeo de diagnósticos para la salud de la mujer experimente un crecimiento anual compuesto sustancial durante todo el período de pronóstico, impulsado principalmente por el aumento de las inversiones en atención médica, los sólidos programas de detección liderados por los gobiernos y la creciente concienciación sobre la detección temprana de enfermedades entre las mujeres.

- La región se beneficia de sistemas de salud bien establecidos y un amplio acceso a servicios de diagnóstico, lo que favorece la adopción de tecnologías de diagnóstico avanzadas.

- Además, el creciente interés por la atención sanitaria preventiva y la intervención temprana está contribuyendo a la expansión del mercado en los países europeos.

Análisis del mercado de diagnósticos de salud femenina en el Reino Unido y Europa

El mercado de diagnósticos de salud femenina en el Reino Unido y Europa dominó el sector con la mayor cuota de ingresos, aproximadamente un 34,6 % en 2025, gracias a una infraestructura sanitaria consolidada, programas nacionales de cribado generalizados y una fuerte adopción de tecnologías de diagnóstico avanzadas. Se prevé que el mercado crezca a una tasa de crecimiento anual compuesta (CAGR) notable durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud femenina y el diagnóstico precoz de enfermedades como el cáncer de mama y de cuello uterino. Además, las iniciativas gubernamentales, junto con la presencia de laboratorios de diagnóstico avanzados y un fuerte enfoque en la atención sanitaria preventiva, están contribuyendo al crecimiento sostenido del mercado en el Reino Unido.

Análisis del mercado de diagnósticos para la salud femenina en Alemania y Europa

Se prevé que el mercado de diagnósticos para la salud femenina en Alemania y Europa sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 8,6 %, impulsada por el aumento de las inversiones en atención médica, la creciente concienciación sobre la salud de la mujer y la expansión de las capacidades de diagnóstico. La sólida infraestructura sanitaria de Alemania, junto con el elevado gasto en salud y el enfoque en la innovación tecnológica, favorece la adopción de soluciones de diagnóstico avanzadas. Además, el creciente énfasis en la detección temprana de enfermedades y la mejora de los resultados clínicos impulsa aún más el crecimiento del mercado en todo el país.

Cuota de mercado en Europa de diagnósticos para la salud de la mujer

La industria de diagnóstico de la salud femenina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• F. Hoffmann-La Roche Ltd. (Suiza)

• Abbott (EE. UU.)

• Siemens Healthineers AG (Alemania)

• Hologic, Inc. (EE. UU.)

• BD (EE. UU.) •

Quest Diagnostics Incorporated

(EE. UU.) • Laboratory Corporation of America Holdings (EE. UU.)

• bioMérieux SA (Francia)

• Thermo Fisher Scientific Inc. (EE. UU.)

• PerkinElmer, Inc. (EE. UU.) •

QIAGEN NV (Países Bajos) •

Sysmex Corporation (Japón)

• Agilent Technologies, Inc. (EE. UU.)

• Danaher Corporation

(EE. UU.) • Illumina, Inc. (

EE. UU.) • Myriad Genetics, Inc. (EE. UU.)

• Natera, Inc. (EE. UU.)

• Exact Sciences Corporation (EE. UU.)

• Genomic Health, Inc. (EE. UU.)

• Fujifilm Holdings Corporation (Japón)

Últimos avances en el mercado europeo de diagnósticos para la salud femenina.

- En mayo de 2021, Hologic, Inc. anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó su prueba Aptima SARS-CoV-2/Gripe, ampliando así su cartera de diagnósticos moleculares ampliamente utilizados en plataformas de pruebas de salud femenina y fortaleciendo su posición en soluciones de diagnóstico de alto rendimiento.

- En septiembre de 2021, F. Hoffmann-La Roche Ltd recibió la aprobación de la FDA para su prueba cobas HPV para su uso en muestras autotomadas en entornos clínicos, lo que representa un avance significativo en la accesibilidad a las pruebas de detección del cáncer de cuello uterino y en la detección temprana para las mujeres.

- En marzo de 2022, Becton, Dickinson and Company (BD) lanzó a nivel mundial el sistema BD COR MX/PX, una plataforma automatizada de diagnóstico molecular de alto rendimiento que admite pruebas de VPH y otros diagnósticos de salud femenina, mejorando la eficiencia y la precisión del laboratorio.

- En julio de 2022, Qiagen NV anunció la ampliación de su menú de sistemas de diagnóstico molecular NeuMoDx, que incluye ensayos relevantes para la salud de la mujer, como las pruebas de VPH e infecciones de transmisión sexual (ITS), mejorando así las capacidades de diagnóstico rápido y automatizado.

- En mayo de 2023, Hologic, Inc. recibió la marca CE-IVD para su sistema de diagnóstico digital Genius con algoritmo de IA cervical, que integra la inteligencia artificial en la detección del cáncer de cuello uterino para mejorar la precisión del diagnóstico y la eficiencia del flujo de trabajo en los laboratorios de citología.

- En enero de 2024, Becton, Dickinson and Company (BD) anunció el lanzamiento de su prueba BD Onclarity HPV en el sistema BD COR en mercados globales adicionales, lo que permite una genotipificación más amplia y una mejor estratificación del riesgo de cáncer de cuello uterino.

- En junio de 2024, Siemens Healthineers amplió su cartera de diagnósticos para la salud femenina al mejorar las soluciones de inmunoensayo Atellica IM para pruebas reproductivas y hormonales, lo que permite un mejor diagnóstico de los trastornos de fertilidad y endocrinos en las mujeres.

- En febrero de 2025, Roche anunció la ampliación de la disponibilidad de su solución de auto-recolección de muestras cobas HPV en los mercados internacionales, con el objetivo de aumentar las tasas de participación en los programas de detección precoz y mejorar la detección temprana del cáncer de cuello uterino a nivel mundial.

- En abril de 2025, Quest Diagnostics introdujo servicios ampliados de pruebas de diagnóstico a domicilio para la salud de la mujer, incluidos paneles de pruebas hormonales, de fertilidad y de ITS, lo que refleja un cambio creciente hacia diagnósticos descentralizados y centrados en el paciente.

- En julio de 2025, informes de la industria destacaron la rápida adopción de tecnologías de imágenes, diagnósticos moleculares y pruebas en el punto de atención basadas en IA en la salud de la mujer, impulsando mejoras en la detección temprana de enfermedades, la planificación de tratamientos personalizados y el acceso a la atención médica en todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.