Global 3d Semiconductor Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.39 Million

USD

46.21 Million

2025

2033

USD

14.39 Million

USD

46.21 Million

2025

2033

| 2026 –2033 | |

| USD 14.39 Million | |

| USD 46.21 Million | |

| % | |

|

Segmentación del mercado global de empaquetado de semiconductores 3D por tecnología (interconexiones 3D a través de silicio, empaquetado 3D sobre empaquetado, encapsulado 3D tipo fan-out, encapsulado 3D mediante unión por hilo), material (sustrato orgánico, hilo de unión, marco de conexión, resina de encapsulado, encapsulado cerámico, material de fijación del chip) y sector vertical (electrónica, industria, automoción y transporte, sanidad, TI y telecomunicaciones, aeroespacial y defensa): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado global de empaquetado de semiconductores 3D

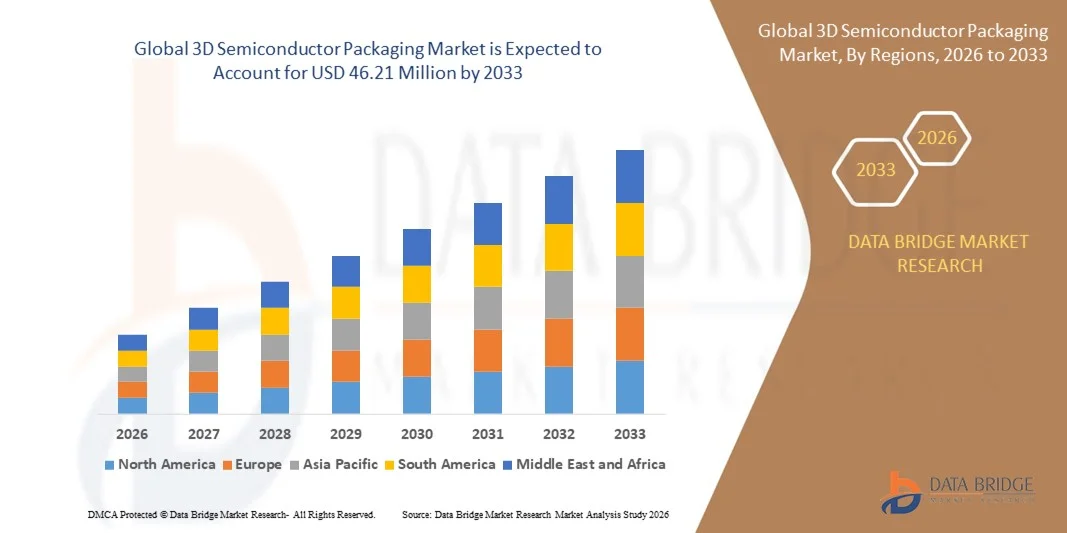

- El tamaño del mercado mundial de empaquetado de semiconductores 3D se valoró en 14,39 millones de dólares en 2025 y se espera que alcance los 46,21 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 15,70% durante el período de previsión.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de dispositivos electrónicos miniaturizados, computación de alto rendimiento y soluciones de memoria avanzadas, que requieren tecnologías de empaquetado innovadoras para mejorar la eficiencia y la funcionalidad.

- Además, la creciente adopción de IA, IoT y computación de alto rendimiento en diversas industrias está impulsando la necesidad de encapsulados semiconductores fiables, de alta densidad y bajo consumo. Estos factores, en conjunto, están impulsando la expansión del mercado de encapsulados semiconductores 3D, contribuyendo así significativamente a su sólido crecimiento.

Análisis del mercado global de empaquetado de semiconductores 3D

- El empaquetado de semiconductores en 3D, que permite el apilamiento vertical de chips y soluciones de interconexión avanzadas, se está convirtiendo en una tecnología crítica en la electrónica moderna debido a su capacidad para mejorar el rendimiento, reducir el factor de forma y aumentar la eficiencia energética en la informática, la memoria y los dispositivos móviles.

- La creciente adopción de computación de alto rendimiento, IA, IoT y tecnologías de memoria avanzadas está impulsando la demanda de empaquetado de semiconductores 3D, ya que estas aplicaciones requieren mayor ancho de banda, menor latencia y soluciones de integración más compactas.

- Asia-Pacífico dominó el mercado mundial de empaquetado de semiconductores 3D con la mayor cuota de ingresos, un 32,2%, en 2025, gracias a un sólido ecosistema de la industria de semiconductores, la adopción temprana de tecnologías de empaquetado avanzadas y las importantes inversiones de los principales fabricantes de chips centrados en la computación de alto rendimiento y las aplicaciones de IA.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado global de empaquetado de semiconductores 3D durante el período de pronóstico, impulsada por la rápida urbanización, la expansión de la fabricación de productos electrónicos, la creciente adopción de teléfonos inteligentes y electrónica de consumo, y el aumento de las inversiones en I+D en soluciones de empaquetado avanzadas.

- El segmento TSV 3D dominó el mercado con la mayor cuota de ingresos, un 45,6%, en 2025, impulsado por su capacidad para proporcionar interconexiones de alta densidad, un rendimiento térmico superior y una integridad de señal mejorada para aplicaciones de computación de alto rendimiento, IA y memoria.

Alcance del informe y segmentación del mercado global de empaquetado de semiconductores 3D

|

Atributos |

Información clave del mercado de empaquetado de semiconductores 3D |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado global de empaquetado de semiconductores 3D

Rendimiento mejorado mediante la integración 3D y el diseño optimizado por IA

- Una tendencia importante y en auge en el mercado global de empaquetado de semiconductores 3D es la creciente integración de las tecnologías de empaquetado 3D con diseños de chips optimizados para IA y arquitecturas de computación de alto rendimiento. Esta combinación mejora significativamente el rendimiento de los dispositivos, la eficiencia energética y la gestión térmica.

- Por ejemplo, las soluciones de empaquetado 3D CoWoS (Chip-on-Wafer-on-Substrate) e InFO (Integrated Fan-Out) de TSMC permiten interconexiones de alta densidad y una mayor integridad de la señal, lo que posibilita que los aceleradores de IA y las GPU alcancen un rendimiento informático superior en formatos compactos. De forma similar, la tecnología de apilamiento 3D Foveros de Intel permite la integración vertical de las capas de lógica y memoria, lo que proporciona una mayor eficiencia de procesamiento y una menor latencia.

- Las herramientas de diseño basadas en IA permiten crear diseños de encapsulado 3D más inteligentes, optimizando el rendimiento térmico, el enrutamiento de señales y la distribución de energía. Por ejemplo, el software de modelado avanzado de Cadence y Synopsys ayuda a los fabricantes de semiconductores a predecir la disipación de calor y mejorar la eficiencia de las interconexiones en chips apilados en 3D, lo que se traduce en un mayor rendimiento para aplicaciones como centros de datos, computación de IA y dispositivos periféricos.

- La perfecta integración del empaquetado 3D con diseños de chips optimizados mediante IA facilita la creación de dispositivos más compactos, energéticamente eficientes y de mayor ancho de banda. Gracias a este enfoque, las empresas de semiconductores pueden ofrecer capacidades informáticas mejoradas manteniendo un tamaño reducido, lo que beneficia a aplicaciones en dispositivos móviles, sistemas HPC y plataformas IoT.

- Esta tendencia hacia soluciones de empaquetado más inteligentes, eficientes y compactas está transformando radicalmente las expectativas sobre el rendimiento y la escalabilidad de los chips. En consecuencia, empresas como Intel, Samsung y ASE están desarrollando avanzados encapsulados semiconductores 3D que combinan interconexiones de alta densidad con optimización basada en IA para satisfacer las crecientes demandas de la electrónica moderna.

- La demanda de soluciones de empaquetado de semiconductores 3D que admitan diseños optimizados para IA está creciendo rápidamente tanto en el sector de la electrónica de consumo como en el de la informática empresarial, a medida que los fabricantes dan cada vez más prioridad al rendimiento, la eficiencia energética y la miniaturización.

Dinámica del mercado global de empaquetado de semiconductores 3D

Conductor

La creciente necesidad se debe a la demanda de electrónica miniaturizada y de alto rendimiento.

- La creciente demanda de computación de alto rendimiento, aplicaciones de IA y dispositivos electrónicos compactos es un factor importante que impulsa la mayor adopción de soluciones de empaquetado de semiconductores 3D.

- Por ejemplo, en 2025, TSMC amplió su producción de empaquetado 3D CoWoS e InFO para satisfacer la creciente demanda de aceleradores de IA avanzados y módulos de memoria de alto ancho de banda. Se prevé que estas iniciativas estratégicas de las empresas líderes impulsen el crecimiento del mercado durante todo el período de pronóstico.

- A medida que los fabricantes de productos electrónicos buscan mejorar el rendimiento de los chips y al mismo tiempo reducir su tamaño y consumo de energía, el empaquetado de semiconductores 3D ofrece características avanzadas como interconexiones de alta densidad, una mejor gestión térmica y una menor latencia de señal, lo que proporciona una alternativa atractiva al empaquetado 2D tradicional.

- Además, la creciente adopción de IoT, electrónica de consumo y soluciones de centros de datos está convirtiendo el empaquetado 3D en una tecnología esencial para el diseño moderno de semiconductores, permitiendo la integración perfecta de las capas de memoria, lógica y alimentación en un único paquete compacto.

- La necesidad de dispositivos más rápidos y eficientes energéticamente, junto con la tendencia hacia la miniaturización de la electrónica de consumo y los sistemas de computación de alto rendimiento (HPC), está impulsando la adopción del empaquetado 3D en diversos sectores. El aumento de las inversiones en I+D y la disponibilidad de opciones de empaquetado 3D modulares y escalables contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Complejidad técnica y elevados costes de fabricación

- La complejidad técnica y los costes de fabricación relativamente elevados del empaquetado de semiconductores 3D suponen importantes desafíos para su adopción generalizada en el mercado. Las técnicas avanzadas de apilamiento, las interconexiones verticales de silicio (TSV) y los requisitos de alineación precisa aumentan la dificultad y los costes de producción en comparación con los métodos de empaquetado tradicionales.

- Por ejemplo, a los fabricantes de semiconductores más pequeños les puede resultar difícil implementar el empaquetado 3D Foveros o CoWoS debido a la necesidad de equipos y conocimientos especializados.

- Abordar estos desafíos mediante la estandarización de procesos, la automatización y una mejor gestión del rendimiento es fundamental para reducir costos y fomentar la adopción. Empresas como Intel, Samsung y ASE están invirtiendo en técnicas de fabricación optimizadas y herramientas de diseño basadas en IA para mitigar estas barreras.

- Además, si bien los encapsulados 3D de alta gama ofrecen importantes ventajas de rendimiento, su elevado coste puede suponer una barrera para los mercados sensibles al precio o las aplicaciones de electrónica de consumo con márgenes reducidos. Las soluciones de encapsulado básicas siguen siendo más económicas, pero no pueden satisfacer las necesidades de rendimiento de los dispositivos de IA y HPC de última generación.

- Superar estos desafíos mediante innovaciones de fabricación rentables, estrategias de diseño para la fabricación y una colaboración más amplia de la industria será vital para el crecimiento sostenido del mercado de empaquetado de semiconductores 3D.

Alcance del mercado global de empaquetado de semiconductores 3D

El mercado de empaquetado de semiconductores 3D se segmenta en función de la tecnología, el material y el sector vertical de la industria.

- Por la tecnología

Según la tecnología, el mercado global de empaquetado de semiconductores 3D se segmenta en interconexiones verticales de silicio (TSV), empaquetado sobre empaquetado (PoP), encapsulado fan-out y unión por hilo. El segmento TSV dominó el mercado con la mayor cuota de ingresos, un 45,6 % en 2025, gracias a su capacidad para proporcionar interconexiones de alta densidad, un rendimiento térmico superior y una mayor integridad de la señal para aplicaciones de computación de alto rendimiento, inteligencia artificial y memoria. La tecnología TSV es la preferida para la integración avanzada de lógica y memoria, y ofrece escalabilidad para los diseños de semiconductores de próxima generación.

Se prevé que el segmento basado en encapsulados 3D Fan-Out experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2026 y 2033, impulsado por la creciente demanda de dispositivos electrónicos móviles y de consumo compactos y de alto rendimiento. Sus ventajas incluyen un tamaño reducido, una mayor densidad de E/S y una eficiencia energética mejorada, lo que lo convierte en una solución ideal para teléfonos inteligentes, dispositivos IoT y electrónica portátil, donde la optimización del espacio y la gestión térmica son fundamentales.

- Por material

Según el material, el mercado global de empaquetado de semiconductores 3D se segmenta en sustrato orgánico, hilo de conexión, marco de conexión, resina de encapsulado, encapsulado cerámico y material de unión de chips. El segmento de sustrato orgánico dominó el mercado con una cuota de ingresos del 41,8 % en 2025, gracias a su rentabilidad, fiabilidad mecánica y compatibilidad con los procesos avanzados de empaquetado 3D. Los sustratos orgánicos se utilizan ampliamente en dispositivos móviles, informática y electrónica de consumo por su capacidad para soportar interconexiones de alta densidad y su estabilidad térmica.

Se prevé que el segmento de resinas de encapsulado registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,7 %, entre 2026 y 2033, impulsada por la creciente necesidad de una protección fiable para chips apilados, una mejor conductividad térmica y un aislamiento eléctrico superior. Las resinas también permiten un encapsulado robusto para condiciones de funcionamiento exigentes y son fundamentales en aplicaciones que requieren integridad mecánica, como la electrónica automotriz y los dispositivos industriales.

- Por sector vertical

Según el sector vertical, el mercado global de empaquetado de semiconductores 3D se segmenta en electrónica, industria, automoción y transporte, sanidad, TI y telecomunicaciones, y aeroespacial y defensa. El segmento de electrónica dominó el mercado con la mayor cuota de ingresos, un 46,3 % en 2025, impulsado por la demanda de chips de computación de alto rendimiento, dispositivos móviles, módulos de memoria y electrónica de consumo que requieren soluciones de empaquetado compactas, eficientes y con una gestión térmica optimizada. El aumento de la penetración de los teléfonos inteligentes, la adopción de la IA y el crecimiento de los dispositivos IoT son factores clave para este segmento.

Se prevé que el segmento de automoción y transporte experimente la mayor tasa de crecimiento anual compuesto (TCAC) del 21,5 % entre 2026 y 2033, impulsada por la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS), vehículos eléctricos y sistemas de infoentretenimiento a bordo. Estas aplicaciones requieren encapsulados semiconductores robustos y de alta densidad, capaces de funcionar de forma fiable en condiciones térmicas y mecánicas extremas.

Análisis regional del mercado global de empaquetado de semiconductores 3D

- La región Asia-Pacífico dominó el mercado mundial de empaquetado de semiconductores 3D con la mayor cuota de ingresos, un 32,2%, en 2025, impulsada por la fuerte presencia de los principales fabricantes de semiconductores, la adopción temprana de tecnologías de empaquetado avanzadas y la alta demanda de computación de alto rendimiento y dispositivos habilitados para IA.

- Las empresas de la región, incluidas Intel, AMD y GlobalFoundries, están invirtiendo fuertemente en soluciones de empaquetado 3D como Through-Silicon Via (TSV), Package-on-Package (PoP) y Fan-Out Wafer-Level Packaging para satisfacer las crecientes necesidades de los centros de datos, la electrónica de consumo y los dispositivos móviles.

- Esta adopción generalizada se ve respaldada por importantes inversiones en I+D, una sólida infraestructura de semiconductores y una población con gran conocimiento tecnológico, lo que consolida a Norteamérica como un centro clave para la innovación en el empaquetado de semiconductores 3D. El enfoque en la miniaturización, la mejora de la gestión térmica y el mayor ancho de banda sigue impulsando el crecimiento del mercado tanto en aplicaciones empresariales como de consumo.

Perspectivas del mercado estadounidense de empaquetado de semiconductores 3D

El mercado estadounidense de empaquetado de semiconductores 3D obtuvo la mayor cuota de ingresos (38%) en Norteamérica en 2025, impulsado por la presencia de fabricantes líderes de semiconductores, la rápida adopción de tecnologías de empaquetado avanzadas y la alta demanda de computación de alto rendimiento, inteligencia artificial y aplicaciones de memoria. Empresas como Intel, AMD y GlobalFoundries están invirtiendo fuertemente en soluciones de interconexión vertical a través del silicio (TSV), empaquetado a nivel de oblea con expansión y empaquetado sobre empaquetado (PoP) para satisfacer las necesidades de centros de datos, dispositivos móviles y electrónica de consumo. El creciente énfasis en la miniaturización, el mayor ancho de banda y la mejor gestión térmica está impulsando el crecimiento del mercado. Además, el sólido ecosistema de I+D y la robusta infraestructura de semiconductores de EE. UU. favorecen la rápida adopción de soluciones innovadoras de empaquetado 3D tanto para aplicaciones empresariales como de consumo.

Perspectivas del mercado europeo de empaquetado de semiconductores 3D

Se prevé que el mercado europeo de empaquetado 3D de semiconductores experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por los estrictos estándares de calidad, la creciente demanda de dispositivos electrónicos compactos y de bajo consumo, y la mayor adopción de aplicaciones basadas en IoT e IA. Alemania, Francia y los Países Bajos son actores clave gracias a su sólida capacidad de fabricación de semiconductores y productos electrónicos. Los fabricantes europeos están integrando soluciones de empaquetado 3D para optimizar el rendimiento de los dispositivos y reducir el consumo de energía. El enfoque de la región en soluciones de semiconductores sostenibles y fiables está impulsando el crecimiento en los sectores industrial, automotriz y de electrónica de consumo.

Perspectivas del mercado de empaquetado de semiconductores 3D en el Reino Unido

Se prevé que el mercado británico de empaquetado de semiconductores 3D experimente un notable crecimiento anual compuesto, impulsado por la creciente demanda de computación de alto rendimiento, centros de datos y aplicaciones de IA. El aumento de las inversiones en investigación y diseño de electrónica, junto con la adopción de tecnologías de empaquetado avanzadas como TSV y PoP, están impulsando la expansión del mercado. Además, el sólido ecosistema tecnológico del Reino Unido, su énfasis en la innovación de semiconductores y el apoyo gubernamental a la fabricación de productos electrónicos fomentan la implantación de soluciones de empaquetado 3D en aplicaciones comerciales e industriales.

Perspectivas del mercado alemán de empaquetado de semiconductores 3D

Se prevé que el mercado alemán de empaquetado 3D de semiconductores experimente un crecimiento anual compuesto considerable, impulsado por la creciente demanda de electrónica para la automoción, la automatización industrial y los dispositivos IoT. La sólida infraestructura de semiconductores de Alemania y su enfoque en la ingeniería de precisión fomentan la adopción de tecnologías de empaquetado 3D de alta fiabilidad. Entre los factores clave se incluyen los estrictos estándares de calidad, la preferencia por sistemas electrónicos compactos y de bajo consumo, y la integración del empaquetado 3D en aplicaciones automotrices e industriales avanzadas. La región sigue haciendo hincapié en la innovación en gestión térmica, miniaturización y soluciones de interconexión de alta densidad.

Perspectivas del mercado de empaquetado de semiconductores 3D en Asia-Pacífico

Se prevé que el mercado de empaquetado de semiconductores 3D de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23 % entre 2026 y 2033, impulsado por la rápida urbanización, el aumento de la renta disponible y la sólida industria de fabricación de semiconductores y electrónica en países como China, Japón, Corea del Sur y Taiwán. La región es un importante centro de producción de memorias, dispositivos móviles y electrónica de consumo, y las soluciones de empaquetado 3D se adoptan cada vez más para dispositivos compactos y de alto rendimiento. Las iniciativas gubernamentales que apoyan la I+D de semiconductores y la fabricación local, junto con la presencia de grandes empresas como TSMC, Samsung y ASE, están acelerando el crecimiento del mercado.

Perspectivas del mercado japonés de empaquetado de semiconductores 3D

El mercado japonés de empaquetado 3D de semiconductores está cobrando impulso gracias al enfoque del país en la electrónica avanzada, la robótica y las tecnologías de IA. La rápida adopción de la computación de alto rendimiento y los dispositivos IoT impulsa la demanda de soluciones de empaquetado 3D miniaturizadas y con alta eficiencia térmica. Los fabricantes japoneses priorizan la calidad, la fiabilidad y la eficiencia energética, lo que fomenta la integración de las tecnologías TSV, Fan-Out y PoP en aplicaciones de electrónica de consumo, automoción e industriales. El mercado se ve respaldado además por una sólida infraestructura de I+D e iniciativas gubernamentales que promueven la innovación en semiconductores.

Perspectivas del mercado de empaquetado de semiconductores 3D en China

En 2025, el mercado chino de empaquetado de semiconductores 3D representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la rápida urbanización, el creciente sector de la fabricación electrónica y la mayor demanda interna de teléfonos inteligentes, chips de IA y dispositivos de memoria. El enfoque de China en el desarrollo de un ecosistema de semiconductores autosuficiente, junto con los incentivos gubernamentales para el empaquetado avanzado y el aumento de la capacidad de fabricación local, está impulsando la adopción de soluciones TSV, Fan-Out y PoP. La producción asequible, aunada a la gran demanda de electrónica de consumo e industrial, convierte a China en un mercado clave para el empaquetado de semiconductores 3D en la región Asia-Pacífico.

Cuota de mercado global de empaquetado de semiconductores 3D

La industria del empaquetado de semiconductores 3D está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Intel Corporation (EE. UU.)

• TSMC – Taiwan Semiconductor Manufacturing Company (Taiwán)

• Samsung Electronics (Corea del Sur)

• ASE Technology Holding Co., Ltd. (Taiwán)

• Amkor Technology, Inc. (EE. UU.)

• Miembros de la JEDEC Solid State Technology Association (EE. UU.)

• GlobalFoundries (EE. UU.) •

STMicroelectronics (Suiza) •

NXP Semiconductors (Países Bajos) •

Hynix Semiconductor (Corea del Sur) •

Cadence Design Systems (

EE. UU.) • Micron Technology

(EE. UU.) • On Semiconductor

(EE. UU.) • Siliconware Precision Industries Co., Ltd. (SPIL)

(Taiwán) • JEOL Ltd.

(Japón) • Powertech Technology Inc. (PTI)

(Taiwán) • Taiyo Yuden Co., Ltd. (Japón)

• ChipMOS Technologies Inc. (Taiwán)

• Unimicron Technology Corporation (Taiwán)

• Advanced Micro Devices, Inc. (AMD) (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de empaquetado de semiconductores 3D?

- En abril de 2024, Intel Corporation, líder mundial en la fabricación de semiconductores, anunció el lanzamiento de su programa piloto de empaquetado 3D avanzado en Arizona, EE. UU., con el objetivo de mejorar el rendimiento de los chips para computación de alto rendimiento (HPC) e inteligencia artificial (IA). Esta iniciativa subraya el compromiso de Intel con el desarrollo de tecnologías de vanguardia de interconexión vertical a través del silicio (TSV) y empaquetado sobre empaquetado (PoP) 3D que satisfacen la creciente demanda de soluciones de semiconductores miniaturizadas y de alto ancho de banda. Gracias a su experiencia global y sus innovadores métodos de empaquetado, Intel consolida su liderazgo en el mercado global de empaquetado de semiconductores 3D, un sector en rápida expansión.

- En marzo de 2024, TSMC (Taiwan Semiconductor Manufacturing Company) presentó su plataforma de empaquetado a nivel de oblea 3D Fan-Out de última generación, dirigida a procesadores de IA y dispositivos móviles. Esta avanzada solución de empaquetado ofrece mayor densidad de interconexión, mejor rendimiento térmico y menor consumo de energía. La innovación de TSMC subraya el compromiso de la compañía con el desarrollo de semiconductores más pequeños, rápidos y energéticamente eficientes para las industrias electrónica y automotriz a nivel mundial.

- En marzo de 2024, Samsung Electronics implementó sus avanzadas soluciones de empaquetado 3D para chips de memoria de última generación en su nueva planta de Pyeongtaek, con el objetivo de impulsar la producción para aplicaciones de IA, centros de datos y dispositivos móviles. Esta iniciativa demuestra el compromiso de Samsung con el aprovechamiento de tecnologías de empaquetado 3D de alta densidad, como TSV y Fan-Out, para satisfacer la creciente demanda mundial de dispositivos compactos y de alto rendimiento.

- En febrero de 2024, ASE Technology Holding Co., Ltd., proveedor líder de soluciones de ensamblaje y prueba de semiconductores, anunció una colaboración estratégica con un fabricante europeo de automóviles para integrar soluciones de encapsulado 3D (PoP) en sistemas avanzados de asistencia al conductor (ADAS). Esta alianza subraya el compromiso de ASE con la mejora del rendimiento, la fiabilidad y la eficiencia térmica de la electrónica automotriz, respondiendo así a la creciente demanda de vehículos inteligentes y conectados.

- En enero de 2024, Amkor Technology, Inc. presentó en SEMICON West 2024 su solución de empaquetado 3D de última generación con interconexión de hilos, diseñada para soportar aplicaciones de semiconductores de alta velocidad y alta densidad en electrónica de consumo y dispositivos industriales. Esta innovadora plataforma de empaquetado demuestra el compromiso de Amkor con el desarrollo de soluciones de semiconductores 3D compactas, rentables y con un rendimiento optimizado, consolidando su posición como líder mundial en tecnologías de empaquetado avanzadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.