Global 3d Sensor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.61 Billion

USD

7.98 Billion

2025

2033

USD

4.61 Billion

USD

7.98 Billion

2025

2033

| 2026 –2033 | |

| USD 4.61 Billion | |

| USD 7.98 Billion | |

| % | |

|

Segmentación del mercado global de sensores 3D por producto (sensor de posición, sensor de imagen, sensor de temperatura), tecnología (ultrasonido, luz estructurada y tiempo de vuelo) y usuario final (electrónica de consumo, automoción y sanidad): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado de sensores 3D

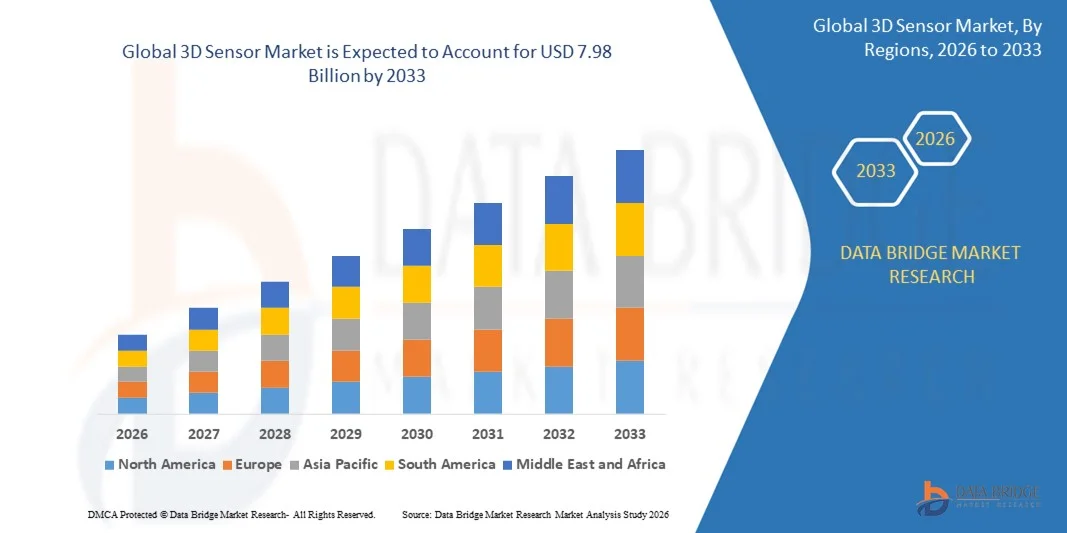

- El tamaño del mercado global de sensores 3D se valoró en 4.610 millones de dólares en 2025 y se espera que alcance los 7.980 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de sensores 3D en la electrónica de consumo, las aplicaciones automotrices y la automatización industrial.

- La creciente demanda de aplicaciones avanzadas de reconocimiento de gestos, reconocimiento facial y realidad aumentada (RA) está impulsando aún más la expansión del mercado.

Análisis del mercado de sensores 3D

- El mercado está experimentando un crecimiento significativo debido a la rápida innovación tecnológica y la integración de sensores 3D en teléfonos inteligentes, tabletas, sistemas ADAS para automóviles y robótica industrial.

- El aumento de las inversiones en dispositivos inteligentes, vehículos autónomos y aplicaciones de realidad aumentada/realidad virtual está contribuyendo a la adopción en el mercado.

- América del Norte dominó el mercado de sensores 3D con la mayor cuota de ingresos, un 36,85 % en 2025, impulsada por la creciente adopción de la electrónica de consumo, los sistemas de seguridad para automóviles y la automatización industrial.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de sensores 3D , impulsada por los avances tecnológicos, las iniciativas gubernamentales que apoyan las ciudades inteligentes, la creciente demanda de productos electrónicos de consumo y la posición de la región como centro de fabricación de sensores 3D de alto rendimiento.

- El segmento de sensores de imagen representó la mayor cuota de mercado en 2025, impulsado por su uso generalizado en teléfonos inteligentes, tabletas, cámaras y dispositivos de realidad aumentada/virtual. Los sensores de imagen ofrecen una alta precisión en la percepción de profundidad, el reconocimiento de gestos y el reconocimiento facial, lo que los convierte en la opción preferida para la electrónica de consumo y las aplicaciones industriales.

Alcance del informe y segmentación del mercado de sensores 3D

|

Atributos |

Información clave del mercado de sensores 3D |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de sensores 3D

Creciente adopción en aplicaciones de electrónica de consumo y automoción.

- La creciente integración de sensores 3D en smartphones, tabletas, cámaras y sistemas automotrices está transformando significativamente el mercado de sensores 3D, ya que los fabricantes buscan mejorar la percepción de profundidad, el reconocimiento de gestos y las capacidades de reconocimiento facial. Estos sensores optimizan la experiencia del usuario, la seguridad y la funcionalidad de los dispositivos, lo que fomenta su adopción generalizada en los sectores de electrónica de consumo y automoción.

- El creciente despliegue de sensores 3D en la automatización industrial, la robótica y la atención médica está impulsando la demanda de seguimiento de movimiento preciso, detección de objetos y mapeo espacial. Las industrias están aprovechando estos sensores para optimizar la eficiencia de la producción, el control de calidad y la monitorización de la seguridad, lo que refuerza su importancia en los sistemas automatizados modernos.

- Los avances tecnológicos como LiDAR, tiempo de vuelo (ToF) y sensores de luz estructurada están mejorando el rendimiento, la precisión y el potencial de integración. Estos desarrollos están permitiendo aplicaciones innovadoras en realidad aumentada/virtual, vehículos autónomos y fabricación inteligente, impulsando aún más el crecimiento del mercado.

- Por ejemplo, en 2025, Apple en Estados Unidos y Samsung en Corea del Sur incorporaron tecnologías avanzadas de detección 3D en sus teléfonos inteligentes insignia para habilitar el reconocimiento facial, funciones de realidad aumentada y un mejor rendimiento de la cámara. Estas implementaciones mejoraron la experiencia del usuario, fortalecieron la diferenciación de la marca e impulsaron el posicionamiento competitivo en el mercado.

- La expansión sostenida del mercado depende de la continua investigación y desarrollo, la fabricación rentable y la capacidad de satisfacer la creciente demanda en múltiples sectores. Las empresas se están centrando en mejorar la precisión de los sensores, la miniaturización y la compatibilidad con diversos dispositivos para impulsar su adopción en aplicaciones de consumo, automotrices e industriales.

Dinámica del mercado de sensores 3D

Conductor

Innovación tecnológica e integración en múltiples industrias

- Los rápidos avances tecnológicos en tecnologías de detección 3D como LiDAR, ToF y luz estructurada están impulsando el crecimiento del mercado. Los fabricantes están integrando cada vez más estos sensores en teléfonos inteligentes, dispositivos portátiles, sistemas automotrices y robótica industrial para mejorar la funcionalidad, la seguridad y la experiencia del usuario.

- Las crecientes aplicaciones en electrónica de consumo, sistemas avanzados de asistencia al conductor (ADAS) para automóviles, realidad aumentada/virtual, atención médica y automatización industrial están ampliando el potencial del mercado. La demanda de detección de profundidad precisa, seguimiento de movimiento y mapeo espacial está impulsando la innovación continua y la diversificación de productos.

- Las principales empresas tecnológicas están invirtiendo en alianzas, colaboraciones e iniciativas de desarrollo de productos para introducir soluciones avanzadas de sensores 3D. Esto está impulsando la penetración en el mercado, fomentando la diferenciación competitiva y acelerando la adopción en diversos sectores de uso final.

- Por ejemplo, en 2024, Sony en Japón y STMicroelectronics en Suiza lanzaron nuevos módulos de sensores 3D con mayor precisión y menor consumo de energía, dirigidos a teléfonos inteligentes, vehículos autónomos y robots industriales. Estas innovaciones reforzaron su liderazgo tecnológico y ampliaron su cuota de mercado.

- A pesar del rápido crecimiento, una mayor adopción depende de la reducción de los costos de fabricación, la mejora de la eficiencia de la cadena de suministro y la garantía de la compatibilidad con múltiples plataformas. La inversión en producción escalable, miniaturización e integración de software sigue siendo fundamental para satisfacer la demanda global.

Restricción/Desafío

Altos costos y complejidad técnica

- El coste relativamente elevado de los sensores 3D en comparación con los sensores 2D tradicionales sigue siendo un desafío clave, lo que limita su adopción entre los fabricantes sensibles al coste. Las técnicas de fabricación avanzadas, los materiales de alta calidad y los procesos de calibración complejos contribuyen a los precios elevados.

- La complejidad de la integración y los problemas de compatibilidad restringen la implementación en ciertos dispositivos y aplicaciones. Los desarrolladores deben garantizar una interacción fluida entre software y hardware, lo que requiere experiencia técnica y recursos adicionales.

- Las limitaciones en la cadena de suministro y la escasez de componentes, especialmente para los módulos LiDAR y ToF, pueden interrumpir la producción y retrasar los lanzamientos de productos. Los fabricantes deben invertir en un abastecimiento sólido, un control de calidad eficaz y una gestión logística eficiente para mantener los estándares de rendimiento y los plazos de entrega establecidos.

- Por ejemplo, en 2024, los fabricantes de automóviles y teléfonos inteligentes en Alemania y China informaron retrasos en la incorporación de sensores 3D de alta precisión debido a la escasez de componentes y los desafíos de integración técnica. Estos problemas afectaron la disponibilidad de productos y la expansión del mercado en ciertas regiones.

- Para superar estos desafíos se requiere optimización de costos, procesos de producción más eficientes y un mejor soporte técnico. La colaboración con los proveedores de componentes, la inversión en I+D y el desarrollo de plataformas estandarizadas pueden ayudar a liberar todo el potencial de crecimiento del mercado global de sensores 3D.

Alcance del mercado de sensores 3D

El mercado se segmenta en función del producto, la tecnología y el usuario final.

- Por producto

En función del producto, el mercado de sensores 3D se segmenta en sensores de posición, sensores de imagen y sensores de temperatura. El segmento de sensores de imagen representó la mayor cuota de mercado en 2025, impulsado por su uso generalizado en smartphones, tabletas, cámaras y dispositivos de realidad aumentada/virtual. Los sensores de imagen ofrecen una alta precisión en la percepción de profundidad, el reconocimiento de gestos y el reconocimiento facial, lo que los convierte en la opción preferida para la electrónica de consumo y las aplicaciones industriales.

Se prevé que el segmento de sensores de posición experimente el mayor crecimiento entre 2026 y 2033, impulsado por su papel fundamental en los sistemas de seguridad automotriz, la robótica y la automatización industrial. Los sensores de posición proporcionan un seguimiento espacial preciso y detección de movimiento, lo que permite una navegación y un control exactos. Su adopción está aumentando debido a la creciente demanda de vehículos autónomos, fabricación inteligente y aplicaciones robóticas avanzadas.

- Mediante la tecnología

En función de la tecnología, el mercado se segmenta en ultrasonido, luz estructurada y tiempo de vuelo (ToF). El segmento de tiempo de vuelo representó la mayor cuota de ingresos en 2025, gracias a su capacidad para proporcionar mediciones de distancia de alta precisión y mapeo 3D fiable para aplicaciones en electrónica de consumo, automoción e industria. Los sensores ToF se utilizan ampliamente para el reconocimiento de gestos, el mapeo de profundidad y la detección de proximidad.

Se prevé que el segmento de luz estructurada experimente el mayor crecimiento entre 2026 y 2033, impulsado por su alta precisión en la captura de superficies y formas complejas. Los sensores de luz estructurada se utilizan cada vez más en dispositivos de realidad aumentada/virtual, inspección industrial y autenticación biométrica, ofreciendo un rendimiento superior para aplicaciones que requieren imágenes 3D con gran detalle.

- Por el usuario final

Según el usuario final, el mercado de sensores 3D se segmenta en electrónica de consumo, automoción y sanidad. El segmento de electrónica de consumo representó la mayor cuota de mercado en 2025, impulsado por la integración de sensores 3D en smartphones, tabletas, ordenadores portátiles y consolas de videojuegos para aplicaciones de reconocimiento facial, control por gestos y realidad aumentada.

Se prevé que el sector automotriz experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de sistemas avanzados de asistencia al conductor (ADAS), tecnologías de conducción autónoma y sistemas de monitoreo de seguridad a bordo. Los sensores 3D ofrecen funcionalidades cruciales para la prevención de colisiones, la asistencia al estacionamiento y el monitoreo de ocupantes, lo que impulsa su creciente incorporación en los vehículos modernos.

Análisis regional del mercado de sensores 3D

- América del Norte dominó el mercado de sensores 3D con la mayor cuota de ingresos, un 36,85 % en 2025, impulsada por la creciente adopción de la electrónica de consumo, los sistemas de seguridad para automóviles y la automatización industrial.

- Los consumidores y las industrias de la región valoran enormemente la precisión, las capacidades avanzadas de detección de profundidad y la perfecta integración con dispositivos como teléfonos inteligentes, sistemas de realidad aumentada/virtual y robótica.

- Esta adopción generalizada se ve respaldada además por altos ingresos disponibles, conocimiento tecnológico y una sólida infraestructura de I+D, lo que establece a los sensores 3D como una solución preferida en múltiples sectores.

Análisis del mercado de sensores 3D en EE. UU.

El mercado estadounidense de sensores 3D acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por su rápida adopción en smartphones, sistemas avanzados de asistencia al conductor (ADAS) para automóviles, dispositivos de realidad aumentada/virtual y robótica industrial. Los fabricantes priorizan cada vez más la detección de precisión, el reconocimiento de gestos y el mapeo de profundidad para mejorar la funcionalidad de los dispositivos y la experiencia del usuario. La creciente integración de sensores 3D con plataformas basadas en inteligencia artificial, sistemas autónomos y dispositivos conectados impulsa aún más la expansión del mercado.

Análisis del mercado europeo de sensores 3D

Se prevé que el mercado europeo de sensores 3D experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por las inversiones en tecnologías de seguridad automotriz, automatización industrial y aplicaciones de realidad aumentada y virtual. La creciente urbanización y la fuerte demanda de soluciones de fabricación inteligente están fomentando su adopción. Las industrias europeas también están adoptando sensores 3D para el seguimiento preciso del movimiento, el control de calidad y las aplicaciones robóticas, con un crecimiento significativo en los sectores de electrónica de consumo y automoción.

Análisis del mercado de sensores 3D en el Reino Unido

Se prevé que el mercado británico de sensores 3D experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción en la automatización industrial, los dispositivos inteligentes y las tecnologías de realidad aumentada y virtual. El enfoque en la innovación y la integración con aplicaciones basadas en inteligencia artificial está incentivando a las industrias a implementar sensores 3D para mejorar el rendimiento y la eficiencia operativa. Se espera que las sólidas capacidades de I+D y la infraestructura digital sigan impulsando el crecimiento del mercado.

Análisis del mercado de sensores 3D en Alemania

Se prevé que el mercado alemán de sensores 3D experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción en sistemas ADAS para automóviles, robótica industrial y fabricación de precisión. El énfasis de Alemania en la innovación tecnológica y la automatización industrial fomenta el despliegue de sensores 3D de alta precisión. La integración con plataformas de fabricación inteligente y sistemas de seguridad automotriz es cada vez más común, en consonancia con los estándares de la industria local y las expectativas de los consumidores.

Análisis del mercado de sensores 3D en Asia-Pacífico

Se prevé que el mercado de sensores 3D de Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la fuerte adopción de tecnología en países como China, Japón e India. La creciente base de fabricación de productos electrónicos de la región, junto con las iniciativas gubernamentales que apoyan los dispositivos inteligentes y la automatización, está impulsando la adopción de sensores 3D. La mayor asequibilidad y accesibilidad de los sensores de alto rendimiento está ampliando su uso en los sectores de electrónica de consumo, automoción e industria.

Análisis del mercado de sensores 3D en Japón

Se prevé que el mercado japonés de sensores 3D experimente el mayor crecimiento entre 2026 y 2033, gracias al avanzado ecosistema tecnológico del país, la alta penetración de los teléfonos inteligentes y la creciente demanda de automatización en aplicaciones industriales y de consumo. La integración de sensores 3D en dispositivos de realidad aumentada/virtual, robótica y sistemas automotrices impulsa el crecimiento del mercado. El envejecimiento de la población japonesa y su enfoque en soluciones tecnológicas fáciles de usar fomentan aún más su adopción tanto en el sector residencial como en el comercial.

Análisis del mercado de sensores 3D en China

En 2025, el mercado chino de sensores 3D representó la mayor cuota de mercado en Asia-Pacífico, gracias a la creciente industria de fabricación de productos electrónicos, la rápida urbanización y la alta adopción de tecnología en el país. China es un centro neurálgico para los teléfonos inteligentes, los componentes automotrices y la automatización industrial, lo que impulsa una fuerte demanda de sensores 3D. El apoyo gubernamental a las ciudades inteligentes y al IoT industrial, junto con las capacidades de fabricación locales, facilita la expansión del mercado y una mayor adopción de soluciones de sensores 3D de alto rendimiento.

Cuota de mercado de sensores 3D

La industria de sensores 3D está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Texas Instruments Incorporated (EE. UU.)

- Infineon Technologies AG (Alemania)

- Qualcomm Technologies, Inc. (EE. UU.)

- Stereolabs Inc. (EE. UU.)

- Sony Depthsensing Solutions SA/NV (Japón)

- Intel Corporation (EE. UU.)

- Melexis (Bélgica)

- Tower Semiconductor (Israel)

- ESPROS Photonics (Suiza)

- ASUSTeK Computer Inc. (Taiwán)

- Corporación LIPS (Taiwán)

- Sunny Optical Technology (Group) Company Limited (China)

- Tecnología Creativa Ltda. (Singapur)

- Nerian Vision Technologies (Alemania)

- BECOM Bluetechnix GmbH (Austria)

Últimos avances en el mercado global de sensores 3D

- En marzo de 2025, SK Keyfoundry presentó una nueva tecnología de sensor de efecto Hall 3D diseñada para medir la velocidad y la dirección mediante la detección de campos magnéticos tridimensionales. Esta innovación proporciona mayor precisión para aplicaciones automotrices, industriales y de consumo, permitiendo un seguimiento y posicionamiento del movimiento más precisos. Este lanzamiento fortalece la cartera tecnológica de SK Keyfoundry y amplía su base de clientes de fundición, reforzando su presencia en el creciente mercado de sensores 3D.

- En marzo de 2025, Ouster, Inc. lanzó la función de monitorización de zonas 3D integrada en el sensor, que detecta objetos circundantes dentro de zonas definidas por el usuario y activa alertas en tiempo real. Este desarrollo mejora la seguridad y la eficiencia operativa de los sistemas autónomos, la robótica y la infraestructura inteligente. Al ampliar el mercado potencial y mejorar la usabilidad del producto, Ouster se posiciona como un actor clave en soluciones avanzadas de detección 3D.

- En septiembre de 2024, Structure presentó el Structure Sensor 3, una plataforma avanzada de escaneo 3D que ofrece el triple de duración de la batería, rendimiento y durabilidad que su predecesor. El sensor permite escaneos 3D de mayor calidad para electrónica de consumo, realidad aumentada/virtual y personalización industrial, y admite diversas aplicaciones en escaneo de precisión y mapeo espacial. Este lanzamiento refuerza el liderazgo de Structure en el mercado de la tecnología de detección 3D de alto rendimiento.

- En mayo de 2024, Lattice Semiconductor presentó un diseño de fusión de sensores 3D para acelerar el desarrollo de aplicaciones autónomas. Esta solución mejora las capacidades de percepción y toma de decisiones para aplicaciones automotrices, robóticas y de ciudades inteligentes, lo que permite sistemas más fiables e inteligentes. Esta innovación refuerza el papel de Lattice Semiconductor en la integración avanzada de sensores 3D para entornos impulsados por IA en tiempo real.

- En mayo de 2024, Zebra Technologies Corporation lanzó las series 3S y FS42 de sensores 3D para escáneres industriales fijos, con el objetivo de mejorar la eficiencia operativa en la fabricación y la logística. Estos sensores permiten la automatización mediante IA, la detección precisa de objetos y la seguridad de los procesos industriales. Este lanzamiento impulsa la cartera de Zebra Technologies en sensores 3D industriales y contribuye a la adopción de soluciones de fabricación inteligentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.