Global Abdominal Aortic Aneurysm Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.74 Billion

USD

9.38 Billion

2024

2032

USD

4.74 Billion

USD

9.38 Billion

2024

2032

| 2025 –2032 | |

| USD 4.74 Billion | |

| USD 9.38 Billion | |

| % | |

|

Segmentación del mercado global de aneurisma aórtico abdominal por tratamiento (cirugía abdominal abierta y reparación endovascular), producto (injerto de stent, injerto de stent sintético, catéter, guía, dispositivos de cierre vascular, dispositivos de inflado de balón y otros), ubicación (AAA infrarrenal y parenal), usuarios finales (clínicas, hospitales, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de aneurismas aórticos abdominales

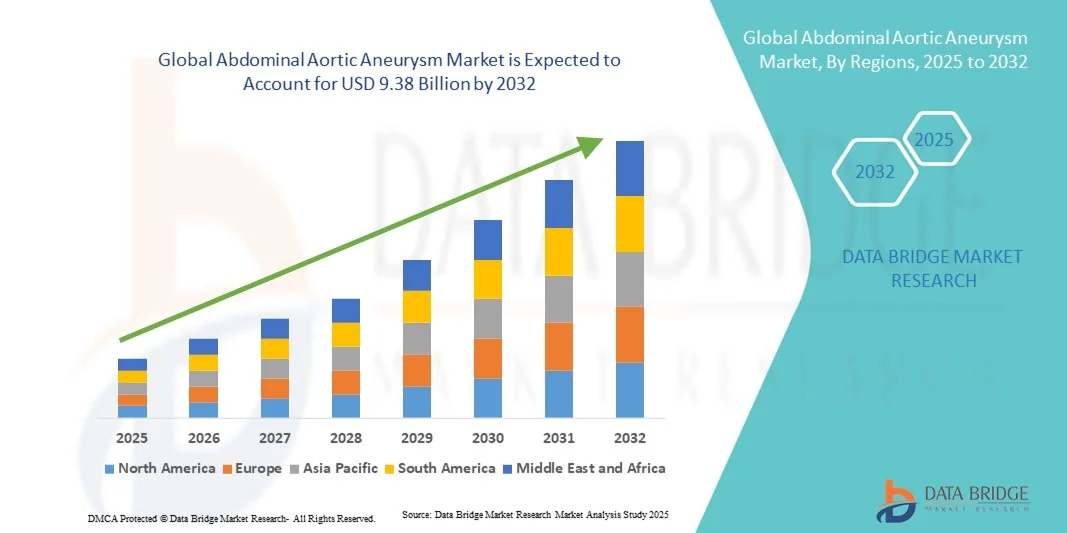

- El tamaño del mercado global de aneurisma aórtico abdominal se valoró en USD 4.74 mil millones en 2024 y se espera que alcance los USD 9.38 mil millones para 2032 , con una CAGR del 8,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de AAA, los avances en las tecnologías de diagnóstico y tratamiento y el creciente envejecimiento de la población, lo que genera una mayor demanda de intervenciones quirúrgicas y mínimamente invasivas.

- Además, la creciente concienciación sobre el aneurisma aórtico abdominal, sumada a la mejora de la infraestructura sanitaria y los programas de detección temprana, está consolidando las soluciones avanzadas de reparación y monitorización del aneurisma aórtico abdominal como la opción preferida por los profesionales sanitarios. Estos factores convergentes están acelerando la adopción de opciones de tratamiento para el AAA, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de aneurismas aórticos abdominales

- Los aneurismas de aorta abdominal (AAA) se caracterizan por la dilatación anormal de la aorta abdominal, lo que supone graves riesgos para la salud. El mercado global de aneurismas de aorta abdominal incluye soluciones de diagnóstico y tratamiento, con un énfasis creciente en procedimientos mínimamente invasivos y dispositivos quirúrgicos avanzados para un manejo eficaz del paciente.

- La creciente demanda de tratamientos para los aneurismas aórticos abdominales se debe principalmente a la creciente prevalencia de los aneurismas aórticos abdominales, el aumento de la población geriátrica, los avances en las técnicas quirúrgicas y una mayor conciencia sobre la detección e intervención tempranas.

- América del Norte dominó el mercado de aneurismas aórticos abdominales con la mayor participación en los ingresos del 40,06 % en 2024, impulsada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos de reparación endovascular y la presencia de actores clave del mercado centrados en soluciones de tratamiento innovadoras.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de aneurismas aórticos abdominales durante el período de pronóstico, debido al aumento de las inversiones en atención médica, el creciente envejecimiento de la población y la creciente adopción de tecnologías médicas avanzadas.

- El segmento de reparación endovascular dominó el mercado de aneurismas aórticos abdominales en 2024 con una participación de mercado del 62,5% impulsada por su naturaleza mínimamente invasiva, menores complicaciones posoperatorias, estadías hospitalarias más cortas, tiempos de recuperación más rápidos y menor riesgo general en comparación con la cirugía abdominal abierta.

Alcance del informe y segmentación del mercado de aneurisma aórtico abdominal

|

Atributos |

Perspectivas clave del mercado del aneurisma aórtico abdominal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de aneurismas aórticos abdominales

Intervención mínimamente invasiva y guiada por imágenes

- Una tendencia significativa y en aceleración en el mercado mundial de aneurismas aórticos abdominales es la creciente adopción de procedimientos mínimamente invasivos como la reparación endovascular de aneurismas (EVAR) combinada con navegación guiada por imágenes, que mejora la precisión del procedimiento y la seguridad del paciente.

- Por ejemplo, el sistema de injerto de stent Endurant II de Medtronic permite a los médicos realizar EVAR con guía de imágenes en tiempo real, mejorando la precisión del procedimiento y reduciendo el tiempo de recuperación.

- Las intervenciones guiadas por imágenes permiten una planificación del tratamiento personalizada según la anatomía específica del paciente y la morfología del aneurisma, mejorando los resultados y reduciendo las complicaciones perioperatorias.

- La integración de modalidades de imagen avanzadas, como la angiografía por TC 3D y la fluoroscopia intraoperatoria, con dispositivos EVAR permite a los cirujanos visualizar las estructuras vasculares y colocar stents con mayor precisión. El creciente uso de quirófanos híbridos que combinan capacidades de imagen y cirugía está mejorando la eficiencia y la seguridad de los procedimientos de AAA a nivel mundial.

- Están surgiendo innovaciones en la cirugía vascular asistida por robot, que permiten una mayor precisión en la colocación de endoprótesis y reducen el error humano durante los procedimientos. Esta tendencia hacia la reparación mínimamente invasiva de AAA basada en imágenes está transformando la práctica clínica y las expectativas de los pacientes, impulsando el desarrollo de endoprótesis y dispositivos de procedimiento más sofisticados.

- La demanda de intervenciones de AAA avanzadas, guiadas por imágenes y mínimamente invasivas está aumentando a nivel mundial, a medida que los médicos buscan opciones de tratamiento más seguras, rápidas y efectivas para pacientes de alto riesgo.

Dinámica del mercado del aneurisma aórtico abdominal

Conductor

Aumento de la prevalencia de AAA y envejecimiento de la población

- La creciente prevalencia de aneurismas aórticos abdominales, especialmente entre la población de edad avanzada, es un factor clave para el mercado mundial de aneurismas aórticos abdominales. Por ejemplo, la Sociedad de Cirugía Vascular informó una creciente incidencia de AAA entre adultos mayores de 65 años, lo que ha impulsado una mayor demanda de detección e intervención tempranas.

- La creciente conciencia sobre la salud cardiovascular y los programas de detección del aneurisma aórtico abdominal están fomentando el diagnóstico y la intervención oportunos, lo que aumenta las tasas de adopción del tratamiento.

- Los avances tecnológicos en técnicas de reparación mínimamente invasivas y sistemas de injerto de stent están haciendo que el tratamiento del aneurisma aórtico abdominal sea más accesible y seguro, lo que impulsa el crecimiento del mercado.

- La creciente incidencia de comorbilidades como la hipertensión y la aterosclerosis en las poblaciones de edad avanzada enfatiza aún más la necesidad de un tratamiento oportuno del AAA, lo que impulsa la expansión del mercado.

- Las iniciativas gubernamentales y las políticas de reembolso de seguros que promueven la detección y el tratamiento tempranos del AAA están ampliando el acceso de los pacientes y estimulando la demanda del mercado.

- La creciente colaboración entre fabricantes de dispositivos y proveedores de atención médica para desarrollar soluciones innovadoras para AAA está fomentando la adopción de terapias avanzadas e impulsando el crecimiento del mercado.

Restricción/Desafío

Altos costos de procedimientos y acceso limitado en regiones emergentes

- El alto costo de los procedimientos de reparación del aneurisma aórtico abdominal, incluidos EVAR y los dispositivos asociados, plantea un desafío significativo para el crecimiento del mercado en regiones sensibles a los precios.

- Por ejemplo, en algunos países en desarrollo, las políticas de reembolso limitadas y los altos gastos de procedimiento restringen el acceso de los pacientes a tratamientos avanzados para AAA.

- La infraestructura sanitaria desigual y la escasez de cirujanos vasculares capacitados en ciertas regiones dificultan la adopción generalizada de intervenciones mínimamente invasivas para AAA.

- Si bien los avances tecnológicos mejoran los resultados, los altos costos de los dispositivos, como los stents y los sistemas de imágenes, limitan la asequibilidad y la adopción en entornos de bajos recursos.

- Los complejos procesos de aprobación regulatoria para dispositivos médicos en múltiples regiones pueden retrasar el lanzamiento de productos y restringir la expansión del mercado.

- La escasa concienciación entre los pacientes de zonas rurales y marginadas sobre los riesgos del AAA y las opciones de tratamiento retrasa la adopción de procedimientos avanzados.

- Abordar estos desafíos mediante el desarrollo de dispositivos rentables, programas de detección ampliados y mejoras en la infraestructura de atención médica es crucial para el crecimiento sostenido del mercado de AAA.

Alcance del mercado del aneurisma aórtico abdominal

El mercado está segmentado en función del tratamiento, el producto, el sitio, los usuarios finales y el canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado de aneurismas aórticos abdominales se segmenta en cirugía abdominal abierta y reparación endovascular (EVAR). El segmento de reparación endovascular dominó el mercado con la mayor participación en ingresos, con un 62,5%, en 2024, gracias a su naturaleza mínimamente invasiva, estancias hospitalarias más cortas y menores complicaciones postoperatorias en comparación con la cirugía abierta. Pacientes y médicos prefieren la EVAR por su menor tiempo de recuperación y menor riesgo perioperatorio, especialmente en poblaciones de alto riesgo y de edad avanzada. Los hospitales adoptan cada vez más la EVAR debido a las mejoras en la eficiencia y el ahorro de costes asociados a estancias más cortas en la UCI. Los avances tecnológicos en sistemas de endoprótesis vasculares y la guía por imágenes mejoran aún más la precisión de los procedimientos, convirtiendo la EVAR en el tratamiento de elección en muchas regiones desarrolladas. El segmento también se beneficia de una mayor concienciación de los pacientes y la preferencia de los médicos por tratamientos avanzados y menos invasivos. El aumento de las inversiones en quirófanos híbridos consolida aún más el dominio de los procedimientos EVAR.

Se prevé que la cirugía abdominal abierta registre la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2025 y 2032, principalmente en mercados emergentes donde los dispositivos EVAR avanzados pueden ser menos accesibles. La cirugía abierta sigue siendo crucial para los aneurismas complejos no aptos para EVAR, y la creciente experiencia quirúrgica en los hospitales está expandiendo su adopción. El aumento de los programas de capacitación y las campañas de concienciación en las regiones en desarrollo están impulsando una mayor utilización de las intervenciones quirúrgicas abiertas. La cirugía abierta también sigue siendo la preferida para los aneurismas pararrenales y toracoabdominales, donde las opciones mínimamente invasivas son limitadas. El segmento se beneficia de protocolos de procedimiento establecidos y de la experiencia de los médicos. La creciente demanda en regiones con infraestructura EVAR limitada seguirá impulsando el crecimiento.

- Por producto

Según el producto, el mercado se segmenta en endoprótesis vasculares, endoprótesis sintéticas, catéteres, guías, dispositivos de cierre vascular, dispositivos de inflado de balón y otros. El segmento de endoprótesis vasculares dominó el mercado con la mayor participación (45%) en 2024, debido a su papel crucial en los procedimientos EVAR. Las endoprótesis vasculares son ampliamente preferidas por su despliegue mínimamente invasivo, su fiabilidad para excluir sacos aneurismáticos y su compatibilidad con tecnologías de imagen para una colocación precisa. Los fabricantes innovan continuamente en los diseños de endoprótesis vasculares para mejorar la flexibilidad, la resistencia radial y la adaptabilidad anatómica. Este segmento se sustenta en una creciente concienciación entre médicos y pacientes sobre las ventajas de las intervenciones con endoprótesis vasculares. La I+D continua y las aprobaciones regulatorias en los principales mercados impulsan aún más la demanda. La creciente adopción de endoprótesis vasculares de última generación con diseños fenestrados o ramificados está ampliando la aplicabilidad de los procedimientos para aneurismas complejos.

Se prevé que los stents sintéticos experimenten el mayor crecimiento entre 2025 y 2032, impulsados por los avances en biomateriales que reducen el riesgo de trombosis, mejoran la durabilidad y ofrecen mejores resultados a largo plazo. La creciente adopción en los mercados desarrollados y emergentes, junto con la preferencia de los médicos por los injertos de nueva generación, contribuye a su crecimiento acelerado. Las propiedades mejoradas de los materiales, como una mayor biocompatibilidad, reducen las complicaciones y las reintervenciones. El aumento de las aprobaciones regulatorias y los programas de capacitación para profesionales clínicos impulsan aún más la expansión del segmento.

- Por sitio

Según la localización del aneurisma, el mercado se segmenta en AAA infrarrenales y AAA pararrenales. El segmento AAA infrarrenal dominó el mercado con una participación en los ingresos del 70% en 2024, ya que es el tipo más común de AAA y es más fácil de tratar mediante EVAR o procedimientos quirúrgicos abiertos. Los aneurismas infrarrenales suelen detectarse mediante imágenes de rutina, lo que permite una intervención oportuna y mejores resultados clínicos. Los stents injertados estandarizados y las guías de procedimiento hacen que el tratamiento sea más predecible y esté ampliamente disponible en los principales centros de salud. La familiaridad de los médicos y los resultados posoperatorios favorables refuerzan aún más el dominio. La disponibilidad de técnicas de procedimiento menos complejas para AAA infrarrenales también respalda su alta adopción. Las políticas de seguros médicos y de reembolso en las regiones desarrolladas favorecen la reparación infrarrenal, lo que impulsa los ingresos del mercado.

Se prevé que los AAA pararrenales experimenten el mayor crecimiento entre 2025 y 2032 gracias a los avances tecnológicos en endoprótesis vasculares fenestradas y ramificadas, que permiten la reparación mínimamente invasiva de anatomías complejas. La creciente detección de aneurismas pararrenales mediante imágenes avanzadas y la creciente experiencia de los cirujanos respaldan su rápida adopción a nivel mundial. La creciente concienciación entre médicos y pacientes sobre los beneficios de la intervención temprana impulsa aún más su adopción. Los nuevos programas de formación para procedimientos EVAR complejos aumentan la confianza en los procedimientos. La expansión en los mercados emergentes también contribuye al crecimiento del segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales, centros de cirugía ambulatoria y otros. El segmento Hospitales dominó el mercado con una participación en los ingresos del 65% en 2024, impulsado por la disponibilidad de infraestructura avanzada, cirujanos vasculares capacitados y acceso a dispositivos de imagenología y endoprótesis vasculares de alta gama. Los hospitales pueden realizar tanto EVAR como cirugías abdominales abiertas, lo que los convierte en los centros de tratamiento preferidos para pacientes con AAA. La creciente inversión hospitalaria en quirófanos híbridos refuerza aún más el dominio de este segmento. Los hospitales también se benefician de la cobertura de reembolso y la atención centralizada al paciente, lo que mejora la adopción del tratamiento. El acceso a dispositivos avanzados y equipos de atención multidisciplinarios refuerza el dominio hospitalario. Los hospitales también son centros de ensayos clínicos y colaboraciones en I+D, lo que impulsa la adopción de tecnología.

Se prevé que los Centros de Cirugía Ambulatoria (CCAM) experimenten el mayor crecimiento entre 2025 y 2032 debido a la creciente preferencia por los procedimientos ambulatorios de EVAR, las estancias hospitalarias más cortas y la rentabilidad. La expansión de estos centros en mercados desarrollados y emergentes está mejorando el acceso a intervenciones mínimamente invasivas para AAA. La creciente preferencia de los pacientes por la atención ambulatoria impulsa el crecimiento. La mayor seguridad de los procedimientos permite un mayor número de intervenciones para AAA en centros de cirugía ambulatoria (CAA). Las pólizas de seguro favorables que respaldan el tratamiento ambulatorio estimulan aún más su adopción.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, farmacia hospitalaria, farmacia minorista, farmacia en línea, entre otros. El segmento de licitación directa dominó el mercado con una participación del 52% en 2024, ya que los hospitales y los grandes proveedores de atención médica prefieren la adquisición directa a los fabricantes de endoprótesis, catéteres y otros dispositivos de alto valor. Las licitaciones directas garantizan un suministro oportuno, beneficios de compra al por mayor y el cumplimiento de los estrictos estándares de calidad requeridos para las intervenciones quirúrgicas. Las relaciones establecidas entre fabricantes y proveedores de atención médica facilitan contratos estratégicos y alianzas a largo plazo. La adquisición directa también reduce los riesgos de la cadena de suministro y garantiza la disponibilidad de dispositivos críticos para hospitales con un alto volumen de pacientes. Las licitaciones a gran escala ayudan a negociar ventajas en los precios, lo que refuerza el dominio del mercado. La alta confiabilidad y trazabilidad de las cadenas de suministro directas impulsan la preferencia institucional.

Se prevé que los canales de farmacia en línea y comercio electrónico experimenten el mayor crecimiento entre 2025 y 2032, impulsados por la creciente digitalización de la distribución de dispositivos médicos, un acceso más sencillo a consumibles como catéteres y guías, y la creciente adopción de soluciones de atención posoperatoria con soporte de telemedicina. La expansión de las plataformas de distribución en línea está mejorando el acceso en regiones remotas y desatendidas. Los canales digitales también ofrecen seguimiento en tiempo real, gestión de inventario y entregas más rápidas. La facilidad para realizar pedidos y los modelos de adquisición por suscripción aumentan la comodidad. La integración con los sistemas de suministro hospitalario impulsa aún más la adopción.

Análisis regional del mercado de aneurisma aórtico abdominal

- América del Norte dominó el mercado de aneurismas aórticos abdominales con la mayor participación en los ingresos del 40,06 % en 2024, impulsada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos de reparación endovascular y la presencia de actores clave del mercado centrados en soluciones de tratamiento innovadoras.

- Los pacientes y los proveedores de atención médica de la región valoran mucho la disponibilidad de procedimientos EVAR mínimamente invasivos, tecnologías de imágenes avanzadas y experiencia especializada en cirugía vascular, que mejoran los resultados de los pacientes y reducen los tiempos de recuperación.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una sólida cobertura de seguros y una creciente conciencia de las opciones de detección y tratamiento de aneurismas aórticos abdominales, lo que establece a América del Norte como el mercado líder para intervenciones de aneurisma aórtico abdominal tanto en entornos hospitalarios como ambulatorios.

Perspectiva del mercado estadounidense de aneurismas aórticos abdominales

El mercado estadounidense de aneurismas aórticos abdominales captó la mayor participación en los ingresos, con un 81%, en 2024 en Norteamérica, impulsado por la amplia disponibilidad de dispositivos EVAR avanzados y la alta adopción de procedimientos mínimamente invasivos. Los pacientes priorizan cada vez más la detección temprana y la intervención mediante programas de cribado periódicos. La creciente prevalencia de AAA entre la población de edad avanzada, combinada con una sólida infraestructura sanitaria y un sistema de reembolsos, impulsa aún más el mercado. Además, la creciente integración de tecnologías de imagen avanzadas y quirófanos híbridos contribuye significativamente a la expansión del mercado. La sólida presencia de fabricantes clave de dispositivos y la investigación clínica continua también impulsan el crecimiento.

Perspectiva del mercado europeo de aneurismas aórticos abdominales

Se proyecta que el mercado europeo de aneurismas aórticos abdominales se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones en materia de salud cardiovascular y la creciente concienciación sobre la detección y el tratamiento de los AAA. El aumento de la urbanización, junto con la creciente adopción de procedimientos quirúrgicos mínimamente invasivos, está impulsando el mercado. Los profesionales sanitarios y los pacientes europeos también se sienten atraídos por la EVAR por su seguridad y su reducido tiempo de recuperación. La región está experimentando un crecimiento significativo en hospitales, centros ambulatorios y centros quirúrgicos, con la incorporación de intervenciones para AAA tanto en los nuevos protocolos de tratamiento como en las guías clínicas actualizadas.

Perspectivas del mercado de aneurismas aórticos abdominales en el Reino Unido

Se prevé que el mercado británico de aneurismas aórticos abdominales crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación sobre los riesgos relacionados con los aneurismas y un mayor enfoque en las opciones de tratamiento mínimamente invasivas. Además, el creciente envejecimiento de la población y la prevalencia de enfermedades cardiovasculares fomentan el tratamiento oportuno de los AAA. Se espera que la sólida infraestructura sanitaria del Reino Unido y la adopción de dispositivos avanzados de reparación endovascular sigan impulsando el crecimiento del mercado. La cobertura de seguros para la detección e intervención de AAA también respalda su adopción.

Análisis del mercado de aneurismas aórticos abdominales en Alemania

Se espera que el mercado alemán de aneurismas aórticos abdominales se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud cardiovascular y la demanda de intervenciones tecnológicamente avanzadas. El sistema sanitario alemán, bien desarrollado, junto con la alta experiencia médica y la infraestructura hospitalaria, promueve la adopción de procedimientos de EVAR y cirugía abdominal abierta. La integración de modalidades de imagen avanzadas y quirófanos híbridos es cada vez más frecuente, con una fuerte preferencia de los pacientes por opciones de tratamiento menos invasivas, seguras y eficientes. El respaldo regulatorio para dispositivos avanzados también fomenta su adopción en el mercado.

Perspectiva del mercado de aneurismas aórticos abdominales en Asia-Pacífico

Se prevé que el mercado de aneurismas aórticos abdominales en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, entre 2025 y 2032, impulsado por la creciente urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente preferencia de la región por las intervenciones mínimamente invasivas, respaldada por las iniciativas gubernamentales de salud, está impulsando la adopción de la EVAR y los stents. Además, la expansión de especialistas vasculares capacitados y centros de imagenología avanzados está mejorando la accesibilidad. La mayor concienciación sobre la detección y la intervención temprana de AAA, junto con la asequibilidad de los dispositivos en mercados selectos, también contribuye al crecimiento.

Análisis del mercado de aneurismas aórticos abdominales en Japón

El mercado japonés de aneurismas aórticos abdominales está cobrando impulso debido a los altos estándares de atención médica del país, el envejecimiento de la población y la demanda de procedimientos mínimamente invasivos. El mercado japonés prioriza la seguridad del paciente y los resultados clínicos, y la adopción de intervenciones de EVAR y stents está impulsada por una infraestructura hospitalaria avanzada. La integración de las tecnologías de imagen en los procedimientos de tratamiento está impulsando el crecimiento. Además, el envejecimiento de la población japonesa es tal que probablemente impulse la demanda de opciones de tratamiento más seguras, rápidas y menos invasivas para los AAA, tanto en hospitales como en centros ambulatorios.

Perspectivas del mercado de aneurismas aórticos abdominales en India

El mercado indio de aneurismas aórticos abdominales representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido al creciente envejecimiento de la población, la rápida urbanización y la creciente concienciación sobre el manejo de los AAA. India está experimentando una creciente adopción de procedimientos EVAR mínimamente invasivos y tecnologías de endoprótesis vasculares en hospitales y centros quirúrgicos especializados. Las iniciativas gubernamentales en materia de salud, la ampliación de la cobertura de seguros y la creciente disponibilidad de dispositivos asequibles son factores clave que impulsan el crecimiento del mercado. La presencia de fabricantes nacionales y el creciente acceso a imágenes avanzadas impulsan aún más la expansión del mercado.

Cuota de mercado del aneurisma aórtico abdominal

La industria del aneurisma aórtico abdominal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Cook (EE.UU.)

- Corporación Científica MicroPort (China)

- WL Gore & Associates, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- Endologix LLC (EE. UU.)

- Cardinal Health, Inc. (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Cardiatis SA (Bélgica)

- JOTEC GmbH (Alemania)

- Lombard Medical, Inc. (EE. UU.)

- Corporación Científica LifeTech (China)

- Getinge AB (Suecia)

- Arsenal Medical (EE. UU.)

- Artivion, Inc. (EE. UU.)

- Endospan Ltd. (Israel)

- Bentley InnoMed GmbH (Alemania)

- Taurus Vascular (Países Bajos)

- InspireMD Inc. (Israel)

¿Cuáles son los desarrollos recientes en el mercado global de aneurisma aórtico abdominal?

- En octubre de 2025, Shape Memory Medical Inc. anunció que había alcanzado el 50% de la inscripción en su ensayo fundamental AAA-SHAPE (NCT06029660), actualmente en curso. El ensayo evalúa el dispositivo IMPEDE-FX RapidFill para el manejo del saco aneurismático aórtico abdominal (AAA) durante la reparación endovascular del aneurisma (REVA). Este estudio fundamental tiene como objetivo evaluar la eficacia del dispositivo para prevenir la expansión del saco aneurismático y reducir la necesidad de reintervención.

- En septiembre de 2025, Bentley InnoMed GmbH anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) otorgó la designación de Dispositivo Innovador a su sistema de stent puente BeFlared para la reparación endovascular de aneurismas fenestrados (FEVAR). Esta designación busca agilizar el desarrollo y la revisión de dispositivos que ofrecen ventajas significativas respecto a los tratamientos existentes. El dispositivo BeFlared está diseñado para simplificar el proceso de implementación en reparaciones complejas de aneurismas aórticos.

- En abril de 2025, el Centro Médico Milton S. Hershey de Penn State Health se convirtió en el primer hospital del centro de Pensilvania en realizar una cirugía mínimamente invasiva innovadora para aneurismas aórticos complejos. El procedimiento implicó el uso de un stent-graft hecho a medida con ramificaciones que se ajustaban alrededor del aneurisma, permitiendo que la sangre fluyera a través del injerto y lo desviara, neutralizándolo eficazmente. Este enfoque evita la cirugía abierta, acorta el tiempo de recuperación y amplía las opciones para pacientes de alto riesgo.

- En enero de 2024, Nectero Medical anunció el inicio de un ensayo clínico de fase II/III para su sistema Nectero EAST®, destinado al tratamiento de aneurismas aórticos abdominales de tamaño pequeño a mediano. El ensayo aleatorizado busca evaluar la seguridad y eficacia del sistema EAST® en pacientes con AAA infrarrenal. Este estudio representa un avance significativo en el desarrollo de opciones de tratamiento menos invasivas para pacientes con AAA.

- En diciembre de 2022, Endologix anunció la aprobación de la FDA para un suplemento de autorización previa a la comercialización (PMA) para su sistema endovascular AFX2 para AAA. El sistema AFX2 integra la fijación anatómica con un sistema de liberación avanzado, lo que facilita el tratamiento de pacientes con aneurismas aórticos abdominales. Esta aprobación supone un avance significativo en la tecnología de reparación endovascular, ofreciendo a los médicos una nueva opción para el tratamiento de pacientes con AAA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.