Global Ablation Technology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.80 Billion

USD

15.89 Billion

2025

2033

USD

6.80 Billion

USD

15.89 Billion

2025

2033

| 2026 –2033 | |

| USD 6.80 Billion | |

| USD 15.89 Billion | |

| % | |

|

Segmentación del mercado global de tecnología de ablación, por producto (radiofrecuencia, abladores hidrotérmicos, abladores de microondas, dispositivos de crioablación, abladores eléctricos, abladores de ultrasonido y abladores láser/de luz), tipo (ablación por radiofrecuencia, ablación láser o de luz, ablación por ultrasonido, ablación eléctrica, crioablación, ablación por microondas y ablación hidrotérmica), aplicación (enfermedades cardiovasculares, enfermedades oftalmológicas, tratamiento del dolor, tratamiento ginecológico, tratamiento urológico, tratamiento ortopédico, cirugía cosmética y estética, y otros), usuario final (hospitales y centros quirúrgicos, centros oncológicos, clínicas, atención médica comunitaria, y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de la tecnología de ablación

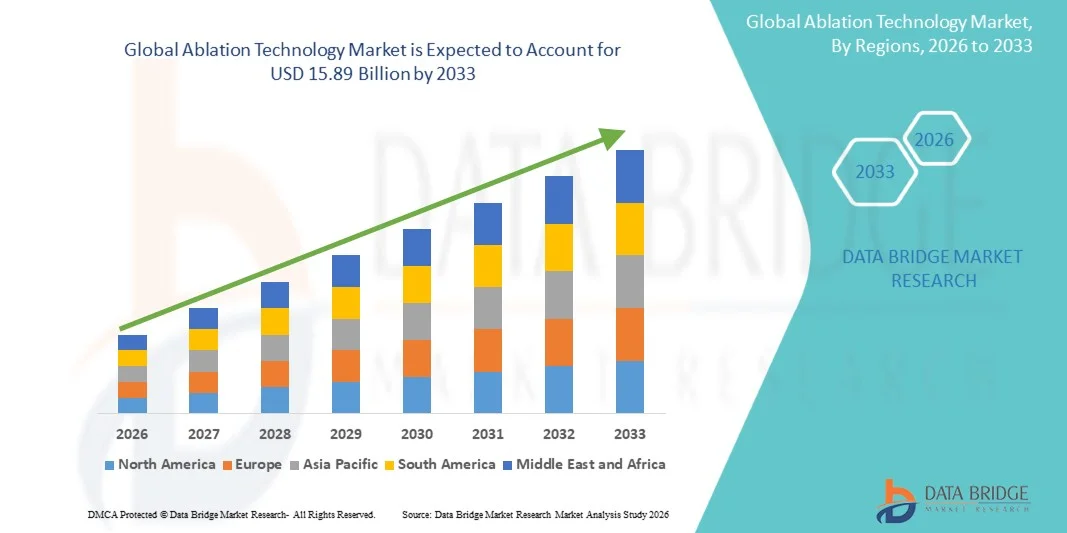

- El tamaño del mercado global de tecnología de ablación se valoró en 6.800 millones de dólares en 2025 y se espera que alcance los 15.890 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 11,20 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares, cáncer y trastornos de dolor crónico, junto con los rápidos avances tecnológicos en procedimientos quirúrgicos mínimamente invasivos, lo que lleva a una mayor adopción de sistemas de ablación avanzados en hospitales y clínicas especializadas.

- Además, la creciente preferencia de los pacientes por tratamientos mínimamente invasivos, tiempos de recuperación más cortos, mayor precisión en los procedimientos y mejores resultados clínicos está consolidando la tecnología de ablación como un enfoque terapéutico preferido en cardiología, oncología y tratamiento del dolor. Estos factores convergentes están acelerando la adopción de soluciones de tecnología de ablación, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la tecnología de ablación

- La tecnología de ablación, que utiliza fuentes de energía avanzadas como radiofrecuencia, láser, microondas, ultrasonido y crioablación, es cada vez más importante en los procedimientos mínimamente invasivos modernos en cardiología, oncología, ortopedia y tratamiento del dolor debido a su precisión, la reducción de la estancia hospitalaria y la mejora de los resultados clínicos.

- La creciente demanda de tecnología de ablación se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares y cáncer, la creciente preferencia por procedimientos quirúrgicos mínimamente invasivos y los continuos avances en los sistemas de ablación guiados por catéter e imágenes.

- América del Norte dominó el mercado de la tecnología de ablación con la mayor cuota de ingresos, un 41,6 % en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de procedimientos mínimamente invasivos, sólidos marcos de reembolso y la presencia de fabricantes líderes de dispositivos médicos. Estados Unidos experimentó un crecimiento sustancial en los procedimientos de ablación cardíaca y tumoral impulsado por la continua innovación tecnológica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tecnología de ablación durante el período de pronóstico, con una CAGR proyectada del 12,9%, debido al aumento de las inversiones en atención médica, la creciente incidencia de enfermedades crónicas, la expansión de la infraestructura hospitalaria y la creciente adopción de tecnologías quirúrgicas avanzadas en países como China e India.

- El segmento de ablación por radiofrecuencia representó la mayor cuota de mercado en ingresos, con un 36 % en 2025, debido a su amplio uso en aplicaciones de cardiología y oncología.

Alcance del informe y segmentación del mercado de tecnología de ablación

|

Atributos |

Información clave del mercado de la tecnología de ablación |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la tecnología de ablación

“ Avances tecnológicos y expansión de los procedimientos mínimamente invasivos ”

- Una tendencia clave y en constante crecimiento en el mercado global de la tecnología de ablación es el rápido avance de las técnicas de tratamiento mínimamente invasivas, respaldadas por imágenes guiadas de precisión y tecnologías basadas en energía, como la radiofrecuencia (RF), las microondas, la crioablación y los sistemas láser. Estas innovaciones están mejorando la precisión de los procedimientos, reduciendo el tiempo de recuperación y optimizando los resultados para los pacientes en diversas áreas terapéuticas.

- Por ejemplo, empresas como Medtronic y Boston Scientific han introducido sistemas avanzados de radiofrecuencia y crioablación diseñados para tratar arritmias cardíacas y tumores con mayor precisión y seguridad. Del mismo modo, Johnson & Johnson (a través de su división de tecnología médica) continúa ampliando su cartera de productos de electrofisiología y ablación oncológica.

- El uso cada vez mayor de la ablación guiada por imágenes, en particular con la integración de ultrasonido, tomografía computarizada y resonancia magnética, permite a los médicos atacar con precisión los tejidos anormales preservando las estructuras sanas circundantes. Por ejemplo, los sistemas de ablación por microondas se utilizan cada vez más para el tratamiento de tumores de hígado y pulmón debido a su capacidad para generar zonas de calor uniformes y tiempos de procedimiento más cortos.

- La expansión de los procedimientos de ablación cardíaca mediante catéter para la fibrilación auricular es otra tendencia destacable. Las tecnologías de mapeo avanzadas permiten a los electrofisiólogos identificar vías eléctricas anormales con mayor precisión, lo que mejora las tasas de éxito del procedimiento y reduce la recurrencia.

- Además, el desarrollo de sistemas de ablación robótica de última generación está mejorando la estabilidad y la navegación durante procedimientos complejos, lo que respalda aún más el cambio hacia terapias mínimamente invasivas en hospitales y clínicas especializadas.

- Esta continua innovación en sistemas de suministro de energía, compatibilidad con imágenes y precisión de los procedimientos está transformando los estándares de tratamiento en los segmentos de oncología, cardiología, ginecología y manejo del dolor.

Dinámica del mercado de la tecnología de ablación

Conductor

“Aumento de la prevalencia de enfermedades crónicas y creciente población geriátrica”

- La creciente carga mundial de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y el dolor crónico es un importante motor de crecimiento en el mercado de la tecnología de ablación. A medida que aumenta la incidencia de estas afecciones, los sistemas de salud están adoptando cada vez más alternativas terapéuticas mínimamente invasivas a la cirugía tradicional.

- Por ejemplo, según estimaciones de salud global, los casos de cáncer siguen aumentando anualmente, lo que genera una mayor demanda de soluciones de tratamiento tumoral localizado, como la ablación por radiofrecuencia y microondas. Empresas como Abbott Laboratories y AngioDynamics están ampliando sus carteras de productos de ablación oncológica y cardiovascular para satisfacer esta demanda.

- En cardiología, la ablación por catéter se ha convertido en un tratamiento estándar para la fibrilación auricular y otras arritmias, ofreciendo estancias hospitalarias más cortas y una recuperación más rápida en comparación con los procedimientos a corazón abierto. El creciente envejecimiento de la población, particularmente en Norteamérica, Europa y partes de Asia-Pacífico, está aumentando aún más el número de pacientes que pueden optar a este tipo de procedimientos.

- Además, la preferencia de los pacientes por tratamientos mínimamente invasivos, períodos de recuperación más cortos y un menor riesgo de complicaciones está impulsando a los hospitales a invertir en sistemas de ablación avanzados. Las políticas de reembolso favorables en las economías desarrolladas también están apoyando la adopción de este procedimiento.

- Las mejoras tecnológicas que conducen a mayores tasas de éxito y a una reducción de las complicaciones de los procedimientos están reforzando aún más la confianza de los médicos y acelerando la penetración en el mercado en las economías emergentes.

Restricción/Desafío

“ Altos costos de los equipos y riesgos de procedimiento ”

- El elevado coste de capital asociado a los sistemas de ablación avanzados, incluidos los generadores de radiofrecuencia, las plataformas de microondas, las consolas de crioablación y las herramientas de integración de imágenes, sigue siendo un desafío importante para su adopción generalizada, especialmente en las regiones en desarrollo.

- Por ejemplo, los sistemas de ablación integrales de fabricantes como Stryker Corporation y Terumo Corporation suelen requerir una inversión inicial sustancial, lo que puede limitar el acceso para hospitales más pequeños y centros quirúrgicos ambulatorios.

- Además de los costos del equipo, los gastos relacionados con los procedimientos, incluidos los catéteres desechables, las sondas y el mantenimiento, pueden aumentar la carga financiera general para los centros de salud y los pacientes. Esto puede limitar su adopción en mercados sensibles a los costos.

- Los riesgos clínicos asociados a los procedimientos de ablación, como el daño tisular a órganos adyacentes, hemorragias, infecciones o la recurrencia de arritmias en casos cardíacos, también generan preocupación. Si bien las tasas de complicaciones son generalmente bajas, la necesidad de profesionales capacitados y formación especializada sigue siendo fundamental para garantizar resultados óptimos.

- Además, los procesos de aprobación regulatoria para nuevos dispositivos de ablación pueden ser largos y estrictos, lo que podría retrasar el lanzamiento de los productos y aumentar los costos de cumplimiento para los fabricantes.

- Superar estos desafíos mediante el desarrollo de productos rentables, la mejora de los programas de formación médica y la continua mejora de la seguridad será fundamental para garantizar el crecimiento sostenido del mercado de la tecnología de ablación en los próximos años.

Alcance del mercado de la tecnología de ablación

El mercado se segmenta en función del producto, el tipo, la aplicación y el usuario final.

• Por producto

En función del producto, el mercado de la tecnología de ablación se segmenta en dispositivos de ablación por radiofrecuencia, dispositivos de ablación hidrotérmica, dispositivos de ablación por microondas, dispositivos de crioablación, dispositivos de ablación eléctrica, dispositivos de ablación por ultrasonido y dispositivos de ablación láser/luz. El segmento de dispositivos de ablación por radiofrecuencia (ARF) dominó la mayor cuota de mercado con un 34 % en 2025, impulsado por su amplia adopción clínica y su eficacia demostrada en el tratamiento de enfermedades cardiovasculares, cáncer y afecciones de dolor crónico. Los dispositivos de ARF son preferidos por su precisión, mínima invasividad y tiempos de recuperación más cortos. Los hospitales y centros oncológicos utilizan ampliamente estos sistemas para la ablación de tumores y el tratamiento de arritmias. Los avances tecnológicos que mejoran el control de la temperatura y los perfiles de seguridad impulsan aún más el crecimiento. La creciente prevalencia de arritmias cardíacas y cáncer de hígado aumenta la demanda. Las sólidas políticas de reembolso en las regiones desarrolladas fomentan su adopción. Los médicos prefieren la ARF por sus guías clínicas establecidas y la familiaridad del procedimiento. El creciente envejecimiento de la población también contribuye a la expansión del segmento. Las colaboraciones estratégicas entre fabricantes e instituciones sanitarias fortalecen las redes de distribución.

Se espera que el segmento de dispositivos de ablación por microondas experimente el crecimiento anual compuesto más rápido, del 12,1%, entre 2026 y 2033, impulsado por la creciente demanda de una destrucción tumoral más rápida y eficiente. La ablación por microondas ofrece zonas de ablación más amplias y tiempos de procedimiento más cortos en comparación con la ablación por radiofrecuencia tradicional. Su creciente aplicación en cánceres de hígado, pulmón y riñón respalda el crecimiento. Las innovaciones tecnológicas que mejoran la precisión y la administración de energía optimizan los resultados clínicos. Los centros oncológicos están adoptando cada vez más sistemas de microondas para terapias oncológicas mínimamente invasivas. La expansión de los ensayos clínicos que validan la seguridad y la eficacia acelera la penetración en el mercado. Las economías emergentes están invirtiendo en infraestructura oncológica avanzada, lo que impulsa aún más la demanda. La integración con sistemas de guía por imágenes mejora la precisión del procedimiento. Las aprobaciones regulatorias favorables y los lanzamientos de productos fortalecen el panorama competitivo. La creciente concienciación sobre los procedimientos mínimamente invasivos favorece su rápida adopción.

• Por tipo

Según el tipo, el mercado se segmenta en ablación por radiofrecuencia, ablación láser o con luz, ablación por ultrasonido, ablación eléctrica, crioablación, ablación por microondas y ablación hidrotérmica. El segmento de ablación por radiofrecuencia representó la mayor cuota de mercado en ingresos, con un 36 % en 2025, debido a su amplio uso en aplicaciones de cardiología y oncología. Su rentabilidad y los protocolos de procedimiento establecidos la convierten en la opción preferida. Los hospitales utilizan la ablación por radiofrecuencia para la corrección de arritmias y la extirpación de tumores. La creciente carga de enfermedades crónicas aumenta el volumen de procedimientos a nivel mundial. Las mejoras tecnológicas que aumentan la seguridad y la monitorización en tiempo real impulsan aún más su adopción. Los mercados desarrollados dominan debido a sus avanzados sistemas de atención médica. El aumento de los programas de capacitación para médicos promueve la familiaridad con los procedimientos. La continua innovación en los sistemas de ablación por radiofrecuencia basados en catéteres impulsa el crecimiento.

Se prevé que el segmento de crioablación registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,4 %, entre 2026 y 2033, gracias a su capacidad para dirigirse con precisión a los tejidos minimizando el daño a las estructuras circundantes. La crioablación se utiliza cada vez más en el tratamiento de arritmias cardíacas y cáncer de próstata. Su menor dolor y mayor comodidad para el paciente fomentan la preferencia clínica. La creciente aplicación en procedimientos cosméticos y dermatológicos impulsa la demanda. Los avances tecnológicos que mejoran el diseño de las sondas optimizan los resultados. La mayor concienciación sobre las alternativas mínimamente invasivas impulsa el crecimiento. Los hospitales y las clínicas especializadas están adoptando sistemas de crioablación debido a sus mejores perfiles de seguridad. El aumento de la inversión en investigación oncológica respalda la expansión.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en enfermedades cardiovasculares, enfermedades oftalmológicas, manejo del dolor, tratamiento ginecológico, tratamiento urológico, tratamiento ortopédico, cirugía cosmética y estética, y otros. El segmento de enfermedades cardiovasculares dominó la mayor cuota de mercado con un 29 % en 2025, debido a la alta prevalencia de fibrilación auricular y otras arritmias. Los procedimientos de ablación se recomiendan ampliamente para el manejo del ritmo cardíaco. El envejecimiento de la población contribuye a una mayor incidencia de trastornos cardíacos. Los hospitales y centros cardíacos adoptan ampliamente los sistemas de ablación por catéter. Las políticas de reembolso favorables en las regiones desarrolladas mejoran la accesibilidad. La investigación clínica continua que valida la eficacia a largo plazo respalda el crecimiento. Las innovaciones tecnológicas que mejoran la precisión del mapeo y la imagen impulsan aún más la adopción.

Se prevé que las aplicaciones oncológicas para tumores sólidos (dentro de áreas de tratamiento más amplias como urología y ginecología) experimenten el crecimiento anual compuesto más rápido, del 12,6%, entre 2026 y 2033, impulsado por el aumento de la prevalencia del cáncer a nivel mundial. La creciente demanda de procedimientos mínimamente invasivos para la extirpación de tumores respalda el crecimiento del mercado. La integración tecnológica con sistemas de imagen mejora las tasas de éxito de los procedimientos. La ampliación de los ensayos clínicos y las aprobaciones regulatorias aumentan la confianza de los médicos. Los mercados emergentes que invierten en infraestructura para la atención oncológica crean nuevas oportunidades. La creciente concienciación de los pacientes sobre tratamientos alternativos contra el cáncer acelera aún más su adopción.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales y centros quirúrgicos, centros oncológicos, clínicas, atención médica comunitaria y otros. El segmento de hospitales y centros quirúrgicos representó la mayor cuota de mercado, con un 41 % en 2025, impulsado por la disponibilidad de infraestructura avanzada y profesionales cualificados. El elevado flujo de pacientes para procedimientos cardiovasculares y oncológicos respalda la demanda. El acceso a reembolsos y cobertura de seguros mejora la asequibilidad. Los hospitales son pioneros en la adopción de sistemas de ablación tecnológicamente avanzados. El aumento del volumen de procedimientos contribuye al dominio del segmento. La integración con sistemas avanzados de imagen y robótica mejora la eficiencia.

Se prevé que el segmento de centros oncológicos experimente el mayor crecimiento anual compuesto (CAGR) del 13,2 % entre 2026 y 2033, impulsado por la creciente carga mundial del cáncer y la especialización en tratamientos tumorales mínimamente invasivos. Los centros oncológicos especializados están invirtiendo en sistemas avanzados de microondas y crioablación. El aumento de los ensayos clínicos y los enfoques de oncología de precisión impulsan su adopción. La creciente colaboración entre instituciones de investigación y fabricantes de dispositivos fomenta la innovación. La preferencia de los pacientes por centros especializados en oncología impulsa el crecimiento. La expansión de las redes oncológicas en las economías emergentes acelera aún más la demanda.

Análisis regional del mercado de tecnología de ablación

- América del Norte dominó el mercado de la tecnología de ablación con la mayor cuota de ingresos, un 41,6 % en 2025. El liderazgo de la región se atribuye a su avanzada infraestructura sanitaria, la alta adopción de procedimientos mínimamente invasivos y un sólido marco de reembolso.

- Los hospitales y centros cardíacos especializados utilizan ampliamente las tecnologías de ablación para el tratamiento de arritmias cardíacas, cáncer y afecciones de dolor crónico. La presencia de fabricantes líderes de dispositivos médicos y la continua innovación tecnológica fortalecen aún más el crecimiento del mercado.

- El aumento de la prevalencia de enfermedades cardiovasculares y cáncer impulsa significativamente el volumen de procedimientos. Las políticas regulatorias favorables y la sólida experiencia de los médicos respaldan una rápida adopción. En general, Norteamérica sigue siendo un mercado maduro e impulsado por la innovación en tecnologías de ablación.

Análisis del mercado de tecnología de ablación en EE. UU.

The U.S. ablation technology market accounted for the largest revenue share within North America in 2025, supported by substantial growth in cardiac and tumor ablation procedures. Rising incidence of atrial fibrillation, cancer, and chronic pain conditions continues to fuel demand for advanced ablation systems. Healthcare providers are increasingly adopting minimally invasive and image-guided procedures to improve patient outcomes and reduce recovery times. Strong reimbursement coverage, high healthcare spending, and ongoing clinical research contribute to sustained expansion. Continuous technological advancements, including radiofrequency, microwave, cryoablation, and laser-based systems, further accelerate market penetration. The presence of major medical device manufacturers and research institutions reinforces the country’s leadership position.

Europe Ablation Technology Market Insight

Europe ablation technology market is projected to grow at a significant CAGR during the forecast period, driven by increasing adoption of minimally invasive surgical procedures and rising prevalence of chronic diseases. Countries such as Germany, France, and the U.K. are witnessing strong demand for cardiac and oncology-related ablation treatments. Expanding geriatric populations and supportive healthcare policies enhance procedural volumes. Investments in hospital modernization and advanced surgical equipment further promote adoption. Growing awareness among healthcare professionals regarding the benefits of ablation therapies contributes to steady market expansion. Overall, Europe represents a stable and technologically progressive regional market.

U.K. Ablation Technology Market Insight

The U.K. ablation technology market is expected to grow steadily, supported by increasing cases of cardiovascular diseases and cancer. The healthcare system is emphasizing minimally invasive interventions to reduce hospital stays and improve clinical efficiency. Adoption of advanced catheter-based and image-guided ablation systems is expanding across specialized treatment centers. Government healthcare initiatives and investments in surgical innovation foster market growth. Rising patient awareness and early diagnosis of chronic conditions further contribute to demand. The market outlook remains positive due to continuous improvements in procedural safety and effectiveness.

Germany Ablation Technology Market Insight

Germany ablation technology market represents one of the leading markets in Europe for ablation technologies, driven by strong healthcare infrastructure and advanced medical research capabilities. The country has a high volume of cardiac ablation procedures due to increasing atrial fibrillation cases. Hospitals are equipped with modern electrophysiology labs and oncology treatment centers, enabling widespread adoption of ablation systems. Technological innovation and collaborations between research institutions and medical device manufacturers support market growth. Favorable reimbursement policies and high healthcare expenditure further strengthen adoption. Germany continues to demonstrate consistent growth in minimally invasive treatment solutions.

Asia-Pacific Ablation Technology Market Insight

Asia-Pacific ablation technology market is anticipated to be the fastest-growing region in the Ablation Technology market, registering a projected CAGR of 12.9% during the forecast period. Growth is driven by increasing healthcare investments, rising incidence of chronic diseases, and expanding hospital infrastructure across countries such as China, India, and Japan. Governments are actively improving access to advanced surgical technologies and strengthening healthcare systems. Growing awareness of minimally invasive procedures and improved affordability of treatment options are accelerating adoption. The region’s large patient population base further supports strong procedural growth. Asia-Pacific offers significant long-term opportunities for market players.

Japan Ablation Technology Market Insight

Japan’s ablation technology market is expanding due to its aging population and rising prevalence of cardiovascular disorders and cancer. Healthcare providers are increasingly adopting advanced ablation systems to enhance precision and reduce complications. The country’s technologically advanced medical infrastructure supports the use of robotic-assisted and image-guided procedures. Government support for innovative healthcare solutions and strong clinical expertise promote steady market development. Demand for safer and more efficient minimally invasive treatments continues to rise. Japan remains a key contributor to the Asia-Pacific ablation technology landscape.

China Ablation Technology Market Insight

El mercado chino de tecnología de ablación representó la mayor cuota de ingresos en la región de Asia-Pacífico en 2025, impulsado por el rápido desarrollo de la infraestructura sanitaria y la creciente carga de morbilidad. El aumento de las inversiones en hospitales terciarios y centros cardíacos especializados está ampliando el acceso a los procedimientos de ablación. La creciente concienciación sobre los tratamientos mínimamente invasivos y la mejora de los sistemas de reembolso impulsan aún más el crecimiento del mercado. Los fabricantes de dispositivos médicos, tanto nacionales como internacionales, están reforzando su presencia en el país. La creciente adopción de tecnologías avanzadas, incluidos los sistemas de ablación por radiofrecuencia y microondas, mejora la eficiencia de los procedimientos. China se posiciona como un mercado de alto crecimiento y de importancia estratégica dentro de Asia-Pacífico.

Cuota de mercado de la tecnología de ablación

La industria de la tecnología de ablación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Abbott (EE. UU.)

- AngioDynamics (EE. UU.)

- AtriCure, Inc. (EE. UU.)

- Corporación Olympus (Japón)

- Corporación Stryker (EE. UU.)

- B. Braun SE (Alemania)

- Smith & Nephew (Reino Unido)

- Varian Medical Systems (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Corporación CONMED (EE. UU.)

- BTG Internacional (Reino Unido)

- Erbe Elektromedizin GmbH (Alemania)

- Sistemas Médicos Merit (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Canon Medical Systems (Japón)

- Fujifilm Holdings Corporation (Japón)

- Corporación Terumo (Japón)

Últimos avances en el mercado global de tecnología de ablación.

- En mayo de 2023, Abbott recibió la aprobación de la FDA de EE. UU. para su catéter de ablación TactiFlex, Sensor Enabled™, el primer catéter de ablación del mundo con una punta de electrodo flexible y tecnología de detección de fuerza de contacto diseñada específicamente para mejorar la precisión y reducir los tiempos de procedimiento en la ablación cardíaca para la fibrilación auricular cuando se utiliza con el sistema de mapeo electrofisiológico EnSite X de Abbott.

- En agosto de 2023, Boston Scientific Corporation presentó el catéter de crioablación POLARx en hospitales europeos, un dispositivo de crioablación de última generación que mejora el tratamiento de la fibrilación auricular al aumentar la eficiencia del procedimiento y reducir el tiempo de ablación para los especialistas en electrofisiología.

- En diciembre de 2023, Medtronic plc anunció la aprobación por parte de la FDA de EE. UU. de su sistema de ablación por campo pulsado PulseSelect™ (PFA), lo que representa la primera tecnología de ablación por campo pulsado aprobada por la FDA para el tratamiento de la fibrilación auricular paroxística y persistente, un hito importante en la terapia de ablación cardíaca no térmica.

- En enero de 2024, Boston Scientific recibió la aprobación de la FDA de EE. UU. para su sistema de ablación de campo pulsado FARAPULSE™, un novedoso sistema de ablación no térmica indicado para el aislamiento de las venas pulmonares en el tratamiento de la fibrilación auricular paroxística sintomática recurrente refractaria a fármacos, ampliando así las opciones mínimamente invasivas para los pacientes.

- En marzo de 2024, Medtronic lanzó en Norteamérica el sistema de catéter robótico Aurora™, una plataforma de ablación robótica con navegación en tiempo real diseñada para mejorar la precisión y reducir las complicaciones durante los procedimientos de ablación cardíaca.

- En noviembre de 2024, Johnson & Johnson MedTech (a través de su división Biosense Webster) recibió la aprobación de la FDA para la plataforma de ablación por campo pulsado Varipulse (PFA), un sistema de ablación por campo pulsado de última generación diseñado para tratar la fibrilación auricular paroxística resistente a los fármacos, lo que acelera aún más la adopción de las tecnologías PFA en la electrofisiología cardíaca.

- En octubre de 2024, Abbott amplió su cartera de productos PFA con un mayor esfuerzo clínico y ensayos en torno a su sistema Volt PFA y los catéteres de ablación FOCALFLEX y TactiFlex Duo, lo que refleja la continua innovación en dispositivos de electrofisiología para mejorar la administración de lesiones y las tasas de éxito de los procedimientos.

- En julio de 2025, Boston Scientific Corporation recibió la autorización ampliada de la FDA de EE. UU. para su sistema de ablación por campo pulsado FARAPULSE, lo que permite su uso para el tratamiento de la fibrilación auricular persistente sintomática refractaria a fármacos; esta actualización amplió la aplicación clínica de la tecnología PFA más allá de la fibrilación auricular paroxística, basándose en los resultados positivos de los ensayos clínicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.