Global Achlorhydria Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

50.50 Billion

USD

76.33 Billion

2024

2032

USD

50.50 Billion

USD

76.33 Billion

2024

2032

| 2025 –2032 | |

| USD 50.50 Billion | |

| USD 76.33 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamiento de la aclorhidria por fármacos (metronidazol, amoxicilina-clavulanato potásico, ciprofloxacino y rifaximina), diagnóstico (prueba de anticuerpos contra el factor intrínseco, biopsia gástrica, prueba de H. pylori, prueba de acidez estomacal, prueba de pepsinógeno sérico y prueba de gastrina sérica), síntomas (distensión abdominal, indigestión, náuseas, reflujo ácido, problemas digestivos, diarrea, uñas débiles y quebradizas, caída del cabello y restos de comida sin digerir en las heces), causas (hipotiroidismo, antiácidos, inhibidores de la bomba de protones, cirugías bariátricas, infección por H. pylori y trastornos autoinmunitarios), usuarios finales (clínicas, hospitales, centros de diagnóstico, atención domiciliaria y otros) y canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea). Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamientos para la aclorhidria

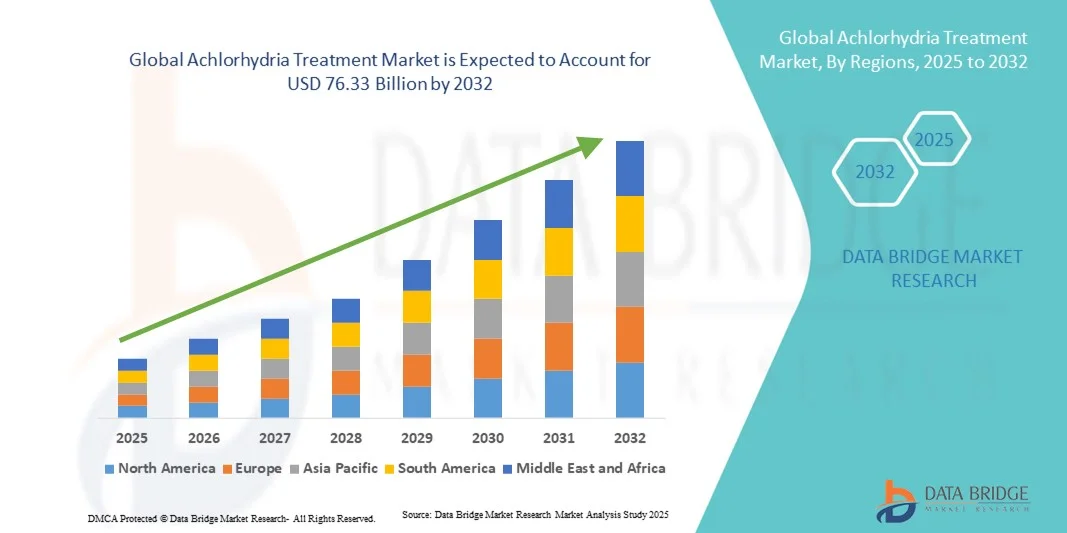

- El tamaño del mercado mundial de tratamientos para la aclorhidria se valoró en 50.500 millones de dólares en 2024 y se espera que alcance los 76.330 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,30% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos gastrointestinales, la mayor concienciación sobre la salud digestiva y la creciente adopción de tecnologías de diagnóstico avanzadas para afecciones relacionadas con el ácido estomacal, lo que conlleva una mejor detección y tratamiento de la aclorhidria en diversos entornos clínicos.

- Además, el envejecimiento de la población, la mayor incidencia de gastritis autoinmune y el creciente uso de medicamentos como los inhibidores de la bomba de protones (IBP) impulsan la demanda de soluciones eficaces para el tratamiento de la aclorhidria. Estos factores convergentes aceleran la adopción de opciones terapéuticas innovadoras, lo que impulsa significativamente el crecimiento del sector.

Análisis del mercado de tratamientos para la aclorhidria

- El mercado de tratamientos para la aclorhidria está experimentando un crecimiento significativo debido a la creciente prevalencia de trastornos gastrointestinales, especialmente entre la población de edad avanzada, y al aumento del número de pacientes que sufren de gastritis crónica y enfermedades autoinmunes que provocan una reducción o ausencia de la producción de ácido estomacal.

- La creciente demanda de fármacos terapéuticos eficaces y herramientas de diagnóstico avanzadas para la detección precoz y el tratamiento de la aclorhidria es un factor clave que impulsa la expansión del mercado, junto con el desarrollo de nuevas alternativas a los inhibidores de la bomba de protones y las terapias de reemplazo de ácido.

- América del Norte dominó el mercado del tratamiento de la aclorhidria con la mayor cuota de ingresos (38,7%) en 2024, impulsada por el elevado gasto sanitario, la infraestructura diagnóstica avanzada y una mayor concienciación sobre la salud digestiva. Estados Unidos lidera la región gracias a la fuerte presencia de importantes empresas farmacéuticas y a la continua investigación clínica en trastornos gástricos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado del tratamiento de la aclorhidria durante el período de pronóstico, debido al aumento de los casos de malnutrición, el mayor acceso a la atención médica y la creciente concienciación sobre los trastornos por deficiencia de ácido, especialmente en países como India, China y Japón.

- El segmento de amoxicilina-clavulanato de potasio dominó la mayor cuota de ingresos de mercado con un 45,6% en 2024, impulsado por su actividad de amplio espectro, su uso establecido en regímenes combinados dirigidos a H. pylori e infecciones gástricas relacionadas, y su amplia disponibilidad tanto en formulaciones de marca como genéricas.

Alcance del informe y segmentación del mercado de tratamiento de la aclorhidria

|

Atributos |

Información clave del mercado sobre el tratamiento de la aclorhidria |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la aclorhidria

Mayor comodidad gracias a la IA y los diagnósticos de precisión

- Una tendencia significativa y en auge en el mercado global del tratamiento de la aclorhidria es la creciente integración de la inteligencia artificial (IA) y las herramientas de diagnóstico digital en el manejo de las enfermedades gastrointestinales. Esta fusión de tecnologías está mejorando notablemente la precisión clínica, el seguimiento de los pacientes y los resultados de los tratamientos personalizados.

- Por ejemplo, en marzo de 2024, la Clínica Mayo implementó soluciones de imagen endoscópica con inteligencia artificial para mejorar la precisión diagnóstica en afecciones por deficiencia de ácido gástrico, como la aclorhidria. De manera similar, GE HealthCare introdujo plataformas de diagnóstico digital avanzadas capaces de identificar anomalías gástricas en una etapa temprana, mejorando así los resultados para los pacientes.

- La integración de la IA en gastroenterología permite funciones como el análisis predictivo para evaluar los perfiles de riesgo de los pacientes y la detección automatizada de cambios en la mucosa mediante imágenes en tiempo real. Por ejemplo, ciertos sistemas de diagnóstico con IA pueden aprender de los patrones de datos de los pacientes para sugerir tratamientos optimizados, proporcionando alertas clínicas más precisas basadas en la progresión de los síntomas. Además, las capacidades de monitorización remota asistida por IA permiten a los profesionales sanitarios controlar los niveles de pH gástrico o la adherencia al tratamiento con mayor precisión, lo que garantiza una intervención proactiva.

- La perfecta integración de la IA con los diagnósticos endoscópicos y de laboratorio facilita el control centralizado de los datos del paciente y la gestión del tratamiento. Mediante una única interfaz digital, los médicos pueden monitorizar los resultados de las pruebas, prescribir inhibidores de la bomba de protones (IBP) y ajustar los regímenes terapéuticos, creando un flujo de trabajo clínico unificado y basado en datos.

- Esta tendencia hacia sistemas de diagnóstico más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas en el manejo de las enfermedades gastrointestinales. En consecuencia, empresas como Thermo Fisher Scientific y Abbott Laboratories están desarrollando kits de diagnóstico basados en IA y soluciones de análisis molecular capaces de identificar deficiencias de enzimas gástricas con mayor rapidez y precisión.

- La demanda de plataformas de diagnóstico y tratamiento basadas en IA está creciendo rápidamente tanto en hospitales como en clínicas especializadas, ya que los proveedores de atención médica priorizan cada vez más la detección temprana, la gestión eficiente de pacientes y los enfoques terapéuticos personalizados.

Dinámica del mercado de tratamientos para la aclorhidria

Conductor

Aumento de la prevalencia de trastornos gástricos y avances en las tecnologías de diagnóstico

- La creciente prevalencia de trastornos gastrointestinales como la gastritis atrófica y la atrofia de la mucosa gástrica, junto con los avances en las técnicas de diagnóstico por imagen y las pruebas diagnósticas, es un factor clave para el mercado del tratamiento de la aclorhidria.

- Por ejemplo, en abril de 2024, Takeda Pharmaceuticals anunció una ampliación clínica de su cartera de tratamientos para trastornos relacionados con la acidez, con el objetivo de abordar las necesidades médicas no cubiertas en pacientes con aclorhidria e hipoclorhidria. Se prevé que estas iniciativas estratégicas de las principales compañías farmacéuticas impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que aumenta la concienciación sobre la salud gástrica y los riesgos de la deficiencia crónica de ácido, los pacientes y los profesionales sanitarios hacen hincapié en el diagnóstico precoz y el tratamiento eficaz para prevenir complicaciones como la deficiencia de vitamina B12 y el sobrecrecimiento bacteriano.

- Además, el desarrollo de técnicas de diagnóstico no invasivas, como las pruebas de aliento con urea, la endoscopia asistida por IA y el análisis de gastrina sérica, está ampliando el acceso a diagnósticos precisos, lo que apoya la expansión del mercado.

- El creciente enfoque en la atención centrada en el paciente y la medicina de precisión, junto con la introducción de inhibidores avanzados de la bomba de protones, bloqueadores H2 y terapias de reemplazo enzimático, está impulsando la adopción de tratamientos a nivel mundial. Además, el aumento del gasto sanitario y un mejor acceso a especialistas en gastroenterología están incrementando la demanda de soluciones para el tratamiento de la aclorhidria.

Restricción/Desafío

Conocimiento limitado y altos costos de diagnóstico

- El escaso conocimiento público y clínico sobre la aclorhidria, junto con el coste relativamente elevado de los procedimientos diagnósticos y terapéuticos, supone una importante limitación para el crecimiento del mercado. En muchas regiones en desarrollo, el infradiagnóstico sigue siendo frecuente debido a la falta de infraestructura especializada en gastroenterología.

- Por ejemplo, un estudio de 2023 de la Organización Mundial de Gastroenterología (WGO) reveló que más del 45 % de los casos de aclorhidria en países de bajos ingresos permanecen sin diagnosticar debido al acceso insuficiente a las pruebas diagnósticas y a la escasa información sobre la enfermedad.

- Para ampliar el acceso a los servicios de diagnóstico, es fundamental abordar estas deficiencias mediante programas de concienciación a nivel nacional, formación de profesionales sanitarios y la distribución de kits de diagnóstico económicos. Empresas como Abbott y Bio-Rad Laboratories están invirtiendo en kits asequibles para pruebas de pH y análisis enzimáticos con el fin de superar estas barreras.

- Además, el coste relativamente elevado del tratamiento —sobre todo para los pacientes que requieren suplementación a largo plazo y un seguimiento continuo— puede suponer un obstáculo en mercados sensibles a los precios. Esta limitación económica se ve agravada por la escasa cobertura de los seguros médicos para las enfermedades gástricas raras.

- Superar estos desafíos mediante el aumento de la financiación de los programas de salud pública, la ampliación de la cobertura de los seguros y la innovación en soluciones de diagnóstico de bajo coste será crucial para sostener el crecimiento del mercado del tratamiento de la aclorhidria.

Alcance del mercado de tratamientos para la aclorhidria

El mercado se segmenta en función de los fármacos, el diagnóstico, los síntomas, las causas, los usuarios finales y el canal de distribución.

- Por drogas

Según el tipo de fármaco, el mercado del tratamiento de la aclorhidria se segmenta en metronidazol, amoxicilina-clavulanato potásico, ciprofloxacino y rifaximina. El segmento de amoxicilina-clavulanato potásico dominó el mercado con la mayor cuota de ingresos en 2024, con un 45,6%, debido a su amplio espectro de actividad, su uso consolidado en regímenes combinados para el tratamiento de H. pylori e infecciones gástricas relacionadas, y su amplia disponibilidad tanto de marca como genérica. Los médicos suelen optar por combinaciones basadas en amoxicilina porque son bien toleradas en pacientes pediátricos y adultos, y se ajustan a muchos protocolos de erradicación recomendados en las guías clínicas, donde se altera la supresión ácida. La sólida presencia del fármaco en la cadena de suministro, tanto en hospitales como en farmacias, garantiza un fácil acceso tanto en mercados endémicos como desarrollados. Las combinaciones con amoxicilina se incluyen a menudo en regímenes empíricos cuando se retrasa la certeza diagnóstica sobre el estado ácido, lo que aumenta su utilización. Los formularios de hospitales públicos y privados incluyen la amoxicilina-clavulanato como antibiótico esencial para afecciones gastrointestinales, lo que impulsa su adquisición institucional. Su inclusión en las listas nacionales de medicamentos esenciales de varios países favorece la distribución a gran escala y la estabilidad de precios. La cobertura de reembolso para terapias combinadas consolida aún más el dominio de este fármaco en el mercado. Los programas educativos continuos para gastroenterólogos y médicos de atención primaria hacen hincapié en la erradicación temprana de las infecciones tratables, lo que refuerza la demanda de amoxicilina. El papel de esta combinación en la reducción de las complicaciones secundarias asociadas a la disbiosis relacionada con la aclorhidria sigue respaldando su liderazgo en el mercado.

Se prevé que el segmento de rifaximina registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,8 %, entre 2025 y 2032, impulsada por el creciente reconocimiento de la modulación de la microbiota intestinal en el tratamiento de la aclorhidria y por el perfil de absorción localizada y baja del fármaco, que reduce los efectos adversos sistémicos. La eficacia de la rifaximina en el tratamiento del sobrecrecimiento bacteriano del intestino delgado (SIBO) y los síntomas relacionados, comunes en pacientes con hipoclorhidria, ha ampliado su uso clínico más allá de las indicaciones clásicas. El creciente conocimiento por parte de los médicos del papel de la rifaximina en el control de síntomas como la hinchazón y la diarrea asociadas a la aclorhidria ha generado demanda en consultas externas y clínicas de gastroenterología. Los fabricantes están desarrollando formulaciones de rifaximina de marca y pautas de dosificación específicas para cada indicación, lo que aumenta la confianza de los prescriptores. Los formularios de los sistemas de salud están incorporando la rifaximina a los protocolos específicos para el SIBO, lo que favorece su adopción institucional. El perfil de seguridad del fármaco lo hace atractivo para tratamientos más prolongados o repetidos en la disbiosis crónica relacionada con la hipoclorhidria. Los estudios recientes en el mundo real y las menciones en guías clínicas sobre la terapia dirigida al microbioma validan aún más la utilidad de la rifaximina y fomentan su adopción. La creciente preferencia de los pacientes por terapias que alivian los síntomas gastrointestinales funcionales sin una exposición sistémica importante también favorece a la rifaximina. A medida que aumenta el conocimiento sobre las vías de tratamiento dirigidas al microbioma, se espera que la rifaximina supere a muchos antibióticos tradicionales en porcentaje de crecimiento.

- Por diagnóstico

Según el diagnóstico, el mercado del tratamiento de la aclorhidria se segmenta en prueba de anticuerpos contra el factor intrínseco, biopsia gástrica, prueba de H. pylori, prueba de acidez estomacal, prueba de pepsinógeno sérico y prueba de gastrina sérica. El segmento de la prueba de anticuerpos contra el factor intrínseco dominó el mercado con la mayor cuota de ingresos, un 39,4 % en 2024, lo que refleja la importancia de la gastritis atrófica autoinmune y la anemia perniciosa como causas reconocidas de aclorhidria que requieren confirmación serológica específica. Los médicos utilizan la prueba de anticuerpos contra el factor intrínseco para identificar a los pacientes con riesgo de deficiencia de vitamina B12 y atrofia gástrica irreversible, lo que guía el seguimiento y el tratamiento posteriores. La prueba está ampliamente disponible en laboratorios hospitalarios y clínicas especializadas, y su inclusión en los algoritmos diagnósticos para la anemia o la malabsorción inexplicables aumenta su uso. Los paneles diagnósticos para la sospecha de gastritis autoinmune suelen incluir este análisis, lo que incrementa el número de pruebas por paciente. La cobertura de reembolso en muchos sistemas de salud para estudios específicos de enfermedades autoinmunes refuerza la adopción de la prueba. Su papel en la estratificación de riesgo para la vigilancia de neoplasias gástricas consolida aún más su importancia clínica. Las sociedades de especialistas y las guías clínicas suelen hacer referencia a la prueba del factor intrínseco, lo que incrementa su solicitud por parte de los médicos. En consecuencia, este análisis serológico representa una gran parte del gasto diagnóstico relacionado con la evaluación de la aclorhidria.

Se prevé que el segmento de pruebas de gastrina sérica experimente el mayor crecimiento anual compuesto (CAGR) del 10,2 % entre 2025 y 2032, impulsado por el creciente uso de la gastrina como biomarcador funcional para detectar estados hipoclorhídricos o aclorhídricos y diferenciar causas como la gastritis atrófica de los efectos de los supresores de ácido. El creciente interés clínico en marcadores bioquímicos objetivos de la secreción ácida ha incrementado las pruebas de gastrina en los estudios de dispepsia y malabsorción. Las plataformas de diagnóstico rápido y con tiempos de respuesta más cortos para la medición de gastrina están facilitando el acceso a la prueba en entornos ambulatorios. La creciente concienciación sobre la hipergastrinemia como indicador de cambios en las células enterocromafines gástricas y para fundamentar las estrategias de vigilancia favorece una mayor adopción. Las investigaciones que vinculan los niveles de gastrina con cambios en la microbiota en pacientes con aclorhidria han estimulado aún más la demanda diagnóstica. Los laboratorios están ampliando sus paneles de análisis para incluir la gastrina junto con el pepsinógeno y los autoanticuerpos, lo que incrementa los ingresos por pedido. A medida que avanzan las vías de tratamiento personalizadas para los trastornos relacionados con el ácido, la prueba de gastrina se convierte en un diagnóstico de mayor valor, impulsando su tasa de crecimiento.

- Por síntomas

Según los síntomas, el mercado del tratamiento de la aclorhidria se segmenta en distensión abdominal, indigestión, náuseas, reflujo ácido, problemas digestivos, diarrea, uñas débiles y quebradizas, caída del cabello y presencia de alimentos no digeridos en las heces. El segmento de indigestión dominó el mercado con la mayor cuota de ingresos, un 36,5 % en 2024, debido a que la dispepsia es el motivo de consulta más frecuente que motiva la evaluación clínica de trastornos relacionados con el ácido y conlleva una amplia actividad diagnóstica y terapéutica. Los pacientes con indigestión persistente generan visitas repetidas, pruebas y tratamientos empíricos, lo que crea flujos de ingresos recurrentes para las clínicas de gastroenterología y los servicios de atención primaria. La indigestión motiva derivaciones para endoscopias, pruebas de H. pylori y ensayos de supresión ácida u otros tratamientos, lo que incrementa la utilización tanto de diagnósticos como de fármacos. Las campañas de salud pública y el uso de productos de venta libre para la dispepsia también contribuyen a un elevado volumen de mercado base. Las clínicas que ofrecen atención gastrointestinal integral combinan diagnósticos y servicios de nutrición/terapia, concentrando su inversión en las vías de la indigestión. La prevalencia de este síntoma en todos los grupos de edad aumenta el valor de mercado acumulado en comparación con manifestaciones menos frecuentes. La formación de médicos de atención primaria para la detección precoz de la indigestión ha incrementado las derivaciones a especialistas, lo que a su vez ha aumentado las transacciones comerciales asociadas. Dado que la indigestión suele coexistir con otras molestias gastrointestinales, la gestión integral aumenta la actividad comercial por paciente relacionada con la evaluación de la aclorhidria.

Se prevé que el segmento de alimentos no digeridos en las heces experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 8,9 %, entre 2025 y 2032. Esto se debe a que el creciente reconocimiento clínico de la malabsorción y la hipoclorhidria gástrica como factores que contribuyen a la esteatorrea y la presencia visible de materia no digerida impulsa la realización de estudios diagnósticos específicos. Una mayor concienciación entre médicos y pacientes sobre la relación entre la baja acidez estomacal y la mala digestión ha dado lugar a mayores tasas de notificación y a las consiguientes pruebas. Las herramientas de triaje por telemedicina que registran los síntomas relacionados con las heces están generando más derivaciones para una evaluación gastrointestinal especializada. Nutricionistas y gastroenterólogos colaboran más estrechamente para abordar la malabsorción, lo que genera demanda de servicios combinados de diagnóstico y tratamiento. A medida que las pruebas de microbioma y SIBO se generalizan, los médicos investigan cada vez más las quejas relacionadas con heces no digeridas, lo que aumenta el volumen de servicios. Los kits de recolección de heces en el hogar y la mejora del procesamiento de laboratorio fomentan la participación del paciente y la repetición de las pruebas. El impacto directo de este síntoma en la calidad de vida también motiva un manejo clínico más intensivo, lo que favorece un crecimiento más rápido de la actividad del mercado relacionado.

- Por causas

Según sus causas, el mercado del tratamiento de la aclorhidria se segmenta en hipotiroidismo, antiácidos, inhibidores de la bomba de protones, cirugías bariátricas, infección por H. pylori y trastornos autoinmunitarios. El segmento de inhibidores de la bomba de protones (IBP) dominó el mercado con la mayor cuota de ingresos, un 44,7 % en 2024, lo que refleja el uso generalizado y, a menudo, prolongado de estos fármacos, que pueden inducir hipoclorhidria y, secundariamente, impulsar la actividad diagnóstica y de tratamiento de los estados de baja acidez. Las altas tasas de prescripción de IBP, en ocasiones sin estrategias de reducción gradual de la dosis, han incrementado la población clínica que presenta aclorhidria inducida por fármacos y disbiosis relacionada con el ácido. Los esfuerzos para controlar las complicaciones asociadas a los IBP —como la monitorización de la vitamina B12, las pruebas de gastrina y las consideraciones sobre el microbioma— generan gastos adicionales en diagnóstico y tratamiento. Los hospitales y las clínicas ambulatorias revisan periódicamente a los pacientes que toman IBP a largo plazo, lo que genera una demanda continua de servicios. El debate público y las actualizaciones de las guías clínicas sobre la reducción de la dosis de IBP estimulan aún más las consultas clínicas y la adopción de terapias alternativas. Dado que la exposición a los inhibidores de la bomba de protones (IBP) es frecuente en atención primaria y gastroenterología, subyace a una gran proporción de los casos de aclorhidria. Los programas de optimización del uso de medicamentos, que buscan optimizar el uso de los IBP, también incorporan actividades de atención estructurada que incrementan las transacciones comerciales. El resultado es una concentración del valor de mercado en torno al manejo de la aclorhidria relacionada con los IBP.

Se prevé que el segmento de cirugías para la pérdida de peso experimente el mayor crecimiento anual compuesto (CAGR) del 11,0 % entre 2025 y 2032, debido al aumento global de los procedimientos bariátricos, que genera una mayor cohorte de pacientes con riesgo de aclorhidria posoperatoria y secuelas nutricionales complejas que requieren seguimiento a largo plazo. La cirugía bariátrica altera la anatomía gástrica y la producción de ácido, lo que puede provocar hipoclorhidria y síndromes de malabsorción que requieren diagnósticos y terapias complementarias. El crecimiento de la cirugía metabólica electiva en mercados emergentes y desarrollados está ampliando la población que necesita vigilancia posoperatoria gastrointestinal especializada. Las clínicas posbariátricas multidisciplinarias, que incluyen gastroenterología, nutrición y seguimiento quirúrgico, generan ingresos recurrentes por diagnósticos y tratamientos. Una mayor concienciación, tanto por parte de cirujanos como de pacientes, sobre los riesgos a largo plazo relacionados con el ácido ha impulsado la implementación de protocolos para pruebas rutinarias y monitorización de la vitamina B12, lo que dinamiza el mercado. Las inversiones en infraestructura de atención posoperatoria y plataformas de telemonitorización también favorecen una mayor adopción de los servicios relacionados con la aclorhidria en este grupo de pacientes. A medida que aumenta el número de cirugías bariátricas, la demanda posterior de servicios para el tratamiento de la aclorhidria se acelera en consecuencia.

- Por los usuarios finales

Según el tipo de usuario final, el mercado del tratamiento de la aclorhidria se segmenta en clínicas, hospitales, centros de diagnóstico, atención domiciliaria y otros. El segmento de hospitales dominó la mayor cuota de mercado en 2024, con un 52,8%, debido a su papel en la realización de estudios diagnósticos integrales (endoscopia, biopsia, serología avanzada), el manejo hospitalario de complicaciones graves y la administración de terapias parenterales y soporte nutricional para pacientes con aclorhidria. Los hospitales de tercer nivel albergan los equipos multidisciplinarios —gastroenterología, hematología, nutrición y cirugía— necesarios para el manejo de casos complejos, concentrando diagnósticos e intervenciones de alto valor. Los hospitales también funcionan como centros de referencia para pruebas especializadas, como biopsias gástricas e imágenes avanzadas, lo que incrementa los ingresos institucionales. Muchos sistemas hospitalarios gestionan clínicas de seguimiento para la anemia perniciosa y las complicaciones postquirúrgicas, creando así flujos de servicio recurrentes. Los canales de adquisición y los formularios de los hospitales públicos y privados centralizan la compra de medicamentos y dispositivos para el tratamiento de la aclorhidria. La participación de los hospitales universitarios en ensayos clínicos y registros incrementa la financiación y la actividad de servicios relacionados con la investigación. Por consiguiente, el ámbito hospitalario concentra una gran parte del valor monetario del mercado.

Se prevé que el segmento de atención médica domiciliaria registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 10,6 %, entre 2025 y 2032. Esto se debe a que el envejecimiento de la población, los modelos de atención para enfermedades crónicas y las preferencias de los cuidadores impulsan la gestión de la aclorhidria, trasladándola de los hospitales a entornos comunitarios o domiciliarios. El aumento en la administración domiciliaria de nutrición parenteral, suplementos orales y la monitorización remota del estado de micronutrientes respalda la expansión de los servicios de atención domiciliaria. Las consultas de seguimiento por telemedicina y los servicios de flebotomía a domicilio reducen las visitas a la clínica para pacientes estables, pero incrementan los contratos de servicios recurrentes y la distribución de consumibles. Los programas de reposición de vitamina B12 para enfermedades crónicas y el asesoramiento nutricional se ofrecen cada vez más a través de agencias de atención domiciliaria, lo que genera nuevos canales de ingresos. Los programas gubernamentales y de seguros que reembolsan los servicios de infusión y visitas domiciliarias facilitan aún más este cambio. La mejora de la logística y las plataformas de educación remota para pacientes aumentan la confianza de los cuidadores en la gestión domiciliaria, acelerando su adopción. A medida que los sistemas de salud priorizan una atención descentralizada y rentable, la atención médica domiciliaria se convierte en un canal de usuarios finales en rápida expansión.

- Por canal de distribución

Según el canal de distribución, el mercado del tratamiento de la aclorhidria se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias minoristas dominó el mercado con la mayor cuota de ingresos, un 47,2 % en 2024, lo que refleja el gran volumen de recetas ambulatorias, remedios sintomáticos de venta libre y la demanda constante de reposición de medicamentos y suplementos orales utilizados en el tratamiento de la aclorhidria. Las farmacias comunitarias son el principal punto de acceso para los pacientes que buscan tanto medicamentos con receta como productos complementarios, como inhibidores de la bomba de protones, suplementos de vitamina B12 y enzimas digestivas. Los canales minoristas también captan las ventas de antibióticos de uso común y productos para el sistema gastrointestinal, lo que genera ingresos constantes. La familiaridad de los consumidores con las farmacias de barrio y el fácil acceso a la renovación de recetas favorecen los altos volúmenes de transacciones. Muchas farmacias minoristas ofrecen servicios de asesoramiento y diagnósticos sencillos que ayudan a garantizar la adherencia al tratamiento, lo que aumenta el gasto por paciente. La amplia presencia geográfica de los puntos de venta, especialmente en zonas suburbanas y rurales, concentra aún más el valor de la distribución. Las alianzas entre cadenas minoristas y clínicas para programas de gestión de medicamentos aumentan la importancia del canal.

Se prevé que el canal de farmacias en línea experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 13,4 % entre 2025 y 2032, impulsado por el creciente uso de la telemedicina, los servicios de suscripción de medicamentos y la demanda de los cuidadores de recibir a domicilio tratamientos para enfermedades crónicas y suplementos nutricionales. Las plataformas en línea ofrecen comodidad a los pacientes con tratamientos de por vida, renovaciones automáticas y pedidos discretos para afecciones gastrointestinales delicadas. La integración con recetas electrónicas y servicios de farmacia especializada permite la entrega rápida de productos tanto de uso rutinario como sensibles a la temperatura. A medida que mejoran las redes logísticas y la capacidad de la cadena de frío, las farmacias en línea se vuelven viables para una gama más amplia de productos para la aclorhidria. Los portales digitales para pacientes y los programas de adherencia, junto con la dispensación en línea, fomentan la fidelización y los ingresos recurrentes. La aceptación regulatoria de las recetas electrónicas en más jurisdicciones también acelera la adopción del canal. La combinación de comodidad, integración con la salud digital y una mayor disponibilidad de productos posiciona a las farmacias en línea para superar a los canales tradicionales en tasa de crecimiento.

Análisis regional del mercado de tratamiento de la aclorhidria

- América del Norte dominó el mercado del tratamiento de la aclorhidria con la mayor cuota de ingresos (38,7%) en 2024, impulsada por el elevado gasto sanitario, la infraestructura diagnóstica avanzada y la creciente concienciación sobre la salud digestiva. La presencia de importantes empresas farmacéuticas y de diagnóstico, junto con fuertes inversiones en investigación gastrointestinal, ha acelerado aún más el crecimiento del mercado en la región.

- Los sistemas de salud de la región han adoptado rápidamente tecnologías de diagnóstico avanzadas, como la endoscopia basada en inteligencia artificial y la medición no invasiva del pH gástrico, lo que garantiza la detección precisa y temprana de la aclorhidria y afecciones gástricas relacionadas.

- Además, el creciente envejecimiento de la población y los factores relacionados con el estilo de vida que contribuyen a la atrofia gástrica están impulsando la demanda de tratamientos tanto en hospitales como en clínicas especializadas. Las políticas de reembolso y la disponibilidad de terapias innovadoras también siguen fortaleciendo la adopción en el mercado.

Perspectivas del mercado estadounidense de tratamientos para la aclorhidria

En 2024, el mercado estadounidense de tratamientos para la aclorhidria obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por el elevado gasto sanitario, una sólida red de especialistas en gastroenterología y la pronta adopción de la medicina de precisión. Estados Unidos se mantiene a la vanguardia de la investigación clínica en trastornos gástricos, con líderes farmacéuticos como Takeda, AbbVie y AstraZeneca invirtiendo activamente en el desarrollo de terapias para la acidez. Además, las iniciativas de concienciación de organizaciones como la Asociación Americana de Gastroenterología (AGA) están mejorando el acceso al diagnóstico precoz y al tratamiento. El creciente énfasis en el tratamiento personalizado, junto con una amplia cobertura de seguros y programas de apoyo al paciente, sigue consolidando a Estados Unidos como un actor dominante en el mercado.

Perspectivas del mercado europeo de tratamiento de la aclorhidria

Se prevé que el mercado europeo de tratamientos para la aclorhidria experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por una infraestructura diagnóstica avanzada, una mayor concienciación sobre los trastornos digestivos y la creciente adopción de la medicina personalizada. Los países europeos están priorizando las estrategias de intervención temprana y la integración de herramientas de imagen endoscópica basadas en inteligencia artificial para la evaluación gástrica. La presencia de instituciones de investigación y empresas biofarmacéuticas líderes en Alemania, el Reino Unido y Francia fomenta aún más la innovación en el diagnóstico y tratamiento de la aclorhidria. La región también está presenciando importantes inversiones en ensayos clínicos centrados en terapias de reemplazo enzimático y de restauración del ácido gástrico.

Perspectivas del mercado de tratamientos para la aclorhidria en el Reino Unido

Se prevé que el mercado británico de tratamientos para la aclorhidria experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la expansión de los programas del Servicio Nacional de Salud (NHS) que promueven la detección temprana de enfermedades gastrointestinales. La creciente prevalencia de la deficiencia de vitamina B12 y los trastornos gástricos relacionados está fomentando la adopción de soluciones diagnósticas y terapéuticas. El fuerte enfoque del país en el diagnóstico de precisión y la innovación en tecnología médica sigue impulsando el crecimiento del mercado.

Perspectivas del mercado alemán del tratamiento de la aclorhidria

Se prevé que el mercado alemán de tratamientos para la aclorhidria experimente una expansión considerable, impulsada por el fuerte énfasis que el país pone en la investigación clínica, la calidad de la atención médica y la seguridad del paciente. La avanzada infraestructura de laboratorios de Alemania y su liderazgo en el desarrollo de reactivos de diagnóstico y kits de prueba están impulsando la adopción de soluciones para el tratamiento de la aclorhidria. Además, las campañas de concientización pública sobre la salud digestiva y las deficiencias nutricionales están fomentando la demanda en hospitales y clínicas especializadas.

Perspectivas del mercado de tratamientos para la aclorhidria en Asia-Pacífico

Se prevé que el mercado de tratamientos para la aclorhidria en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de los casos de malnutrición, la ampliación del acceso a la atención médica y la creciente concientización sobre los trastornos por deficiencia de ácido gástrico. Países como China, India y Japón están experimentando un aumento en la población de pacientes debido a los malos hábitos alimenticios y al uso crónico de medicamentos supresores de ácido. Las iniciativas gubernamentales de salud y las inversiones en programas de diagnóstico precoz están impulsando aún más el crecimiento del mercado. Las rápidas mejoras en la infraestructura médica, junto con la disponibilidad de kits de diagnóstico asequibles y medicamentos genéricos, están mejorando la accesibilidad y la adopción de estos tratamientos en las economías emergentes.

Perspectivas del mercado japonés de tratamiento de la aclorhidria

El mercado japonés de tratamientos para la aclorhidria está en auge gracias al avanzado sistema sanitario del país y su énfasis en la medicina preventiva. El envejecimiento de la población, más susceptible a la atrofia de la mucosa gástrica, es un factor clave para el aumento de la demanda. Además, el sólido sector biotecnológico y diagnóstico de Japón está desarrollando métodos de análisis innovadores y no invasivos para la evaluación de la función gástrica.

Perspectivas del mercado chino de tratamiento de la aclorhidria

En 2024, el mercado chino de tratamientos para la aclorhidria representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por el aumento del gasto sanitario, la rápida urbanización y el creciente interés en el diagnóstico precoz de trastornos gástricos. El énfasis del gobierno en el manejo de enfermedades raras y crónicas, junto con la disponibilidad de herramientas de diagnóstico rentables de fabricación local, está ampliando la penetración en el mercado. Además, las alianzas entre empresas farmacéuticas globales y nacionales están facilitando el acceso a terapias avanzadas para la aclorhidria.

Cuota de mercado del tratamiento de la aclorhidria

La industria del tratamiento de la aclorhidria está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AbbVie Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- GlaxoSmithKline plc (Reino Unido)

- AstraZeneca plc (Reino Unido)

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Compañía Farmacéutica Takeda Limited (Japón)

- Merck & Co., Inc. (EE. UU.)

- Eisai Co., Ltd. (Japón)

- Bayer AG (Alemania)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla Ltd. (India)

- Laboratorios Dr. Reddy's Ltd. (India)

- Torrent Pharmaceuticals Ltd. (India)

- Abbott (EE. UU.)

Últimos avances en el mercado mundial del tratamiento de la aclorhidria

- En febrero de 2024, una revisión exhaustiva publicada en Nutrients destacó los avances terapéuticos para la gastritis atrófica autoinmune (GAA), una de las principales causas de aclorhidria. El estudio resaltó la creciente aceptación clínica de las terapias de reemplazo de ácido, como el clorhidrato de betaína, para restablecer la función digestiva y reducir las complicaciones asociadas a la deficiencia de ácido. Esta revisión impulsó la realización de más ensayos clínicos centrados en intervenciones farmacológicas específicas para controlar la aclorhidria de manera más eficaz.

- En agosto de 2023, investigadores de Gastroenterología y Hepatología presentaron hallazgos que indicaban la ausencia de terapias inmunosupresoras o regenerativas estandarizadas para la destrucción de las células parietales gástricas responsable de la aclorhidria. El estudio abogó por la investigación de nuevos fármacos dirigidos a la regeneración de la mucosa gástrica y la modulación inmunitaria, lo que marca una línea de investigación clave en la terapéutica de la salud digestiva.

- En junio de 2023, los expertos en salud observaron un notable aumento en el conocimiento del diagnóstico de la aclorhidria y afecciones relacionadas como la hipoclorhidria. La adopción de herramientas diagnósticas como las pruebas de gastrina sérica, la monitorización del pH gástrico y las pruebas de anticuerpos contra el factor intrínseco aumentó significativamente, sobre todo en Norteamérica y Europa. Este desarrollo está ampliando el segmento diagnóstico del mercado y fomentando la intervención temprana.

- En noviembre de 2022, científicos clínicos informaron sobre avances en el desarrollo de formulaciones avanzadas de ácido clorhídrico y suplementos enzimáticos para el tratamiento de la deficiencia crónica de ácido. Estas formulaciones demostraron mejores tasas de absorción y tolerancia en estudios piloto, lo que abre la puerta a futuras opciones terapéuticas para el manejo de la aclorhidria.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.