Global Active Protection System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.95 Billion

USD

7.35 Billion

2025

2033

USD

4.95 Billion

USD

7.35 Billion

2025

2033

| 2026 –2033 | |

| USD 4.95 Billion | |

| USD 7.35 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de protección activa por plataforma (aérea, terrestre y naval), tipo (sistema de desactivación de misiles y sistema de desactivación de misiles), usuario final (defensa y seguridad nacional): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de sistemas de protección activa

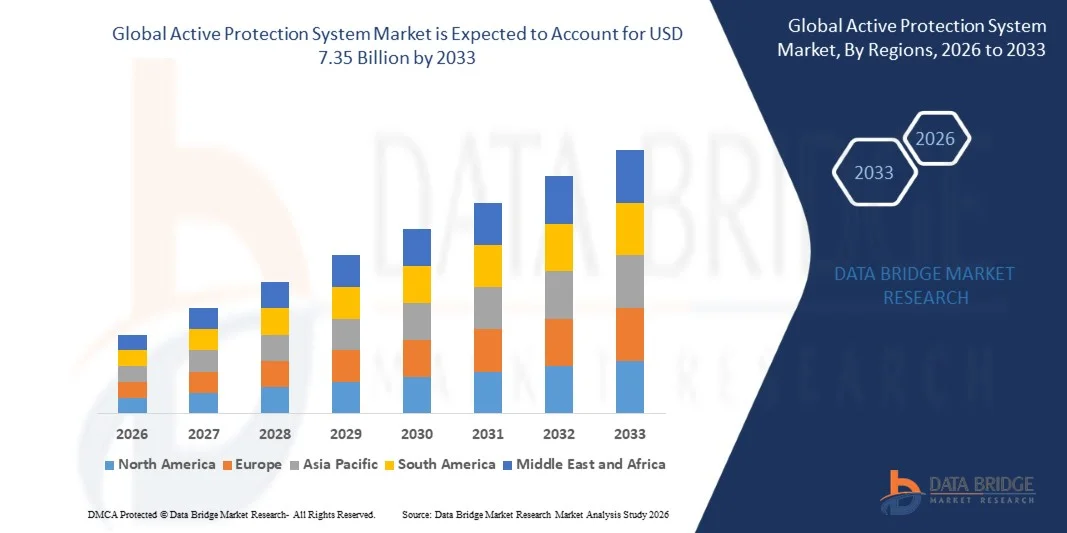

- El tamaño del mercado global de sistemas de protección activa se valoró en 4.950 millones de dólares en 2025 y se espera que alcance los 7.350 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,05% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de los programas de modernización de la defensa, la creciente demanda de vehículos blindados con capacidades avanzadas de mitigación de amenazas y la creciente necesidad de proteger los activos militares de los ataques con misiles guiados y lanzagranadas propulsadas por cohete (RPG).

- La adopción de tecnologías de sensores avanzadas, sistemas de detección de amenazas basados en radar y la integración con sistemas de contramedidas montados en vehículos están impulsando aún más la expansión del mercado.

Análisis del mercado de sistemas de protección activa

- El mercado está presenciando continuas innovaciones tecnológicas, que incluyen interceptores basados en láser, diseños modulares de sistemas de protección activa (APS) y soluciones de protección en red para la respuesta a amenazas en tiempo real.

- Los principales actores se están centrando en alianzas estratégicas, contratos de defensa e inversiones en I+D para mejorar la precisión del sistema, reducir los tiempos de respuesta y ampliar su adopción tanto en vehículos blindados como en infraestructuras militares críticas.

- América del Norte dominó el mercado de sistemas de protección activa (APS) con la mayor cuota de ingresos, un 38,2 % en 2025, impulsada por los crecientes programas de modernización de la defensa, el aumento de la adquisición de vehículos blindados y el incremento de las inversiones en tecnologías avanzadas de mitigación de amenazas.

- Se espera que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de sistemas de protección activa , impulsada por la expansión de los presupuestos de defensa, la rápida modernización de las flotas blindadas, las crecientes preocupaciones de seguridad regional y la creciente adopción de tecnologías de sistemas de protección activa tanto de destrucción directa como indirecta en países como China, India y Japón.

- El segmento terrestre representó la mayor cuota de mercado en 2025, impulsado por el despliegue generalizado de sistemas de protección activa (APS) en tanques, vehículos blindados de transporte de personal y vehículos de mando móviles. Los sistemas APS terrestres mejoran la capacidad de supervivencia de los vehículos frente a misiles guiados y ataques con lanzagranadas propulsadas por cohete (RPG), ofreciendo capacidades de detección e interceptación de amenazas en tiempo real, lo que los convierte en la opción preferida de las fuerzas armadas modernas.

Alcance del informe y segmentación del mercado de sistemas de protección activa

|

Atributos |

Información clave del mercado de sistemas de protección activa |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Rheinmetall AG (Alemania) • Artis, LLC (EE. UU.) |

|

Oportunidades de mercado |

• Mayor adopción de sistemas avanzados de protección basados en sensores |

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de sistemas de protección activa

“Creciente demanda de mayor capacidad de supervivencia y mitigación de amenazas para los vehículos”

• El creciente interés en la seguridad de los vehículos blindados y la neutralización de amenazas en tiempo real está influyendo significativamente en el mercado de los sistemas de protección activa (APS), ya que las fuerzas de defensa prefieren cada vez más sistemas capaces de detectar, interceptar y neutralizar amenazas como lanzagranadas propulsadas por cohete (RPG) y misiles antitanque. La adopción de los APS está ganando terreno gracias a su capacidad para mejorar la supervivencia de los vehículos sin comprometer la movilidad ni la preparación operativa. Esta tendencia refuerza su despliegue en vehículos terrestres militares, lo que anima a los fabricantes a innovar con sensores avanzados, interceptores y soluciones modulares para satisfacer las necesidades de defensa en constante evolución.

• La creciente concienciación sobre la seguridad en el campo de batalla, la protección de las fuerzas y la eficiencia operativa ha acelerado la demanda de sistemas de protección activa en vehículos blindados, tanques y unidades de mando móviles. Las organizaciones de defensa de todo el mundo buscan sistemas que puedan integrarse con las plataformas existentes y, al mismo tiempo, proporcionar una respuesta rápida a las amenazas, lo que impulsa a los fabricantes a invertir en I+D para sensores de alta precisión y tecnologías de contramedidas.

• Las tendencias en la guerra moderna y la modernización de la defensa están influyendo en las decisiones de adquisición, y las agencias militares hacen hincapié en la detección por radar avanzada, los diseños modulares de sistemas de protección activa (APS) y la integración con los sistemas de los vehículos. Estos factores están ayudando a las fuerzas de defensa a mejorar la capacidad de supervivencia, desarrollar la resiliencia operativa y fortalecer las capacidades estratégicas, al tiempo que impulsan su adopción en los mercados de defensa globales.

• Por ejemplo, en 2025, Rheinmetall en Alemania y Raytheon Technologies en EE. UU. ampliaron su oferta de sistemas de protección activa (APS) para vehículos blindados mediante la integración de interceptores láser y sistemas de detección de amenazas en red. Estos despliegues se introdujeron en respuesta al aumento de las amenazas en el campo de batalla y a los programas de modernización, con instalaciones tanto en vehículos de combate como de apoyo. Los sistemas también se comercializaron como sistemas que permiten mayores tasas de éxito en las misiones y reducen las pérdidas de vehículos, mejorando así la eficiencia operativa de la defensa.

• Si bien la demanda de sistemas de protección activa (APS) está creciendo, la expansión sostenida del mercado depende de la continua innovación tecnológica, la optimización de costos y el mantenimiento de capacidades de respuesta rápida en diversas condiciones de campo de batalla. Los fabricantes también se están centrando en mejorar la modularidad, la interoperabilidad y el desarrollo de soluciones de próxima generación que equilibren la precisión, la velocidad y la confiabilidad para una mayor adopción militar.

Dinámica del mercado de sistemas de protección activa

Conductor

“Mayor énfasis en la supervivencia de los vehículos y la respuesta ante amenazas”

• El auge de los programas de modernización de la defensa y el aumento de las inversiones en vehículos blindados son factores clave para el mercado de sistemas de protección activa (APS). Las fuerzas armadas están integrando cada vez más los APS para mejorar la capacidad de supervivencia en el campo de batalla, proteger activos de alto valor y optimizar la eficacia de las misiones.

• La creciente aplicación en tanques, vehículos blindados de transporte de personal y vehículos de mando móviles está impulsando el crecimiento del mercado. El sistema APS mejora la detección de amenazas en tiempo real, las capacidades de interceptación y el conocimiento de la situación, lo que permite a las fuerzas de defensa cumplir con los requisitos modernos de combate y seguridad.

• Las organizaciones de defensa están promoviendo activamente la adopción de sistemas de protección activa (APS) mediante contratos de adquisición, iniciativas de modernización e integración con sistemas avanzados de radar y contramedidas. Estos esfuerzos se ven respaldados por las tensiones geopolíticas y la creciente necesidad de eficiencia operativa, lo que fomenta la colaboración entre contratistas de defensa e integradores de sistemas.

• Por ejemplo, en 2023, Lockheed Martin en EE. UU. y MBDA en Europa informaron de una mayor incorporación de sistemas de protección activa (APS) en tanques de batalla principales y vehículos blindados. Esta expansión se debió a la creciente demanda de mayor capacidad de supervivencia de los vehículos frente a misiles guiados y RPG, lo que impulsó la renovación de contratos y la actualización de los sistemas. Ambas compañías también destacaron la integración con sensores e interceptores basados en radar para reforzar la eficacia operativa.

Aunque el creciente número de programas de modernización de la defensa impulsa el crecimiento, una mayor adopción depende de la optimización de costes, la escalabilidad tecnológica y las capacidades de integración. La inversión en I+D, el desarrollo de sensores avanzados y los procesos de producción eficientes serán fundamentales para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

“Alto coste y requisitos de integración complejos”

• El coste relativamente elevado de los sistemas de protección activa en comparación con las soluciones de defensa convencionales sigue siendo un desafío clave, lo que limita su adopción entre las fuerzas de defensa con presupuestos limitados. Los elevados gastos en I+D, la tecnología avanzada de sensores y el desarrollo de interceptores contribuyen al elevado precio de estos sistemas.

• La complejidad de la integración sigue siendo significativa, especialmente para la adaptación de sistemas de protección activa (APS) a vehículos existentes, lo que puede requerir modificaciones importantes en los vehículos, actualizaciones de software y capacitación del personal. Estos factores limitan su adopción en flotas antiguas o con presupuestos de defensa reducidos.

• Los desafíos de la cadena de suministro y la producción también impactan el crecimiento del mercado, ya que los componentes APS requieren una fabricación de alta precisión y el cumplimiento de estrictas normas militares. Las complejidades logísticas y los requisitos de prueba del sistema aumentan los plazos operativos y los costos de despliegue.

• Por ejemplo, en 2024, las organizaciones de defensa del sudeste asiático informaron de una adopción más lenta de los sistemas de protección activa (APS) debido a los altos costos de adquisición, los desafíos de integración y la limitada experiencia técnica. Los requisitos de instalación y calibración de los vehículos blindados también retrasaron el despliegue, lo que afectó a la preparación operativa.

• Superar estos desafíos requerirá una producción rentable, diseños modulares y un soporte de integración mejorado para los clientes del sector de defensa. La colaboración con integradores de sistemas, contratistas de defensa e instituciones de investigación puede ayudar a liberar el potencial de crecimiento a largo plazo del mercado global de sistemas de protección activa. Además, el desarrollo de soluciones escalables e interoperables y el fortalecimiento de las redes de mantenimiento y soporte serán esenciales para su adopción generalizada.

Alcance del mercado de sistemas de protección activa

El mercado se segmenta en función de la plataforma, el tipo y el usuario final.

• Por plataforma

En función de la plataforma, el mercado de sistemas de protección activa (APS) se segmenta en aéreo, terrestre y naval. El segmento terrestre representó la mayor cuota de mercado en 2025, impulsado por el despliegue generalizado de APS en tanques, vehículos blindados de transporte de personal y vehículos de mando móviles. Los APS terrestres mejoran la capacidad de supervivencia de los vehículos frente a misiles guiados y ataques con lanzagranadas propulsadas por cohete (RPG), ofreciendo capacidades de detección e interceptación de amenazas en tiempo real, lo que los convierte en la opción preferida de las fuerzas armadas modernas.

Se prevé que el segmento aerotransportado experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de sistemas de mitigación de amenazas en helicópteros y vehículos aéreos no tripulados (VANT). Los sistemas de protección activa aerotransportados (APS) brindan protección contra misiles y amenazas terrestres, manteniendo la movilidad y la velocidad operativas. Su adopción está en aumento gracias a los avances en interceptores ligeros, sensores de radar e integración con los sistemas de aviónica de las aeronaves.

• Por tipo

Según el tipo, el mercado se segmenta en sistemas de neutralización física (Hard Kill System) y sistemas de neutralización blanda (Soft Kill System). El segmento de sistemas de neutralización física representó la mayor cuota de ingresos en 2025 debido a su capacidad para interceptar y neutralizar físicamente los proyectiles entrantes, lo que garantiza altos niveles de protección para los vehículos blindados. Estos sistemas se adoptan cada vez más en los tanques de batalla principales y vehículos de combate para mejorar la supervivencia en el campo de batalla.

Se prevé que el segmento de sistemas de neutralización suave (Soft Kill System) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de contramedidas electrónicas, tecnologías de interferencia y soluciones basadas en señuelos. Los sistemas de protección activa (APS) de neutralización suave son especialmente recomendables para operaciones encubiertas y escenarios donde se requiere la mitigación de amenazas no cinéticas, ya que ofrecen opciones de protección rentables y escalables.

• Por el usuario final

En función del usuario final, el mercado se segmenta en Defensa y Seguridad Nacional. El segmento de Defensa acaparó la mayor cuota de mercado en 2025, impulsado por extensos programas de modernización, el aumento de las tensiones geopolíticas y el incremento de las inversiones en flotas de vehículos blindados en las fuerzas armadas mundiales. Las organizaciones de defensa priorizan los sistemas de protección activa (APS, por sus siglas en inglés) para proteger activos y personal críticos en entornos de alto riesgo.

Se prevé que el sector de la seguridad nacional experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preocupación por la seguridad, los requisitos de protección fronteriza y la mayor adopción de sistemas de protección activa (APS) en plataformas de seguridad móvil. La creciente necesidad de salvaguardar infraestructuras críticas, instalaciones gubernamentales y unidades de transporte estratégico está impulsando el despliegue de APS entre las agencias de seguridad nacional de todo el mundo.

Análisis regional del mercado de sistemas de protección activa

• América del Norte dominó el mercado de sistemas de protección activa (APS) con la mayor cuota de ingresos, un 38,2 % en 2025, impulsada por los crecientes programas de modernización de la defensa, el aumento de la adquisición de vehículos blindados y el incremento de las inversiones en tecnologías avanzadas de mitigación de amenazas.

• Las organizaciones de defensa de la región valoran enormemente la detección de amenazas en tiempo real, las capacidades de interceptación rápida y la integración con los sistemas de vehículos existentes, lo que mejora la capacidad de supervivencia y la eficiencia operativa.

• Esta adopción generalizada se ve respaldada además por los elevados presupuestos de defensa, la infraestructura militar avanzada y las crecientes tensiones geopolíticas, lo que establece a los sistemas de protección activa (APS) como una solución fundamental para proteger al personal y los bienes de alto valor.

Análisis del mercado de sistemas de protección activa en EE. UU.

El mercado estadounidense de sistemas de protección activa (APS, por sus siglas en inglés) acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por las extensas flotas de vehículos blindados y los programas de modernización de la defensa en curso. El creciente énfasis en la capacidad de supervivencia frente a misiles guiados y ataques con lanzagranadas propulsadas por cohete (RPG) está impulsando su adopción en carros de combate principales, vehículos blindados de transporte de personal y unidades de mando móviles. El enfoque del ejército estadounidense en la integración de sensores de radar avanzados, sistemas de destrucción directa y indirecta, y contramedidas en red impulsa aún más el mercado. Además, la continua inversión en I+D y los contratos de defensa respaldan la innovación constante, fortaleciendo así el mercado estadounidense de APS.

Análisis del mercado europeo de sistemas de protección activa

Se prevé que el mercado europeo de sistemas de protección activa (APS) experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por el aumento del gasto en defensa, la modernización de las flotas blindadas y los estrictos requisitos de seguridad militar. Las fuerzas armadas europeas priorizan la supervivencia de los vehículos, las soluciones modulares de APS y la integración con tecnologías avanzadas de sensores y radares. El aumento de las tensiones geopolíticas y las inversiones en plataformas autónomas y conectadas fomentan su adopción. Países de toda la región están equipando tanques y vehículos de combate con APS para mejorar la eficacia de las misiones y la preparación operativa.

Análisis del mercado de sistemas de protección activa en el Reino Unido

Se prevé que el mercado británico de sistemas de protección activa (APS, por sus siglas en inglés) experimente un fuerte crecimiento entre 2026 y 2033, impulsado por la modernización de las unidades blindadas y la necesidad de capacidades avanzadas de mitigación de amenazas. La creciente preocupación por la seguridad y el deseo de proteger al personal y los activos militares están impulsando la adopción de sistemas tanto de destrucción directa como indirecta. Se espera que la sólida infraestructura de defensa del país, el énfasis en la I+D y la colaboración con contratistas de defensa internacionales contribuyan a la expansión del mercado.

Análisis del mercado de sistemas de protección activa en Alemania

Se prevé que el mercado alemán de sistemas de protección activa (APS) experimente un crecimiento significativo entre 2026 y 2033, impulsado por la creciente concienciación sobre las tecnologías de defensa digital y la demanda de soluciones tecnológicamente avanzadas y respetuosas con el medio ambiente. La sólida industria de defensa alemana, su enfoque en la innovación y la inversión en la modernización de vehículos blindados fomentan la adopción de APS. La integración con sensores montados en vehículos y sistemas automatizados de respuesta a amenazas es cada vez más frecuente, con una marcada preferencia por soluciones de protección fiables y de alta precisión que se alineen con las prioridades de la defensa nacional.

Análisis del mercado de sistemas de protección activa en Asia-Pacífico

Se prevé que el mercado de sistemas de protección activa (APS) en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de los programas de modernización de la defensa, el incremento de los presupuestos militares y la adquisición de vehículos blindados y tácticos en países como China, India y Japón. El enfoque de la región en la seguridad fronteriza, la protección de las fuerzas armadas y la modernización de las plataformas de defensa móviles está impulsando el despliegue de APS. Además, el crecimiento de las capacidades de fabricación nacional para la defensa y la producción local de componentes de APS están mejorando la asequibilidad y la accesibilidad, lo que permite una mayor adopción por parte de las fuerzas armadas.

Análisis del mercado de sistemas de protección activa en Japón

Se prevé que el mercado japonés de sistemas de protección activa (APS) experimente un fuerte crecimiento entre 2026 y 2033, debido al énfasis del país en soluciones de defensa de alta tecnología, la modernización de sus unidades blindadas y un mayor enfoque en la seguridad nacional y fronteriza. La adopción se ve impulsada por la integración con tecnologías de sensores avanzadas, la monitorización de amenazas mediante vehículos aéreos no tripulados (UAV) y los sistemas de interceptación montados en vehículos. El enfoque proactivo del país hacia la modernización de los tanques de batalla principales y los vehículos blindados respalda el mercado de APS, especialmente para la protección de activos estratégicos y de alto valor.

Análisis del mercado de sistemas de protección activa en China

El mercado chino de sistemas de protección activa (APS) representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la rápida modernización de sus flotas blindadas, el creciente gasto en defensa y la alta adopción de sistemas avanzados de detección y mitigación de amenazas. China está equipando sus tanques de batalla principales, vehículos de combate de infantería y unidades móviles de defensa con sistemas APS de destrucción directa e indirecta para mejorar su capacidad de supervivencia. El enfoque del país en la autosuficiencia en tecnologías de defensa, el desarrollo de fabricantes nacionales de APS y la integración con plataformas de combate modernas son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado del sistema de protección activa

La industria de los sistemas de protección activa está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Rheinmetall AG (Alemania)

• Saab AB (Suecia)

• Raytheon Company (EE. UU.)

• Israel Military Industries (Israel)

• Rafael Advanced Defense Systems Ltd. (Israel)

• Artis, LLC (EE. UU.)

• Airbus Group (Países Bajos)

• KBM (Rusia)

• Aselsan AS (Turquía)

• Safran (Francia)

• Lockheed Martin Corporation (EE. UU.)

• BAE Systems plc (Reino Unido)

• Northrop Grumman Corporation (EE. UU.)

• Thales Group (Francia)

• General Dynamics Corporation (EE. UU.)

Últimos avances en el mercado global de sistemas de protección activa.

- En noviembre de 2025, Rafael Advanced Defense Systems (Israel) anunció una colaboración con una empresa tecnológica líder para desarrollar sistemas de guerra electrónica y protección activa de próxima generación. Esta iniciativa busca mejorar las capacidades de contramedida contra amenazas emergentes, aumentar la eficacia operativa y fortalecer la posición de la compañía en el mercado global de defensa. Se espera que este desarrollo impulse la innovación en soluciones integradas de guerra electrónica y amplíe su adopción en múltiples plataformas de defensa.

- En octubre de 2025, Northrop Grumman (EE. UU.) presentó un nuevo sistema de protección activa para vehículos blindados, que incorpora tecnologías de IA y aprendizaje automático. Este lanzamiento mejora la capacidad de supervivencia, acelera los tiempos de respuesta ante amenazas y refuerza el liderazgo de la compañía en soluciones avanzadas de protección vehicular. El sistema responde a la creciente demanda de medidas de defensa inteligentes y apoya los programas de modernización de las fuerzas armadas de todo el mundo.

- En septiembre de 2025, Thales Group (Francia) se adjudicó un importante contrato con un país europeo para el suministro de sistemas avanzados de protección activa. Este acuerdo refuerza la presencia de Thales en el mercado europeo de defensa, impulsa sus ingresos y consolida su reputación como proveedor de confianza de sistemas de mitigación de amenazas de alto rendimiento. El contrato también demuestra la creciente importancia de los sistemas de protección activa en las flotas modernas de vehículos blindados.

- En marzo de 2025, Saab AB (Suecia), en colaboración con la empresa de defensa ucraniana Radionix, firmó un Memorando de Entendimiento para colaborar en el desarrollo de sensores y electrónica de defensa. Esta colaboración tiene como objetivo desarrollar y mantener sistemas de sensores avanzados para mejorar la detección de amenazas y la protección de vehículos blindados, reforzando así las capacidades de defensa de Ucrania y apoyando las iniciativas de seguridad regional.

- En febrero de 2025, HENSOLDT AG (Alemania) obtuvo un contrato de 17,6 millones de euros (18,4 millones de dólares) de la Oficina Federal Alemana de Equipamiento, Tecnología de la Información y Apoyo en Servicio de la Bundeswehr (BAAINBw) para desarrollar un demostrador de sistema de detección óptica, Odaeon. Utilizando la tecnología Jammer Head 2 dentro de su Sistema Multifuncional de Autoprotección (MUSS), se espera que el demostrador mejore el conocimiento de la situación, la detección de amenazas y la eficacia de las contramedidas, reforzando el liderazgo tecnológico de HENSOLDT en sistemas de protección de vehículos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.