Global Acute Lymphocytic Lymphoblastic Leukemia All Therapeutics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.32 Billion

USD

1.98 Billion

2024

2032

USD

1.32 Billion

USD

1.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 1.98 Billion | |

| % | |

|

Segmentación del mercado global de terapias para la leucemia linfocítica aguda (LLA), por grupo de edad (pediátricos y adultos), diagnóstico (biopsia y aspiración de médula ósea, hemograma completo y diferencial, presencia del cromosoma Filadelfia, punción lumbar y análisis de líquido cefalorraquídeo (LCR), inmunofenotipado/fenotipado, citometría de flujo y reacción en cadena de la polimerasa (PCR)), tipo de fármaco (fármacos existentes y en desarrollo), terapia (fármacos dirigidos e inmunoterapia, quimioterapia, radioterapia, trasplante de células madre y en desarrollo), tipo celular (cromosoma Filadelfia, LLA de células B precursoras y LLA de células T), vía de administración (oral y parenteral) – Tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de tratamientos para la leucemia linfocítica aguda/linfoblástica (LLA)

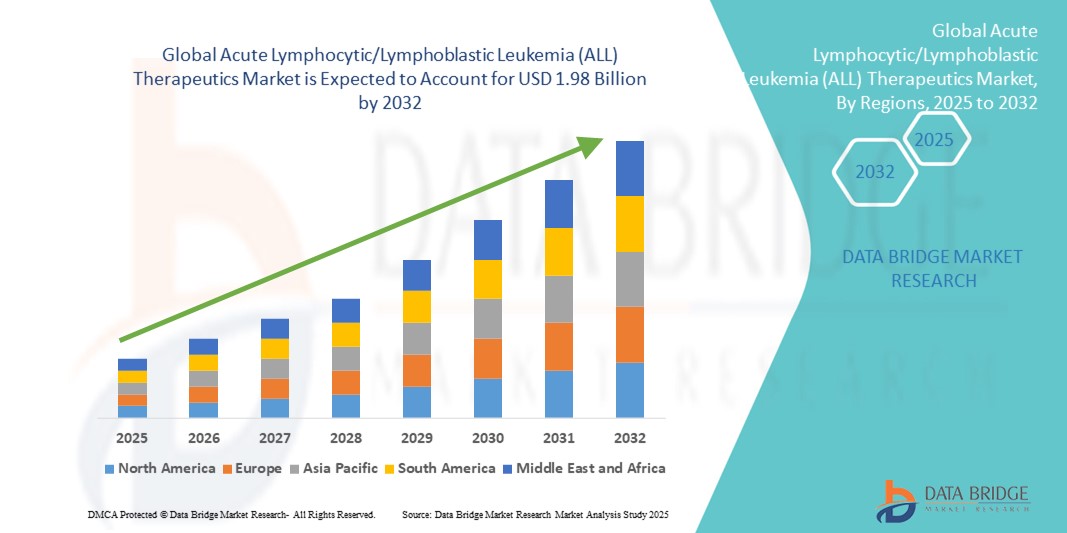

- El tamaño del mercado global de terapias para la leucemia linfocítica/linfoblástica aguda (LLA) se valoró en USD 1.32 mil millones en 2024 y se espera que alcance los USD 1.98 mil millones para 2032 , con una CAGR del 5,25% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la leucemia linfocítica/linfoblástica aguda, la creciente conciencia sobre el diagnóstico temprano y la adopción de enfoques terapéuticos avanzados, incluidas terapias dirigidas, inmunoterapias y regímenes de tratamiento combinado, tanto en regiones desarrolladas como emergentes.

- Además, la creciente inversión en investigación y desarrollo, junto con el enfoque cada vez mayor en planes de tratamiento personalizados y medicina de precisión , está acelerando la adopción de soluciones terapéuticas para la leucemia linfocítica/linfoblástica aguda (LLA), impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tratamientos para la leucemia linfocítica aguda (LLA)

- Las terapias para la leucemia linfocítica/linfoblástica aguda (LLA), incluidas las terapias dirigidas, la quimioterapia y la inmunoterapia, son cada vez más vitales en el tratamiento de la LLA debido a su capacidad para mejorar los resultados de los pacientes, reducir las tasas de recaída y ofrecer opciones de tratamiento personalizadas.

- La creciente demanda de terapias para la LLA se ve impulsada principalmente por la creciente prevalencia de la LLA, la creciente conciencia sobre el diagnóstico temprano y los avances en la medicina de precisión y las opciones de tratamiento específicas.

- América del Norte dominó el mercado de terapias para la leucemia linfocítica aguda/linfoblástica (LLA) con la mayor participación en los ingresos del 37,6 % en 2024, caracterizada por un alto gasto en atención médica, la adopción temprana de terapias avanzadas y una fuerte presencia de actores farmacéuticos clave, mientras que Estados Unidos experimentó un crecimiento sustancial en la adopción del tratamiento de la LLA, impulsado por innovaciones tanto de empresas establecidas como de empresas biotecnológicas emergentes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de terapias para la leucemia linfocítica aguda/linfoblástica (LLA) durante el período de pronóstico debido a la creciente urbanización, el aumento de los ingresos disponibles y la expansión del acceso a la infraestructura de atención médica.

- La leucemia linfoblástica aguda (LLA) de células B precursoras dominó el mercado de terapias para la leucemia linfocítica aguda (LLA) con una cuota de mercado del 68,3 % en 2024, lo que refleja su mayor prevalencia mundial y el importante enfoque de la investigación en este subtipo. Este predominio se sustenta en el desarrollo de protocolos de tratamiento consolidados y opciones terapéuticas específicas para la LLA de células B precursoras.

Alcance del informe y segmentación del mercado de terapias para la leucemia linfocítica aguda/linfoblástica (LLA)

|

Atributos |

Perspectivas clave del mercado de la terapia para la leucemia linfocítica aguda (LLA) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tratamientos para la leucemia linfocítica aguda/linfoblástica (LLA)

Avances en terapias dirigidas y personalizadas

- Una tendencia significativa y en auge en el mercado global de terapias para la leucemia linfocítica aguda (LLA) es el creciente desarrollo y adopción de terapias dirigidas y enfoques de tratamiento personalizados. Estas innovaciones están mejorando significativamente los resultados de los pacientes al permitir terapias adaptadas a perfiles genéticos y subtipos de enfermedad específicos.

- Por ejemplo, los avances en la terapia con células CAR-T y los inhibidores de la tirosina quinasa (TKI) están brindando opciones de tratamiento más efectivas para pacientes con LLA recidivante o refractaria, ofreciendo tasas de remisión más altas y efectos adversos reducidos en comparación con la quimioterapia convencional.

- La integración de enfoques de medicina de precisión con protocolos clínicos permite a los proveedores de atención médica optimizar la selección y la dosificación de la terapia para pacientes individuales, mejorando la eficiencia y la seguridad generales del tratamiento.

- La investigación en curso en inmunoterapias, anticuerpos monoclonales y terapias combinadas está ampliando el arsenal terapéutico para la LLA, proporcionando a los médicos estrategias más versátiles para controlar la enfermedad.

- Esta tendencia hacia tratamientos más específicos, personalizados y basados en la evidencia está transformando radicalmente las expectativas de los pacientes y los estándares clínicos en la atención de la LLA. En consecuencia, las compañías farmacéuticas y biotecnológicas están invirtiendo fuertemente en I+D para desarrollar terapias de nueva generación que aborden necesidades clínicas no cubiertas.

- La demanda de terapias innovadoras para la LLA está creciendo rápidamente en las poblaciones de pacientes pediátricos y adultos, a medida que las partes interesadas priorizan cada vez más la eficacia, la seguridad y los resultados a largo plazo de los pacientes.

Dinámica del mercado de tratamientos para la leucemia linfocítica aguda/linfoblástica (LLA)

Conductor

Necesidad creciente debido a la creciente prevalencia de enfermedades y los avances en la terapéutica

- La creciente prevalencia de la leucemia linfocítica/linfoblástica aguda, en particular entre las poblaciones pediátricas y adultas, junto con los rápidos avances en terapias dirigidas e inmunoterapias, es un factor importante que impulsa la mayor demanda de terapias para la LLA.

- Por ejemplo, en 2024, empresas como Amgen Inc. y Bristol-Myers Squibb anunciaron la expansión de su cartera de terapias con células CAR-T y nuevas inmunoterapias, con el objetivo de ofrecer opciones de tratamiento más eficaces para pacientes con LLA en recaída y refractaria. Se espera que estas estrategias de actores clave impulsen el crecimiento del mercado de terapias para la leucemia linfocítica aguda (LLA) durante el período de pronóstico.

- A medida que los médicos enfatizan cada vez más los planes de tratamiento personalizados y el monitoreo en tiempo real de las respuestas de los pacientes, las terapias avanzadas ofrecen beneficios significativos, que incluyen mejores tasas de remisión, efectos adversos reducidos y estrategias de dosificación personalizadas.

- Además, la investigación y el desarrollo en curso en terapias combinadas, moléculas pequeñas dirigidas y anticuerpos monoclonales están mejorando el panorama general del tratamiento, ampliando las opciones para diferentes subtipos de LLA, incluida la LLA con cromosoma Filadelfia positivo y de células B precursoras.

- La creciente conciencia entre los proveedores de atención médica y los pacientes sobre los beneficios a largo plazo de los tratamientos innovadores para la LLA, combinada con un aumento en la actividad de ensayos clínicos y programas de acceso ampliado, está impulsando aún más el crecimiento del mercado tanto en las regiones desarrolladas como en las emergentes.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a terapias avanzadas

- El costo relativamente alto de las terapias innovadoras para la LLA, como la terapia con células CAR-T, los nuevos fármacos dirigidos y las inmunoterapias avanzadas, representa un obstáculo significativo para una adopción más amplia. Este desafío es especialmente pronunciado en países en desarrollo, regiones con presupuestos limitados para la atención médica o entre pacientes que carecen de una cobertura de seguro médico integral, donde la asequibilidad afecta directamente el acceso a tratamientos vitales.

- Ciertas terapias para la leucemia linfoblástica aguda (LLA) requieren una infraestructura clínica especializada, personal médico altamente capacitado y estrictos protocolos de monitoreo para garantizar su seguridad y eficacia. Estos requisitos pueden restringir la accesibilidad, especialmente en hospitales pequeños, clínicas comunitarias y centros de salud con recursos limitados, lo que limita la disponibilidad de opciones de tratamiento avanzadas para los pacientes que las necesitan.

- Mantener resultados terapéuticos consistentes y gestionar eficazmente los efectos secundarios complejos a lo largo del tratamiento añade un nivel adicional de dificultad operativa para los profesionales sanitarios. La monitorización continua del paciente, los ajustes de dosis y la intervención experta suelen ser necesarios para optimizar la eficacia y minimizar los eventos adversos, que pueden sobrecargar los recursos hospitalarios y los flujos de trabajo clínicos.

- Será fundamental abordar estos desafíos mediante iniciativas estratégicas como la implementación de programas de reducción de costos, la ampliación de la cobertura de seguros, el establecimiento de programas de asistencia al paciente y el desarrollo de opciones de tratamiento más accesibles, fáciles de administrar y de usar. Estas medidas son esenciales para promover el acceso equitativo, mejorar la adherencia terapéutica y sostener el crecimiento a largo plazo del mercado global de terapias para la leucemia linfocítica aguda (LLA).

Alcance del mercado de terapias para la leucemia linfocítica aguda/linfoblástica (LLA)

El mercado está segmentado según el grupo de edad, el diagnóstico, el tipo de fármaco, la terapia, el tipo de célula y la vía de administración.

- Por grupo de edad

Según el grupo de edad, el mercado de terapias para la leucemia linfocítica aguda (LLA) se segmenta en pacientes pediátricos y adultos. El segmento pediátrico representó la mayor participación en los ingresos del mercado, con un 55,4 %, en 2024, debido principalmente a la mayor incidencia de LLA en niños y adolescentes que en adultos. Este segmento se beneficia de un mayor enfoque en la investigación de terapias específicas para niños, el desarrollo de protocolos de tratamiento personalizados y los avances en las estrategias de cuidados paliativos, todo lo cual mejora los resultados del tratamiento y las tasas de supervivencia.

Se espera que el segmento de adultos sea testigo de la CAGR más rápida del 22,3% entre 2025 y 2032, impulsada por la creciente conciencia de la aparición de LLA en adultos, el establecimiento de centros oncológicos especializados que atienden a pacientes adultos y los avances continuos en intervenciones terapéuticas apropiadas para la edad que optimizan la eficacia y la seguridad para esta población.

- Por diagnóstico

Según el diagnóstico, el mercado de tratamientos para la leucemia linfocítica aguda (LLA) se segmenta en biopsia y aspirado de médula ósea, hemograma completo (HC) y diferencial, presencia del cromosoma Filadelfia, punción lumbar y análisis de líquido cefalorraquídeo (LCR), inmunofenotipado/fenotipado, citometría de flujo y reacción en cadena de la polimerasa (PCR). El segmento de biopsia y aspirado de médula ósea obtuvo la mayor cuota de mercado en ingresos, con un 48,7%, en 2024, gracias a su papel esencial en la confirmación precisa de la LLA, la evaluación del estadio de la enfermedad y la orientación de las decisiones terapéuticas.

Se espera que la reacción en cadena de la polimerasa (PCR) alcance la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, durante el período de pronóstico, gracias a su alta sensibilidad y especificidad, sus rápidos tiempos de respuesta y su capacidad para proporcionar información molecular y celular detallada. Estos métodos de diagnóstico avanzados permiten a los profesionales clínicos diseñar planes de tratamiento personalizados, monitorizar eficazmente la respuesta terapéutica y realizar ajustes oportunos para mejorar los resultados de los pacientes.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado se segmenta en fármacos existentes y fármacos en desarrollo. Los fármacos existentes dominaron el mercado con una cuota de mercado del 62,8 % en 2024, gracias a su eficacia clínica demostrada, su amplia adopción y su inclusión en los protocolos de tratamiento estándar para la LLA. Estas terapias ofrecen resultados predecibles y constituyen la base de las estrategias actuales de tratamiento de la LLA.

Se proyecta que los medicamentos en desarrollo experimenten el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 23,1 %, impulsada por los continuos esfuerzos de investigación y desarrollo, la aparición de nuevas terapias dirigidas y prometedores candidatos a inmunoterapia en ensayos clínicos. El desarrollo de estos medicamentos en desarrollo aborda necesidades médicas no cubiertas y ofrece posibles mejoras en la eficacia, la seguridad y la calidad de vida del paciente.

- Por terapia

En cuanto a la terapia, el mercado terapéutico para la leucemia linfocítica aguda (LLA) se segmenta en fármacos dirigidos e inmunoterapia, quimioterapia, radioterapia, trasplante de células madre y terapias en desarrollo. La quimioterapia mantuvo la mayor cuota de mercado en ingresos, con un 45,6 % en 2024, gracias a su consolidada función como tratamiento fundamental para la LLA en diversas poblaciones de pacientes. Su uso generalizado está respaldado por su eficacia demostrada para inducir la remisión y la disponibilidad de protocolos de tratamiento bien definidos.

Se prevé que los fármacos dirigidos y las inmunoterapias registren la mayor tasa de crecimiento anual compuesto (TCAC) del 24,2 % entre 2025 y 2032, impulsada por los avances en medicina de precisión, la mejora de los perfiles de seguridad y la creciente adopción de estrategias de tratamiento personalizadas. Estas terapias permiten a los profesionales clínicos diseñar regímenes específicos para cada paciente basándose en marcadores genéticos, la progresión de la enfermedad y las características individuales del paciente, mejorando la eficacia general del tratamiento y minimizando los efectos adversos. Además, los ensayos clínicos en curso y el desarrollo de nuevas inmunoterapias continúan ampliando el panorama terapéutico para la LLA.

- Por tipo de célula

Según el tipo celular, el mercado de terapias para la leucemia linfocítica aguda (LLA) se segmenta en LLA con cromosoma Filadelfia positivo, LLA de células B precursoras y LLA de células T. La LLA de células B precursoras representó la mayor cuota de mercado, con un 68,3 %, en 2024, lo que refleja su mayor prevalencia mundial y el importante enfoque de la investigación en este subtipo. Este predominio se sustenta en el desarrollo de protocolos de tratamiento consolidados y opciones terapéuticas específicas para la LLA de células B precursoras.

Se prevé que la LLA de células T experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 22,7 %, impulsada por los avances en terapias dirigidas especializadas e inmunoterapias que abordan las características biológicas únicas y los desafíos terapéuticos de este subtipo. Las innovaciones en el conocimiento molecular, combinadas con los nuevos enfoques terapéuticos, están acelerando la adopción de tratamientos para la LLA de células T, lo que, en última instancia, mejora los resultados clínicos y las tasas de supervivencia de los pacientes afectados.

- Por vía de administración

Según la vía de administración, el mercado de tratamientos para la leucemia linfocítica aguda (LLA) se segmenta en oral y parenteral. La administración parenteral dominó el mercado con una participación en los ingresos del 57,2 % en 2024, debido principalmente a la administración intravenosa de fármacos quimioterapéuticos e inmunoterapéuticos, que requieren supervisión clínica y una dosificación precisa.

Se espera que las terapias orales presenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,8 %, durante el período de pronóstico, gracias al desarrollo de formulaciones prácticas y fáciles de usar que facilitan el tratamiento en casa. La administración oral mejora la adherencia del paciente, minimiza las visitas al hospital y ofrece mayor flexibilidad en las terapias a largo plazo, lo que contribuye al crecimiento sostenido del mercado.

Análisis regional del mercado de terapias para la leucemia linfocítica aguda/linfoblástica (LLA)

- América del Norte dominó el mercado de terapias para la leucemia linfocítica aguda/linfoblástica (LLA) con la mayor participación en los ingresos del 37,6 % en 2024, impulsada por la infraestructura de atención médica avanzada de la región, el gasto sustancial en atención médica y la presencia de empresas farmacéuticas y biotecnológicas líderes que participan activamente en el desarrollo de terapias innovadoras y de próxima generación.

- El crecimiento del mercado se ve fortalecido aún más por el énfasis de la región en el diagnóstico temprano, los sólidos programas de concientización del paciente y la adopción generalizada de opciones de tratamiento personalizadas y específicas.

- Además, los avances continuos en la investigación clínica, el sólido apoyo regulatorio y la disponibilidad de centros oncológicos especializados han creado un entorno propicio para la rápida introducción y adopción de nuevas terapias para la LLA en entornos de atención médica tanto urbanos como semiurbanos.

Perspectiva del mercado de terapias para la leucemia linfocítica aguda (LLA) en EE. UU.

El mercado estadounidense de terapias para la leucemia linfocítica/linfoblástica (LLA) capturó la mayor participación en los ingresos de Norteamérica, con un 77% en 2024, impulsado por la rápida adopción de nuevas terapias, sofisticados programas de atención clínica y una amplia investigación y desarrollo en oncología. El sistema de salud del país apoya protocolos de tratamiento avanzados, como la inmunoterapia, la terapia dirigida y las nuevas estrategias de medicina de precisión, que, en conjunto, mejoran los resultados de los pacientes y las tasas de supervivencia. La expansión del mercado se ve impulsada además por la creciente concienciación de los pacientes, el aumento del número de ensayos clínicos, la sólida colaboración entre instituciones sanitarias y empresas biotecnológicas, y la inversión continua en iniciativas de medicina personalizada. Además, Estados Unidos continúa beneficiándose de un sólido ecosistema de investigación académica, innovación farmacéutica y sistemas avanzados de administración de tratamientos, lo que refuerza su liderazgo en el mercado global de terapias para la LLA.

Perspectivas del mercado europeo de tratamientos para la leucemia linfocítica aguda (LLA)

Se proyecta que el mercado europeo de terapias para la leucemia linfocítica/linfoblástica (LLA) se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la creciente concienciación sobre la LLA y la creciente disponibilidad de opciones terapéuticas innovadoras. Países como Alemania, Francia y el Reino Unido están experimentando una sólida adopción de terapias avanzadas, facilitada por una infraestructura sanitaria consolidada, políticas gubernamentales favorables y programas activos de investigación clínica. El énfasis de la región en la medicina de precisión, sumado a las iniciativas para mejorar la detección temprana y el acceso al tratamiento, está creando importantes oportunidades de crecimiento del mercado. Además, el compromiso de Europa con el fomento de la colaboración entre profesionales de la salud, instituciones de investigación y compañías farmacéuticas está impulsando el desarrollo y la adopción continuos de nuevas terapias para la LLA.

Análisis del mercado de tratamientos para la leucemia linfocítica aguda (LLA) en el Reino Unido

Se prevé que el mercado británico de terapias para la leucemia linfocítica/linfoblástica (LLA) crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por una mayor concienciación sobre la LLA, una mayor adopción de protocolos de tratamiento avanzados y las iniciativas sanitarias respaldadas por el gobierno. La inversión en investigación clínica, infraestructura oncológica y programas terapéuticos innovadores garantiza un aumento sostenido en la adopción de opciones de tratamiento personalizadas y dirigidas. El consolidado sistema sanitario del país, junto con la participación activa en ensayos clínicos globales y un enfoque creciente en la atención centrada en el paciente, está mejorando aún más la accesibilidad al tratamiento, los resultados de los pacientes y el crecimiento general del mercado.

Análisis del mercado de terapias para la leucemia linfocítica aguda (LLA) en Alemania

Se prevé que el mercado alemán de terapias para la leucemia linfocítica/linfoblástica (LLA) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, una mayor concienciación de los pacientes y las iniciativas gubernamentales que apoyan la introducción y la adopción de tratamientos oncológicos innovadores. El fuerte énfasis del país en la medicina personalizada, la investigación clínica continua y la innovación tecnológica está promoviendo la adopción generalizada de terapias para la LLA tanto en entornos institucionales como de atención especializada. Además, el sólido ecosistema de investigación farmacéutica de Alemania, las sólidas redes hospitalarias y el enfoque en estrategias de tratamiento basadas en la evidencia son factores clave que impulsan la expansión del mercado y la mejora de los resultados de los pacientes.

Análisis del mercado de terapias para la leucemia linfocítica aguda (LLA) en Asia-Pacífico

Se prevé que el mercado de terapias para la leucemia linfocítica/linfoblástica (LLA) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario, la creciente prevalencia de la LLA y las mejoras significativas en la infraestructura sanitaria en toda la región. Países como China, Japón e India están experimentando una adopción acelerada de terapias avanzadas, respaldada por iniciativas gubernamentales proactivas, la expansión de centros oncológicos especializados y una mayor concienciación entre pacientes y profesionales sanitarios sobre los beneficios del diagnóstico precoz y las opciones de tratamiento innovadoras. La creciente asequibilidad y mayor accesibilidad de las nuevas terapias, junto con la investigación clínica continua y la modernización de la atención médica, impulsan aún más el crecimiento del mercado de terapias para la LLA en la región.

Análisis del mercado de tratamientos para la leucemia linfocítica aguda (LLA) en Japón

El mercado japonés de terapias para la leucemia linfocítica/linfoblástica (LLA) está cobrando un fuerte impulso gracias a los sistemas de salud altamente desarrollados del país, su enfoque en la medicina de precisión y la creciente concienciación de los pacientes sobre las opciones avanzadas de tratamiento para la LLA. El envejecimiento de la población, sumado a la creciente demanda de terapias dirigidas y personalizadas, está impulsando un crecimiento sustancial. Las instituciones de investigación consolidadas, los ensayos clínicos activos y la inversión continua en soluciones oncológicas innovadoras refuerzan el liderazgo de Japón en el panorama terapéutico regional y mundial para la LLA. La integración de protocolos de tratamiento avanzados con la infraestructura sanitaria nacional garantiza mejores resultados para los pacientes y una mayor expansión del mercado.

Análisis del mercado de terapias para la leucemia linfocítica aguda (LLA) en China

El mercado chino de terapias para la leucemia linfocítica/linfoblástica (LLA) representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la rápida urbanización, el aumento del gasto sanitario y la alta adopción de terapias innovadoras para la LLA. Este crecimiento del mercado se ve impulsado además por la expansión del sector farmacéutico, las sólidas iniciativas gubernamentales para mejorar el acceso a la atención oncológica y una mayor concienciación entre pacientes y profesionales sanitarios sobre el diagnóstico precoz y las opciones de tratamiento avanzadas. Asimismo, las continuas inversiones en investigación y desarrollo, junto con las mejoras en la infraestructura sanitaria y la accesibilidad al tratamiento, sustentan la expansión a largo plazo del mercado de terapias para la LLA en China.

Cuota de mercado de terapias para la leucemia linfocítica aguda/linfoblástica (LLA)

La industria terapéutica para la leucemia linfocítica aguda (LLA) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amgen Inc. (EE. UU.)

- Compañía Bristol-Myers Squibb (EE. UU.)

- Erytech Pharma (Francia)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Sanofi (Francia)

- Spectrum Pharmaceuticals, Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- Genmab A/S (Dinamarca)

- Baxter (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- CELGENE CORPORATION (EE. UU.)

- Eisai Co., Ltd. (Japón)

- SymBio Pharmaceuticals Limited (Japón)

- Kiadis Pharma (Países Bajos)

- OBI Pharma (Taiwán)

- Astellas Pharma Inc. (Japón)

Últimos avances en el mercado global de terapias para la leucemia linfocítica aguda (LLA)

- En mayo de 2025 , el Centro Oncológico HCG de Nagpur administró terapia con células CAR-T a un médico de 37 años diagnosticado con LLA, lo que lo convirtió en el primer tratamiento de este tipo en la India central.

- En junio de 2025 , una investigación del Hospital de Investigación Infantil St. Jude y el Centro Oncológico Princess Margaret desarrolló un atlas de referencia de células individuales sobre el desarrollo normal de las células B humanas. Este recurso se utiliza para comprender cómo la etapa de desarrollo normal de las células B afecta los resultados del tratamiento en pacientes pediátricos con LLA-B.

- En mayo de 2025 , un estudio informó que la combinación de venetoclax con el régimen CAG logró una remisión completa en pacientes con LLA de precursores de células T tempranas (ETP) recidivante/refractaria, lo que sugiere un enfoque de tratamiento prometedor.

- En agosto de 2023, Genmab A/S anunció que el 12 de septiembre de 2023, a las 15:35 EDT/21:35 CEST, su director ejecutivo, el Dr. Jan van de Winkel, y su director financiero, Anthony Pagano, participarían en una charla informal en la 21.ª Conferencia Anual Global de Salud de Morgan Stanley. Se ofrecerá una retransmisión web del evento, que incluirá un breve discurso inaugural y una ronda de preguntas y respuestas.

- En julio de 2023, Baxter International Inc., líder mundial en innovación quirúrgica, anunció la introducción del polvo hemostático absorbible PERCLOT en EE. UU. Para pacientes con coagulación intacta, PERCLOT es un polvo hemostático pasivo y absorbible, listo para usar, diseñado para detener hemorragias leves.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.