Global Aerospace 3d Printing Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.96 Billion

USD

18.91 Billion

2025

2033

USD

4.96 Billion

USD

18.91 Billion

2025

2033

| 2026 –2033 | |

| USD 4.96 Billion | |

| USD 18.91 Billion | |

| % | |

|

Segmentación del mercado global de materiales de impresión 3D para la industria aeroespacial, por vertical (material e impresora), tecnología de impresión (estereolitografía (SLA), modelado por deposición por fusión (FDM), sinterización láser directa de metal (DMLS), sinterización láser selectiva (SLS), producción continua de interfaz líquida (CLIP) y otras), material (plástico, metales, cerámica y otros), aplicación (prototipado rápido, herramientas y producción de piezas), piezas de aeronaves (motor, componentes estructurales, plantillas y accesorios), uso final (aeronaves y naves espaciales): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de materiales de impresión 3D para la industria aeroespacial

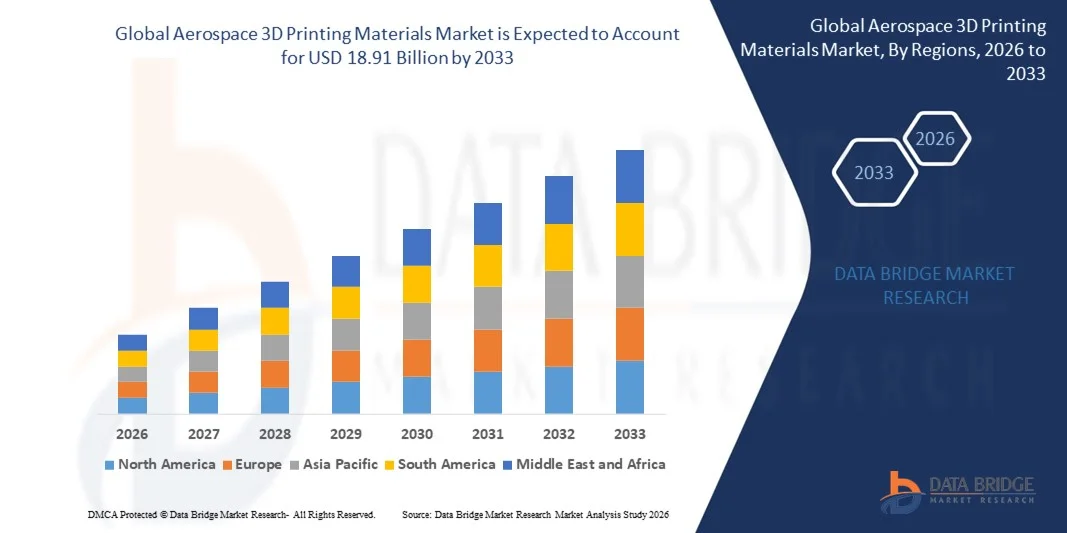

- El tamaño del mercado global de materiales de impresión 3D aeroespacial se valoró en USD 4.96 mil millones en 2025 y se espera que alcance los USD 18.91 mil millones para 2033 , con una CAGR del 18,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de la fabricación aditiva en la industria aeroespacial, impulsada por la necesidad de componentes livianos y de alto rendimiento, creación rápida de prototipos y producción rentable de geometrías complejas.

- Además, los avances en materiales de impresión 3D, incluidos metales de alta resistencia, polímeros de grado aeroespacial y compuestos especializados, están permitiendo a los fabricantes producir componentes de misión crítica con mayor durabilidad y precisión, acelerando así la expansión del mercado.

Análisis del mercado de materiales de impresión 3D para la industria aeroespacial

- Los materiales de impresión 3D aeroespacial, incluidos polvos metálicos, polímeros y compuestos, se están volviendo parte integral de la producción de componentes estructurales, piezas de motores y herramientas, ya que ofrecen flexibilidad de diseño, peso reducido y tiempos de respuesta más rápidos en comparación con los métodos de fabricación convencionales.

- La creciente demanda de fabricación aditiva está impulsada principalmente por los fabricantes de equipos originales (OEM) y proveedores aeroespaciales que buscan componentes de aeronaves livianos y de bajo consumo de combustible, la creciente adopción de materiales avanzados y la integración de tecnologías de diseño y simulación digitales para optimizar el rendimiento y reducir los ciclos de producción.

- América del Norte dominó el mercado de materiales de impresión 3D aeroespacial con una participación del 40,70 % en 2025, debido a la presencia de fabricantes aeroespaciales líderes, la alta adopción de tecnologías de fabricación avanzadas y fuertes inversiones en I+D.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de materiales de impresión 3D aeroespacial durante el período de pronóstico debido al aumento de las inversiones en la fabricación aeroespacial, la rápida urbanización y los avances tecnológicos en países como China, Japón e India.

- El segmento de metales dominó el mercado con una participación del 57,6 % en 2025, debido a la necesidad crítica de piezas de alta resistencia, ligereza y resistencia al calor en la fabricación aeroespacial. Metales como el titanio, el aluminio y el Inconel ofrecen un rendimiento mecánico superior para motores, componentes estructurales y conjuntos aeroespaciales críticos.

Alcance del informe y segmentación del mercado de materiales de impresión 3D aeroespacial

|

Atributos |

Perspectivas clave del mercado de materiales de impresión 3D para la industria aeroespacial |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de materiales de impresión 3D aeroespacial

Adopción de materiales de impresión 3D de metal y polímero de alto rendimiento

- Una tendencia clave en el mercado de materiales de impresión 3D aeroespacial es el creciente uso de polvos metálicos y polímeros de alto rendimiento para la fabricación aditiva de componentes aeronáuticos críticos, impulsado por la necesidad de estructuras ligeras, geometrías complejas y una mayor eficiencia de combustible. Estos materiales permiten a diseñadores e ingenieros reducir los plazos de producción y aumentar la flexibilidad de diseño en la fabricación aeroespacial.

- Por ejemplo, empresas como GE Additive y EOS suministran polvos metálicos a base de titanio y níquel para la impresión 3D de componentes estructurales y piezas de motor que cumplen con los estrictos estándares aeroespaciales. Estos materiales permiten reducir el peso a la vez que mantienen la resistencia mecánica y térmica en entornos operativos.

- Los polímeros de alto rendimiento, como el PEKK y el PEEK, se incorporan cada vez más en la fabricación de piezas interiores de cabinas y elementos estructurales donde la reducción de peso y la resistencia química son cruciales. La adopción de estos polímeros está ampliando la gama de aplicaciones aeroespaciales aptas para la fabricación aditiva.

- La tendencia hacia enfoques de fabricación híbridos que combinan piezas de metal o polímero impresas en 3D con el mecanizado tradicional está cobrando impulso. Este enfoque facilita un mejor aprovechamiento del material, la optimización de costes y un mejor rendimiento de los componentes.

- El sector aeroespacial está integrando la fabricación aditiva para la creación de prototipos, el utillaje y la producción a pequeña escala, donde se requieren geometrías complejas o diseños personalizados. Esta práctica acelera los ciclos de innovación y reduce los costes generales de desarrollo en los programas de aeronaves y naves espaciales.

- El aumento de las inversiones en I+D para nuevos materiales de impresión 3D con mayor tolerancia a la temperatura, resistencia a la corrosión y propiedades mecánicas mejoradas está impulsando la adopción de la fabricación aditiva en el sector aeroespacial. Estos avances están posicionando a los materiales de impresión 3D como facilitadores esenciales del diseño y la producción de aeronaves de nueva generación.

Dinámica del mercado de materiales de impresión 3D para la industria aeroespacial

Conductor

Creciente demanda de componentes aeroespaciales ligeros y complejos

- La demanda de aeronaves y naves espaciales más ligeras y eficientes en el consumo de combustible está impulsando la adopción de materiales de impresión 3D que admiten geometrías complejas y reducen el peso de los componentes. Estos materiales permiten a los fabricantes aeroespaciales optimizar el rendimiento a la vez que cumplen con estrictas normas de seguridad y normativas.

- Por ejemplo, Boeing utiliza piezas de titanio y aluminio impresas en 3D en su 787 Dreamliner y otros programas de aeronaves para reducir el peso y mejorar la eficiencia estructural. Estos componentes contribuyen a un menor consumo de combustible y a una mayor capacidad de carga útil.

- La necesidad de prototipado rápido y una producción más rápida de componentes altamente especializados y de bajo volumen está expandiendo el uso de la fabricación aditiva en las cadenas de suministro aeroespaciales. Los materiales de impresión 3D facilitan el diseño iterativo, la personalización y una comercialización acelerada.

- Los fabricantes se centran cada vez más en metales y polímeros de alta resistencia para producir piezas de motor, soportes y componentes estructurales que antes eran imposibles de fabricar eficientemente. Esta capacidad permite diseños más avanzados y una mayor integración de componentes.

- La necesidad de innovación continua en los sistemas aeroespaciales y la expansión de los programas aeroespaciales comerciales y de defensa refuerzan la importancia de los materiales de impresión 3D. Estos materiales son fundamentales para alcanzar los objetivos de rendimiento, seguridad y eficiencia en aeronaves y naves espaciales.

Restricción/Desafío

Altos costos de materiales y requisitos de certificación

- El mercado de materiales de impresión 3D aeroespacial se enfrenta a desafíos debido al alto coste de los polvos metálicos y los polímeros de alto rendimiento que cumplen con los estrictos estándares aeroespaciales. Estos costes afectan a los presupuestos de producción y ralentizan la adopción generalizada de la fabricación aditiva en la industria.

- Por ejemplo, empresas como Safran utilizan rigurosos protocolos de prueba y certificación para componentes de motor de titanio impresos en 3D, lo que aumenta las restricciones de selección de materiales y los plazos de desarrollo. El cumplimiento de las regulaciones de la FAA y la EASA añade complejidad y costos.

- Garantizar la repetibilidad, la trazabilidad y el control de calidad de los componentes críticos de vuelo requiere entornos de fabricación especializados y exhaustivos procedimientos de validación. Esto incrementa aún más los gastos operativos y limita la escalabilidad.

- La disponibilidad limitada de polvos y filamentos de impresión 3D certificados para la industria aeroespacial puede generar cuellos de botella en el suministro, especialmente para aleaciones y polímeros de alta demanda. Los fabricantes deben gestionar cuidadosamente el abastecimiento de materiales para cumplir con los plazos de producción.

- Equilibrar el rendimiento de los materiales con la viabilidad económica sigue siendo un reto para los fabricantes aeroespaciales. Superar los obstáculos de coste y certificación es esencial para ampliar la adopción de materiales de impresión 3D en aplicaciones comerciales, de defensa y espaciales.

Alcance del mercado de materiales de impresión 3D aeroespacial

El mercado está segmentado en función de la vertical, la tecnología de la impresora, el material, la aplicación, las piezas de aeronaves y el uso final.

- Por Vertical

El mercado de materiales de impresión 3D aeroespacial, según su sector vertical, se segmenta en materiales e impresoras. El segmento de materiales dominó el mercado con la mayor participación en ingresos en 2025, impulsado por la creciente demanda de materiales avanzados de grado aeroespacial que resistan temperaturas extremas, altas tensiones y corrosión. Los fabricantes aeroespaciales priorizan los materiales de alto rendimiento para lograr la reducción de peso y el ahorro de combustible, lo que convierte la innovación en materiales en un elemento clave para el crecimiento del mercado. La creciente adopción de la fabricación aditiva para la producción de componentes complejos ha incrementado la necesidad de materiales especializados, ya que permiten la producción de piezas con propiedades mecánicas y geometrías precisas. Además, las colaboraciones entre proveedores de materiales y empresas aeroespaciales impulsan el desarrollo continuo y la disponibilidad de materiales de impresión 3D de última generación.

Se prevé que el segmento de impresoras experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances en las tecnologías de impresión 3D adaptadas a las aplicaciones aeroespaciales. Por ejemplo, empresas como Stratasys y EOS están introduciendo impresoras de alta precisión compatibles con múltiples materiales, lo que permite a los fabricantes crear piezas ligeras y estructuralmente robustas de forma eficiente. El aumento de las inversiones en instalaciones de impresión 3D internas por parte de los fabricantes de equipos originales (OEM) del sector aeroespacial para reducir los plazos de entrega y los costes de producción está acelerando aún más la adopción de impresoras. La expansión de los servicios de impresión 3D a escala industrial para el sector aeroespacial también contribuye al rápido crecimiento del segmento, permitiendo la producción flexible y bajo demanda de componentes críticos.

- Por Printer Technology

En función de la tecnología de impresión, el mercado se segmenta en estereolitografía (SLA), modelado por deposición por fusión (FDM), sinterización directa de metal por láser (DMLS), sinterización selectiva por láser (SLS) y producción continua de interfaz líquida (CLIP), entre otros. El segmento DMLS dominó el mercado en 2025 gracias a su capacidad para producir piezas metálicas de alta resistencia con geometrías complejas, cumpliendo así con los estrictos requisitos estructurales y de seguridad de las aplicaciones aeroespaciales. DMLS permite un control preciso de las propiedades de los materiales, lo que permite fabricar componentes ligeros y de alto rendimiento que reducen el consumo de combustible y los costes operativos. Su sólida trayectoria de fiabilidad en la producción de piezas aeroespaciales estructurales también refuerza su dominio. Además, la colaboración entre empresas aeroespaciales y fabricantes de impresoras DMLS ha facilitado la optimización de los flujos de trabajo y la integración de materiales, impulsando una demanda constante.

Se proyecta que el segmento FDM experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, gracias a su rentabilidad, versatilidad e idoneidad para el prototipado rápido. Por ejemplo, empresas como Stratasys están ampliando su oferta de FDM para incorporar componentes aeroespaciales de mayor tamaño con mayor precisión. La capacidad de iterar diseños rápidamente y producir prototipos funcionales reduce los plazos de desarrollo, lo cual es crucial para la I+D aeroespacial. Además, la compatibilidad de las impresoras FDM con una amplia gama de materiales termoplásticos permite a los fabricantes probar el rendimiento de los materiales de forma eficiente, acelerando así los ciclos de desarrollo de productos.

- Por material

Según el material, el mercado se segmenta en plástico, metales, cerámica y otros. El segmento de metales dominó el mercado con la mayor participación, un 57,6 %, en 2025, debido a la necesidad crítica de piezas de alta resistencia, ligereza y resistencia al calor en la fabricación aeroespacial. Metales como el titanio, el aluminio y el Inconel proporcionan un rendimiento mecánico superior para motores, componentes estructurales y conjuntos aeroespaciales críticos. La creciente necesidad de reducir el peso en aeronaves y naves espaciales para mejorar la eficiencia del combustible y la capacidad de carga útil impulsa aún más la adopción de materiales metálicos para la impresión 3D. Además, los polvos metálicos compatibles con tecnologías avanzadas de impresión 3D están cada vez más disponibles gracias a las colaboraciones entre proveedores de materiales y fabricantes aeroespaciales, lo que refuerza el dominio del segmento.

Se prevé que el segmento de plásticos experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente uso de termoplásticos de alto rendimiento para herramientas, plantillas y prototipado rápido. Por ejemplo, Stratasys ofrece termoplásticos de grado aeroespacial que proporcionan estabilidad dimensional y resistencia química, lo que permite a los fabricantes producir prototipos funcionales y piezas de bajo volumen de forma eficiente. La rentabilidad de los materiales plásticos y su capacidad para reducir los plazos de producción los convierten en una opción atractiva para componentes no estructurales. La creciente innovación en plásticos reforzados con propiedades térmicas y mecánicas mejoradas impulsa aún más su adopción en aplicaciones aeroespaciales.

- Por aplicación

Según la aplicación, el mercado se segmenta en prototipado rápido, herramientas y producción de piezas. El segmento de producción de piezas dominó el mercado en 2025 debido al creciente uso de la impresión 3D para producir componentes aeroespaciales funcionales de uso final con peso reducido y geometrías complejas. Los fabricantes están aprovechando la fabricación aditiva para reemplazar los procesos sustractivos tradicionales en la producción de componentes de motores, piezas estructurales y conjuntos críticos para el vuelo, lo que reduce el desperdicio de material y el tiempo de producción. La capacidad de imprimir componentes personalizados e integrar materiales avanzados con propiedades mecánicas precisas aumenta el atractivo de la impresión 3D para la producción de piezas aeroespaciales. Además, las aprobaciones regulatorias para componentes de uso final fabricados con aditivos por parte de las autoridades aeronáuticas han fortalecido la confianza en esta aplicación.

Se prevé que el segmento de prototipado rápido experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de acelerar la validación y las pruebas de diseño. Por ejemplo, Boeing utiliza el prototipado rápido para realizar pruebas funcionales de componentes complejos antes de iniciar la producción a gran escala. La velocidad, la flexibilidad y el menor coste del prototipado con impresión 3D permiten a los fabricantes aeroespaciales innovar con mayor rapidez y reducir los ciclos de desarrollo de productos. La integración con tecnologías de simulación y gemelos digitales mejora aún más la eficiencia del prototipado, impulsando la trayectoria de crecimiento del segmento.

- Por piezas de aeronaves

En cuanto a las piezas de aeronaves, el mercado se segmenta en motores, componentes estructurales y plantillas y accesorios. El segmento de componentes estructurales dominó el mercado en 2025 debido a la alta demanda de piezas ligeras y de alta resistencia que mejoran el rendimiento de las aeronaves y el consumo de combustible. La fabricación aditiva permite la producción de estructuras geométricamente complejas que reducen el peso sin comprometer la integridad estructural. El uso de componentes estructurales impresos en 3D también permite a los fabricantes consolidar múltiples conjuntos en una sola pieza, reduciendo el tiempo y los costes de montaje. Además, las colaboraciones entre fabricantes de equipos originales (OEM) aeroespaciales y especialistas en impresión 3D facilitan la certificación y la producción de componentes estructurales críticos, lo que mantiene el dominio del mercado.

Se proyecta que el segmento de plantillas y accesorios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de soluciones de herramientas personalizadas y rentables para el ensamblaje y mantenimiento de aeronaves. Por ejemplo, Airbus utiliza plantillas y accesorios impresos en 3D para optimizar las líneas de ensamblaje y reducir los tiempos de inactividad de la producción. La flexibilidad de la fabricación aditiva permite modificaciones rápidas del diseño y una producción más rápida de herramientas especializadas, lo que mejora la eficiencia operativa. El crecimiento de las pequeñas y medianas instalaciones aeroespaciales que invierten en impresión 3D interna también contribuye a la creciente adopción de plantillas y accesorios.

- Por uso final

Según el uso final, el mercado se segmenta en aeronaves y naves espaciales. El segmento aeronáutico dominó el mercado en 2025 debido al considerable volumen de producción de aeronaves comerciales y militares y a la amplia adopción de la impresión 3D para la reducción de peso y la optimización de costes. La fabricación aditiva permite a los fabricantes de aeronaves producir piezas de motor, componentes estructurales y conjuntos interiores con un rendimiento mejorado y un menor desperdicio de material. Las aprobaciones regulatorias para componentes fabricados con aditivos en aeronaves comerciales han reforzado aún más su adopción en el mercado. La colaboración entre fabricantes de equipos originales (OEM) aeroespaciales y proveedores de materiales de impresión 3D también mejora la fiabilidad de los componentes y el cumplimiento de las certificaciones, consolidando su posición dominante.

Se prevé que el segmento de naves espaciales experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente inversión en lanzamientos de satélites, misiones de exploración espacial y proyectos aeroespaciales privados. Por ejemplo, empresas como SpaceX y Blue Origin están aprovechando la impresión 3D para producir motores de cohetes, componentes de propulsión y estructuras ligeras para naves espaciales. La capacidad de fabricar geometrías complejas, que de otro modo serían difíciles con los métodos tradicionales, permite una mayor eficiencia de combustible y flexibilidad en las misiones. La creciente adopción de la fabricación aditiva en los programas espaciales emergentes a nivel mundial está impulsando aún más la expansión del mercado en este segmento.

Análisis regional del mercado de materiales de impresión 3D para la industria aeroespacial

- América del Norte dominó el mercado de materiales de impresión 3D aeroespacial con la mayor participación en los ingresos del 40,70 % en 2025, impulsada por la presencia de fabricantes aeroespaciales líderes, una alta adopción de tecnologías de fabricación avanzadas y fuertes inversiones en I+D.

- Las empresas aeroespaciales de la región están integrando cada vez más la fabricación aditiva para producir componentes livianos y de alto rendimiento para aeronaves y naves espaciales.

- Esta adopción está respaldada además por una sólida infraestructura industrial, la disponibilidad de mano de obra calificada y políticas gubernamentales favorables que promueven soluciones de fabricación avanzadas.

Perspectiva del mercado de materiales de impresión 3D para la industria aeroespacial de EE. UU.

El mercado estadounidense de materiales de impresión 3D para la industria aeroespacial captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la adopción generalizada de materiales metálicos y poliméricos de alto rendimiento en la producción de aeronaves y naves espaciales. Por ejemplo, empresas como Boeing y Lockheed Martin utilizan la fabricación aditiva para reducir el peso de los componentes, optimizar el consumo de combustible y producir geometrías complejas difíciles de lograr con los métodos tradicionales. El enfoque en la reducción de costos, la aceleración de la creación de prototipos y la personalización de piezas para aplicaciones aeroespaciales, tanto militares como comerciales, impulsa aún más la expansión del mercado. Además, la creciente integración de la impresión 3D con herramientas de diseño y simulación digital mejora la precisión del proceso y la fiabilidad de los componentes.

Perspectivas del mercado europeo de materiales de impresión 3D para la industria aeroespacial

Se proyecta que el mercado europeo de materiales de impresión 3D para la industria aeroespacial se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el énfasis de la región en la innovación, la fabricación sostenible y la producción de componentes aeroespaciales ligeros. Los fabricantes de equipos originales (OEM) aeroespaciales y los proveedores de primer nivel de Alemania, Francia e Italia están adoptando cada vez más la fabricación aditiva para piezas de motores, componentes estructurales y herramientas. El mercado europeo también se ve respaldado por estrictos estándares de calidad, la creciente demanda de aeronaves de bajo consumo de combustible y las iniciativas gubernamentales para promover las tecnologías de fabricación digital. La incorporación de la impresión 3D tanto en los programas de nuevas aeronaves como en la modernización de las flotas existentes está impulsando aún más el crecimiento del mercado.

Análisis del mercado alemán de materiales de impresión 3D para la industria aeroespacial

Se espera que el mercado alemán de materiales de impresión 3D para la industria aeroespacial crezca a una tasa de crecimiento anual compuesta (TCAC) significativa, impulsado por la sólida industria aeroespacial del país, su experiencia tecnológica y su enfoque en la ingeniería de precisión. El sector aeroespacial alemán está aprovechando cada vez más la fabricación aditiva para componentes estructurales, piezas de motores, plantillas y accesorios con el fin de reducir el peso, mejorar el rendimiento y acortar los plazos de producción. Esta adopción se ve respaldada además por la colaboración entre proveedores de materiales y fabricantes aeroespaciales para desarrollar metales y polímeros de alto rendimiento adecuados para la impresión 3D. Además, el énfasis de Alemania en la sostenibilidad y la fabricación ecológica promueve el uso de materiales avanzados de impresión 3D en aplicaciones aeroespaciales.

Análisis del mercado de materiales de impresión 3D para la industria aeroespacial en Asia-Pacífico

Se prevé que el mercado de materiales de impresión 3D aeroespacial de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de las inversiones en la fabricación aeroespacial, la rápida urbanización y los avances tecnológicos en países como China, Japón e India. La región está experimentando una creciente adopción de la fabricación aditiva para producir componentes ligeros y complejos para aplicaciones aeroespaciales comerciales y de defensa. Las iniciativas gubernamentales que promueven la digitalización y la fabricación inteligente impulsan aún más el crecimiento del mercado. Además, Asia-Pacífico se está consolidando como un centro clave para la producción de materiales de impresión 3D aeroespacial, lo que facilita el acceso y la asequibilidad de metales y polímeros de alto rendimiento a los fabricantes locales.

Análisis del mercado de materiales de impresión 3D para la industria aeroespacial japonesa

El mercado japonés de materiales de impresión 3D para la industria aeroespacial está cobrando impulso gracias a la cultura de alta tecnología del país, la demanda de fabricación de precisión y la sólida capacidad de I+D aeroespacial. Los fabricantes aeroespaciales japoneses utilizan cada vez más la impresión 3D para producir componentes estructurales ligeros y piezas de motor que mejoran la eficiencia del combustible y el rendimiento. La integración de la fabricación aditiva con herramientas digitales de diseño, simulación y control de calidad está mejorando la precisión de la producción y reduciendo los ciclos de desarrollo. Además, el envejecimiento de la fuerza laboral japonesa y la necesidad de automatización en los procesos de fabricación impulsan la adopción de soluciones de impresión 3D para aplicaciones aeroespaciales comerciales y de defensa.

Análisis del mercado de materiales de impresión 3D para la industria aeroespacial en China

El mercado chino de materiales de impresión 3D para la industria aeroespacial representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias al rápido crecimiento de la industria aeroespacial del país, la creciente demanda de viajes aéreos por parte de la clase media y la sólida capacidad de fabricación nacional. China está aprovechando cada vez más la fabricación aditiva para producir componentes de motores, piezas estructurales y herramientas para aeronaves comerciales y naves espaciales. El impulso hacia la fabricación inteligente y la disponibilidad de materiales de impresión 3D rentables y de alto rendimiento son factores clave que impulsan su adopción en el mercado. La colaboración entre proveedores locales de materiales, fabricantes de impresoras y fabricantes de equipos originales (OEM) aeroespaciales fortalece aún más el ecosistema y apoya el rápido crecimiento del mercado en China.

Cuota de mercado de materiales de impresión 3D para la industria aeroespacial

La industria de materiales de impresión 3D aeroespacial está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stratasys Ltd (EE. UU.)

- 3D Systems, Inc. (EE. UU.)

- ExOne (EE. UU.)

- EOS GmbH (Alemania)

- GENERAL ELECTRIC (EE. UU.)

- Ultimaker BV (Países Bajos)

- Höganäs AB (Suecia)

- Materialise NV (Bélgica)

- Solvay (Bélgica)

- Sandvik AB (Suecia)

- Arconic (EE. UU.)

- MTU Aero Engines AG (Alemania)

- Moog Inc (EE. UU.)

- Norsk Titanium AS (Noruega)

- Renishaw plc (Reino Unido)

- SLM Solutions Group AG (Alemania)

- Carpenter Technology Corporation (EE. UU.)

- LPW Technology Ltd (Reino Unido)

- UBE Industries, Ltd (Japón)

Últimos avances en el mercado global de materiales de impresión 3D para la industria aeroespacial

- En marzo de 2025, Stratasys lanzó dos nuevos materiales validados de grado aeroespacial —AIS Antero 800NA y AIS Antero 840CN03— para su sistema de impresión 3D F900, desarrollados en colaboración con fabricantes líderes del sector aeroespacial y de defensa. Estos materiales están diseñados específicamente para soportar altas temperaturas, exposición a productos químicos y estrés mecánico, lo que los hace ideales para componentes aeroespaciales de misión crítica. El lanzamiento mejora la fiabilidad del material, reduce el coste y el tiempo necesarios para la calificación de piezas y acelera la adopción de la fabricación aditiva en segmentos aeroespaciales altamente regulados, lo que permite a los fabricantes producir piezas más complejas y duraderas tanto para aeronaves como para naves espaciales.

- En marzo de 2024, 3DEO obtuvo una inversión de IHI Aerospace Co., Ltd., centrada en la integración de su tecnología de impresión 3D de metal Intelligent Layering en el sector aeroespacial de precisión japonés. Esta colaboración busca combinar las capacidades avanzadas de fabricación aditiva con la experiencia en ingeniería japonesa, mejorando la eficiencia de la producción y permitiendo la creación de componentes metálicos ligeros y de alta resistencia. Se espera que esta colaboración amplíe las oportunidades de fabricación y mejore la productividad en Japón y en las operaciones aeroespaciales de Norteamérica, fortaleciendo las cadenas de suministro globales y fomentando la innovación en aplicaciones de materiales aeroespaciales.

- En noviembre de 2023, Markforged presentó los sistemas de impresión 3D FX10 y Vega, equipados con sensores ópticos duales montados en cabezales de impresión y un módulo de visión avanzado para el control de calidad. Estos sistemas permiten a los fabricantes aeroespaciales producir componentes precisos basados en materiales compuestos que pueden reemplazar las piezas tradicionales de aluminio, reduciendo el peso y mejorando el rendimiento de las piezas. Al integrar sensores mejorados y monitorización de calidad, los sistemas optimizan los flujos de trabajo de producción, minimizan el desperdicio de material y acortan los plazos de fabricación, impulsando la adopción generalizada de la fabricación aditiva en los procesos de diseño y producción aeroespacial.

- En julio de 2022, The Peekay Group se asoció con Bengaluru Airport City Limited para establecer una planta de impresión 3D especializada en ingeniería, diseño y fabricación aditiva de metales. Esta iniciativa busca transformar la ciudad aeroportuaria en un centro tecnológico y de innovación, impulsando la investigación y el desarrollo en materiales y producción de componentes aeroespaciales. Se espera que la planta acelere el desarrollo de soluciones especializadas de impresión 3D de metales de grado aeroespacial, atienda las necesidades de prototipado y herramientas, y amplíe las capacidades de India en la cadena de suministro de fabricación aditiva aeroespacial.

- En mayo de 2022, EOS colaboró con Hyperganic para integrar software de diseño algorítmico basado en IA con sus impresoras 3D de fusión láser de lecho de polvo. Esta integración permite a los ingenieros aeroespaciales generar diseños complejos y optimizados para componentes de propulsión y estructurales sin depender de los métodos convencionales de diseño de piezas. Al automatizar los procesos de diseño y permitir un uso más eficiente de materiales avanzados, la colaboración mejora la flexibilidad de fabricación, reduce los ciclos de desarrollo y facilita la producción de piezas aeroespaciales ligeras y de alto rendimiento, impulsando aún más la adopción de la fabricación aditiva en aplicaciones aeroespaciales críticas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.