Global Aerospace Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.56 Billion

USD

21.99 Billion

2024

2032

USD

12.56 Billion

USD

21.99 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 21.99 Billion | |

| % | |

|

Segmentación del mercado global de materiales aeroespaciales por tipo (aleaciones de aluminio, aleaciones de acero, aleaciones de titanio, superaleaciones, materiales compuestos, otros) y tipo de aeronave (aeronaves comerciales, aeronaves militares, aviación general y de negocios, helicópteros, otros tipos de aeronaves): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de materiales aeroespaciales

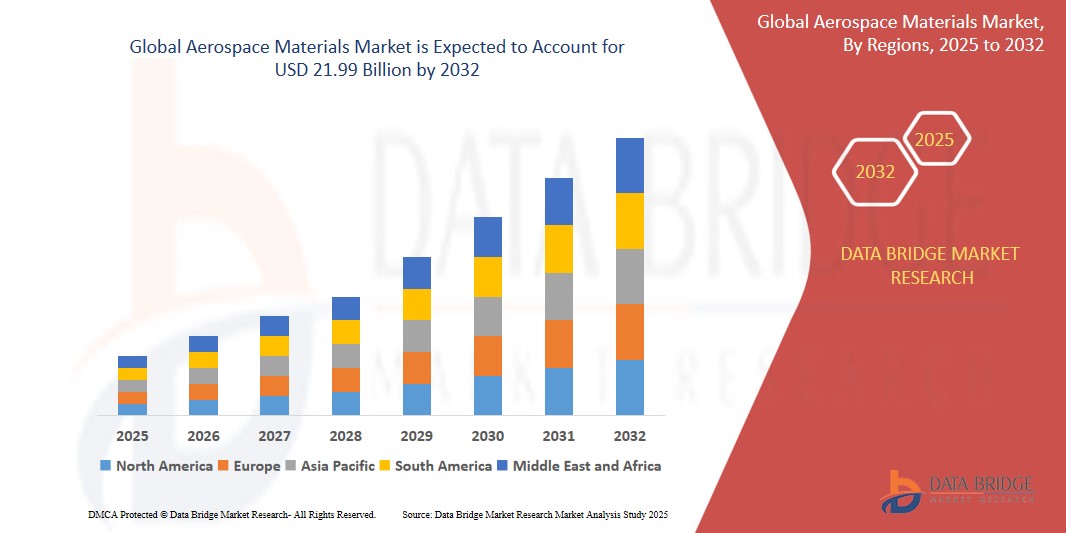

- El tamaño del mercado global de materiales aeroespaciales se valoró en USD 12,56 mil millones en 2024 y se espera que alcance los USD 21,99 mil millones para 2032 , con una CAGR del 8,7% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como el avance en los materiales aeronáuticos, la preferencia por los materiales compuestos y un menor gasto en el sector de defensa.

Análisis del mercado de materiales aeroespaciales

- Los materiales aeroespaciales son componentes críticos utilizados en la fabricación de aeronaves y naves espaciales, ofreciendo una alta relación resistencia-peso, resistencia a temperaturas extremas y durabilidad bajo tensión mecánica. Son esenciales para estructuras como fuselaje, alas, sistemas de propulsión y componentes interiores.

- La demanda de estos materiales está impulsada significativamente por el creciente tráfico aéreo mundial, los crecientes presupuestos de defensa y la creciente demanda de aeronaves ligeras y de bajo consumo de combustible.

- Se espera que América del Norte domine el mercado de materiales aeroespaciales debido a la presencia de importantes fabricantes de aeronaves, un fuerte gasto en defensa y una infraestructura aeroespacial establecida.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de materiales aeroespaciales durante el período de pronóstico debido a la rápida industrialización, el crecimiento del sector de la aviación comercial y las crecientes inversiones en programas aeroespaciales autóctonos.

- Se espera que el segmento de aleaciones de aluminio domine el mercado con una participación de mercado del 42,15% debido a su uso generalizado en estructuras de aeronaves, rentabilidad y propiedades mecánicas favorables adecuadas tanto para aeronaves comerciales como militares.

Alcance del informe y segmentación del mercado de materiales aeroespaciales

|

Atributos |

Perspectivas clave del mercado de materiales aeroespaciales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de materiales aeroespaciales

Integración de compuestos avanzados y aleaciones ligeras en aeronaves de nueva generación

- Una tendencia destacada en el mercado de materiales aeroespaciales es el uso creciente de compuestos avanzados (como polímeros reforzados con fibra de carbono) y aleaciones metálicas ligeras (como titanio y aluminio-litio) en la fabricación de aeronaves comerciales y militares.

- Estos materiales mejoran el rendimiento de la aeronave al reducir el peso general, aumentar la eficiencia del combustible y mejorar la integridad estructural en condiciones de alto estrés y alta temperatura.

- Por ejemplo, el 787 Dreamliner de Boeing y el A350 XWB de Airbus utilizan ampliamente materiales compuestos en sus fuselajes y alas, reduciendo el peso hasta en un 20% en comparación con los diseños tradicionales que utilizan mucho aluminio, lo que resulta en importantes ahorros de combustible y menores emisiones.

- Esta tendencia está impulsando la innovación en toda la cadena de suministro, fomentando las asociaciones entre fabricantes aeroespaciales y empresas de ciencia de materiales para desarrollar soluciones duraderas, rentables y sostenibles para el futuro de la aviación.

Dinámica del mercado de materiales aeroespaciales

Conductor

Creciente demanda de aeronaves ligeras y de bajo consumo de combustible

- El esfuerzo de la industria de la aviación mundial por mejorar la eficiencia del combustible y reducir las emisiones de carbono está impulsando significativamente la demanda de materiales aeroespaciales avanzados.

- Los materiales livianos como los compuestos de fibra de carbono, las aleaciones de aluminio y litio y las aleaciones de titanio ayudan a reducir el peso de la aeronave, lo que genera un mejor ahorro de combustible y menores costos operativos.

- A medida que los operadores de aerolíneas buscan modernizar sus flotas y cumplir con regulaciones ambientales cada vez más estrictas, la adopción de materiales aeroespaciales innovadores se vuelve fundamental.

- Por ejemplo, en febrero de 2023, Boeing anunció que los materiales compuestos constituyen aproximadamente el 50% de la estructura primaria de su 787 Dreamliner, lo que contribuye a una mejora del 20% en la eficiencia del combustible en comparación con aviones más antiguos.

- Como resultado, las aerolíneas y los fabricantes de aeronaves se esfuerzan por cumplir con los objetivos de rendimiento y sostenibilidad, y la demanda de materiales aeroespaciales de alto rendimiento continúa creciendo.

Oportunidad

Crecimiento de la exploración espacial y los vuelos espaciales comerciales

- Las crecientes inversiones en misiones espaciales por parte de agencias nacionales (NASA, ESA, ISRO) y actores privados (SpaceX, Blue Origin) están abriendo nuevas vías para los materiales aeroespaciales.

- Las condiciones ambientales extremas en el espacio exigen materiales con resistencia superior, resistencia a la temperatura y características de baja desgasificación.

- Los materiales aeroespaciales se adaptan cada vez más para que sean reutilizables y resistentes en entornos espaciales hostiles, lo que ayuda a reducir los costos de las misiones y a aumentar la seguridad.

- Por ejemplo, en marzo de 2024, la nave Starship de SpaceX utilizó acero inoxidable y otras aleaciones de alto rendimiento diseñadas para soportar tanto el estrés del lanzamiento como el calor del reingreso, lo que subraya la importancia de la innovación de materiales en los vehículos espaciales de próxima generación.

- El sector en expansión crea oportunidades para que los proveedores de materiales desarrollen y comercialicen materiales especializados para cohetes, estaciones espaciales y satélites.

Restricción/Desafío

“Altos costos y procesos de fabricación complejos”

- La producción de materiales aeroespaciales avanzados, como compuestos de fibra de carbono y aleaciones de titanio, implica procesos complejos y altas inversiones de capital.

- Estos altos costos de producción a menudo se traducen en productos finales caros, lo que limita su adopción generalizada, en particular entre empresas aeroespaciales más pequeñas y en mercados sensibles a los precios.

- Además, materiales como la fibra de carbono requieren largos ciclos de producción y mano de obra especializada, lo que contribuye aún más a retrasos en las entregas y sobrecostos.

- Por ejemplo, en diciembre de 2024, según un informe de la industria elaborado por Deloitte, el coste de los compuestos de fibra de carbono sigue siendo aproximadamente entre 5 y 10 veces superior al del aluminio, lo que supone una barrera para una implementación más amplia en la aviación comercial, especialmente en sectores sensibles al presupuesto.

- En consecuencia, estos obstáculos económicos y operativos ralentizan la penetración y la adopción en el mercado, en particular en los mercados emergentes, lo que pone en peligro la trayectoria general de crecimiento.

Alcance del mercado de materiales aeroespaciales

El mercado está segmentado en función del tipo y tipo de aeronave.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por tipo de aeronave |

|

Se proyecta que en 2025, las aleaciones de aluminio dominarán el mercado con la mayor participación en el segmento Tipo.

Se espera que el segmento de aleaciones de aluminio domine el mercado de materiales aeroespaciales con la mayor participación del 42,15% debido a su uso generalizado en estructuras de aeronaves, rentabilidad y propiedades mecánicas favorables adecuadas tanto para aeronaves comerciales como militares.

Se espera que los aviones comerciales representen la mayor participación durante el período de pronóstico en el mercado de tipos de aeronaves.

En 2025, se prevé que el segmento de aeronaves comerciales domine el mercado con la mayor cuota de mercado, un 51,31 %, debido al aumento del tráfico aéreo mundial, los programas de modernización de flotas y el creciente énfasis en aeronaves de bajo consumo de combustible. Como pilar de la industria aeronáutica, las aeronaves comerciales exigen un alto volumen de materiales avanzados, como aleaciones de aluminio, compuestos de fibra de carbono y titanio, para mejorar la eficiencia del combustible, la seguridad y el rendimiento.

Análisis regional del mercado de materiales aeroespaciales

Norteamérica posee la mayor participación en el mercado de materiales aeroespaciales.

- América del Norte domina el mercado de materiales aeroespaciales, impulsada por la presencia de los principales fabricantes de aeronaves, el alto gasto en defensa y las fuertes inversiones en investigación e innovación para materiales de próxima generación.

- Estados Unidos tiene una participación significativa debido a la creciente demanda de aviones comerciales ligeros y de bajo consumo de combustible, la modernización de las flotas militares y la creciente adopción de materiales compuestos y de aleación avanzada.

- Las iniciativas federales que apoyan la aviación sustentable y las asociaciones entre fabricantes de equipos originales (OEM) aeroespaciales y desarrolladores de materiales refuerzan aún más el liderazgo de la región.

- Además, una cadena de suministro aeroespacial madura, una fuerza laboral calificada y un marco regulatorio bien establecido respaldan la expansión continua del mercado en toda la región.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de materiales aeroespaciales.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de materiales aeroespaciales, impulsada por la rápida industrialización, la expansión del sector de la aviación comercial y el aumento de los programas de adquisiciones de defensa.

- Países como China, India y Japón están surgiendo como mercados clave debido al creciente tráfico aéreo de pasajeros, el crecimiento de las aerolíneas de bajo costo y el fuerte apoyo gubernamental a la fabricación aeroespacial nacional.

- Japón, con sus capacidades de ingeniería avanzadas y su fuerte enfoque en la I+D aeroespacial, desempeña un papel crucial a la hora de impulsar la innovación en materiales y procesos de fabricación.

- China e India, con sus enormes ambiciones aeroespaciales y flotas en expansión, están presenciando mayores inversiones en infraestructura aeroespacial y asociaciones con proveedores de materiales globales, lo que impulsa aún más el crecimiento del mercado en la región.

Cuota de mercado de materiales aeroespaciales

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, variedad de productos y dominio del tipo. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Corporación Alcoa (EE. UU.)

- Corporación Aleris (EE. UU.)

- Grupo Metalúrgico Avanzado AMG (Países Bajos)

- AMI Metals (EE. UU.)

- Air Transport International, Inc. (EE. UU.)

- Avdel (Reino Unido)

- Constellium (Países Bajos)

- Solvay (Bélgica)

- DOW (EE.UU.)

- Hexcel Corporation (EE. UU.)

- Hindalco - Almex Aerospace Limited (India)

- Kaiser Aluminum (EE. UU.)

- KOBE STEEL, LTD (Japón)

- Koninklijke Ten Cate bv. (Países Bajos)

- Lee Aerospace (EE. UU.)

- Materion Corporation (EE. UU.)

- PARK AEROSPACE CORP (EE. UU.)

- Renegade Materials Corporation (EE. UU.)

- SGL Carbon (Alemania)

- TATA Advanced Materials Limited (India)

- Sofitec Aero, SL (España)

Últimos avances en el mercado mundial de materiales aeroespaciales

- En marzo de 2025, Hexcel Corporation anunció la expansión de su planta de fabricación en Marruecos para satisfacer la creciente demanda de compuestos avanzados utilizados en la industria aeroespacial comercial. Esta expansión mejorará la producción de materiales de núcleo de panal, cruciales para estructuras aeronáuticas ligeras, y respaldará la cadena de suministro global de Hexcel para los programas de Airbus y Boeing.

- En febrero de 2025, Solvay presentó un nuevo material compuesto termoplástico de alto rendimiento diseñado para aeronaves de pasillo único de nueva generación. Este material ofrece una resistencia superior a la fatiga y es compatible con la fabricación automatizada, lo que permite ciclos de producción más rápidos y diseños de fuselaje más ligeros, a la vez que reduce el impacto ambiental.

- En enero de 2025, Kaiser Aluminum Corporation firmó un acuerdo de suministro plurianual con un importante fabricante de equipos originales (OEM) de aeronaves comerciales para suministrar productos avanzados de aleación de aluminio-litio para componentes de fuselaje y alas. Este acuerdo estratégico subraya la creciente adopción de aleaciones de aluminio-litio para mejorar la eficiencia de las aeronaves y reducir el peso.

- En diciembre de 2024, SGL Carbon se asoció con una agencia espacial europea para desarrollar materiales compuestos de carbono resistentes al calor para vehículos espaciales reutilizables. Estos materiales están diseñados para soportar temperaturas extremas y tienen como objetivo mejorar el rendimiento de reingreso y la vida útil de los componentes espaciales.

- En noviembre de 2024, TATA Advanced Materials Limited anunció la entrega exitosa de componentes estructurales compuestos para un nuevo programa de aeronaves de defensa en India. Esto marca un hito importante en los esfuerzos de la compañía por apoyar la fabricación aeroespacial autóctona y reducir la dependencia de materiales importados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.