Global Aerospace Valves Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.12 Billion

USD

4.75 Billion

2025

2033

USD

3.12 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.12 Billion | |

| USD 4.75 Billion | |

| % | |

|

Segmentación del mercado global de válvulas aeroespaciales por válvulas (válvulas para sistemas de agua y residuos aeroespaciales, válvulas para sistemas de lubricación aeroespaciales, válvulas para sistemas neumáticos aeroespaciales, válvulas para sistemas de hielo y lluvia aeroespaciales, válvulas para sistemas de aire acondicionado aeroespaciales, válvulas para sistemas hidráulicos aeroespaciales y válvulas para sistemas de combustible aeroespaciales), material (titanio, aluminio, acero resistente a la corrosión, entre otros), mecanismo (válvulas de bola y de tapón, válvulas de aleta-boquilla, válvulas piloto, válvulas de asiento, entre otros), aviación (aviación comercial, de negocios y general, militar y comercial), usuario final (fabricantes de equipos originales [OEM] y posventa): tendencias y pronóstico del sector hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de válvulas aeroespaciales?

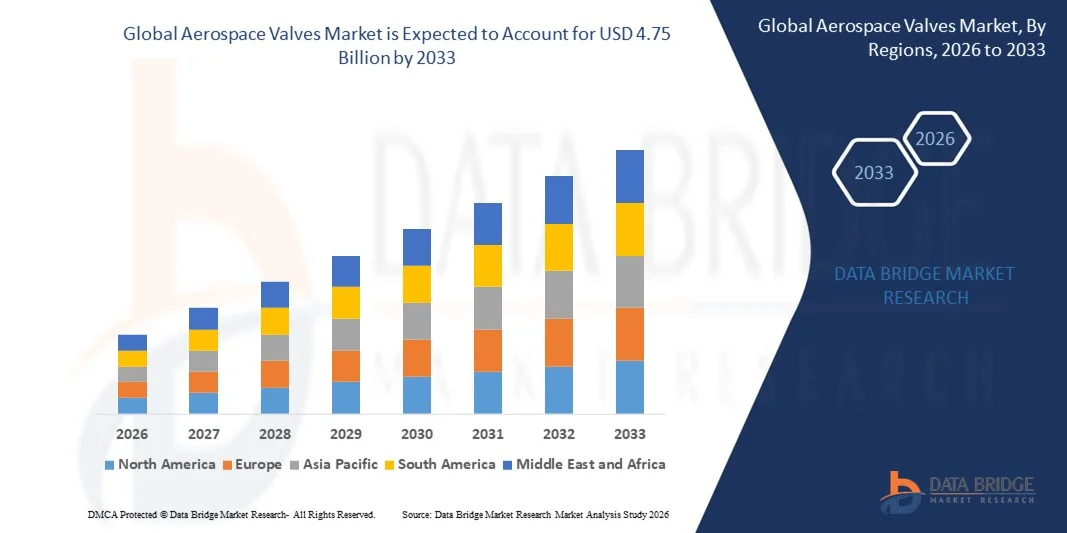

- El tamaño del mercado global de válvulas aeroespaciales se valoró en USD 3.12 mil millones en 2025 y se espera que alcance los USD 4.75 mil millones para 2033 , con una CAGR del 5,40% durante el período de pronóstico.

- Los principales factores que se espera que impulsen el crecimiento del mercado de válvulas aeroespaciales en el período de pronóstico son el aumento en las entregas de aeronaves y la disminución en las rotaciones de reemplazo de las válvulas aeroespaciales.

- Además, el aumento de la necesidad de válvulas ligeras por parte de la mayoría de las aerolíneas y el incremento del tráfico de pasajeros son un par de factores que están impulsando el crecimiento del mercado de válvulas aeroespaciales.

¿Cuáles son las principales conclusiones del mercado de válvulas aeroespaciales?

- Se prevé que el aumento de la electrificación de los sistemas de aeronaves y los retrasos actuales en las entregas de aeronaves obstaculicen aún más el crecimiento del mercado de válvulas aeroespaciales en el futuro próximo.

- Además, el desarrollo de válvulas ligeras generará nuevas oportunidades para el crecimiento del mercado de válvulas aeroespaciales en los próximos años. Sin embargo, el aumento de la eficacia operativa de estas válvulas podría obstaculizar aún más su crecimiento en el futuro próximo.

- América del Norte dominó el mercado de válvulas aeroespaciales con una participación de ingresos del 40,7 % en 2025, impulsada por una fuerte presencia en la fabricación de aeronaves, un amplio gasto en defensa y continuos avances tecnológicos en Estados Unidos y Canadá.

- Se proyecta que Asia-Pacífico registre la CAGR más rápida del 10,8 % entre 2026 y 2033, impulsada por la rápida expansión de las flotas de aeronaves, el aumento de los presupuestos de defensa y el fuerte crecimiento de la fabricación nacional de aeronaves en China, Japón, India y Corea del Sur.

- El segmento de válvulas del sistema de combustible aeroespacial dominó el mercado con una participación del 29,8 % en 2025, impulsado por su papel fundamental en la regulación del flujo de combustible, el mantenimiento de la eficiencia del motor y la garantía de la seguridad operativa en aeronaves comerciales y militares.

Alcance del informe y segmentación del mercado de válvulas aeroespaciales

|

Atributos |

Perspectivas clave del mercado de válvulas aeroespaciales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de válvulas aeroespaciales?

Aumento de la tendencia hacia válvulas aeroespaciales ligeras, accionadas eléctricamente e inteligentes

- El mercado de válvulas aeroespaciales está siendo testigo de una fuerte adopción de sistemas de válvulas livianos, compactos y de alto rendimiento diseñados para respaldar los sistemas de control hidráulico, de combustible, neumático y ambiental de las aeronaves modernas.

- Los fabricantes están introduciendo válvulas inteligentes y accionadas eléctricamente integradas con sensores y unidades de control digital para mejorar la regulación precisa del flujo, el monitoreo de condiciones y el diagnóstico del rendimiento en tiempo real.

- La creciente demanda de aeronaves de bajo consumo de combustible, emisiones reducidas y optimización del peso está acelerando el reemplazo de los sistemas hidráulicos tradicionales por tecnologías avanzadas de válvulas electromecánicas.

- Por ejemplo, empresas como Parker Hannifin, Honeywell International, Eaton y Moog Inc. están ampliando sus carteras de válvulas aeroespaciales con soluciones controladas digitalmente, livianas y de alta durabilidad.

- El creciente desarrollo de aeronaves, vehículos aéreos no tripulados y plataformas de propulsión eléctrica de próxima generación está impulsando la necesidad de sistemas de válvulas resistentes a la corrosión, de alta presión y tolerantes a la temperatura.

- A medida que las arquitecturas de las aeronaves se vuelven más eléctricas e integradas digitalmente, las válvulas aeroespaciales seguirán siendo fundamentales para el control seguro de fluidos, la eficiencia del sistema y las operaciones de vuelo avanzadas.

¿Cuáles son los impulsores clave del mercado de válvulas aeroespaciales?

- La creciente producción mundial de aeronaves y los programas de modernización de flotas están incrementando significativamente la demanda de sistemas avanzados de control de combustible, válvulas hidráulicas y neumáticas.

- Por ejemplo, en 2025, los principales proveedores aeroespaciales como Crane Aerospace & Electronics e ITT Inc. ampliaron sus ofertas de válvulas de alto rendimiento para respaldar las plataformas de aeronaves comerciales y de defensa de próxima generación.

- Las crecientes inversiones en aviación militar, exploración espacial y sistemas aéreos no tripulados están fortaleciendo la demanda de válvulas de alta confiabilidad y diseño de precisión.

- Los avances en la fabricación aditiva, las aleaciones avanzadas y los materiales compuestos están mejorando la durabilidad, reduciendo el peso y mejorando la resistencia a condiciones extremas de presión y temperatura.

- El creciente enfoque en los estándares de seguridad de las aeronaves, el cumplimiento normativo y los sistemas de mantenimiento predictivo está impulsando la integración de tecnologías de válvulas habilitadas para monitoreo inteligente.

- Con el respaldo del crecimiento sostenido de los viajes aéreos globales, los presupuestos de defensa y las iniciativas de electrificación de aeronaves, se espera que el mercado de válvulas aeroespaciales sea testigo de una expansión constante a largo plazo.

¿Qué factor está obstaculizando el crecimiento del mercado de válvulas aeroespaciales?

- Los altos costos de fabricación y certificación asociados con los materiales de grado aeroespacial y las estrictas aprobaciones regulatorias de la aviación limitan la entrada de pequeños proveedores.

- Por ejemplo, durante 2024-2025, las fluctuaciones en los precios de las materias primas, como el titanio y las aleaciones especiales, junto con las interrupciones en la cadena de suministro, aumentaron los costos de producción para varios fabricantes mundiales de válvulas.

- Los requisitos de integración complejos dentro de los sistemas hidráulicos y de combustible de las aeronaves modernas exigen conocimientos de ingeniería altamente especializados y procedimientos de prueba rigurosos.

- Los largos ciclos de desarrollo de productos y los estrictos estándares de cumplimiento de las autoridades de aviación amplían el tiempo de comercialización de nuevas tecnologías de válvulas.

- La competencia de los módulos de control de fluidos integrados y las arquitecturas de sistemas alternativos crea presión sobre los precios y desafíos tecnológicos.

- Para abordar estas limitaciones, las empresas se están centrando en la innovación de materiales livianos, capacidades de monitoreo digital, procesos de certificación optimizados y asociaciones estratégicas con OEM para fortalecer la adopción global de sistemas de válvulas aeroespaciales avanzados.

¿Cómo está segmentado el mercado de válvulas aeroespaciales?

El mercado está segmentado según el tipo de válvulas, material, mecanismo, aviación y usuario final .

- Por válvulas

En cuanto a las válvulas, el mercado de válvulas aeroespaciales se segmenta en válvulas para sistemas de agua y residuos aeroespaciales, válvulas para sistemas de lubricación aeroespaciales, válvulas para sistemas neumáticos aeroespaciales, válvulas para sistemas de hielo y lluvia aeroespaciales, válvulas para sistemas de aire acondicionado aeroespaciales, válvulas para sistemas hidráulicos aeroespaciales y válvulas para sistemas de combustible aeroespaciales. El segmento de válvulas para sistemas de combustible aeroespaciales dominó el mercado con una participación del 29,8 % en 2025, gracias a su papel crucial en la regulación del flujo de combustible, el mantenimiento de la eficiencia del motor y la seguridad operativa en aeronaves comerciales y militares. El aumento de la producción de aeronaves y los programas de modernización de motores siguen impulsando la demanda.

Se espera que el segmento de válvulas de sistemas hidráulicos aeroespaciales crezca a la CAGR más rápida entre 2026 y 2033, respaldado por la creciente electrificación de los sistemas de aeronaves, la expansión de las tecnologías de control de vuelo y la creciente demanda de componentes hidráulicos livianos y de alta presión.

- Por material

Según el material, el mercado se segmenta en titanio, aluminio, acero resistente a la corrosión y otros. El segmento de titanio dominó el mercado con una participación del 37,6 % en 2025, gracias a su excelente relación resistencia-peso, su alta resistencia a la corrosión y su capacidad para soportar temperaturas y presiones extremas en entornos aeroespaciales. Las válvulas de titanio son ampliamente preferidas en sistemas aeronáuticos críticos donde la durabilidad y la optimización del peso son esenciales.

Se proyecta que el segmento de aluminio crecerá a la CAGR más rápida entre 2026 y 2033, impulsado por un énfasis creciente en estructuras de aeronaves livianas, eficiencia de costos y una mejor economía de combustible en los programas de aeronaves de próxima generación.

- Por mecanismo

Según su mecanismo, el mercado de válvulas aeroespaciales se segmenta en válvulas de bola y de tapón, válvulas de clapeta-boquilla, válvulas piloto, válvulas de asiento y otras. El segmento de válvulas de bola y de tapón dominó el mercado con una participación del 32,4 % en 2025, gracias a su diseño simple, su capacidad de sellado fiable y su idoneidad para sistemas de control de fluidos aeroespaciales de alta presión. Su durabilidad y bajo mantenimiento hacen que sean ampliamente adoptadas en aplicaciones de combustible e hidráulicas.

Se espera que el segmento de válvulas de asiento crezca a la CAGR más rápida entre 2026 y 2033, impulsado por la creciente demanda de control de flujo preciso, mecanismos de respuesta rápida y un mejor rendimiento en los sistemas de aeronaves modernas.

- Por Aviación

En cuanto a la aviación, el mercado se segmenta en Aviación Comercial y de Negocios, Aviación Militar y Aviación Comercial. El segmento de Aviación Comercial dominó el mercado con una participación del 45,1% en 2025, impulsado por el crecimiento del tráfico mundial de pasajeros, la expansión de la flota de aeronaves y el aumento de las actividades de MRO. Las aeronaves comerciales requieren un gran volumen de sistemas avanzados de válvulas para respaldar las operaciones de control de combustible, hidráulicas y ambientales.

Se proyecta que el segmento de aviación militar crecerá a la CAGR más rápida entre 2026 y 2033, respaldado por el aumento de los presupuestos de defensa, los programas de aviones de combate de próxima generación, el desarrollo de vehículos aéreos no tripulados (UAV) y la modernización de las flotas de aviones militares.

- Por el usuario final

En función del usuario final, el mercado de válvulas aeroespaciales se segmenta en fabricantes de equipos originales (OEM) y posventa. El segmento OEM dominó el mercado con una participación del 58,3 % en 2025, impulsado por el aumento de las entregas de nuevas aeronaves, la integración de tecnologías avanzadas de válvulas y los contratos de suministro a largo plazo con fabricantes de aeronaves.

Se espera que el segmento de posventa crezca a la CAGR más rápida entre 2026 y 2033, impulsado por las crecientes flotas de aeronaves mundiales, los crecientes ciclos de mantenimiento, la demanda de reemplazo y los estrictos requisitos de cumplimiento normativo para la seguridad y el rendimiento de la aviación.

¿Qué región posee la mayor participación en el mercado de válvulas aeroespaciales?

- Norteamérica dominó el mercado de válvulas aeroespaciales con una participación del 40,7 % en los ingresos en 2025, impulsada por la sólida presencia de la industria aeronáutica, el amplio gasto en defensa y los continuos avances tecnológicos en EE. UU. y Canadá. La alta producción de aeronaves comerciales, jets militares, vehículos aéreos no tripulados (UAV) y sistemas espaciales continúa impulsando la demanda de válvulas avanzadas de control de combustible, hidráulicas, neumáticas y ambientales en las instalaciones de OEM y MRO.

- Los principales fabricantes y proveedores de componentes aeroespaciales de Norteamérica están introduciendo sistemas de válvulas ligeros, resistentes a la corrosión y accionados electrónicamente, lo que refuerza el liderazgo tecnológico de la región. La inversión continua en programas de aeronaves de nueva generación, misiones de exploración espacial e iniciativas de electrificación de aeronaves impulsa la expansión del mercado a largo plazo.

- Los marcos regulatorios sólidos, el alto gasto en I+D y la presencia de importantes fabricantes de equipos originales (OEM) de aeronaves refuerzan aún más el dominio del mercado regional.

Análisis del mercado de válvulas aeroespaciales de EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias a la presencia de importantes fabricantes de aeronaves, contratistas de defensa y proveedores de componentes aeroespaciales avanzados. El aumento de la producción de aeronaves comerciales, cazas, helicópteros y vehículos de lanzamiento espacial de última generación impulsa una demanda sostenida de sistemas de válvulas de alto rendimiento. El aumento de las inversiones en aeronaves eléctricas, sistemas aéreos no tripulados y programas espaciales acelera la adopción de tecnologías de válvulas ligeras e inteligentes. Una sólida infraestructura de MRO y las iniciativas de modernización de defensa a largo plazo continúan impulsando el crecimiento del mercado en todo el país.

Análisis del mercado de válvulas aeroespaciales de Canadá

Canadá contribuye significativamente al crecimiento regional gracias a sus sólidos clústeres de fabricación aeroespacial y a su participación en las cadenas globales de suministro de aeronaves. El aumento de la producción de jets regionales, aviones de negocios y componentes de aeronaves impulsa una demanda constante de válvulas para sistemas hidráulicos y de combustible. Los programas de innovación aeroespacial respaldados por el gobierno y el creciente enfoque en tecnologías de aviación sostenible impulsan la adopción de sistemas de válvulas avanzados en aplicaciones comerciales y de defensa.

Mercado de válvulas aeroespaciales de Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2026 y 2033, impulsada por la rápida expansión de las flotas de aeronaves, el aumento de los presupuestos de defensa y el sólido crecimiento de la fabricación nacional de aeronaves en China, Japón, India y Corea del Sur. El aumento del tráfico aéreo de pasajeros y el desarrollo de infraestructuras están acelerando la adquisición de nuevos aviones comerciales. Las crecientes inversiones en programas nacionales de aviones de combate, el desarrollo de vehículos aéreos no tripulados (UAV) y la exploración espacial estimulan aún más la demanda de sistemas de válvulas aeroespaciales de alto rendimiento en toda la región.

Análisis del mercado de válvulas aeroespaciales de China

China es el mayor contribuyente en Asia-Pacífico, gracias a la expansión de sus programas de aviación comercial, sus sólidos esfuerzos de modernización de la defensa y el aumento de la inversión en exploración espacial. El desarrollo de plataformas aeronáuticas y tecnologías de motores autóctonas impulsa la demanda de sistemas avanzados de combustible y válvulas hidráulicas. Las iniciativas de fabricación respaldadas por el gobierno y las sólidas cadenas de suministro nacionales impulsan aún más la expansión del mercado.

Análisis del mercado de válvulas aeroespaciales de Japón

Japón muestra un crecimiento sostenido, respaldado por capacidades avanzadas de ingeniería aeroespacial y una sólida participación en programas aeronáuticos globales. El creciente enfoque en la fabricación de alta precisión, los materiales ligeros y el cumplimiento de las normas de seguridad impulsa la demanda de tecnologías de válvulas aeroespaciales de alta gama. Las continuas mejoras en defensa y la participación en programas de cazas de nueva generación refuerzan aún más el crecimiento del mercado.

Análisis del mercado de válvulas aeroespaciales en India

India se perfila como un mercado de alto crecimiento gracias al aumento de las adquisiciones de defensa, los programas de desarrollo de aeronaves autóctonas y la expansión de la infraestructura de mantenimiento, reparación y revisión (MRO). Las iniciativas gubernamentales que promueven la fabricación aeroespacial nacional y la creciente participación en las cadenas de suministro globales están acelerando la demanda de válvulas aeroespaciales avanzadas en los segmentos militar y comercial.

Análisis del mercado de válvulas aeroespaciales de Corea del Sur

Corea del Sur contribuye significativamente gracias al creciente desarrollo de aviones de combate, sistemas UAV y programas de lanzamiento espacial de fabricación nacional. El aumento de los presupuestos de defensa y la expansión de la capacidad de fabricación aeroespacial impulsan la demanda de sistemas de válvulas de ingeniería de precisión. La innovación tecnológica y la colaboración con empresas aeroespaciales globales siguen impulsando el crecimiento regional a largo plazo.

¿Cuáles son las principales empresas del mercado de válvulas aeroespaciales?

La industria de válvulas aeroespaciales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Parker Hannifin Corp. (EE. UU.)

- Eaton (Irlanda)

- Honeywell International Inc. (EE. UU.)

- Zodiac Aerospace (Francia)

- Woodward, Inc. (EE. UU.)

- AeroControlex (EE. UU.)

- Crane Aerospace & Electronics (EE. UU.)

- Moog Inc. (EE. UU.)

- Liebherr (Suiza)

- ITT Inc. (EE. UU.)

- Grupo de filtración Porvair (Reino Unido)

- Crissair, Inc. (EE. UU.)

- CIRCOR International, Inc. (EE. UU.)

- Dynex/Rivett Inc. (EE. UU.)

- Meggitt PLC (Reino Unido)

- INDUSTRIAS DE TECNOLOGÍA E INGENIERÍA LAKSHMI (India)

- Valcor Engineering Corporation (EE. UU.)

- United Technologies Corporation (EE. UU.)

- Triumph Group, Inc. (EE. UU.)

- Sitec Aerospace GmbH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de válvulas aeroespaciales?

- En enero de 2025, Aerolloy Technologies puso en funcionamiento su primer horno de refusión de arco al vacío para fabricar a nivel nacional aleaciones de titanio de grado aeroespacial, fortaleciendo la producción local de materiales livianos y de alto rendimiento para motores de aeronaves y turbinas de gas, al tiempo que reduce la dependencia de las importaciones y mejora la resiliencia de la cadena de suministro en el mercado de componentes aeroespaciales, reforzando así la autosuficiencia material a largo plazo y el crecimiento de la industria.

- En noviembre de 2024, una válvula de pestillo liviana servoaccionada recientemente desarrollada se probó con éxito en condiciones simuladas de vuelo de cohetes, presentando una alternativa compacta y de bajo peso a los sistemas convencionales basados en motores, al tiempo que ofrece una confiabilidad mejorada en entornos de temperatura y presión fluctuantes, lo que en última instancia mejora la eficiencia de la propulsión y el control de fluidos de precisión para aplicaciones aeroespaciales de próxima generación.

- En junio de 2024, Honeywell International presentó una válvula reguladora de presión de purga fabricada de forma aditiva y diseñada para aviones de entrenamiento, lo que demuestra la creciente adopción de tecnologías de producción digital y materiales avanzados para lograr componentes aeroespaciales livianos, complejos y duraderos, al tiempo que reduce los plazos de producción y acelera así la modernización de los procesos de fabricación aeroespacial.

- En noviembre de 2022, Triumph Group obtuvo un contrato con Lockheed Martin para producir conjuntos de válvulas de freno para el avión F-16 Fighting Falcon, comprometiéndose a entregar hardware de producción y soporte operativo, fortaleciendo así su posición en la fabricación de componentes para aeronaves militares y programas de suministro de defensa a largo plazo.

- En agosto de 2022, Marsh Brothers Aviation firmó un acuerdo de cuatro años con Aviation Fabricators para suministrar válvulas de actuador de asientos de aeronaves personalizadas después de resolver los desafíos de la cadena de suministro, respaldar las operaciones de mantenimiento, reparación y revisión de los sistemas de asientos de aeronaves privadas y comerciales, al tiempo que reforzaba la confiabilidad y la continuidad dentro de la cadena de suministro del mercado de accesorios aeroespaciales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.