Mercado global de tractores agrícolas por potencia del motor (menos de 40 HP, 40 HP–120 HP, 121 HP–180 HP, 181 HP–250 HP y más de 250 HP), por aplicación (cosecha, siembra, riego, etc.), por tipo (motor de combustión interna y eléctrico), por operación (tractor manual y autónomo), por tipo de conductor (tracción en dos ruedas y tracción en las cuatro ruedas): tendencias y pronóstico de la industria hasta 2029.

Análisis y tamaño del mercado

Las empresas del mercado de tractores agrícolas están realizando investigaciones basadas en datos antes de invertir en nuevas tecnologías de fabricación, dado que la situación financiera de muchas personas se ha visto afectada por la crisis del coronavirus. Si bien India ofrece oportunidades lucrativas de crecimiento para las empresas de tractores agrícolas, los agricultores se muestran reticentes a adoptar nuevas tecnologías, como los tractores sin conductor. No obstante, esta tendencia está cambiando a medida que un número creciente de organizaciones no gubernamentales (ONG) empoderan al sector agrícola, lo que aumenta la aceptación de los tractores, la maquinaria y otros equipos agrícolas inteligentes por parte de los agricultores.

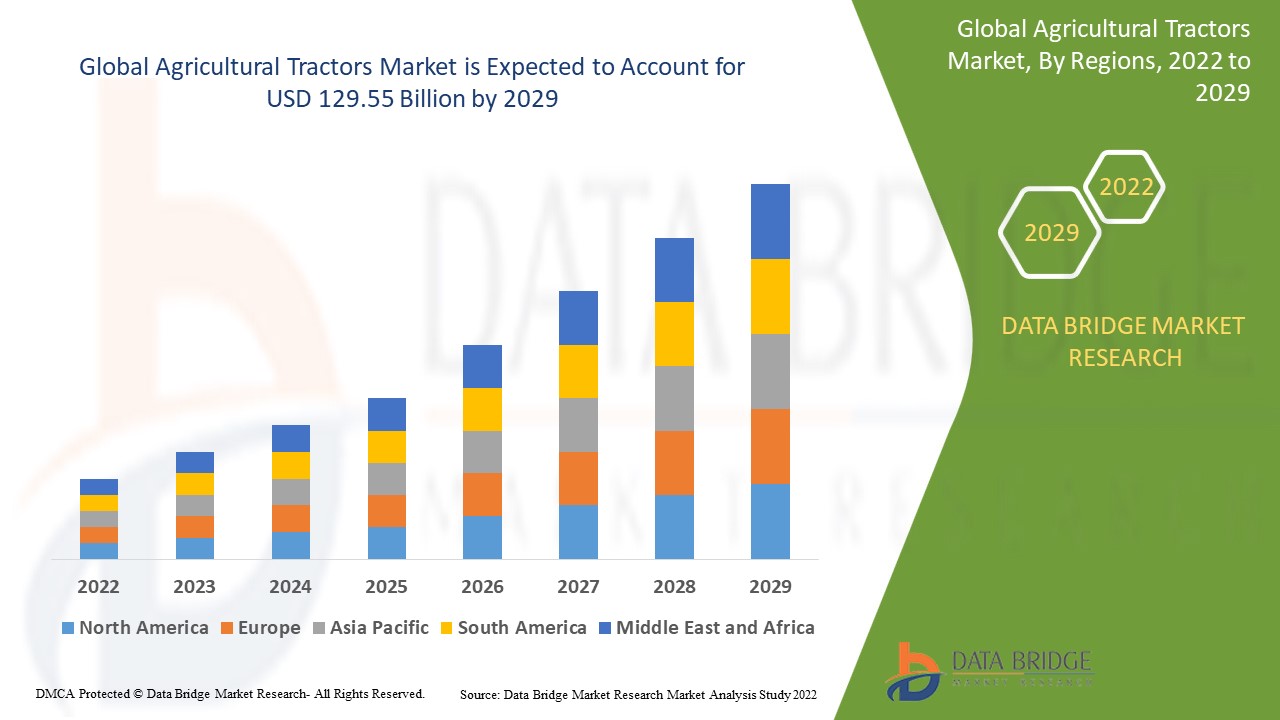

Data Bridge Market Research analiza que el mercado de tractores agrícolas creció a un valor de 60.00 mil millones en 2021 y se espera que alcance el valor de USD 129.55 mil millones para 2029, con una CAGR de 10.10% durante el período de pronóstico de 2022-2029.

Definición de mercado

Un tractor es un vehículo con una o dos ruedas pequeñas delanteras y dos grandes traseras. Se utiliza para mover implementos como rotadores, arar, labrar, sembrar, cultivar y cosechar en la agricultura, la construcción y la logística. Los tractores vienen en dos tamaños: de dos y de cuatro ruedas. También están disponibles en una gama de potencias que van desde los 20 CV hasta más de 20 CV.

Alcance del informe y segmentación del mercado

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (personalizable para 2014-2019) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Potencia del motor (menos de 40 HP, 40 HP–120 HP, 121 HP–180 HP, 181 HP–250 HP y más de 250 HP), por aplicación (cosecha, siembra, riego y otras), por tipo (motor de combustión interna y eléctrico), por operación (vehículo tractor manual y vehículo tractor autónomo), por tipo de conductor (tracción en dos ruedas y tracción en las cuatro ruedas) |

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores del mercado cubiertos |

Deere & Company (EE. UU.), Tractors and Farm Equipment Limited (India), Kubota Corporation (Japón), CLAAS KGaA GmbH (Alemania), AGCO Corporation (EE. UU.), CNH Industrial NV (Reino Unido), Enerpac Tool Group (EE. UU.), JCB (Reino Unido), Mahindra & Mahindra Ltd. (India), SDF Group (Italia), Bucher Industries (Suiza), Alamo Group, Inc. (EE. UU.) |

|

Oportunidades |

|

Dinámica del mercado de tractores agrícolas

Conductores

- Apoyo gubernamental a la creciente tendencia de mecanización agrícola

Las políticas gubernamentales, como la condonación de préstamos, los planes y las políticas, impulsan la creciente tendencia a la mecanización agrícola, que se espera impulse el crecimiento del mercado de tractores agrícolas en los países en desarrollo de todo el mundo. La mecanización agrícola es un fenómeno en rápido crecimiento en el mercado de tractores agrícolas, ya que las economías emergentes se benefician de las iniciativas gubernamentales para revolucionar el sector agrícola.

- Creciente prevalencia de la agricultura inteligente y crecientes programas de capacitación agrícola

La agricultura de precisión y la creciente adopción de la mecanización agrícola para aumentar la productividad están impulsando la demanda de tractores. El creciente número de programas de capacitación agrícola que promueven el uso de maquinaria agrícola a gran escala también está impulsando el mercado de tractores. Además, el creciente número de proyectos de construcción está incrementando la demanda de tractores en el sector de la construcción. Asimismo, diversos avances tecnológicos han introducido tractores avanzados equipados con GPS y dispositivos telemáticos. Se prevé que la creciente popularidad de los vehículos comerciales automatizados y el uso generalizado de la conectividad inalámbrica para la monitorización remota impulsen el mercado mundial de tractores agrícolas.

Oportunidad

Existe una creciente demanda de innovaciones de bajo costo en el mercado de tractores agrícolas. Esta demanda ha resultado en avances en tractores sin conductor. Se espera que las empresas formen grupos de talento en sus centros de I+D colaborando con investigadores que realizan experimentos científicos fuera del ámbito académico. Estudiantes de ingeniería de primer año están desarrollando tractores sin conductor, que están captando la atención de los medios de comunicación más populares. Las empresas del mercado de tractores agrícolas están tomando conciencia de los tractores sin conductor y se están beneficiando de las innovaciones en estos tractores, ya que tienen el potencial de eliminar los costos asociados con la contratación de un conductor. Como resultado, las empresas del mercado de tractores agrícolas deberían trabajar con el talento de la ingeniería para seguir innovando en tractores sin conductor.

Restricciones

La implementación de las normas de emisiones puede afectar las ventas de maquinaria de construcción y agrícola. Se requieren importantes inversiones en I+D para cumplir con las modificaciones a la normativa sobre emisiones. Cada mercado tiene sus propias normas de emisiones, lo que complica el diseño de componentes, en particular de motores.

Este informe del mercado de tractores agrícolas proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en cuanto a nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de la categoría, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de tractores agrícolas, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto de la COVID-19 en el mercado de tractores agrícolas

La COVID-19 interrumpió toda la cadena de suministro; sin embargo, el sector agrícola pareció ser el menos afectado. Esto se debió principalmente a las medidas gubernamentales para clasificar las actividades agrícolas como servicios esenciales. Durante la COVID-19, el sector agrícola enfrentó cuatro desafíos principales: la escasez de repuestos para maquinaria agrícola, la caída en las ventas de tractores nuevos en el primer semestre de 2020, el cierre de plantas de producción y la disminución del capital circulante. A pesar del impacto de la COVID-19 en el mercado de tractores agrícolas, se espera una recuperación para finales de 2021.

Acontecimientos recientes

- New Holland North America incorporó el tractor de servicio pesado T7 con PLM Intelligence a su línea de tractores agrícolas en julio de 2021. El nuevo tractor está diseñado para ayudar a los agricultores a ser más productivos al permitirles realizar múltiples tareas en una variedad de aplicaciones de campo y transporte.

- TAFE (Tractors and Farm Equipment), el fabricante de tractores Massey Ferguson, presentó su nueva serie DYNATRACK en febrero de 2021, que es una gama avanzada de tractores que ofrecen rendimiento dinámico, tecnología sofisticada, utilidad incomparable y versatilidad, todo diseñado en un solo tractor potente.

Análisis del mercado global de tractores agrícolas

El mercado de tractores agrícolas está segmentado según la potencia del motor, la aplicación, el tipo, el funcionamiento y el tipo de conductor. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Potencia del motor

- Menos de 40 HP

- 40 HP–120 HP

- 121 CV–180 CV

- 181 CV–250 CV

- Más de 250 CV

Tipo

- HIELO

- Eléctrico

Solicitud

- Cosecha

- Siembra de semillas

- Riego

- otros

Operaciones

- Vehículo tractor manual

- Vehículo tractor autónomo

Tipo de controlador

- Tracción en dos ruedas

- Tracción en las 4 ruedas

Análisis y perspectivas regionales del mercado de tractores agrícolas

Se analiza el mercado de tractores agrícolas y se proporcionan información y tendencias del tamaño del mercado por país, potencia del motor, aplicación, tipo, operación y tipo de conductor como se menciona anteriormente.

Los países cubiertos en el informe del mercado de tractores agrícolas son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

China e India son los principales mercados nacionales para productos agrícolas, como cultivos y hortalizas. Gracias a la disponibilidad de campos agrícolas, los países de Asia-Pacífico se encuentran entre los mercados más atractivos para los tractores agrícolas. Según la India Brand Equity Foundation, el sector agrícola es la principal fuente de ingresos para casi el 58 % de la población del país. Se prevé que la creciente demanda de maquinaria agrícola impulse el mercado de tractores agrícolas en Norteamérica. Además, se prevé que la creciente demanda de modernización de implementos agrícolas genere oportunidades lucrativas para el mercado de tractores agrícolas durante el período de pronóstico.

La sección de países del informe también presenta los factores que impactan cada mercado y los cambios en la regulación del mercado que impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Análisis del panorama competitivo y la cuota de mercado de los tractores agrícolas

El panorama competitivo del mercado de tractores agrícolas ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de tractores agrícolas.

Algunos de los principales actores que operan en el mercado de tractores agrícolas son:

- Deere & Company (EE. UU.)

- Tractores y equipos agrícolas Limited (India)

- Corporación Kubota (Japón)

- CLAAS KGaA GmbH (Alemania)

- AGCO Corporation (EE. UU.)

- CNH Industrial NV (Reino Unido)

- Enerpac Tool Group (EE. UU.)

- JCB (Reino Unido)

- Mahindra & Mahindra Ltd. (India)

- Grupo SDF (Italia)

- Industrias Bucher (Suiza)

- Alamo Group, Inc. (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE PRODUCCIÓN

5.2 ANÁLISIS DE IMPORTACIÓN-EXPORTACIÓN

5.3 PRÓXIMAS TECNOLOGÍAS DE TRACTORES

5.3.1 SISTEMA DE POSICIONAMIENTO DE ALTA PRECISIÓN

5.3.2 GPS y GNSS

5.3.3 SISTEMAS DE DIRECCIÓN AUTOMATIZADA

5.3.4 MAPEO GEO

5.3.5 SENSORES Y TELEDETECCIÓN

5.3.6 TECNOLOGÍA DE TASA VARIABLE (VRT)

5.3.7 COMUNICACIÓN ELECTRÓNICA INTEGRADA

5.4 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.5 ANÁLISIS DE LA CADENA DE VALOR

5.6 ANÁLISIS DE COSTOS DE PRODUCCIÓN

5.7 APOYO GUBERNAMENTAL AL DESARROLLO DE ACTIVIDADES AGRÍCOLAS

5.8 AUMENTO EN LA ADOPCIÓN DE LA AGRICULTURA DE PRECISIÓN

5.9 AUMENTO DE LA DEMANDA DE TRACTORES DE BAJO CONSUMO DE COMBUSTIBLE

5.10 INFORMACIÓN SOBRE LA POTENCIA DEL MOTOR

6. MARCO REGULADOR

7. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR TIPO, 2020-2029, (MILLONES DE USD), (UNIDADES)

8. (SE PROPORCIONARÁN ASP, VALOR Y VOLUMEN PARA TODOS LOS SEGMENTOS)

8.1 DESCRIPCIÓN GENERAL

8.2 TRACTORES DE HUERTO

8.2.1 ASP (USD)

8.2.2 VALOR (MILLONES DE USD)

8.2.3 VOLUMEN (UNIDADES)

8.2.4 POR TIPO DE DIRECCIÓN

8.2.4.1. DIRECCIÓN MECÁNICA

8.2.4.2. DIRECCIÓN HIDRÁULICA

8.2.5 POR LA POTENCIA DEL MOTOR

8.2.5.1. MENOS DE 50 HP

8.2.5.2. 51 HP A 100 HP

8.2.5.3. 101 HP A 200 HP

8.2.5.4. 201 HP A 300 HP

8.2.5.5. 301 HP A 400 HP

8.2.5.6. 401 HP A 500 HP

8.2.5.7. MAYOR DE 500 HP

8.3 TRACTORES PARA CULTIVOS EN HILERAS

8.3.1 POR TIPO DE DIRECCIÓN

8.3.1.1. DIRECCIÓN MECÁNICA

8.3.1.2. DIRECCIÓN HIDRÁULICA

8.3.2 POR LA POTENCIA DEL MOTOR

8.3.2.1. MENOS DE 50 HP

8.3.2.2. 51 HP A 100 HP

8.3.2.3. 101 HP A 200 HP

8.3.2.4. 201 HP A 300 HP

8.3.2.5. 301 HP A 400 HP

8.3.2.6. 401 HP A 500 HP

8.3.2.7. MAYOR DE 500 HP

8.4 TRACTORES UTILITARIOS

8.4.1 POR TIPO DE DIRECCIÓN

8.4.1.1. DIRECCIÓN MECÁNICA

8.4.1.2. DIRECCIÓN HIDRÁULICA

8.4.2 POR LA POTENCIA DEL MOTOR

8.4.2.1. MENOS DE 50 HP

8.4.2.2. 51 HP A 100 HP

8.4.2.3. 101 HP A 200 HP

8.4.2.4. 201 HP A 300 HP

8.4.2.5. 301 HP A 400 HP

8.4.2.6. 401 HP A 500 HP

8.4.2.7. MAYOR DE 500 HP

8.5 TRACTORES COMPACTOS

8.5.1 POR TIPO DE DIRECCIÓN

8.5.1.1. DIRECCIÓN MECÁNICA

8.5.1.2. DIRECCIÓN HIDRÁULICA

8.5.2 POR LA POTENCIA DEL MOTOR

8.5.2.1. MENOS DE 50 HP

8.5.2.2. 51 HP A 100 HP

8.5.2.3. 101 HP A 200 HP

8.5.2.4. 201 HP A 300 HP

8.5.2.5. 301 HP A 400 HP

8.5.2.6. 401 HP A 500 HP

8.5.2.7. MAYOR DE 500 HP

8.6 TRACTORES DE JARDÍN

8.6.1 POR TIPO DE DIRECCIÓN

8.6.1.1. DIRECCIÓN MECÁNICA

8.6.1.2. DIRECCIÓN HIDRÁULICA

8.6.2 POR LA POTENCIA DEL MOTOR

8.6.2.1. MENOS DE 50 HP

8.6.2.2. 51 HP A 100 HP

8.6.2.3. 101 HP A 200 HP

8.6.2.4. 201 HP A 300 HP

8.6.2.5. 301 HP A 400 HP

8.6.2.6. 401 HP A 500 HP

8.6.2.7. MAYOR DE 500 HP

8.7 TRACTORES PORTADORES DE IMPLEMENTOS

8.7.1 POR TIPO DE DIRECCIÓN

8.7.1.1. DIRECCIÓN MECÁNICA

8.7.1.2. DIRECCIÓN HIDRÁULICA

8.7.2 POR LA POTENCIA DEL MOTOR

8.7.2.1. MENOS DE 50 HP

8.7.2.2. 51 HP A 100 HP

8.7.2.3. 101 HP A 200 HP

8.7.2.4. 201 HP A 300 HP

8.7.2.5. 301 HP A 400 HP

8.7.2.6. 401 HP A 500 HP

8.7.2.7. MAYOR DE 500 HP

8.8 TRACTORES DE DOS RUEDAS

8.8.1 POR TIPO DE DIRECCIÓN

8.8.1.1. DIRECCIÓN MECÁNICA

8.8.1.2. DIRECCIÓN HIDRÁULICA

8.8.2 POR LA POTENCIA DEL MOTOR

8.8.2.1. MENOS DE 50 HP

8.8.2.2. 51 HP A 100 HP

8.8.2.3. 101 HP A 200 HP

8.8.2.4. 201 HP A 300 HP

8.8.2.5. 301 HP A 400 HP

8.8.2.6. 401 HP A 500 HP

8.8.2.7. MAYOR DE 500 HP

8.9 TRACTORES ESPECIALES

8.9.1 POR TIPO DE DIRECCIÓN

8.9.1.1. DIRECCIÓN MECÁNICA

8.9.1.2. DIRECCIÓN HIDRÁULICA

8.9.2 POR LA POTENCIA DEL MOTOR

8.9.2.1. MENOS DE 50 HP

8.9.2.2. 51 HP A 100 HP

8.9.2.3. 101 HP A 200 HP

8.9.2.4. 201 HP A 300 HP

8.9.2.5. 301 HP A 400 HP

8.9.2.6. 401 HP A 500 HP

8.9.2.7. MAYOR DE 500 HP

8.10 TRACTORES DE ORUGAS

8.10.1 POR TIPO DE DIRECCIÓN

8.10.1.1. DIRECCIÓN MECÁNICA

8.10.1.2. DIRECCIÓN HIDRÁULICA

8.10.2 POR LA POTENCIA DEL MOTOR

8.10.2.1. MENOS DE 50 HP

8.10.2.2. 51 HP A 100 HP

8.10.2.3. 101 HP A 200 HP

8.10.2.4. 201 HP A 300 HP

8.10.2.5. 301 HP A 400 HP

8.10.2.6. 401 HP A 500 HP

8.10.2.7. MAYOR DE 500 HP

8.11 OTROS TIPOS

8.11.1 POR TIPO DE DIRECCIÓN

8.11.1.1. DIRECCIÓN MECÁNICA

8.11.1.2. DIRECCIÓN HIDRÁULICA

8.11.2 POR LA POTENCIA DEL MOTOR

8.11.2.1. MENOS DE 50 HP

8.11.2.2. 51 HP A 100 HP

8.11.2.3. 101 HP A 200 HP

8.11.2.4. 201 HP A 300 HP

8.11.2.5. 301 HP A 400 HP

8.11.2.6. 401 HP A 500 HP

8.11.2.7. MAYOR DE 500 HP

9. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR CABALLOS DE FUERZA, 2020-2029, (MILLONES DE USD), (UNIDADES)

(SE PROPORCIONARÁN ASP, VALOR Y VOLUMEN PARA TODOS LOS SEGMENTOS)

9.1 INFORMACIÓN GENERAL

9.2 MENOS DE 50 HP

9.2.1 POR TIPO DE TRANSMISIÓN

9.2.1.1. TRANSMISIÓN MECÁNICA

9.2.1.2. HST (TRANSMISIÓN HIDROSTÁTICA)

9.2.1.3. GST (TRANSMISIÓN DE CAMBIO DE PLANEAMIENTO)

9.2.1.4. TRANSMISIÓN POWERSHIFT

9.2.1.5. CVT (TRANSMISIÓN VARIABLE CONTINUA)

9.2.2 POR SISTEMA AUTÓNOMO

9.2.2.1. AUTOMÁTICO

9.2.2.1.1. SEMIAUTOMÁTICO

9.2.2.1.2. TOTALMENTE AUTOMÁTICO

9.2.2.2. MANUAL

9.2.3 POR TIPO DE UNIDAD

9.2.3.1. 2 ruedas motrices

9.2.3.2. 4x4

9.3 51 HP A 100 HP

9.3.1 POR TIPO DE TRANSMISIÓN

9.3.1.1. TRANSMISIÓN MECÁNICA

9.3.1.2. HST (TRANSMISIÓN HIDROSTÁTICA)

9.3.1.3. GST (TRANSMISIÓN DE CAMBIO DE PLANEAMIENTO)

9.3.1.4. TRANSMISIÓN POWERSHIFT

9.3.1.5. CVT (TRANSMISIÓN VARIABLE CONTINUA)

9.3.2 POR SISTEMA AUTÓNOMO

9.3.2.1. AUTOMÁTICO

9.3.2.1.1. SEMIAUTOMÁTICO

9.3.2.1.2. TOTALMENTE AUTOMÁTICO

9.3.2.2. MANUAL

9.3.3 POR TIPO DE UNIDAD

9.3.3.1. 2 ruedas motrices

9.3.3.2. 4x4

9.4 101 CV A 200 CV

9.4.1 POR TIPO DE TRANSMISIÓN

9.4.1.1. TRANSMISIÓN MECÁNICA

9.4.1.2. HST (TRANSMISIÓN HIDROSTÁTICA)

9.4.1.3. GST (TRANSMISIÓN DE CAMBIO DE PLANEAMIENTO)

9.4.1.4. TRANSMISIÓN POWERSHIFT

9.4.1.5. CVT (TRANSMISIÓN VARIABLE CONTINUA)

9.4.2 POR SISTEMA AUTÓNOMO

9.4.2.1. AUTOMÁTICO

9.4.2.1.1. SEMIAUTOMÁTICO

9.4.2.1.2. TOTALMENTE AUTOMÁTICO

9.4.2.2. MANUAL

9.4.3 POR TIPO DE UNIDAD

9.4.3.1. 2 ruedas motrices

9.4.3.2. 4x4

9.5 201 CV A 300 CV

9.5.1 POR TIPO DE TRANSMISIÓN

9.5.1.1. TRANSMISIÓN MECÁNICA

9.5.1.2. HST (TRANSMISIÓN HIDROSTÁTICA)

9.5.1.3. GST (TRANSMISIÓN DE CAMBIO DE PLANEAMIENTO)

9.5.1.4. TRANSMISIÓN POWERSHIFT

9.5.1.5. CVT (TRANSMISIÓN VARIABLE CONTINUA)

9.5.2 POR SISTEMA AUTÓNOMO

9.5.2.1. AUTOMÁTICO

9.5.2.1.1. SEMIAUTOMÁTICO

9.5.2.1.2. TOTALMENTE AUTOMÁTICO

9.5.2.2. MANUAL

9.5.3 POR TIPO DE UNIDAD

9.5.3.1. 2 ruedas motrices

9.5.3.2. 4x4

9.6 301 CV A 400 CV

9.6.1 POR TIPO DE TRANSMISIÓN

9.6.1.1. TRANSMISIÓN MECÁNICA

9.6.1.2. HST (TRANSMISIÓN HIDROSTÁTICA)

9.6.1.3. GST (TRANSMISIÓN DE CAMBIO DE PLANEAMIENTO)

9.6.1.4. TRANSMISIÓN POWERSHIFT

9.6.1.5. CVT (TRANSMISIÓN VARIABLE CONTINUA)

9.6.2 POR SISTEMA AUTÓNOMO

9.6.2.1. AUTOMÁTICO

9.6.2.1.1. SEMIAUTOMÁTICO

9.6.2.1.2. TOTALMENTE AUTOMÁTICO

9.6.2.2. MANUAL

9.6.3 POR TIPO DE UNIDAD

9.6.3.1. 2 ruedas motrices

9.6.3.2. 4x4

9.7 401 CV A 500 CV

9.7.1 POR TIPO DE TRANSMISIÓN

9.7.1.1. TRANSMISIÓN MECÁNICA

9.7.1.2. HST (TRANSMISIÓN HIDROSTÁTICA)

9.7.1.3. GST (TRANSMISIÓN DE CAMBIO DE PLANEAMIENTO)

9.7.1.4. TRANSMISIÓN POWERSHIFT

9.7.1.5. CVT (TRANSMISIÓN VARIABLE CONTINUA)

9.7.2 POR SISTEMA AUTÓNOMO

9.7.2.1. AUTOMÁTICO

9.7.2.1.1. SEMIAUTOMÁTICO

9.7.2.1.2. TOTALMENTE AUTOMÁTICO

9.7.2.2. MANUAL

9.7.3 POR TIPO DE UNIDAD

9.7.3.1. 2 ruedas motrices

9.7.3.2. 4x4

9.8 MAYOR DE 500 HP

9.8.1 POR TIPO DE TRANSMISIÓN

9.8.1.1. TRANSMISIÓN MECÁNICA

9.8.1.2. HST (TRANSMISIÓN HIDROSTÁTICA)

9.8.1.3. GST (TRANSMISIÓN DE CAMBIO DE PLANEAMIENTO)

9.8.1.4. TRANSMISIÓN POWERSHIFT

9.8.1.5. CVT (TRANSMISIÓN VARIABLE CONTINUA)

9.8.2 POR SISTEMA AUTÓNOMO

9.8.2.1. AUTOMÁTICO

9.8.2.1.1. SEMIAUTOMÁTICO

9.8.2.1.2. TOTALMENTE AUTOMÁTICO

9.8.2.2. MANUAL

9.8.3 POR TIPO DE UNIDAD

9.8.3.1. 2 ruedas motrices

9.8.3.2. 4x4

10. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR CILINDRADA, 2020-2029 (MILLONES DE USD)

10.1 INFORMACIÓN GENERAL

10.2 BAJA POTENCIA

10.3 POTENCIA MEDIA

10.4 ALTA POTENCIA

11. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR TIPO DE ACCIONAMIENTO, 2020-2029 (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 2 ruedas motrices

11.3 4x4

12. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR PROPULSIÓN, 2020-2029 (MILLONES DE USD)

12.1 DESCRIPCIÓN GENERAL

12.2 HIELO

12.3 ELÉCTRICO E HÍBRIDO

13. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR SISTEMA AUTÓNOMO, 2020-2029, (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 AUTOMÁTICO

13.2.1 SEMIAUTOMÁTICO

13.2.2 TOTALMENTE AUTOMÁTICO

13.3 MANUAL

14. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR PESO, 2020-2029 (MILLONES DE USD)

14.1 DESCRIPCIÓN GENERAL

14.2 MENOS DE 1000 KG

14.3 1001-1200 kg

14.4 1201-1400 kg

14.5 1401-1600 kg

14.6 1601-1800 kg

14.7 1801-2000 kg

14.8 MÁS DE 2000 KG

15. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR TIPO DE TRANSMISIÓN, 2020-2029 (MILLONES DE USD)

15.1 INFORMACIÓN GENERAL

15.2 TRANSMISIÓN MECÁNICA

15.3 HST (TRANSMISIÓN HIDROSTÁTICA)

15.4 GST (TRANSMISIÓN DE CAMBIO DESLIZANTE)

15.5 TRANSMISIÓN POWERSHIFT

15.6 CVT (TRANSMISIÓN VARIABLE CONTINUA)

16. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR TIPO DE DIRECCIÓN, 2020-2029 (MILLONES DE USD)

16.1 DESCRIPCIÓN GENERAL

16.2 DIRECCIÓN MECÁNICA

16.3 DIRECCIÓN HIDRÁULICA

17. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR COMODIDAD DE CONDUCCIÓN, 2020-2029 (MILLONES DE USD)

17.1 INFORMACIÓN GENERAL

17.2 COJÍN HYDRA

17.3 COLCHON DE AIRE

17.4 SUSPENSIÓN DE LA TAPA

18. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR APLICACIÓN AGRÍCOLA, 2020-2029 (MILLONES DE USD)

18.1 DESCRIPCIÓN GENERAL

18.2 COSECHA

18.2.1 POR TIPO

18.2.1.1. TRACTORES DE HUERTO

18.2.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.2.1.3. TRACTORES UTILITARIOS

18.2.1.4. TRACTORES COMPACTOS

18.2.1.5. TRACTORES DE JARDÍN

18.2.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.2.1.7. Tractores de dos ruedas

18.2.1.8. TRACTORES ESPECIALES

18.2.1.9. TRACTORES DE ORUGAS

18.2.1.10. OTROS TIPOS

18.3 SIEMBRA DE SEMILLAS

18.3.1 POR TIPO

18.3.1.1. TRACTORES DE HUERTO

18.3.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.3.1.3. TRACTORES UTILITARIOS

18.3.1.4. TRACTORES COMPACTOS

18.3.1.5. TRACTORES DE JARDÍN

18.3.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.3.1.7. Tractores de dos ruedas

18.3.1.8. TRACTORES ESPECIALES

18.3.1.9. TRACTORES DE ORUGAS

18.3.1.10. OTROS TIPOS

18.4 RIEGO

18.4.1 POR TIPO

18.4.1.1. TRACTORES DE HUERTO

18.4.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.4.1.3. TRACTORES UTILITARIOS

18.4.1.4. TRACTORES COMPACTOS

18.4.1.5. TRACTORES DE JARDÍN

18.4.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.4.1.7. Tractores de dos ruedas

18.4.1.8. TRACTORES ESPECIALES

18.4.1.9. TRACTORES DE ORUGAS

18.4.1.10. OTROS TIPOS

18.5 PULVERIZACIÓN

18.5.1 POR TIPO

18.5.1.1. TRACTORES DE HUERTO

18.5.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.5.1.3. TRACTORES UTILITARIOS

18.5.1.4. TRACTORES COMPACTOS

18.5.1.5. TRACTORES DE JARDÍN

18.5.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.5.1.7. Tractores de dos ruedas

18.5.1.8. TRACTORES ESPECIALES

18.5.1.9. TRACTORES DE ORUGAS

18.5.1.10. OTROS TIPOS

18.6 PERFORACIÓN

18.6.1 POR TIPO

18.6.1.1. TRACTORES DE HUERTO

18.6.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.6.1.3. TRACTORES UTILITARIOS

18.6.1.4. TRACTORES COMPACTOS

18.6.1.5. TRACTORES DE JARDÍN

18.6.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.6.1.7. Tractores de dos ruedas

18.6.1.8. TRACTORES ESPECIALES

18.6.1.9. TRACTORES DE ORUGAS

18.6.1.10. OTROS TIPOS

18.7 CARGA

18.7.1 POR TIPO

18.7.1.1. TRACTORES DE HUERTO

18.7.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.7.1.3. TRACTORES UTILITARIOS

18.7.1.4. TRACTORES COMPACTOS

18.7.1.5. TRACTORES DE JARDÍN

18.7.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.7.1.7. Tractores de dos ruedas

18.7.1.8. TRACTORES ESPECIALES

18.7.1.9. TRACTORES DE ORUGAS

18.7.1.10. OTROS TIPOS

18.8 BARRIDO ROTATIVO

18.8.1 POR TIPO

18.8.1.1. TRACTORES DE HUERTO

18.8.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.8.1.3. TRACTORES UTILITARIOS

18.8.1.4. TRACTORES COMPACTOS

18.8.1.5. TRACTORES DE JARDÍN

18.8.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.8.1.7. Tractores de dos ruedas

18.8.1.8. TRACTORES ESPECIALES

18.8.1.9. TRACTORES DE ORUGAS

18.8.1.10. OTROS TIPOS

18.9 SIEMBRA DE SEMILLAS

18.9.1 POR TIPO

18.9.1.1. TRACTORES DE HUERTO

18.9.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.9.1.3. TRACTORES UTILITARIOS

18.9.1.4. TRACTORES COMPACTOS

18.9.1.5. TRACTORES DE JARDÍN

18.9.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.9.1.7. Tractores de dos ruedas

18.9.1.8. TRACTORES ESPECIALES

18.9.1.9. TRACTORES DE ORUGAS

18.9.1.10. OTROS TIPOS

18.10 CONTROL DE MALEZAS

18.10.1 POR TIPO

18.10.1.1. TRACTORES DE HUERTO

18.10.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.10.1.3. TRACTORES UTILITARIOS

18.10.1.4. TRACTORES COMPACTOS

18.10.1.5. TRACTORES DE JARDÍN

18.10.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.10.1.7. Tractores de dos ruedas

18.10.1.8. TRACTORES ESPECIALES

18.10.1.9. TRACTORES DE ORUGAS

18.10.1.10. OTROS TIPOS

18.11 TRACCIÓN DE IMPLEMENTOS PESADOS.

18.11.1 POR TIPO

18.11.1.1. TRACTORES DE HUERTO

18.11.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.11.1.3. TRACTORES UTILITARIOS

18.11.1.4. TRACTORES COMPACTOS

18.11.1.5. TRACTORES DE JARDÍN

18.11.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.11.1.7. Tractores de dos ruedas

18.11.1.8. TRACTORES ESPECIALES

18.11.1.9. TRACTORES DE ORUGAS

18.11.1.10. OTROS TIPOS

18.12 ARADO

18.12.1 POR TIPO

18.12.1.1. TRACTORES DE HUERTO

18.12.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.12.1.3. TRACTORES UTILITARIOS

18.12.1.4. TRACTORES COMPACTOS

18.12.1.5. TRACTORES DE JARDÍN

18.12.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.12.1.7. Tractores de dos ruedas

18.12.1.8. TRACTORES ESPECIALES

18.12.1.9. TRACTORES DE ORUGAS

18.12.1.10. OTROS TIPOS

18.13 DESGARRADOR

18.13.1 POR TIPO

18.13.1.1. TRACTORES DE HUERTO

18.13.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.13.1.3. TRACTORES UTILITARIOS

18.13.1.4. TRACTORES COMPACTOS

18.13.1.5. TRACTORES DE JARDÍN

18.13.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.13.1.7. Tractores de dos ruedas

18.13.1.8. TRACTORES ESPECIALES

18.13.1.9. TRACTORES DE ORUGAS

18.13.1.10. OTROS TIPOS

18.14 TRANSPORTE

18.14.1 POR TIPO

18.14.1.1. TRACTORES DE HUERTO

18.14.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.14.1.3. TRACTORES UTILITARIOS

18.14.1.4. TRACTORES COMPACTOS

18.14.1.5. TRACTORES DE JARDÍN

18.14.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.14.1.7. Tractores de dos ruedas

18.14.1.8. TRACTORES ESPECIALES

18.14.1.9. TRACTORES DE ORUGAS

18.14.1.10. OTROS TIPOS

18.15 OTROS

18.15.1 POR TIPO

18.15.1.1. TRACTORES DE HUERTO

18.15.1.2. TRACTORES PARA CULTIVOS EN HILERAS

18.15.1.3. TRACTORES UTILITARIOS

18.15.1.4. TRACTORES COMPACTOS

18.15.1.5. TRACTORES DE JARDÍN

18.15.1.6. TRACTORES PORTADORES DE IMPLEMENTOS

18.15.1.7. Tractores de dos ruedas

18.15.1.8. TRACTORES ESPECIALES

18.15.1.9. TRACTORES DE ORUGAS

18.15.1.10. OTROS TIPOS

19. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, POR PAÍS, 2020-2029, (MILLONES DE USD)

MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

19.1 AMÉRICA DEL NORTE

19.1.1 EE. UU.

19.1.2 CANADÁ

19.1.3 MÉXICO

19.2 EUROPA

19.2.1 ALEMANIA

19.2.2 Reino Unido

19.2.3 ITALIA

19.2.4 FRANCIA

19.2.5 ESPAÑA

19.2.6 RUSIA

19.2.7 SUIZA

19.2.8 TURQUÍA

19.2.9 BÉLGICA

19.2.10 PAÍSES BAJOS

19.2.11 DINAMARCA

19.2.12 SUECIA

19.2.13 POLONIA

19.2.14 NORUEGA

19.2.15 FINLAND

19.2.16 RESTO DE EUROPA

19.3 ASIA-PACÍFICO

19.3.1 JAPÓN

19.3.2 CHINA

19.3.3 COREA DEL SUR

19.3.4 INDIA

19.3.5 SINGAPUR

19.3.6 TAILANDIA

19.3.7 INDONESIA

19.3.8 MALASIA

19.3.9 FILIPINAS

19.3.10 AUSTRALIA

19.3.11 NUEVA ZELANDA

19.3.12 VIETNAM

19.3.13 TAIWÁN

19.3.14 RESTO DE ASIA-PACÍFICO

19.4 SUDAMÉRICA

19.4.1 BRASIL

19.4.2 ARGENTINA

19.4.3 RESTO DE SUDAMÉRICA

19.5 ORIENTE MEDIO Y ÁFRICA

19.5.1 SUDÁFRICA

19.5.2 EGIPTO

19.5.3 BAHREIN

19.5.4 EMIRATOS ÁRABES UNIDOS

19.5.5 KUWAIT

19.5.6 OMÁN

19.5.7 CATAR

19.5.8 ARABIA SAUDITA

19.5.9 RESTO DE MEA

20. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, PANORAMA EMPRESARIAL

20.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

20.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

20.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

20.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

20.5 FUSIONES Y ADQUISICIONES

20.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

20.7 EXPANSIONES Y ASOCIACIONES

20.8 CAMBIOS REGLAMENTARIOS

21. MERCADO GLOBAL DE TRACTORES AGRÍCOLAS, ANÁLISIS FODA Y DBMR

22. MERCADO MUNDIAL DE TRACTORES AGRÍCOLAS, PERFIL DE LA EMPRESA

22.1 DEERE & COMPANY

22.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.1.2 ANÁLISIS DE INGRESOS

22.1.3 PRESENCIA GEOGRÁFICA

22.1.4 PORTAFOLIO DE PRODUCTOS

22.1.5 DESARROLLOS RECIENTES

22.2 TRACTORES MAHINDRA

22.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.2.2 ANÁLISIS DE INGRESOS

22.2.3 PRESENCIA GEOGRÁFICA

22.2.4 PORTAFOLIO DE PRODUCTOS

22.2.5 DESARROLLOS RECIENTES

22.3 CORPORACIÓN KUBOTA

22.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.3.2 ANÁLISIS DE INGRESOS

22.3.3 PRESENCIA GEOGRÁFICA

22.3.4 PORTAFOLIO DE PRODUCTOS

22.3.5 DESARROLLOS RECIENTES

22.4 YANMAR HOLDINGS CO., LTD

22.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.4.2 ANÁLISIS DE INGRESOS

22.4.3 PRESENCIA GEOGRÁFICA

22.4.4 PORTAFOLIO DE PRODUCTOS

22.4.5 DESARROLLOS RECIENTES

22.5 MASSEY FERGUSON

22.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.5.2 ANÁLISIS DE INGRESOS

22.5.3 PRESENCIA GEOGRÁFICA

22.5.4 PORTAFOLIO DE PRODUCTOS

22.5.5 DESARROLLOS RECIENTES

22.6 TRACCIÓN AGRÍCOLA

22.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.6.2 ANÁLISIS DE INGRESOS

22.6.3 PRESENCIA GEOGRÁFICA

22.6.4 PORTAFOLIO DE PRODUCTOS

22.6.5 DESARROLLOS RECIENTES

22.7 DONGFENG

22.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.7.2 ANÁLISIS DE INGRESOS

22.7.3 PRESENCIA GEOGRÁFICA

22.7.4 PORTAFOLIO DE PRODUCTOS

22.7.5 DESARROLLOS RECIENTES

22.8 CORPORACIÓN DAEDONG

22.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.8.2 ANÁLISIS DE INGRESOS

22.8.3 PRESENCIA GEOGRÁFICA

22.8.4 PORTAFOLIO DE PRODUCTOS

22.8.5 DESARROLLOS RECIENTES

22.9 CNH INDUSTRIAL NV

22.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.9.2 ANÁLISIS DE INGRESOS

22.9.3 PRESENCIA GEOGRÁFICA

22.9.4 PORTAFOLIO DE PRODUCTOS

22.9.5 DESARROLLOS RECIENTES

22.10 GRUPO SDF

22.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.10.2 ANÁLISIS DE INGRESOS

22.10.3 PRESENCIA GEOGRÁFICA

22.10.4 PORTAFOLIO DE PRODUCTOS

22.10.5 DESARROLLOS RECIENTES

22.11 VALTRA INC.

22.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.11.2 ANÁLISIS DE INGRESOS

22.11.3 PRESENCIA GEOGRÁFICA

22.11.4 PORTAFOLIO DE PRODUCTOS

22.11.5 DESARROLLOS RECIENTES

22.12 ARGO TRACTORS SPA

22.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.12.2 ANÁLISIS DE INGRESOS

22.12.3 PRESENCIA GEOGRÁFICA

22.12.4 PORTAFOLIO DE PRODUCTOS

22.12.5 DESARROLLOS RECIENTES

22.13 AGCO CORPORATION

22.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.13.2 ANÁLISIS DE INGRESOS

22.13.3 PRESENCIA GEOGRÁFICA

22.13.4 PORTAFOLIO DE PRODUCTOS

22.13.5 DESARROLLOS RECIENTES

22.14 ESCORTS LIMITADA

22.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.14.2 ANÁLISIS DE INGRESOS

22.14.3 PRESENCIA GEOGRÁFICA

22.14.4 PORTAFOLIO DE PRODUCTOS

22.14.5 DESARROLLOS RECIENTES

22.15 JORDAN TRACTOR & EQUIPMENT CO.

22.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.15.2 ANÁLISIS DE INGRESOS

22.15.3 PRESENCIA GEOGRÁFICA

22.15.4 PORTAFOLIO DE PRODUCTOS

22.15.5 DESARROLLOS RECIENTES

22.16 CAPITÁN TRACTORES PVT. LTD.

22.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.16.2 ANÁLISIS DE INGRESOS

22.16.3 PRESENCIA GEOGRÁFICA

22.16.4 PORTAFOLIO DE PRODUCTOS

22.16.5 DESARROLLOS RECIENTES

22.17 TRACTORES EICHER

22.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.17.2 ANÁLISIS DE INGRESOS

22.17.3 PRESENCIA GEOGRÁFICA

22.17.4 PORTAFOLIO DE PRODUCTOS

22.17.5 ACONTECIMIENTOS RECIENTES

22.18 FORCE MOTORS LTD

22.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.18.2 ANÁLISIS DE INGRESOS

22.18.3 PRESENCIA GEOGRÁFICA

22.18.4 PORTAFOLIO DE PRODUCTOS

22.18.5 DESARROLLOS RECIENTES

22.19 GROMAX EQUIPO AGRÍCOLA LIMITADA

22.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.19.2 ANÁLISIS DE INGRESOS

22.19.3 PRESENCIA GEOGRÁFICA

22.19.4 PORTAFOLIO DE PRODUCTOS

22.19.5 ACONTECIMIENTOS RECIENTES

22.20 ZIMENO INC DBA MONARCH TRACTOR

22.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.20.2 ANÁLISIS DE INGRESOS

22.20.3 PRESENCIA GEOGRÁFICA

22.20.4 PORTAFOLIO DE PRODUCTOS

22.20.5 ACONTECIMIENTOS RECIENTES

22.21 SOLECTRAC

22.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.21.2 ANÁLISIS DE INGRESOS

22.21.3 PRESENCIA GEOGRÁFICA

22.21.4 PORTAFOLIO DE PRODUCTOS

22.21.5 DESARROLLOS RECIENTES

22.22 SONALIKA

22.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.22.2 ANÁLISIS DE INGRESOS

22.22.3 PRESENCIA GEOGRÁFICA

22.22.4 PORTAFOLIO DE PRODUCTOS

22.22.5 DESARROLLOS RECIENTES

22.23 STANDARD CORPORATION INDIA LIMITADA

22.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.23.2 ANÁLISIS DE INGRESOS

22.23.3 PRESENCIA GEOGRÁFICA

22.23.4 PORTAFOLIO DE PRODUCTOS

22.23.5 DESARROLLOS RECIENTES

22.24 JCB

22.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.24.2 ANÁLISIS DE INGRESOS

22.24.3 PRESENCIA GEOGRÁFICA

22.24.4 PORTAFOLIO DE PRODUCTOS

22.24.5 DESARROLLOS RECIENTES

22.25 CLAAS KGAA MBH

22.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.25.2 ANÁLISIS DE INGRESOS

22.25.3 PRESENCIA GEOGRÁFICA

22.25.4 PORTAFOLIO DE PRODUCTOS

22.25.5 DESARROLLOS RECIENTES

22.26 ISEKI & CO.,LTD.

22.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.26.2 ANÁLISIS DE INGRESOS

22.26.3 PRESENCIA GEOGRÁFICA

22.26.4 PORTAFOLIO DE PRODUCTOS

22.26.5 ACONTECIMIENTOS RECIENTES

22.27 SHIBAURA EUROPE BV

22.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.27.2 ANÁLISIS DE INGRESOS

22.27.3 PRESENCIA GEOGRÁFICA

22.27.4 PORTAFOLIO DE PRODUCTOS

22.27.5 ACONTECIMIENTOS RECIENTES

22.28 HINOMOTO

22.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.28.2 ANÁLISIS DE INGRESOS

22.28.3 PRESENCIA GEOGRÁFICA

22.28.4 PORTAFOLIO DE PRODUCTOS

22.28.5 DESARROLLOS RECIENTES

22.29 GRUPO PREET

22.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.29.2 ANÁLISIS DE INGRESOS

22.29.3 PRESENCIA GEOGRÁFICA

22.29.4 PORTAFOLIO DE PRODUCTOS

22.29.5 ACONTECIMIENTOS RECIENTES

22.30 MITSUBISHI

22.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.30.2 ANÁLISIS DE INGRESOS

22.30.3 PRESENCIA GEOGRÁFICA

22.30.4 PORTAFOLIO DE PRODUCTOS

22.30.5 ACONTECIMIENTOS RECIENTES

22.31 TILMOR LLC

22.31.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

22.31.2 ANÁLISIS DE INGRESOS

22.31.3 PRESENCIA GEOGRÁFICA

22.31.4 PORTAFOLIO DE PRODUCTOS

22.31.5 ACONTECIMIENTOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

23. INFORMES RELACIONADOS

24. CUESTIONARIO

25. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.