Global Agriculture Drones Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.88 Billion

USD

16.79 Billion

2025

2033

USD

3.88 Billion

USD

16.79 Billion

2025

2033

| 2026 –2033 | |

| USD 3.88 Billion | |

| USD 16.79 Billion | |

| % | |

|

Segmentación del mercado global de drones agrícolas por tipo (drones de ala fija, drones multirrotor y drones híbridos), producto (software y hardware), duración de la batería ( 100 minutos), componentes (controladores de vuelo, sistemas de propulsión, sistema de cámara, baterías y sistema de posicionamiento global), modo de operación (totalmente autónomo, semiautónomo y operado remotamente), alcance (línea de visión extendida, más allá de la línea de visión y línea de visión), tecnología (GNSS, detección de obstáculos y tecnología de prevención de colisiones, análisis de drones y otros), aplicación (pulverización, mapeo de campos, exploración, análisis de suelos y campos, monitoreo de cultivos, evaluación de la salud, riego, fumigación de cultivos, siembra aérea, agricultura de precisión, monitoreo de ganado, fotografía agrícola, piscicultura de precisión y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de drones agrícolas

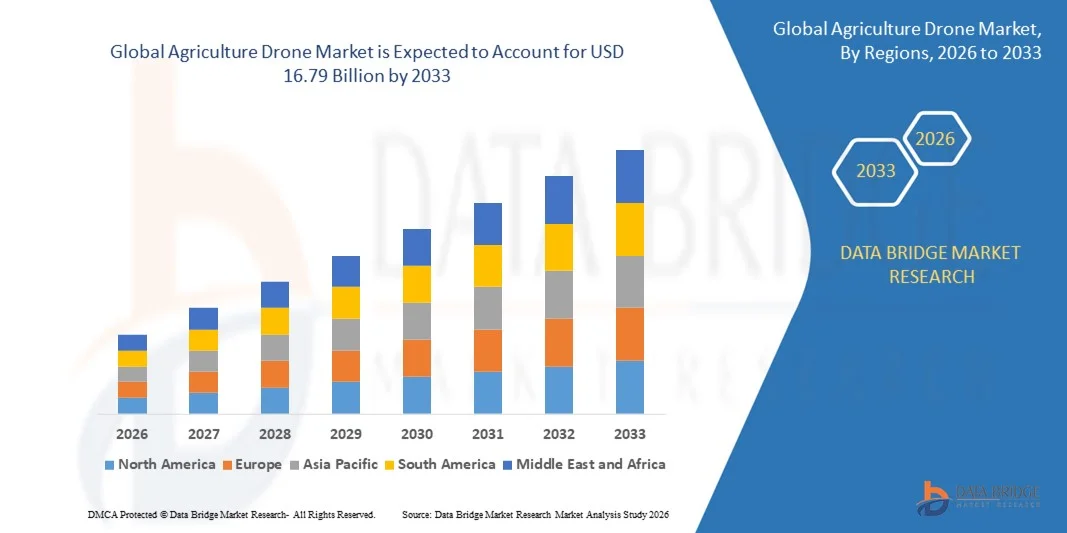

- El tamaño del mercado mundial de drones agrícolas se valoró en 3.880 millones de dólares en 2025 y se espera que alcance los 16.790 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 20,10% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de prácticas de agricultura de precisión y la rápida integración de tecnologías avanzadas como la IA, el GNSS y el análisis de datos en las operaciones agrícolas, lo que conduce a una mayor digitalización en todas las actividades agrícolas.

- Además, la creciente demanda de mayores rendimientos de los cultivos, una aplicación eficiente de pesticidas y la reducción de los costos laborales están consolidando a los drones agrícolas como herramientas esenciales para la gestión agrícola moderna. Estos factores convergentes están acelerando la implementación de soluciones basadas en drones, impulsando así significativamente el crecimiento general del mercado de drones agrícolas.

Análisis del mercado de drones agrícolas

- Los drones agrícolas, equipados con sensores de imagen avanzados, sistemas de pulverización y capacidades de transmisión de datos en tiempo real, se están convirtiendo en componentes críticos de los ecosistemas de agricultura inteligente en operaciones agrícolas de pequeña, mediana y gran escala debido a su capacidad para mejorar la eficiencia operativa, monitorear la salud de los cultivos y optimizar la utilización de los recursos.

- La creciente demanda de drones agrícolas se debe principalmente al aumento de la demanda mundial de alimentos, la disminución de las tierras cultivables, la creciente escasez de mano de obra en las zonas rurales y el cambio cada vez mayor hacia prácticas agrícolas automatizadas y basadas en datos, destinadas a mejorar la productividad y la sostenibilidad.

- América del Norte dominó el mercado de drones agrícolas con una cuota del 34% en 2025, debido a la rápida adopción de tecnologías de agricultura de precisión y la fuerte presencia de infraestructura agrícola avanzada.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de drones agrícolas durante el período de pronóstico debido a la rápida urbanización, la expansión de las actividades agrícolas y el aumento de las iniciativas gubernamentales que apoyan la agricultura digital en países como China, Japón e India.

- El segmento de drones multirrotor dominó el mercado con una cuota de mercado del 62,9% en 2025, debido a su maniobrabilidad superior, capacidad de despegue y aterrizaje vertical y su idoneidad para explotaciones agrícolas pequeñas y medianas. Los agricultores prefieren ampliamente los drones multirrotor para la fumigación de precisión, el monitoreo de cultivos y la exploración de campos debido a su capacidad para mantenerse estables sobre áreas específicas.

Alcance del informe y segmentación del mercado de drones agrícolas

|

Atributos |

Información clave del mercado de drones agrícolas |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de drones agrícolas

Creciente adopción de drones para la agricultura de precisión con inteligencia artificial

- Una tendencia significativa en el mercado de drones agrícolas es el creciente uso de drones con inteligencia artificial, equipados con sensores multiespectrales y análisis avanzados para mejorar la monitorización de cultivos y la toma de decisiones en las explotaciones. Esta integración refuerza el papel de los drones como herramientas esenciales en los sistemas de agricultura de precisión, cuyo objetivo es maximizar el rendimiento y optimizar la utilización de los recursos.

- Por ejemplo, DJI ha presentado drones agrícolas avanzados como la serie Agras, que integran planificación de vuelo inteligente y análisis de datos en tiempo real para mejorar la precisión de la fumigación y la eficiencia operativa. Estos sistemas permiten a los agricultores automatizar tareas de fumigación a gran escala, minimizando el desperdicio de productos químicos y mejorando la uniformidad de la cobertura.

- La adopción de soluciones de imagen basadas en IA se está expandiendo a medida que los agricultores confían cada vez más en los índices de vegetación y el análisis predictivo para detectar el estrés de los cultivos, las plagas y las deficiencias de nutrientes en etapas tempranas. Esto está posicionando a los drones agrícolas como herramientas proactivas de gestión agrícola, en lugar de ser solo equipos de vigilancia.

- Las grandes empresas agroindustriales están incorporando datos de drones en plataformas integradas de gestión agrícola, donde la información aérea respalda la planificación del riego, el análisis del suelo y la previsión de rendimientos. Esta creciente dependencia del cultivo basado en datos está reforzando la transformación de la agricultura convencional en agricultura de precisión habilitada por la tecnología.

- Los gobiernos de las principales economías agrícolas están impulsando iniciativas de agricultura digital que fomentan la adopción de drones para paliar la escasez de mano de obra y mejorar la productividad. Este apoyo político está contribuyendo a una mayor penetración en el mercado y a una implementación estructurada en las explotaciones agrícolas comerciales.

- El mercado está presenciando una innovación acelerada en navegación autónoma, evitación de obstáculos y análisis basados en la nube que mejoran la fiabilidad y la escalabilidad operativas. Esta creciente integración de la IA y la automatización está reforzando la transición hacia ecosistemas agrícolas inteligentes, eficientes y sostenibles.

Dinámica del mercado de drones agrícolas

Conductor

Creciente demanda de mayor rendimiento de los cultivos y eficiencia operativa.

- La creciente demanda mundial de mayor productividad agrícola está impulsando la adopción de drones capaces de realizar fumigaciones precisas, monitorear cultivos y mapear campos en tiempo real. Estas tecnologías permiten a los agricultores optimizar la aplicación de fertilizantes y pesticidas, al tiempo que reducen el trabajo manual y las ineficiencias operativas.

- Por ejemplo, Yamaha Motor Co., Ltd. ha desplegado sus sistemas de helicópteros no tripulados RMAX para la fumigación agrícola en Japón y otros países con el fin de mejorar la eficiencia de la gestión de cultivos a gran escala. Estas plataformas de vehículos aéreos no tripulados (UAV) permiten una aplicación uniforme y reducen los procesos manuales que consumen mucho tiempo en extensas tierras de cultivo.

- Los agricultores utilizan cada vez más drones para monitorear la salud de los cultivos mediante imágenes aéreas de alta resolución, lo que permite la identificación temprana de factores de estrés y la reducción de posibles pérdidas de rendimiento. Esta capacidad proactiva contribuye directamente a mejorar los resultados de la cosecha y a una mejor asignación de recursos.

- La creciente presión para alimentar a una población mundial en aumento, al tiempo que se gestionan las limitadas tierras cultivables, está impulsando las inversiones en tecnologías de agricultura de precisión. Los drones ofrecen soluciones escalables que ayudan a maximizar la productividad sin aumentar significativamente el uso de la tierra.

- El énfasis constante en la mejora de la productividad y la optimización operativa está reforzando este factor tanto en los mercados agrícolas desarrollados como en los emergentes. La necesidad de prácticas agrícolas eficientes, basadas en datos y automatizadas sigue acelerando la expansión del mercado de drones agrícolas.

Restricción/Desafío

Alta inversión inicial y barreras para el cumplimiento normativo.

- El mercado de drones agrícolas se enfrenta a desafíos relacionados con el alto costo inicial asociado a los sistemas avanzados de drones, sensores y plataformas de análisis de datos. Los pequeños y medianos agricultores a menudo encuentran limitaciones financieras que restringen la adopción a gran escala a pesar de los beneficios operativos.

- Por ejemplo, la Administración Federal de Aviación impone estrictos requisitos operativos y de certificación para el uso de drones agrícolas en los EE. UU., lo que aumenta la complejidad del cumplimiento para los operadores agrícolas comerciales. Estos procedimientos regulatorios pueden extender los plazos de implementación y agregar cargas administrativas a las estrategias de implementación de drones.

- El requisito de contar con pilotos con licencia, capacitación operativa y el cumplimiento de las restricciones del espacio aéreo incrementan aún más los costos operativos y limitan la accesibilidad en ciertas regiones. El cumplimiento de las regulaciones aeronáuticas en constante evolución sigue siendo una barrera crítica para los nuevos participantes en el mercado.

- Los drones agrícolas avanzados equipados con análisis de IA y sensores multiespectrales implican mayores gastos de adquisición y mantenimiento, lo que afecta su asequibilidad en mercados sensibles a los precios. Este factor de costo restringe su amplia penetración entre los pequeños agricultores de las economías en desarrollo.

- Los marcos regulatorios inconsistentes entre países generan incertidumbre para los fabricantes y proveedores de servicios que buscan expandirse globalmente. Estos desafíos regulatorios y financieros, en conjunto, limitan una adopción más rápida del mercado a pesar de los importantes avances tecnológicos y las ventajas en productividad.

Alcance del mercado de drones agrícolas

El mercado se segmenta en función del tipo, el producto, la duración de la batería, los componentes, el modo de funcionamiento, el alcance, la tecnología y la aplicación.

- Por tipo

Según el tipo, el mercado de drones agrícolas se segmenta en drones de ala fija, drones multirrotor y drones híbridos. El segmento de drones multirrotor dominó el mercado con la mayor cuota de ingresos, un 62,9 % en 2025, gracias a su maniobrabilidad superior, su capacidad de despegue y aterrizaje vertical y su idoneidad para explotaciones agrícolas pequeñas y medianas. Los agricultores prefieren ampliamente los drones multirrotor para la fumigación de precisión, el monitoreo de cultivos y la exploración de campos debido a su capacidad para mantenerse estables sobre áreas específicas. Su menor complejidad operativa y su precio relativamente asequible refuerzan aún más su adopción entre agricultores individuales y empresas agropecuarias. Este segmento continúa beneficiándose de las constantes mejoras en la capacidad de carga útil y la integración de sensores, lo que optimiza la eficiencia operativa.

Se prevé que el segmento de drones híbridos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de mayor autonomía de vuelo combinada con la capacidad de despegue vertical. Los modelos híbridos integran las ventajas de la autonomía de los drones de ala fija y la flexibilidad de los multirrotores, lo que los hace idóneos para grandes explotaciones agrícolas que requieren una amplia cobertura de terreno. El aumento de las inversiones en tecnologías agrícolas avanzadas y la demanda de soluciones de cartografía aérea de alta eficiencia están acelerando su adopción. Su capacidad para cubrir vastas extensiones con un menor consumo energético los hace cada vez más atractivos para las explotaciones agrícolas comerciales.

- Por producto

En función del producto, el mercado de drones agrícolas se segmenta en software y hardware. El segmento de hardware dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la fuerte demanda de plataformas de drones, sensores, cámaras, sistemas de propulsión y baterías. La creciente adopción de sistemas de imágenes de alta resolución y mecanismos de pulverización avanzados contribuye significativamente a las ventas de hardware. Los agricultores y proveedores de servicios invierten fuertemente en estructuras de drones duraderas y componentes de precisión para mejorar la productividad en el campo. Los continuos avances tecnológicos en materiales ligeros y sistemas de baterías mejorados refuerzan aún más el dominio del hardware.

Se prevé que el sector del software experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente dependencia del análisis de datos, la monitorización de cultivos basada en IA y las plataformas de gestión agrícola en la nube. Las soluciones de software avanzadas permiten el mapeo de campos en tiempo real, la evaluación de la salud de los cultivos y la predicción del rendimiento, lo que mejora la precisión en la toma de decisiones. La integración del análisis de datos de drones con los sistemas de gestión agrícola optimiza la transparencia operativa y los recursos. La creciente concienciación sobre las prácticas de agricultura de precisión está acelerando la demanda de plataformas de software basadas en datos y con suscripción.

- Según la duración de la batería

En función de la duración de la batería, el mercado de drones agrícolas se segmenta en: < 30 minutos, 30-60 minutos, 60-100 minutos y > 100 minutos. El segmento de 30-60 minutos dominó el mercado con la mayor cuota de ingresos en 2025, gracias a su equilibrada combinación de autonomía operativa y rentabilidad. La mayoría de los drones agrícolas comerciales están diseñados para operar dentro de este rango de duración de vuelo, lo que permite realizar tareas de fumigación y mapeo de manera eficiente. Este segmento satisface las necesidades de las explotaciones agrícolas de tamaño medio, manteniendo un peso de batería y un tiempo de carga manejables. Los fabricantes siguen optimizando los sistemas de baterías de litio para mejorar la fiabilidad dentro de este rango.

Se prevé que el segmento de más de 100 minutos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de vigilancia de campo a gran escala y operaciones de mapeo prolongadas. Los drones de larga duración reducen la necesidad de reemplazar las baterías con frecuencia, lo que mejora la productividad en extensas tierras agrícolas. Los avances tecnológicos en baterías de alta densidad y soluciones de energía híbrida respaldan la expansión de este segmento. Las empresas agroindustriales comerciales invierten cada vez más en drones de vuelo prolongado para maximizar la eficiencia operativa.

- Por componentes

En función de sus componentes, el mercado de drones agrícolas se segmenta en controladores de vuelo, sistemas de propulsión, sistemas de cámara, baterías y sistemas de posicionamiento global (GPS). El segmento de sistemas de cámara dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente demanda de imágenes multiespectrales y térmicas para evaluar la salud de los cultivos y las condiciones del suelo. Los sistemas de imágenes de alta resolución permiten a los agricultores detectar plagas, deficiencias de nutrientes y problemas de riego en etapas tempranas. La continua innovación en la precisión de los sensores y las capacidades de imagen impulsa significativamente su adopción. La creciente importancia de las prácticas agrícolas basadas en datos refuerza aún más el dominio de los sistemas de cámara.

Se prevé que el segmento de controladores de vuelo experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances en navegación autónoma y tecnologías de estabilización de vuelo de precisión. Los controladores de vuelo modernos integran algoritmos de IA y procesamiento de datos en tiempo real para mejorar la planificación de rutas y la evitación de obstáculos. El creciente énfasis en la automatización en la agricultura aumenta la demanda de sistemas de control inteligentes. La mayor compatibilidad con plataformas GNSS y analíticas acelera aún más la expansión del segmento.

- Por modo de operación

Según su modo de operación, el mercado de drones agrícolas se segmenta en totalmente autónomos, semiautónomos y operados remotamente. El segmento de drones totalmente autónomos dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente adopción de sistemas automatizados de planificación de vuelo y mínima intervención humana. Los agricultores prefieren los drones totalmente autónomos para lograr patrones de fumigación consistentes y un mapeo de campo eficiente, reduciendo así la dependencia de la mano de obra. La integración con análisis basados en IA mejora la precisión operativa y la productividad. La creciente transformación digital en la agricultura refuerza aún más el liderazgo del segmento.

Se prevé que el segmento de drones semiautónomos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de un control flexible combinado con la automatización. Los drones semiautónomos permiten a los operadores intervenir cuando sea necesario, al tiempo que se benefician de sistemas de navegación automatizados. Este equilibrio operativo los hace idóneos para explotaciones agrícolas en transición hacia la automatización avanzada. El aumento de los programas de capacitación y las interfaces intuitivas están acelerando su adopción en las economías agrícolas en desarrollo.

- Por rango

En función del alcance, el mercado de drones agrícolas se segmenta en alcance visual extendido, más allá del alcance visual y alcance visual. El segmento de alcance visual dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por los requisitos de cumplimiento normativo en varios países y la facilidad de aprobación operativa. La mayoría de los pequeños y medianos agricultores utilizan drones dentro del alcance visual para garantizar la seguridad y el control. La menor complejidad técnica y la reducción de las barreras regulatorias impulsan aún más su adopción. Este segmento sigue siendo el preferido para el monitoreo localizado de cultivos y las actividades de fumigación.

Se prevé que el segmento de operaciones más allá de la línea de visión (BVLOS) experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances regulatorios y la creciente demanda de cobertura en grandes áreas. Las operaciones BVLOS permiten una monitorización eficiente de extensos campos agrícolas, reduciendo el tiempo operativo. Las mejoras tecnológicas en los sistemas de comunicación y la prevención de colisiones aumentan la seguridad y la fiabilidad. El creciente auge de la agricultura comercial está impulsando la inversión en capacidades de drones de largo alcance.

- Mediante la tecnología

En función de la tecnología, el mercado de drones agrícolas se segmenta en GNSS, detección de obstáculos y prevención de colisiones, análisis de datos de drones y otros. El segmento GNSS dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su papel fundamental para garantizar un posicionamiento y una navegación precisos durante las operaciones de fumigación y mapeo. La agricultura de precisión depende en gran medida de los sistemas de guiado por satélite para optimizar la aplicación de insumos. La integración fiable de GNSS mejora la estabilidad del vuelo y la precisión de la cobertura del campo. El creciente despliegue de módulos GPS de alta precisión refuerza el dominio del segmento.

Se prevé que el segmento de análisis de datos aéreos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de información agrícola práctica derivada de datos aéreos. Las plataformas de análisis avanzado transforman las imágenes de drones en índices de salud de los cultivos y pronósticos de rendimiento, lo que facilita la gestión estratégica de las explotaciones agrícolas. La integración con tecnologías de IA y aprendizaje automático mejora las capacidades predictivas. La creciente adopción de modelos agrícolas basados en datos acelera el crecimiento de este segmento.

- Mediante solicitud

Según su aplicación, el mercado de drones agrícolas se segmenta en fumigación, mapeo de campos, exploración, análisis de suelos y campos, monitoreo de cultivos, evaluación de salud, riego, fumigación de cultivos, siembra aérea, agricultura de precisión, monitoreo de ganado, fotografía agrícola, acuicultura de precisión y otros. El segmento de fumigación de cultivos dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por la creciente necesidad de una aplicación eficiente de pesticidas y fertilizantes con un mínimo desperdicio. Los drones permiten una distribución uniforme de productos químicos, reduciendo los costos laborales y el impacto ambiental. El creciente enfoque en la gestión de insumos de precisión impulsa significativamente la adopción en este segmento. Las mejoras continuas en los sistemas de carga útil optimizan aún más la eficacia operativa.

Se prevé que el segmento de agricultura de precisión experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente énfasis mundial en la agricultura sostenible y la optimización de recursos. La agricultura de precisión integra análisis basados en drones, mapeo GNSS y toma de decisiones automatizada para maximizar el rendimiento y minimizar los costos de los insumos. El creciente apoyo gubernamental a las tecnologías de agricultura inteligente fortalece la expansión del mercado. La creciente concienciación de los agricultores sobre la gestión de cultivos basada en datos continúa acelerando su adopción tanto en economías desarrolladas como emergentes.

Análisis regional del mercado de drones agrícolas

- América del Norte dominó el mercado de drones agrícolas con la mayor cuota de ingresos, un 34% en 2025, impulsada por la rápida adopción de tecnologías de agricultura de precisión y la fuerte presencia de infraestructura agrícola avanzada.

- Los agricultores de la región valoran mucho las soluciones de monitoreo de cultivos, mapeo de campos y fumigación basadas en drones para mejorar la eficiencia del rendimiento y reducir los costos operativos.

- Esta adopción generalizada se ve respaldada además por marcos regulatorios favorables, una alta concienciación sobre las prácticas agrícolas inteligentes y una fuerte inversión en innovación agrotecnológica, lo que establece a los drones agrícolas como un componente crítico de la gestión agrícola moderna.

Análisis del mercado de drones agrícolas en EE. UU.

El mercado estadounidense de drones agrícolas acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la temprana adopción de herramientas de agricultura de precisión y la creciente consolidación de explotaciones agrícolas en grandes extensiones de terreno. Los agricultores priorizan cada vez más la gestión de cultivos basada en datos y los sistemas de pulverización automatizados para mejorar la productividad y optimizar el uso de insumos. El sólido apoyo gubernamental a las iniciativas de agricultura inteligente, junto con la presencia de fabricantes líderes de drones como DJI y AeroVironment en el mercado, acelera aún más la expansión del sector.

Análisis del mercado europeo de drones agrícolas

Se prevé que el mercado europeo de drones agrícolas experimente un crecimiento sustancial durante todo el periodo de pronóstico, impulsado principalmente por el creciente énfasis en la agricultura sostenible y las estrictas regulaciones ambientales sobre el uso de pesticidas. La creciente demanda de herramientas de agricultura de precisión para mejorar el rendimiento de los cultivos y minimizar el impacto ambiental está fomentando la adopción de drones. La región está experimentando un crecimiento constante en países que invierten en la transformación digital de la agricultura y en tecnologías avanzadas de monitoreo agrícola.

Análisis del mercado de drones agrícolas en el Reino Unido

Se prevé que el mercado británico de drones agrícolas experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por la creciente digitalización de las operaciones agrícolas y la demanda de sistemas eficientes de vigilancia de cultivos. Los agricultores están adoptando análisis basados en drones para mejorar la evaluación del suelo y el monitoreo de la salud de los cultivos. Se espera que las políticas agrícolas favorables y el creciente interés en la maquinaria agrícola autónoma sigan impulsando el crecimiento del mercado en el país.

Análisis del mercado alemán de drones agrícolas

Se prevé que el mercado alemán de drones agrícolas experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por un fuerte enfoque en la innovación tecnológica y las prácticas agrícolas sostenibles. Las avanzadas capacidades de fabricación de Alemania y su énfasis en la ingeniería de precisión fomentan la integración de drones en el monitoreo de cultivos y la gestión ganadera. El aumento de la inversión en soluciones de agricultura inteligente e infraestructura digital fortalece aún más el desarrollo del mercado.

Análisis del mercado de drones agrícolas en Asia-Pacífico

Se prevé que el mercado de drones agrícolas en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por la rápida urbanización, la expansión de las actividades agrícolas y el aumento de las iniciativas gubernamentales que apoyan la agricultura digital en países como China, Japón e India. La creciente demanda de alimentos y la escasez de mano de obra están incentivando a los agricultores a adoptar soluciones aéreas automatizadas para una gestión agrícola eficiente. Además, el creciente papel de la región como centro de fabricación de componentes para drones está mejorando la asequibilidad y la accesibilidad en las economías emergentes.

Análisis del mercado japonés de drones agrícolas

El mercado japonés de drones agrícolas está cobrando impulso debido a la escasez de mano de obra en las zonas rurales y a la fuerte adopción de tecnologías avanzadas de robótica y automatización. Los agricultores japoneses utilizan cada vez más drones para la fumigación de cultivos y el monitoreo de precisión, con el fin de aumentar la productividad y reducir el esfuerzo manual. La integración de sistemas de drones con plataformas de agricultura inteligente y herramientas de gestión agrícola basadas en IoT contribuye aún más al crecimiento del mercado.

Análisis del mercado chino de drones agrícolas

El mercado chino de drones agrícolas representó la mayor cuota de mercado en Asia Pacífico en 2025, gracias a la rápida modernización de las prácticas agrícolas y a la sólida capacidad de fabricación nacional. El país ha experimentado un despliegue generalizado de drones para la fumigación de cultivos en grandes explotaciones agrícolas, con el fin de mejorar la eficiencia y reducir el desperdicio de productos químicos. La presencia de importantes fabricantes de drones como DJI y las políticas gubernamentales que promueven la mecanización agrícola son factores clave que impulsan la expansión del mercado en China.

Cuota de mercado de drones agrícolas

La industria de los drones agrícolas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AeroVironment Inc. (EE. UU.)

- AGCO Corporation (EE. UU.)

- AgEagle Aerial Systems Inc. (EE. UU.)

- Delair (Francia)

- DroneDeploy (EE. UU.)

- Trimble Inc. (EE. UU.)

- Parrot Drone SAS (Francia)

- Yamaha Motor Co., Ltd. (Japón)

- OPTiM Corp. (Japón)

- Sentera (EE. UU.)

- Insitu Pacific Pty Ltd (Australia)

- ALTI UAS (PTY) LTD (Sudáfrica)

- senseFly (Suiza)

- AgEagle Sensor Systems Inc. (EE. UU.)

- Pix4D SA (Suiza)

- DJI (China)

Últimos avances en el mercado mundial de drones agrícolas.

- En diciembre de 2025, Jyoti Global Plast presentó el dron agrícola AeroCrop UAS para mejorar la precisión, la seguridad operativa y la eficiencia de la fumigación para los agricultores de toda la India. Este lanzamiento marca la expansión estratégica de la empresa, que pasa del moldeo de plástico y FRP al segmento de sistemas aéreos no tripulados, fortaleciendo así sus capacidades de fabricación nacionales. Se espera que este desarrollo acelere la adopción de tecnologías de agricultura de precisión en la India al abordar la escasez de mano de obra, reducir el desperdicio de productos químicos y mejorar la productividad de los cultivos, contribuyendo así al crecimiento general del mercado de drones agrícolas.

- En diciembre de 2025, Connecticut, Estados Unidos, promulgó la Ley Pública 25-152, que permite el uso ampliado de drones agrícolas para actividades de siembra, fumigación e inspección de cultivos. El marco regulatorio actualizado simplifica los requisitos de cumplimiento en consonancia con las normas de la Administración Federal de Aviación (FAA), lo que permite a las explotaciones agrícolas integrar las tecnologías de vehículos aéreos no tripulados (UAV) de manera más eficiente. Se prevé que este apoyo legislativo impulse el despliegue comercial de drones en todo el estado, fomentando la inversión y la innovación en el mercado regional de drones agrícolas.

- En agosto de 2025, Terra Drone Corporation firmó un acuerdo de colaboración comercial con PT. Yanmar Diesel Indonesia, filial de Yanmar Co., Ltd., para distribuir sus drones agrícolas G20 y E16 a agricultores de arroz y otros cultivos extensivos en Indonesia. Esta colaboración fortalece la presencia de Terra Drone en el sudeste asiático al aprovechar la consolidada red de distribución agrícola de Yanmar. Se espera que esta alianza amplíe el acceso a los drones entre los agricultores locales, impulsando su adopción regional y reforzando la penetración en el mercado de las economías agrícolas emergentes.

- En abril de 2024, DJI anunció el lanzamiento mundial de los drones agrícolas Agras T50 y T25, dirigidos tanto a explotaciones agrícolas a gran escala como a pequeñas parcelas. El T50 ofrece un rendimiento de alta eficiencia para una amplia cobertura de terrenos agrícolas, mientras que el T25 destaca por su portabilidad y flexibilidad operativa. La integración con la aplicación SmartFarm mejora la gestión de la fumigación aérea y la toma de decisiones basada en datos, fortaleciendo la posición competitiva de DJI y elevando los estándares tecnológicos en el mercado global de drones agrícolas.

- En julio de 2023, Pix4D SA lanzó PIX4Dfields 2.4, que incluye un flujo de trabajo mejorado diseñado para optimizar las aplicaciones de agricultura de precisión. La introducción de Operaciones Dirigidas permite a los usuarios generar mapas de prescripción personalizados de forma más eficiente, mejorando la optimización de recursos y la precisión en la gestión de cultivos. Esta innovación aumenta el valor del software dentro de los ecosistemas de drones, apoyando una mayor adopción de soluciones agrícolas centradas en datos y reforzando el crecimiento en el segmento de análisis de datos de drones agrícolas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.