Global Ai Supercomputing Infrastructure Dgx Superpod Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

24.80 Billion

USD

41.60 Billion

2025

2033

USD

24.80 Billion

USD

41.60 Billion

2025

2033

| 2026 –2033 | |

| USD 24.80 Billion | |

| USD 41.60 Billion | |

| % | |

|

Global AI Supercomputing Infrastructure Market (DGX & SuperPOD) Segmentation, By Component (GPU Accelerators, AI Servers " Rack Systems, High-Speed Networking Solutions, AI Infrastructure Software, and Deployment " Managed Services), Deployment Type (DGX BasePOD, DGX SuperPOD) y Custom AI Supercomputing Mode

AI Supercomputing Infrastructure Market (DGX & SuperPOD)Tamaño

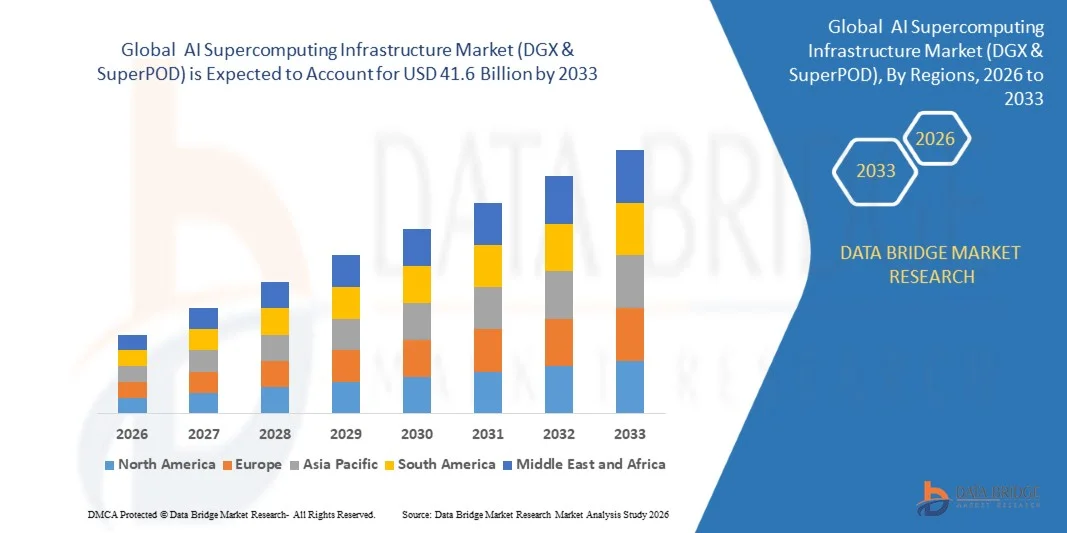

- El tamaño del mercado mundial de infraestructura de supercomputación de IA (DGX & SuperPOD) se valoró enUSD 24.8 billion in 2025y se espera que alcanceUSD 41.6 billion by 2033, aCAGR of 6.7%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la aceleración de la demanda de infraestructura de computación de IA de alto rendimiento, el aumento del despliegue de modelos de idiomas grandes (LLM) y la carga de trabajo generativa de IA, y el aumento de las inversiones en centros de datos de IA de hiperescala por proveedores de servicios en la nube, empresas y organizaciones gubernamentales a nivel mundial

- Además, la rápida adopción de arquitecturas NVIDIA DGX y SuperPOD, la expansión de iniciativas soberanas de inteligencia artificial y los avances en la aceleración de la GPU, la creación de redes de alta velocidad y la infraestructura de IA refrigerada por líquido están mejorando significativamente las capacidades de capacitación de IA a gran escala, mejorando la eficiencia computacional y fortaleciendo los ecosistemas de supercomputación de IA de próxima generación en industrias

Global AI Supercomputing Infrastructure Market (DGX & SuperPOD) Market Analysis

- Las soluciones de infraestructura de supercomputación de IA se están convirtiendo en plataformas de computación críticas para empresas, hiperescaladores e instituciones de investigación, lo que permite la capacitación a gran escala de modelos de IA generativos, el procesamiento acelerado de datos y la gestión de la carga de trabajo de IA de alto rendimiento en ecosistemas digitales avanzados

- La creciente demanda de infraestructura de supercomputación de IA está impulsada por la rápida expansión de modelos de lenguajes grandes (LLM), el aumento de las inversiones en centros de datos de IA hiperescala, la creciente adopción empresarial de aplicaciones de IA generativas y la creciente demanda de computación de GPU de alto rendimiento en todas las industrias

- América del Norte dominaba el mercado con la mayor cuota de ingresos del 39,4% en 2025, apoyada por la fuerte presencia de proveedores de nubes hiperescalas, inversiones sustanciales de infraestructura AI, adopción temprana de sistemas NVIDIA DGX & SuperPOD, y crecientes iniciativas gubernamentales y empresariales de IA en toda la región

- Se espera que Asia-Pacífico sea la región de mayor crecimiento durante el período de previsión, que registrará un CAGR del 6,7% (2026–2033), impulsado por la expansión de programas soberanos de IA, el aumento de las inversiones semiconductores y centros de datos AI, la creciente adopción de tecnologías generativas de IA y el aumento de las iniciativas de transformación digital en China, India, Japón y Corea del Sur

- GPU Los aceleradores representaron la parte dominante en 2025 debido a su papel fundamental en la capacitación modelo de IA de alto rendimiento, la eficiencia de la computación paralela y la escalabilidad de las cargas de trabajo de IA generativas, mientras que el despliegue basado en la nube es testigo de una rápida adopción debido a su flexibilidad, menor carga de infraestructura y capacidad para apoyar entornos de computación de IA a gran escala

Ámbito de presentación de informesAI Supercomputing Infrastructure Market (DGX & SuperPOD)Segmentation

|

Atributos |

Global AI Supercomputing Infrastructure Market (DGX & SuperPOD)ClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

AI Supercomputing Infrastructure Market (DGX & SuperPOD)Tendencias

“Rapid Shift Toward Hyperscale, GPU-Accelerated, and Generative AI-Optimized Supercomputing Infrastructure”

- Una tendencia importante en el mercado mundial es el creciente despliegue de sistemas de supercomputación de IA hiperescala capaces de entrenar y procesar trillion-parameter modelos de idiomas grandes (LLMs) y cargas de trabajo de IA generativas avanzadas en entornos empresariales y de investigación

- Por ejemplo, las organizaciones están integrando cada vez más las arquitecturas de NVIDIA DGX SuperPOD y los grupos de IA acelerados por GPU para apoyar aplicaciones de computación de alto rendimiento, inferencia de IA en tiempo real y aplicaciones de formación de modelos a gran escala

- La aparición de infraestructuras de IA refrigeradas por líquidos está mejorando la eficiencia energética, la gestión térmica y la densidad computacional en centros de datos AI de próxima generación

- La creciente adopción de la IA generativa en todas las industrias está acelerando la demanda de plataformas de supercomputación AI escalables capaces de apoyar la IA multimodal, sistemas autónomos, simulaciones científicas y tecnologías dobles digitales

- Cada vez se están adoptando más plataformas de infraestructura de IA nativas de la nube para permitir el despliegue flexible y escalable de recursos de IA en las operaciones institucionales mundiales

- La demanda de tecnologías de redes de alta velocidad como InfiniBand y sistemas avanzados de almacenamiento de IA está aumentando a medida que las empresas se centran en reducir latencia y mejorar el rendimiento de la capacitación de IA distribuida

AI Supercomputing Infrastructure Market (DGX & SuperPOD) Market Dynamics

Conductor

“La creciente demanda de IA Generativa, Modelos de Idiomas Grandes y Infraestructura de Computación de IA de alto rendimiento”

- La creciente adopción de aplicaciones generativas de la IA, modelos de base y las cargas de trabajo de capacitación de IA a gran escala es un factor clave para acelerar la demanda de infraestructura de supercomputación de IA a nivel mundial

- Las empresas, los hiperescaladores e instituciones de investigación están implementando cada vez más sistemas de IA acelerados por GPU para procesar conjuntos de datos masivos, optimizar el rendimiento del modelo IA y apoyar aplicaciones avanzadas de aprendizaje profundo

- Las crecientes inversiones en iniciativas soberanas de inteligencia artificial y centros de datos de hiperescala son organizaciones convincentes para fortalecer las capacidades de computación de inteligencia artificial utilizando plataformas de infraestructura DGX y SuperPOD

- El aumento del despliegue de tecnologías autónomas, aplicaciones científicas de computación y automatización industrial impulsada por IA aumenta el requisito de agrupaciones de IA de alto rendimiento y entornos de computación escalables

- Aumentar la atención de las empresas en la reducción del tiempo de capacitación de la AI y mejorar la eficiencia computacional es más alentadora la adopción de sistemas avanzados de supercomputación basados en la GPU

- La expansión de los servicios de IA basados en la nube y las plataformas AI-as-Service (AIaaS) aumenta la demanda de infraestructuras de IA flexibles y escalables en todas las industrias

Restraint/Challenge

“High Infrastructure Costs, Energy Consumption, and Supply Chain Constraints”

- Uno de los principales retos en el mercado es la inversión de capital extremadamente alta necesaria para desplegar infraestructura de supercomputación AI, incluyendo GPU, sistemas avanzados de redes, infraestructura de refrigeración y centros de datos AI

- Por ejemplo, las organizaciones que despliegan grupos de IA a gran escala enfrentan desafíos relacionados con el alto consumo de energía, la complejidad de la gestión térmica y el aumento de los costos operacionales asociados con las cargas de trabajo de IA

- Las perturbaciones de la cadena de suministro y la disponibilidad limitada de chips avanzados de IA y componentes semiconductores pueden crear retrasos en el despliegue y embotellamientos de infraestructura

- La complejidad de la integración con los entornos de TI institucionales existentes y la infraestructura de centros de datos heredados puede limitar la adopción entre las organizaciones de tamaño medio

- El aumento de las preocupaciones relativas a la eficiencia energética, las emisiones de carbono y la sostenibilidad en los centros de datos de IA de hiperescala están creando retos operacionales y reglamentarios para los proveedores de infraestructura

- Para hacer frente a estos desafíos es necesario avanzar en el hardware de inteligencia ambientalmente eficiente, las tecnologías de refrigeración de líquidos, la gestión óptima de la carga de trabajo y las cadenas de suministro de semiconductores resistentes

- La escasez de profesionales cualificados especializados en ingeniería de infraestructura de IA, computación de alto rendimiento (HPC) y gestión de grupos de GPU a gran escala limita aún más la escalabilidad del mercado

Mercado de Infraestructura de Supercomputación AI (DGX & SuperPOD)

El mercado se segmenta sobre la base de componentes, tipo de despliegue, modo de despliegue, infraestructura de refrigeración, aplicación y usuario final.

- Por componente

Sobre la base de los componentes, el mercado mundial de infraestructuras de supercomputación de IA (DGX & SuperPOD) se segmenta en aceleradores de GPU, sistemas de rack de servidores AI, soluciones de redes de alta velocidad, software de infraestructura de IA y servicios gestionados por el despliegue. El segmento de aceleradores de GPU dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por el creciente despliegue de modelos de idiomas grandes (LLM), aplicaciones generativas de IA y cargas de trabajo de computación de alto rendimiento en centros de datos hiperescala y entornos empresariales de IA. Los aceleradores de la GPU se están adoptando cada vez más debido a sus capacidades de procesamiento paralelo, rendimiento computacional superior y eficiencia en el manejo de tareas de capacitación y de inferencia en gran escala. El aumento de las inversiones en tecnologías semiconductoras centradas en AI y la creciente demanda de chips avanzados de IA de proveedores de cloud e instituciones de investigación están fortaleciendo aún más el dominio de los segmentos.

Se espera que el segmento de servicios gestionados por el despliegue sea testigo del crecimiento más rápido durante el período previsto, alimentado por el aumento de la demanda institucional de servicios de consultoría en infraestructura de IA, optimización del despliegue, gestión de grupos temáticos y servicios de apoyo al ciclo de vida. Las organizaciones dependen cada vez más de proveedores especializados de servicios para desplegar entornos escalables de DGX y SuperPOD al tiempo que reducen la complejidad operacional y las horas de inactividad de infraestructura. El aumento de la adopción de modelos AI-as-a-Service (AIaaS) y la escasez de profesionales cualificados de infraestructura de IA están acelerando aún más la demanda de servicios gestionados a nivel mundial.

- Por tipo de despliegue

Sobre la base del tipo de implementación, el mercado se segmenta en los grupos de supercomputación DGX BasePOD, DGX SuperPOD y AI personalizados. El segmento DGX SuperPOD dominaba el mercado en 2025 debido a su capacidad de apoyar la formación de modelos de IA hiperescala, la computación distribuida y las cargas de trabajo de IA generativas de grado empresarial. Las grandes empresas, proveedores de cloud y organizaciones de investigación están adoptando cada vez más infraestructuras DGX SuperPOD para acelerar la innovación de IA y reducir el tiempo de formación modelo. La escalabilidad de la plataforma, la arquitectura integrada de redes y las capacidades optimizadas de utilización de GPU contribuyen significativamente a su dominio del mercado.

Se espera que el segmento de los grupos de supercomputación personalizados de IA crezca a un ritmo notable durante el período previsto, impulsado por la creciente demanda de infraestructura de IA específica para aplicaciones en sectores de salud, defensa, sistemas autónomos y informática científica. Las organizaciones están desarrollando cada vez más entornos de IA personalizados adaptados a cargas de trabajo únicas, requisitos de datos y objetivos de escalabilidad operacional.

- Por Modo de Despliegue

Sobre la base del modo de implementación, el mercado se segmenta en soluciones basadas en la nube y en premisa. El segmento basado en la nube dominaba el mercado en 2025, apoyado por el aumento de la adopción de infraestructura de nube de IA por empresas, startups y proveedores de cloud hiperescala. El despliegue en la nube permite a las organizaciones acceder a recursos escalables de computación de IA sin una inversión de capital inicial sustancial, al tiempo que presta apoyo a un despliegue más rápido de modelos IA y distribuye capacidades de capacitación en IA. La creciente adopción de arquitecturas de nubes híbridas y modelos de intercambio de infraestructuras AI fortalece aún más el dominio de este segmento.

Se espera que el segmento sobre premisas crezca constantemente durante el período previsto, impulsado por el aumento de las preocupaciones en materia de seguridad de datos, los requisitos de cumplimiento reglamentario y la demanda institucional de mayor control de infraestructura. Las agencias gubernamentales, las organizaciones de defensa y las industrias altamente reguladas siguen prefiriendo entornos de supercomputación de IA para aplicaciones críticas por misión y cargas de trabajo de procesamiento de datos sensibles.

- Por infraestructura de refrigeración

Sobre la base de la infraestructura de refrigeración, el mercado se segmenta en refrigeración de aire y enfriamiento líquido. El segmento de refrigeración por aire dominó el mercado en 2025 debido a su adopción generalizada en entornos convencionales de centros de datos AI y menor complejidad de despliegue. Muchas organizaciones siguen utilizando sistemas avanzados de refrigeración por aire para cargas de trabajo moderadas de IA y despliegues de GPU a escala empresarial debido a la eficiencia en función de los costos y la familiaridad operacional.

Se espera que el segmento de refrigeración líquida experimente un rápido crecimiento durante el período previsto debido al aumento de la densidad de energía en los grupos de supercomputación de IA y a la creciente demanda de soluciones de gestión térmica eficientes en la energía. Las tecnologías de enfriamiento líquido están ganando tracción en instalaciones de IA hiperescala debido a su capacidad para reducir el consumo de energía, mejorar la eficiencia de enfriamiento y apoyar entornos de GPU de alta densidad.

- By Application

Sobre la base de la aplicación, el mercado se centra en la formación de modelos de lenguaje grande (LLM), desarrollo generativo de IA, simulación de vehículos autónomos, computación científica de investigación, descubrimiento de drogas " IA sanitaria, modelado financiero AI y IA industrial digital gemelo " . El amplio segmento de formación del modelo de lenguaje (LLM) dominaba el mercado con la mayor participación en 2025, impulsado por el aumento de las inversiones en modelos de fundación, sistemas de inteligencia artificial conversacional y aplicaciones de IA generativas a nivel mundial. Aumentar los requisitos computacionales para la capacitación de sistemas multimodales de IA y redes neuronales avanzadas están impulsando significativamente la demanda de infraestructura DGX y SuperPOD.

Se espera que el segmento de detección de drogas " Health AI experimente un fuerte crecimiento durante el período de pronóstico debido al aumento del uso de la supercomputación de IA para análisis genómicos, medicina de precisión, simulación molecular y aplicaciones de investigación clínica. Las organizaciones sanitarias y las empresas farmacéuticas están invirtiendo cada vez más en infraestructura de IA para acelerar la innovación médica y mejorar la eficiencia de la investigación.

- Por Final-User

Sobre la base de usuarios finales, el mercado está segmentado en proveedores de cloud de hiperescaladores, agencias gubernamentales de defensa, instituciones académicas de investigación, organizaciones de ciencias de la salud y la vida, empresas BFSI, empresas automotrices y empresas industriales. El segmento de proveedores de cloud de hiperescaladores dominaba el mercado en 2025, impulsado por inversiones agresivas en centros de datos AI, plataformas generativas de IA y el despliegue de infraestructura de GPU a gran escala por proveedores líderes de servicios cloud a nivel mundial. El aumento de la demanda empresarial de los servicios en la nube de AI y las plataformas de hospedaje modelo AI contribuye significativamente al crecimiento de segmentos.

Se espera que el segmento de organizaciones de ciencias de la salud experimente un crecimiento notable durante el período previsto debido a la creciente adopción de la supercomputación de IA para la investigación biomédica, el desarrollo de drogas, la imagen médica y las aplicaciones de análisis de salud. La creciente integración de la IA en la medicina de precisión y los flujos de trabajo de computación genómica está acelerando aún más la demanda de infraestructura en todo el sector.

Mercado de Infraestructura de Supercomputación de AI (DGX & SuperPOD)Análisis regional

- América del Norte dominó el Mercado de Infraestructuras Supercomputadoras Globales de AI (DGX & SuperPOD) con la mayor cuota de ingresos del 39,4% en 2025, con el apoyo de una fuerte presencia de proveedores de cloud hiperescala, aumentando las inversiones en centros de datos AI, y la adopción temprana de infraestructuras NVIDIA DGX & SuperPOD en entornos empresariales e de investigación

- La región se beneficia de ecosistemas semiconductores avanzados, infraestructura cloud altamente desarrollada e inversiones sustanciales en IA generativa, informática de alto rendimiento (HPC) e iniciativas IA soberanas

- Las organizaciones de toda América del Norte están invirtiendo cada vez más en infraestructuras de IA aceleradas por la GPU, centros de datos refrigerados por líquidos y grupos de capacitación de IA a gran escala para apoyar los crecientes requisitos computacionales para los modelos de idiomas grandes (LLM) y las aplicaciones de IA empresariales

EE.UU.AI Supercomputing Infrastructure Market (DGX & SuperPOD)Insight

El mercado estadounidense capturó la mayor cuota de ingresos en América del Norte en 2025, impulsada por el rápido despliegue de centros de datos de IA hiperescala, el aumento de las inversiones en infraestructuras generativas de IA y la fuerte adopción de sistemas DGX SuperPOD en proveedores de cloud y empresas tecnológicas. El aumento de la demanda de capacitación modelo AI, computación científica y cargas de trabajo de IA empresarial sigue impulsando la expansión de la infraestructura. La presencia de los principales fabricantes de hardware AI, proveedores de servicios en la nube y empresas semiconductoras avanzadas refuerza aún más el dominio del país en el mercado mundial.

EuropaAI Supercomputing Infrastructure Market (DGX & SuperPOD)Insight

Se prevé que el mercado europeo se expanda en un CAGR constante durante el período de previsión, apoyado por el aumento de las inversiones en capacidades de inteligencia artificial soberana, infraestructura de computación de alto rendimiento y desarrollo sostenible de centros de datos AI. La creciente adopción de informática de investigación impulsada por AI, automatización industrial y tecnologías digitales gemelas en los sectores manufacturero y automotriz está impulsando el crecimiento. Además, se presta especial atención a la infraestructura de IA eficiente desde el punto de vista energético y a las iniciativas regionales de desarrollo semiconductor que apoyan la expansión del mercado.

U.K.AI Supercomputing Infrastructure Market (DGX & SuperPOD)Insight

Se prevé que el mercado de los Estados Unidos crezca en una notable CAGR durante el período de previsión, impulsada por la ampliación de las iniciativas de investigación de inteligencia artificial, el aumento de la adopción de IA en la nube y el aumento del despliegue de la infraestructura informática basada en GPU en los servicios financieros, la atención sanitaria y las instituciones académicas. Las organizaciones están invirtiendo cada vez más en infraestructuras de IA escalables para apoyar el desarrollo de IA generativa y aplicaciones de análisis avanzadas. El fuerte ecosistema digital del país y los programas de innovación AI respaldados por el gobierno están acelerando aún más el crecimiento del mercado.

AlemaniaAI Supercomputing Infrastructure Market (DGX & SuperPOD)Insight

Se espera que el mercado de Alemania se amplíe en un CAGR considerable durante el período previsto, con el apoyo de fuertes capacidades de automatización industrial, aumentando la adopción de IA en la fabricación y aumentando las inversiones en entornos de computación de alto rendimiento. Los fabricantes de automóviles, las instituciones de investigación y las empresas industriales están implementando cada vez más infraestructuras de supercomputación AI para el desarrollo de sistemas autónomos, cargas de trabajo de simulación y aplicaciones de ingeniería digital. El fuerte ecosistema de ingeniería del país y el enfoque en las tecnologías Industry 4.0 siguen apoyando la expansión del mercado.

Asia y el PacíficoAI Supercomputing Infrastructure Market (DGX & SuperPOD)Insight

El mercado de Asia-Pacífico está preparado para crecer en la CAGR más rápida durante el período de previsión, impulsado por el aumento de las inversiones en centros de datos AI, la ampliación de las capacidades de fabricación de semiconductores, y el aumento del enfoque gubernamental en el desarrollo soberano de infraestructuras AI. La rápida adopción de tecnologías de IA generativas, iniciativas de transformación digital y expansión de infraestructuras cloud a gran escala en toda la región están acelerando el crecimiento del mercado. La creciente demanda de automatización industrial impulsada por AI y de infraestructura inteligente apoya aún más la expansión regional.

JapónAI Supercomputing Infrastructure Market (DGX & SuperPOD)Insight

El mercado de Japón está cobrando impulso debido a la infraestructura robótica avanzada, las sólidas capacidades de innovación semiconductora y el creciente despliegue de sistemas de supercomputación de IA en los sectores de fabricación e investigación. Las organizaciones están adoptando cada vez más plataformas de computación aceleradas por GPU para apoyar sistemas autónomos, IA sanitaria y aplicaciones de computación científica. El enfoque del país en las tecnologías de precisión y la infraestructura informática de próxima generación está apoyando el crecimiento constante del mercado.

IndiaAI Supercomputing Infrastructure Market (DGX & SuperPOD)Insight

La India representó una importante cuota de ingresos en Asia y el Pacífico en 2025, impulsada por la rápida expansión de las startups de IA, el aumento de las inversiones en infraestructura en la nube y el creciente enfoque gubernamental en las iniciativas de transformación digital dirigidas por IA. El aumento del despliegue de la infraestructura informática de AI en instituciones de investigación, empresas fintech, organizaciones sanitarias y proyectos del sector público está acelerando la demanda de entornos DGX y SuperPOD. La presencia de un fuerte ecosistema de servicios de TI y el aumento del desarrollo de centros de datos hiperescala apoyan aún más la adopción escalable de la infraestructura de supercomputación de IA en todo el país.

AI Supercomputing Infrastructure Market (DGX & SuperPOD) Share

The AI for financial services compliance " risk management industry is primarily led by well-established companies, including:

- NVIDIA Corporation (Estados Unidos)

- Advanced Micro Devices, Inc. (U.S.)

- Intel Corporation (Estados Unidos)

- Super Micro Computer, Inc. (U.S.)

- Dell Technologies Inc. (U.S.)

- Hewlett Packard Enterprise Development LP (Estados Unidos)

- Lenovo Group Limited (China)

- Cisco Systems, Inc. (U.S.)

- Broadcom Inc. (Estados Unidos)

- Arista Networks, Inc. (U.S.)

- Oracle Corporation (Estados Unidos)

- Microsoft Corporation (Estados Unidos)

- Amazon Web Services, Inc. (U.S.)

- Alphabet Inc. (U.S.)

- Fujitsu Limited (Japón)

¿Cuáles son los desarrollos recientes en el mercado mundial de infraestructuras de supercomputación de la IA

- En marzo de 2026, NVIDIA Corporation amplió su cartera de infraestructuras DGX SuperPOD AI de próxima generación con la integración avanzada de Blackwell GPU, centrándose en acelerar la formación de modelos de lenguaje grande (LLM), el desarrollo generativo de IA y el rendimiento de computación de IA a través de entornos empresariales y cloud

- En abril de 2026, Microsoft Corporation fortaleció sus inversiones en infraestructura de IA mediante la ampliación de la capacidad del centro de datos de IA hiperescala y el despliegue de grupos de IA acelerados por GPU para apoyar la creciente demanda empresarial de servicios de IA generativos y IA basados en la nube a nivel mundial

- En abril de 2026, Amazon Web Services, Inc. anunció la continua expansión de las capacidades de supercomputación de IA dentro de su ecosistema de infraestructura cloud, haciendo hincapié en entornos escalables de capacitación de IA, redes de alto rendimiento y plataformas de computación optimizadas para empresas

- En mayo de 2026, Advanced Micro Devices, Inc. aceleró el desarrollo de aceleradores de IA de próxima generación y soluciones de infraestructura de GPU de alto rendimiento diseñadas para competir en entornos de capacitación e inferencia de IA hiperescala, apoyando la creciente demanda de sistemas de supercomputación de IA empresarial

- En 2026 desarrollos de la industria, Dell Technologies Inc. y Hewlett Packard Enterprise Development LP ampliaron las asociaciones con proveedores de hardware y ecosistemas en la nube de IA para fortalecer el despliegue de infraestructuras de servidores AI refrigeradas por líquidos, agrupaciones GPU escalables y entornos de supercomputación de IA en los mercados globales

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.