Global Aircraft Lightning Protection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.48 Billion

USD

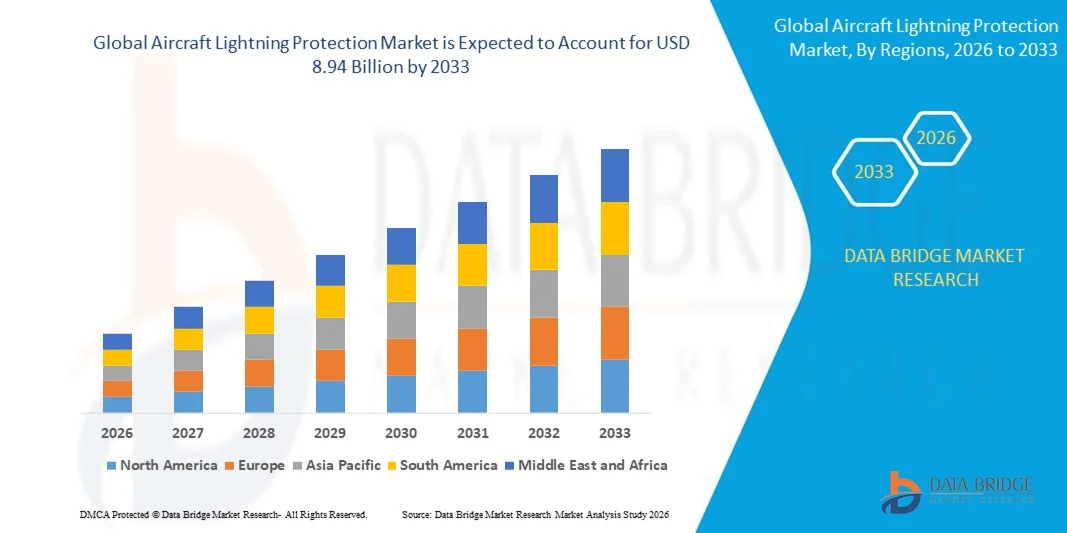

8.94 Billion

2025

2033

USD

5.48 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 5.48 Billion | |

| USD 8.94 Billion | |

| % | |

|

Segmentación del mercado global de protección contra rayos para aeronaves, por aplicación (servicio de pruebas, detección y alerta de rayos y protección contra rayos), usuario final (civil y militar), tipo de aeronave (ala fija, ala rotatoria y vehículos aéreos no tripulados (VANT)), instalación (instalación de fábrica y modernización): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de protección contra rayos para aeronaves?

- El tamaño del mercado global de protección contra rayos para aeronaves se valoró en 5.480 millones de dólares en 2025 y se espera que alcance los 8.940 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,30% durante el período de pronóstico.

- El aumento de la demanda de viajes aéreos entre particulares ha dado como resultado un aumento del valor de mercado.

- El crecimiento y la expansión de la industria de la aviación, especialmente en las economías en desarrollo, junto con el aumento en el número de pasajeros o viajeros diarios, también crearán oportunidades de crecimiento lucrativas para el mercado.

¿Cuáles son las principales conclusiones del mercado de protección contra rayos para aeronaves?

- El aumento de las regulaciones de seguridad impuestas por el gobierno también impulsará el crecimiento del mercado. El mayor enfoque de los fabricantes en la innovación con la tecnología de protección contra rayos y el auge en el uso de aeronaves eléctricas, debido a las crecientes preocupaciones ambientales, allanarán aún más el camino para el crecimiento del mercado.

- Sin embargo, el retraso en la entrega de nuevos aviones supondrá un gran desafío para la tasa de crecimiento del mercado. Asimismo, las fluctuaciones en los precios de las materias primas obstaculizarán dicha tasa. Los elevados costes asociados a la tecnología avanzada de protección contra rayos limitarán aún más el potencial de crecimiento del mercado.

- América del Norte dominó el mercado de protección contra rayos para aeronaves con una participación del 39,8 % en los ingresos en 2025, impulsada por la presencia de importantes fabricantes aeroespaciales, una sólida infraestructura de aviación y la alta adopción de sistemas avanzados de protección contra rayos en aeronaves comerciales, ejecutivas y militares en los EE. UU. y Canadá.

- Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 7,8%, entre 2026 y 2033, impulsada por la rápida expansión de la fabricación de aeronaves comerciales y regionales, el creciente despliegue de vehículos aéreos no tripulados (UAV) y la modernización de la aviación militar en China, India, Japón, Corea del Sur y el sudeste asiático.

- El segmento de protección contra rayos dominó el mercado con una cuota del 51,3% en 2025, ya que representa el mecanismo de seguridad fundamental diseñado para proteger las estructuras de las aeronaves, los sistemas de aviónica, los tanques de combustible y los componentes electrónicos críticos de los daños causados por los rayos.

Alcance del informe y segmentación del mercado de protección contra rayos para aeronaves

|

Atributos |

Información clave del mercado de protección contra rayos en aeronaves |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de protección contra rayos para aeronaves?

Mayor adopción de materiales compuestos avanzados y sistemas integrados de protección contra rayos en aeronaves.

- El mercado de protección contra rayos para aeronaves está experimentando una creciente adopción de materiales compuestos avanzados, mallas conductoras y sistemas integrados de protección contra rayos diseñados para salvaguardar las estructuras y la aviónica de las aeronaves modernas contra los impactos de rayos.

- Los fabricantes están introduciendo recubrimientos conductores ligeros, láminas de metal expandido y capas de protección contra rayos integradas que mejoran la integridad estructural al tiempo que mantienen la eficiencia del peso de la aeronave.

- La creciente demanda de soluciones de protección de alto rendimiento para fuselajes compuestos, sistemas de combustible y componentes electrónicos sensibles está impulsando su implementación en la aviación comercial, aeronaves militares y vehículos aéreos no tripulados.

- Por ejemplo, empresas como Honeywell International Inc., Saab AB, TE Connectivity y Parker Hannifin Corp están desarrollando tecnologías avanzadas de protección contra rayos, que incluyen materiales conductores, sistemas de puesta a tierra y componentes de disipación de corriente de rayos.

- La creciente electrificación de las aeronaves, el uso de estructuras compuestas de fibra de carbono y la integración de sistemas de aviónica avanzados están acelerando la necesidad de soluciones fiables de protección contra rayos.

- A medida que los sistemas de las aeronaves se vuelven más complejos electrónicamente y utilizan más materiales compuestos, las tecnologías de protección contra rayos para aeronaves seguirán siendo esenciales para garantizar la seguridad del vuelo, la fiabilidad estructural y el cumplimiento de las normativas.

¿Cuáles son los principales factores que impulsan el mercado de la protección contra rayos para aeronaves?

- La creciente demanda de operaciones aéreas seguras y fiables está impulsando la adopción de sistemas avanzados de protección contra rayos, diseñados para proteger las estructuras de las aeronaves, los sistemas de combustible y la aviónica de los daños causados por los rayos.

- Por ejemplo, en 2025, empresas líderes como Honeywell International Inc., TE Connectivity y Saab AB ampliaron sus soluciones de protección aeroespacial para dar soporte a las plataformas militares y de aeronaves comerciales de próxima generación.

- El aumento de la producción de aeronaves comerciales, jets ejecutivos, aeronaves militares y vehículos aéreos no tripulados (UAV) en Estados Unidos, Europa y Asia-Pacífico está impulsando la demanda de tecnologías integradas de protección contra rayos.

- Los avances en materiales compuestos conductores, láminas metálicas expandidas y tecnologías de disipación de corriente de rayos han mejorado la protección estructural y la seguridad eléctrica de las aeronaves.

- La creciente adopción de fuselajes de polímero reforzado con fibra de carbono (CFRP), sistemas de aviónica avanzados y componentes de aeronaves electrificadas está aumentando la necesidad de mecanismos eficaces de protección contra rayos.

- Gracias a las continuas inversiones en tecnologías de seguridad aeroespacial, programas de modernización de aeronaves y el desarrollo de aeronaves de próxima generación, se espera que el mercado de protección contra rayos para aeronaves experimente un crecimiento constante a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de protección contra rayos para aeronaves?

- Los elevados costes asociados a los materiales conductores avanzados, los procesos de integración de materiales compuestos y los sistemas especializados de protección contra rayos pueden limitar su adopción entre los fabricantes de aeronaves más pequeños y los programas de aviación regional.

- Por ejemplo, durante el período 2024-2025, las fluctuaciones en los precios de los metales de grado aeroespacial, los costos de los materiales compuestos y las limitaciones de la cadena de suministro aumentaron los gastos de producción para varios proveedores de componentes de aeronaves.

- La complejidad de integrar sistemas de protección contra rayos en estructuras de aeronaves compuestas y arquitecturas de aviónica avanzadas requiere conocimientos de ingeniería altamente especializados y procesos de certificación.

- Las estrictas normativas de seguridad aérea y los requisitos de cumplimiento de las autoridades de aviación mundiales pueden aumentar el tiempo de prueba y los costes de desarrollo de las nuevas tecnologías de protección.

- La competencia entre proveedores y la presión para reducir el peso de las aeronaves manteniendo la seguridad estructural plantean desafíos a la hora de equilibrar el coste, el rendimiento y la durabilidad de los sistemas de protección.

- Para abordar estos desafíos, los fabricantes se están centrando en materiales conductores ligeros, métodos mejorados de integración de materiales compuestos y tecnologías de prueba avanzadas para mejorar la eficiencia y la adopción global de los sistemas de protección contra rayos para aeronaves.

¿Cómo se segmenta el mercado de protección contra rayos para aeronaves?

El mercado está segmentado en función de la aplicación, el usuario final, el tipo de aeronave y el ajuste .

- Mediante solicitud

En función de su aplicación, el mercado de protección contra rayos para aeronaves se segmenta en servicios de prueba, detección y alerta de rayos, y protección contra rayos. El segmento de protección contra rayos dominó el mercado con una cuota del 51,3 % en 2025, ya que representa el mecanismo de seguridad fundamental diseñado para proteger las estructuras de las aeronaves, los sistemas de aviónica, los depósitos de combustible y los componentes electrónicos críticos de los daños causados por los rayos. Las aeronaves están frecuentemente expuestas a rayos durante las operaciones de vuelo, lo que hace que los sistemas de protección integrados, como las mallas conductoras, los cables de conexión, los sistemas de puesta a tierra y los materiales de blindaje, sean esenciales para garantizar la integridad estructural y la seguridad de los pasajeros. Estas soluciones se implementan ampliamente tanto en plataformas de aeronaves comerciales como militares.

Se prevé que el segmento de detección y alerta de rayos experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente adopción de sistemas avanzados de monitoreo meteorológico y tecnologías predictivas de detección de rayos. Las aerolíneas y las autoridades de aviación están integrando cada vez más sistemas de alerta temprana para mejorar la seguridad de los vuelos, reducir los riesgos operacionales y optimizar la planificación de rutas durante condiciones meteorológicas adversas.

- Por el usuario final

En función del usuario final, el mercado se segmenta en civil y militar. El segmento civil dominó el mercado con una cuota del 62,7 % en 2025, impulsado por la gran flota mundial de aeronaves comerciales, jets privados y plataformas de aviación regional. La aviación comercial requiere sistemas de protección contra rayos de alta fiabilidad para cumplir con las estrictas normas de seguridad aérea y los requisitos reglamentarios establecidos por las autoridades de aviación internacionales. A medida que las aerolíneas continúan expandiendo sus flotas e incorporando aeronaves de última generación con fuselajes de materiales compuestos y sistemas de aviónica avanzados, la demanda de tecnologías fiables de protección contra rayos sigue en aumento. Además, el creciente número de viajes aéreos de pasajeros y la expansión de las redes de vuelos internacionales refuerzan aún más la demanda en el sector de la aviación civil.

Se prevé que el segmento militar experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la modernización de las flotas de aeronaves de defensa, el creciente despliegue de cazas avanzados, aeronaves de vigilancia y plataformas de misión especializadas. Las aeronaves militares requieren soluciones de protección contra rayos altamente robustas para garantizar la fiabilidad de la misión, la protección del equipo y la seguridad operativa en diversas condiciones ambientales.

- Por tipo de aeronave

Según el tipo de aeronave, el mercado se segmenta en aeronaves de ala fija, de ala rotatoria y vehículos aéreos no tripulados (VANT). El segmento de ala fija dominó el mercado con una cuota del 57,9 % en 2025, debido principalmente al gran número de aeronaves comerciales de pasajeros, de carga y de transporte militar que operan a nivel mundial. Las aeronaves de ala fija suelen volar a través de sistemas de tormentas a gran altitud, donde los rayos son más frecuentes, lo que hace que los sistemas de protección contra rayos sean esenciales. Los fabricantes de aeronaves integran materiales conductores, capas de blindaje y componentes de unión en la estructura de la aeronave para disipar de forma segura las corrientes de los rayos y prevenir daños en la aviónica y los sistemas de combustible.

Se prevé que el segmento de vehículos aéreos no tripulados (VANT) experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente adopción de drones para vigilancia militar, logística, cartografía, agricultura y gestión de desastres. El creciente despliegue de VANT de largo alcance que operan en diversas condiciones climáticas está generando demanda de tecnologías de protección contra rayos compactas y ligeras.

- Por Fit

En función de su compatibilidad, el mercado se segmenta en sistemas de instalación en línea (Line-Fit) y sistemas de modernización (Retrofit). El segmento Line-Fit dominó el mercado con una cuota del 64,1 % en 2025, dado que los sistemas de protección contra rayos suelen integrarse en las estructuras de las aeronaves durante la fase de fabricación. Los fabricantes de aeronaves incorporan mallas conductoras, cables de conexión, materiales de blindaje y sistemas de puesta a tierra en los fuselajes compuestos para garantizar el cumplimiento de las normas de seguridad aeronáutica. La integración de los sistemas de protección durante la producción asegura una integración estructural óptima, fiabilidad y un rendimiento a largo plazo. El aumento de la producción de aeronaves comerciales y plataformas militares de nueva generación refuerza aún más la demanda de sistemas de protección contra rayos de instalación en línea.

Se prevé que el segmento de modernización de aeronaves experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la necesidad de actualizar las flotas de aeronaves obsoletas con tecnologías de protección contra rayos mejoradas. Las aerolíneas y los operadores de defensa están invirtiendo cada vez más en soluciones de modernización para mejorar la seguridad, cumplir con las normativas aeronáuticas actualizadas y prolongar la vida útil de las aeronaves existentes.

¿Qué región concentra la mayor parte del mercado de protección contra rayos para aeronaves?

- América del Norte dominó el mercado de protección contra rayos para aeronaves con una cuota de ingresos del 39,8 % en 2025, impulsada por la presencia de importantes fabricantes aeroespaciales, una sólida infraestructura de aviación y la alta adopción de sistemas avanzados de protección contra rayos en aeronaves comerciales, ejecutivas y militares en EE. UU. y Canadá. El aumento de la producción de aeronaves de próxima generación con fuselajes de materiales compuestos, aviónica avanzada y sistemas electrónicos integrados sigue impulsando la demanda de soluciones de protección contra rayos que garanticen la seguridad estructural y el cumplimiento normativo.

- Las empresas líderes en Norteamérica están introduciendo mallas conductoras ligeras, capas de protección integradas y sistemas de detección de rayos integrados para mejorar la seguridad de las aeronaves y reducir los costos de mantenimiento. Las continuas inversiones en aviónica inteligente, sistemas de aeronaves electrificadas y programas avanzados de I+D respaldan el liderazgo tecnológico en la región.

- La alta concentración de talento en ingeniería aeroespacial, las cadenas de suministro de aviación consolidadas y los sólidos marcos regulatorios refuerzan aún más el dominio de Norteamérica en el mercado de protección contra rayos para aeronaves.

Análisis del mercado de protección contra rayos para aeronaves en EE. UU.

Estados Unidos es el principal contribuyente en Norteamérica, gracias a sus extensas flotas de aeronaves comerciales y militares y a la creciente adopción de tecnologías avanzadas de protección contra rayos en los nuevos programas aeronáuticos. El uso cada vez mayor de fuselajes de fibra de carbono, sistemas de vuelo eléctricos y aviónica integrada impulsa la demanda de soluciones de protección contra rayos que salvaguarden tanto los componentes estructurales como los electrónicos. Los fabricantes de aeronaves y los proveedores de servicios de mantenimiento, reparación y revisión (MRO) están invirtiendo fuertemente en sistemas de mantenimiento predictivo, soluciones de puesta a tierra y recubrimientos conductores para garantizar el cumplimiento normativo y la fiabilidad operativa. La presencia de empresas aeroespaciales líderes, centros avanzados de I+D y una elevada inversión en la modernización de flotas refuerza aún más el crecimiento del mercado.

Análisis del mercado canadiense de protección contra rayos para aeronaves

Canadá contribuye significativamente al crecimiento regional, impulsado por un sólido sector de aviación civil, la fabricación de componentes aeroespaciales y los programas de aeronaves de defensa. La expansión de centros de investigación, universidades y laboratorios de pruebas aeronáuticas favorece la adopción de tecnologías de protección contra rayos tanto para aeronaves comerciales como para plataformas militares. Las iniciativas gubernamentales que promueven la innovación aeroespacial, la disponibilidad de mano de obra cualificada y la inversión en sistemas aeronáuticos avanzados fortalecen la adopción en el mercado regional. La demanda de soluciones de protección contra rayos modernizadas para flotas más antiguas también impulsa el crecimiento continuo en Canadá.

Mercado de protección contra rayos para aeronaves en Asia-Pacífico

Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 7,8%, entre 2026 y 2033, impulsada por la rápida expansión de la fabricación de aeronaves comerciales y regionales, el creciente despliegue de vehículos aéreos no tripulados (UAV) y la modernización de la aviación militar en China, India, Japón, Corea del Sur y el Sudeste Asiático. El aumento de la producción de aeronaves de materiales compuestos, sistemas de aviónica avanzados y componentes de vuelo electrificados está impulsando la demanda de soluciones de protección contra rayos ligeras, fiables e integradas. Los gobiernos de la región están invirtiendo en seguridad aérea, desarrollo de infraestructuras y expansión de flotas de aeronaves, lo que acelera aún más la adopción del mercado.

Análisis del mercado chino de protección contra rayos para aeronaves

China es el principal contribuyente a la región Asia-Pacífico, gracias al rápido crecimiento de su industria aeronáutica, la producción de vehículos aéreos no tripulados (UAV) y las iniciativas de I+D aeroespacial. La creciente producción de aeronaves de materiales compuestos, sistemas de propulsión eléctrica y aviónica con inteligencia artificial impulsa la demanda de tecnologías integradas de protección contra rayos. El sólido apoyo gubernamental a la innovación aeroespacial, junto con la capacidad de fabricación local y los precios competitivos, está impulsando la adopción de estas tecnologías tanto a nivel nacional como en las exportaciones.

Análisis del mercado japonés de protección contra rayos para aeronaves

Japón experimenta un crecimiento constante gracias a la avanzada fabricación aeroespacial, la electrónica de precisión y la modernización de sus flotas de aeronaves civiles y militares. El fuerte enfoque en la seguridad, la fiabilidad y el cumplimiento normativo impulsa la demanda de soluciones de protección contra rayos de alta gama. La adopción de vehículos aéreos no tripulados (UAV), sistemas aeronáuticos robóticos y aviónica de baja latencia refuerza la expansión del mercado a largo plazo.

Análisis del mercado de protección contra rayos para aeronaves en India

India se está consolidando como un importante centro de crecimiento, impulsado por la expansión de la producción de aeronaves comerciales, los programas de vehículos aéreos no tripulados (UAV) y las iniciativas gubernamentales de fabricación aeroespacial. La creciente demanda de fuselajes de materiales compuestos, aviónica integrada y sistemas de vuelo electrificados impulsa la adopción de soluciones de protección contra rayos para aeronaves, tanto en la fabricación como en los servicios de mantenimiento, reparación y revisión (MRO). El aumento de las inversiones en I+D, los programas de seguridad aérea y la expansión de la infraestructura aceleran aún más la penetración en el mercado.

Análisis del mercado de protección contra rayos para aeronaves en Corea del Sur

Corea del Sur contribuye significativamente gracias a su avanzada industria aeroespacial, la producción de vehículos aéreos no tripulados (UAV) y el desarrollo de sistemas de aviónica inteligente. El aumento en la producción de plataformas aéreas de alta velocidad, propulsadas eléctricamente y con inteligencia artificial impulsa la adopción de tecnologías de protección contra rayos con materiales de alto rendimiento y sistemas de detección integrados. La sólida capacidad de fabricación y el creciente ecosistema de innovación aeroespacial respaldan el crecimiento sostenido del mercado.

¿Cuáles son las principales empresas en el mercado de protección contra rayos para aeronaves?

La industria de protección contra rayos para aeronaves está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International Inc. (EE. UU.)

- Saab AB (Suecia)

- L3Harris Technologies, Inc. (EE. UU.)

- TE Connectivity (Suiza)

- Parker Hannifin Corp (EE. UU.)

- Cobham Limited (Reino Unido)

- Sistemas Técnicos Nacionales (EE. UU.)

- Avidyne Corporation (EE. UU.)

- Astroseal Products Manufacturing Corp. (EE. UU.)

- Materiales de ingeniería PPG (EE. UU.)

- Microsemi (EE. UU.)

- Pinnacle Lighting Group (EE. UU.)

- All Weather, Inc. (EE. UU.)

- Saywell International (Reino Unido)

- La Corporación Gill (EE. UU.)

- James Cropper plc. (Reino Unido)

- Compañía Hidráulica-Eléctrica (EE. UU.)

¿Cuáles son las últimas novedades en el mercado mundial de protección contra rayos para aeronaves?

- En enero de 2025, PPG Aerospace y su filial Dexmet Corporation publicaron un folleto que destacaba que sus láminas metálicas expandidas de precisión MicroGrid son los materiales preferidos para la protección contra rayos en estructuras de aeronaves compuestas, actuando como proveedor exclusivo de Boeing y proveedor principal de Embraer. Este desarrollo subraya la creciente dependencia de materiales de alto rendimiento para una mayor protección contra rayos en la fabricación de aeronaves modernas.

- En octubre de 2024, un artículo destacó que las tiras deflectoras de rayos y las mallas conductoras se especifican en el Manual de Características Aeroportuarias del Boeing 737 para la protección de paneles compuestos y radomos, lo que demuestra cómo los estándares de diseño de los fabricantes de equipos originales (OEM) integran cada vez más elementos de protección contra rayos. Este ejemplo refleja la importancia del cumplimiento normativo y de diseño para garantizar la seguridad de las aeronaves frente a los rayos.

- En abril de 2024, Socomore anunció su gama de recubrimientos ultraconductores para aplicaciones aeroespaciales, diseñados específicamente para la protección contra rayos de las superficies compuestas de las aeronaves. Estos recubrimientos mejoran el rendimiento de la protección contra rayos, a la vez que reducen el peso y mejoran la durabilidad. Este lanzamiento pone de relieve la innovación en recubrimientos protectores ligeros y de alta eficiencia para aeronaves de próxima generación.

- En febrero de 2024, Embraer confirmó que su serie de aviones comerciales E2 se entrega con sistemas de protección contra rayos totalmente integrados, que incluyen láminas de cobre conductoras y capas de conexión a tierra instaladas durante la fabricación para cumplir con los requisitos de certificación de la FAA y la ANAC. Esta iniciativa pone de relieve la adopción de sistemas de protección totalmente integrados en los aviones comerciales modernos.

- En mayo de 2022, Integument Technologies lanzó su película protectora contra rayos FluoroGrip LS-1000, autoadhesiva y lista para usar, para aeronaves de materiales compuestos, ofreciendo una opción de modernización para la protección contra rayos en estructuras existentes. Esta innovación proporciona una solución eficaz para actualizar flotas de aeronaves antiguas con tecnologías modernas de protección contra rayos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.