Global Alternative Pain Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

84.47 Billion

USD

112.09 Billion

2025

2033

USD

84.47 Billion

USD

112.09 Billion

2025

2033

| 2026 –2033 | |

| USD 84.47 Billion | |

| USD 112.09 Billion | |

| % | |

|

Rehabilitación del mercado de la industria farmacéutica, por tipo de tratamiento (Terapia de la preocupación, terapia de la quiropráctica, terapia física, terapia de masaje, terapia de la mente, soluciones de alivio del dolor de hierbas), Indicación (Musculo dolor cerebral, dolor neuropático, dolor de la artritis, migraña, fibromialgia)

Mercado alternativo de gestión del dolorTamaño

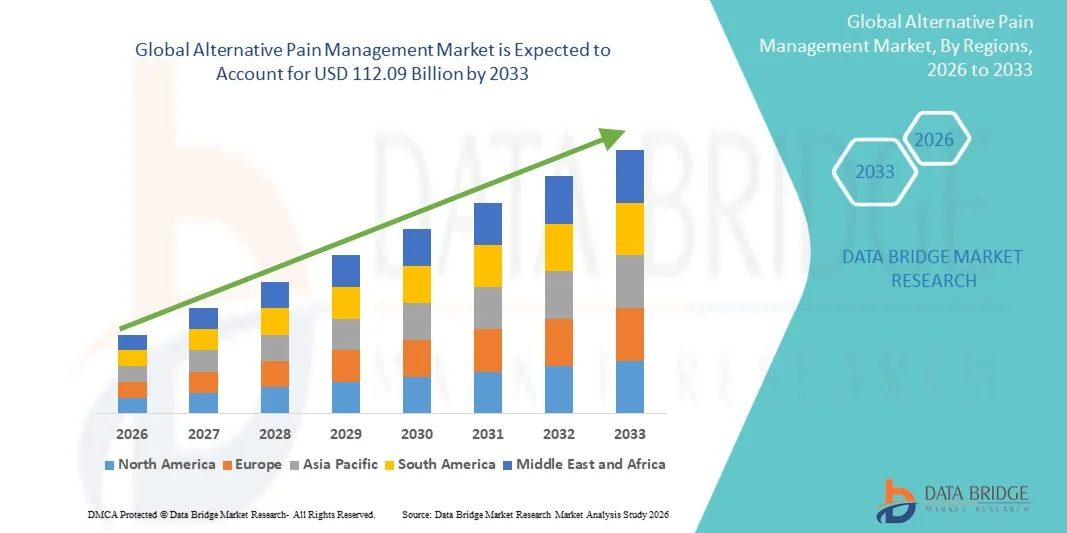

- El tamaño del mercado mundial de gestión del dolor alternativo se valoró enUSD 84.47 billion in 2025y se espera que alcanceUSD 112.09 billion by 2033, en unaCAGR of 3.6%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de trastornos crónicos del dolor, la creciente demanda de terapias de alivio del dolor no opioides y holísticas, y la creciente adopción de enfoques de tratamiento alternativos como la acupuntura, la terapia quiropráctica, la rehabilitación física y la terapéutica digital

- Además, el aumento del gasto sanitario, la creciente integración de la inteligencia artificial en las plataformas de gestión del dolor, la expansión de los servicios de bienestar y rehabilitación, y los avances tecnológicos continuos en los dispositivos de alivio del dolor y neuroestimulación utilizables contribuyen significativamente a la expansión del mercado sostenida

Global Alternative Pain Management Market Analysis

- Gestión alternativa del dolor se refiere a enfoques terapéuticos no invasivos y complementarios utilizados para diagnosticar, administrar y reducir el dolor asociado con trastornos musculoesqueléticos, artritis, dolor neuropático, migraña, fibromialgia y otras enfermedades crónicas del dolor

- La creciente demanda de gestión del dolor alternativo está impulsada por la creciente carga mundial de trastornos del dolor crónicos, el aumento de la población envejecida, la creciente preocupación por la dependencia opioides y la creciente preferencia por soluciones naturales y de alivio del dolor a largo plazo

- América del Norte dominó el Mercado de Gestión de Dolor Alternativo con la cuota de ingresos del 37,80% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, la adopción elevada de terapias de dolor no opioides, y el aumento de la conciencia sobre enfoques holísticos de gestión del dolor

- Se espera que Asia-Pacífico sea testigo del crecimiento del 4,5% durante el período previsto debido al aumento de las inversiones sanitarias, la ampliación de la infraestructura de rehabilitación y bienestar, la sensibilización creciente sobre terapias no invasivas del dolor y la adopción creciente de tecnologías terapéuticas avanzadas en países como China, India y Japón

- El segmento de terapia física dominó el mercado con una cuota de mercado del 34,10% en 2025, impulsada por el aumento de la preferencia por enfoques de tratamiento no invasivos, la creciente demanda de terapias de rehabilitación y la creciente adopción de soluciones de gestión del dolor musculoesquelética a largo plazo

Ámbito de presentación de informesSegmentación del mercado alternativo de gestión del dolor

|

Atributos |

Global Clave de gestión del dolor alternativoMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Omron Healthcare, Inc. (Japón) · Plomo medtronico (Irlanda) · Boston Scientific Corporation (Estados Unidos) · Stryker Corporation (Estados Unidos) · Laboratorios Abbott (U.S.) · Nevro Corp. · DJO Global, Inc. (U.S.) · Zimmer Biomet Holdings, Inc. (Estados Unidos) · Performance Health Holding, Inc. (U.S.) · Encapsulación pura, LLC (U.S.) · Herbalife Ltd. (U.S.) · Koninklijke Philips N.V. (Países Bajos) |

|

Oportunidades de mercado |

· Aumento de la prevalencia de trastornos crónicos del dolor y creciente demanda de soluciones no opioides y holísticas de gestión del dolor · Crecimiento en la adopción de terapias de rehabilitación, dispositivos de alivio del dolor, tecnologías de neuromodulación, terapéuticas digitales y plataformas alternativas de manejo del dolor con ayuda de AI |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado alternativo de gestión del dolor

“Growing Shift Toward Holistic, Non-Invasive, and AI-Driven Alternative Pain Management Solutions”

· Una tendencia significativa y aceleradora en el mercado mundial de gestión del dolor alternativo es el creciente cambio hacia soluciones integrales, no invasivas y de gestión del dolor impulsadas por la IA, impulsadas por la creciente necesidad de un alivio eficaz del dolor a largo plazo, la reducción de la dependencia del opioides y la mejora de los resultados del bienestar del paciente

· La adopción de tecnologías avanzadas como inteligencia artificial, aprendizaje automático, dispositivos de alivio del dolor desgastado, sistemas de neuroestimulación y terapéuticas digitales permite a los proveedores de atención médica mejorar la precisión del tratamiento, mejorar la personalización de la terapia, optimizar la evaluación del dolor y apoyar la adopción de decisiones clínicas más rápidas en centros de rehabilitación y bienestar

· El aumento de la demanda de soluciones integradas de gestión del dolor alternativo está impulsando el crecimiento del mercado, ya que los hospitales, centros de rehabilitación y centros de bienestar prefieren cada vez más sistemas unificados que combinan terapia física, terapias de neuroestimulación, monitoreo digital, análisis y programas de bienestar de pacientes en una sola plataforma

· Aumentar el enfoque en la atención médica personalizada y preventiva es fomentar el desarrollo de tecnologías terapéuticas avanzadas capaces de proporcionar estrategias de tratamiento específicas para los pacientes y capacidades de monitoreo del dolor en tiempo real

· La expansión de la infraestructura sanitaria digital está impulsando la demanda de soluciones alternativas de gestión del dolor, especialmente en las economías emergentes como China e India, donde las inversiones en servicios de rehabilitación y modernización de la salud están aumentando significativamente

· La innovación continua en dispositivos de alivio del dolor y terapéutica digital, junto con el creciente énfasis regulatorio en la seguridad del paciente, la reducción de opioides y la eficacia del tratamiento, está impulsando la transición hacia soluciones de gestión de dolores alternativos más escalables, conectadas y eficientes a nivel mundial

Dinámicas del mercado de gestión del dolor alternativo

Conductor

“Growing Adoption of Advanced and AI-Integrated Alternative Pain Management Technologies”

· Una tendencia significativa y aceleradora en el mercado mundial de gestión de dolores alternativos es la adopción cada vez mayor de tecnologías avanzadas e integradas para el dolor, impulsadas por la creciente prevalencia de trastornos crónicos del dolor y la creciente necesidad de soluciones de tratamiento eficaces y a largo plazo no invasivas

· La adopción de tecnologías como inteligencia artificial, aprendizaje automático, dispositivos de atención médica portátiles y plataformas terapéuticas digitales permite a los proveedores de atención médica mejorar la precisión del tratamiento, automatizar el monitoreo de pacientes, reducir el tiempo de respuesta de terapia y mejorar la eficiencia general de la gestión del dolor

· Aumento de la demanda de sistemas integrados de rehabilitación y gestión del dolor está impulsando el crecimiento del mercado, ya que las instalaciones sanitarias prefieren cada vez más soluciones que combinan terapia física, terapias de neuroestimulación, programas de bienestar y capacidades de monitoreo de pacientes en plataformas de tratamiento unificadas

· Aumentar el enfoque en la atención preventiva y la planificación del tratamiento personalizado es fomentar el desarrollo de sistemas avanzados de gestión del dolor capaces de ofrecer soluciones terapéuticas específicas para pacientes

· La expansión de la infraestructura sanitaria y el aumento de las inversiones en terapéuticas digitales están impulsando la demanda de soluciones alternativas de manejo del dolor, especialmente en las economías emergentes como China e India, donde la conciencia sobre terapias no invasivas aumenta rápidamente

· La innovación continua en tecnologías de rehabilitación y dispositivos terapéuticos utilizables, junto con el creciente enfoque regulatorio en las estrategias de seguridad de los pacientes y reducción de opioides, está impulsando la transición hacia sistemas de gestión de dolores alternativos más avanzados, escalables e interoperables

Restraint / Challenge

“Limited Reimbursement and Standardization Challenges”

· La cobertura limitada de reembolso asociada a terapias alternativas de manejo del dolor sigue siendo un reto clave para los proveedores y pacientes de salud, especialmente en regiones sensibles a los costos y en desarrollo

· Integración de tecnologías alternativas de gestión del dolor con sistemas de salud existentes y flujos de trabajo de rehabilitación pueden crear complejidades operativas y requerir conocimientos técnicos especializados

· La falta de directrices clínicas estandarizadas y marcos regulatorios variados para terapias complementarias y alternativas aumentan los desafíos de comercialización y adopción para fabricantes y proveedores de servicios

· Disponibilidad limitada de especialistas cualificados de rehabilitación y profesionales de terapia alternativa pueden restringir la utilización eficiente de tecnologías avanzadas de gestión del dolor alternativo en ciertas regiones

· Las preocupaciones relacionadas con la consistencia del tratamiento, la validación de la eficacia a largo plazo y la accesibilidad de las tecnologías avanzadas de rehabilitación siguen planteando desafíos, especialmente a medida que los sistemas sanitarios adoptan cada vez más soluciones digitales y basadas en dispositivos de gestión del dolor

Alcance del mercado alternativo de gestión del dolor

El mercado se segmenta sobre la base del tipo de tratamiento, indicación, ruta de administración, usuario final, tecnología y canal de distribución

Por tipo de tratamiento

El segmento de terapia física dominó el mercado con una proporción de aproximadamente 34,10% en 2025 debido a la creciente preferencia por enfoques de tratamiento no invasivos, la creciente demanda de terapias de rehabilitación y la creciente adopción de soluciones de gestión del dolor musculoesquelética a largo plazo

Se espera que la terapia de acupuntura y los segmentos de dispositivos de alivio del dolor desgaste sean testigos de un crecimiento constante en una CAGR de aproximadamente 4,1% durante el período de pronóstico, con el apoyo de una demanda creciente de soluciones holísticas y mínimamente invasivas de manejo del dolor

Por indicación

El segmento de dolor musculoesquelético representó la mayor cuota de mercado de aproximadamente 40,30% en 2025, impulsada por la creciente prevalencia de artritis, dolor de espalda más bajo, lesiones deportivas y trastornos musculoesqueléticos relacionados con la edad

Se espera que las aplicaciones como el dolor neuropático, la migraña y la fibromialgia sean testigos de un crecimiento significativo en una CAGR de aproximadamente 4,3% durante el período previsto debido a la adopción creciente de terapias de tratamiento del dolor personalizadas y no farmacológicas

Por Usuario final

Los centros de rehabilitación dominaron el mercado con una proporción de aproximadamente 38,90% en 2025 debido al aumento de la demanda de servicios de rehabilitación física, la disponibilidad de infraestructuras de terapia especializada y la adopción creciente de programas holísticos de gestión del dolor

Se espera que los centros de cuidado y bienestar caseros crezcan rápidamente en una CAGR de aproximadamente 4,2% durante el período de previsión, con el apoyo de una mayor preferencia por terapias de rehabilitación basadas en el hogar y soluciones de bienestar personalizado

Por canal de distribución

Las farmacias minoristas dominaron el mercado con una proporción de aproximadamente 52,40% en 2025 debido al aumento de la accesibilidad de los productos herbarios de alivio del dolor, terapias tópicas y soluciones alternativas de manejo del dolor de venta libre

Se espera que las plataformas en línea y los canales de licitación directa crezcan rápidamente en una CAGR de aproximadamente un 4,0% durante el período previsto debido a la expansión de los servicios de atención médica digital, la accesibilidad creciente de los dispositivos de gestión del dolor desgastado y la creciente adopción de plataformas de bienestar del comercio electrónico a nivel mundial

Análisis regional del mercado de gestión del dolor alternativo

· América del Norte dominó el Mercado Alternativa de Manejo del Dolor con la mayor proporción de ingresos de aproximadamente 37,80% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de tecnologías no invasivas de manejo del dolor, y creciente prevalencia de trastornos crónicos del dolor en toda la región

· La región se beneficia de la fuerte presencia de las principales empresas de rehabilitación y dispositivos médicos, el aumento de las inversiones en terapéuticas digitales y la creciente adopción de soluciones de gestión del dolor habilitadas por AI, que impulsan la implementación a gran escala de sistemas avanzados de gestión del dolor alternativo

· Se espera que Asia-Pacífico se amplíe en la CAGR más rápida de aproximadamente un 4,5% durante el período previsto, impulsada por la mejora de la infraestructura sanitaria, el aumento del gasto sanitario y el aumento de la conciencia sobre soluciones no invasivas para la gestión del dolor en países como China, India y Japón

· Se prevé que Europa presenciará un crecimiento moderado debido a la creciente concentración en los servicios de rehabilitación, la creciente adopción de procedimientos de gestión del dolor mínimamente invasivos y marcos regulatorios sólidos que apoyen tecnologías avanzadas de bienestar

U.S. Alternative Pain Management Market Insight

El mercado de gestión de dolores alternativos de los Estados Unidos captó la mayor cuota de ingresos en América del Norte en 2025, impulsada por una alta prevalencia de trastornos del dolor crónicos, una fuerte adopción de soluciones tecnológicamente avanzadas de rehabilitación y una creciente demanda de enfoques de tratamiento no opioides a largo plazo

Además, el aumento de las inversiones en investigación y desarrollo, junto con la creciente integración de la inteligencia artificial y la analítica avanzada en los flujos de trabajo de rehabilitación, están mejorando la exactitud del tratamiento y la eficiencia operacional. La expansión de centros especializados de rehabilitación y bienestar y el aumento del gasto sanitario continúan apoyando el crecimiento del mercado en Estados Unidos.

Europe Alternative Pain Management Market Insight

Se prevé que el mercado europeo de gestión del dolor alternativo se expanda constantemente durante el período previsto, con el apoyo de la adopción cada vez mayor de sistemas de atención de la salud digital, el aumento de la sensibilización sobre la gestión integral del dolor y el fuerte hincapié en las tecnologías avanzadas de rehabilitación

Además, la presencia de infraestructuras sanitarias bien establecidas y el aumento de las inversiones en terapias de rehabilitación y neuromodulación contribuyen al crecimiento del mercado. La innovación continua en tecnologías no invasivas de tratamiento del dolor y la creciente preferencia por terapias libres de opioides apoyan aún más la expansión del mercado en Europa

U.K. Alternative Pain Management Market Insight

Se prevé que el Mercado de Manejo Alternativo del Dolor de los Estados Unidos crezca en un notable CAGR durante el período previsto, apoyado por el aumento de la prevalencia de trastornos crónicos del dolor y el fuerte enfoque en las iniciativas preventivas de salud y rehabilitación

El avanzado ecosistema sanitario del país, junto con el aumento de las inversiones en terapéuticas digitales y tecnologías alternativas de gestión del dolor, está apoyando aún más la expansión del mercado. Aumentar la importancia que se presta a la planificación de la rehabilitación con ayuda de la AI está mejorando el crecimiento general del mercado

Alemania Mercado de control alternativo del dolor

Se espera que el Mercado de Gestión de Dolor Alternativo de Alemania se expanda en un considerable CAGR durante el período previsto, impulsado por la sólida infraestructura sanitaria del país y centrado en la innovación tecnológica en las terapias de rehabilitación y bienestar

El énfasis de Alemania en programas avanzados de rehabilitación, la integración de sistemas de gestión del dolor basados en IA y la expansión de centros especializados de bienestar promueve la adopción de tecnologías alternativas de gestión del dolor. El fuerte apoyo gubernamental y el aumento del gasto sanitario refuerzan aún más la posición del país en el mercado

Asia Pacífico Mercado de control alternativo del dolor

El Mercado de Manejo Alternativo del Dolor de Asia Pacífico está preparado para crecer en el CAGR más rápido de aproximadamente un 4,5% durante el período de previsión de 2026 a 2033, impulsado por el aumento de la prevalencia de trastornos crónicos del dolor, la ampliación de la infraestructura sanitaria y el aumento de la adopción de tecnologías avanzadas de rehabilitación y bienestar en países como China, India y Japón

La creciente población, el aumento del gasto sanitario y las iniciativas gubernamentales encaminadas a mejorar los servicios de rehabilitación y atención preventiva están acelerando la demanda de soluciones alternativas de gestión del dolor en esta región

Japan Alternative Pain Management Market Insight

El mercado de gestión de dolores alternativos de Japón está cobrando impulso debido a que el país se centra en tecnologías avanzadas de salud y soluciones de rehabilitación de precisión

El aumento de la adopción de plataformas terapéuticas habilitadas para la inteligencia artificial y la integración de tecnologías avanzadas de alivio del dolor son el impulso del crecimiento constante del mercado. Las normas reglamentarias firmes y el énfasis en la excelencia tecnológica apoyan aún más el desarrollo del mercado a largo plazo

India Alternative Pain Management Market Insight

En 2025, el Mercado de Gestión Alternativa del Dolor de la India representó una importante cuota de ingresos en Asia Pacífico, atribuida a una mayor prevalencia de trastornos crónicos del dolor, la mejora de la infraestructura sanitaria y la adopción de tecnologías avanzadas de rehabilitación y bienestar

El aumento de las iniciativas gubernamentales, la ampliación de los centros de rehabilitación y el aumento de las inversiones en servicios preventivos de salud y gestión del dolor son factores clave para impulsar la expansión del mercado. Además, el aumento de la conciencia sobre terapias no invasivas y soluciones de bienestar a largo plazo está acelerando aún más la adopción de tecnologías alternativas de gestión del dolor en todo el país

Mercado alternativo de gestión del dolor Compartir

La industria de gestión del dolor alternativo está dirigida principalmente por empresas bien establecidas, incluyendo:

· Omron Healthcare, Inc. (Japón)

· Plomo medtronico (Irlanda)

· Boston Scientific Corporation (Estados Unidos)

· Stryker Corporation (Estados Unidos)

· Laboratorios Abbott (U.S.)

· Nevro Corp.

· DJO Global, Inc. (U.S.)

· Zimmer Biomet Holdings, Inc. (Estados Unidos)

· Performance Health Holding, Inc. (U.S.)

· Encapsulación pura, LLC (U.S.)

· Herbalife Ltd. (U.S.)

· Koninklijke Philips N.V. (Países Bajos)

Recent Developments in Global Alternative Pain Management Market

- En diciembre de 2025, Pfizer Inc. amplió su cartera de Gestión de Dolor Alternativo introduciendo terapias avanzadas de dolor no opioides integradas con tecnologías de monitoreo de pacientes asistidas por AI, mejorando la eficacia del tratamiento y los resultados de la gestión del dolor a largo plazo

- En octubre de 2025, AbbVie Inc. lanzó soluciones de gestión de dolores alternativos actualizadas con capacidades de neuromodulación mejoradas e integración terapéutica digital, permitiendo una mejor evaluación del dolor y enfoques de tratamiento personalizados en instalaciones de salud oncología

- En julio de 2025, Boston Scientific Corporation introdujo plataformas avanzadas de gestión de dolores alternativos integradas que ofrecen optimización de terapia con IA y mejora de la interoperabilidad, apoyo a la gestión del dolor de oncología de precisión y mejores resultados en la atención de pacientes

- En mayo de 2025, Medtronic plc fortaleció su cartera de productos Alternative Pain Management integrando tecnologías de neuroestimulación escalables y capacidades avanzadas de gestión remota de pacientes, permitiendo una optimización eficiente del flujo de trabajo y mejores resultados de tratamiento

- En marzo de 2024, Nevro Corp. amplió sus capacidades de neuromodulación incorporando tecnologías avanzadas de estimulación de la médula espinal asistida por AI y soluciones de manejo de terapias basadas en la nube, apoyando el diagnóstico mejorado del dolor de cáncer y la toma de decisiones clínicas a largo plazo

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.