Global Ambulatory Emr Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.28 Billion

USD

5.59 Billion

2025

2033

USD

3.28 Billion

USD

5.59 Billion

2025

2033

| 2026 –2033 | |

| USD 3.28 Billion | |

| USD 5.59 Billion | |

| % | |

|

Segmentación del mercado global de registros médicos electrónicos (RME) ambulatorios, por modo de entrega (soluciones en la nube y soluciones locales), aplicación (gestión de consultorios, gestión de pacientes, prescripción electrónica, gestión de derivaciones, gestión de la salud poblacional, apoyo a la toma de decisiones y análisis de salud), tipo de consultorio (grandes consultorios, consultorios pequeños y medianos, y consultorios individuales), usuarios finales (centros ambulatorios propiedad de hospitales y centros independientes), componente (hardware, software y registros médicos electrónicos basados en la web): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de registros médicos electrónicos (EMR) ambulatorios

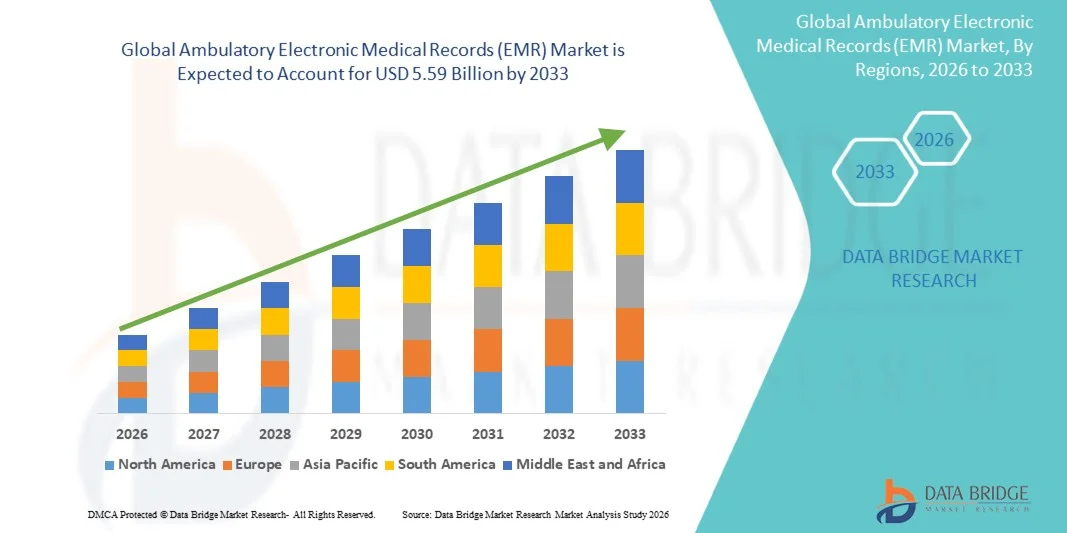

- El tamaño del mercado global de registros médicos electrónicos ambulatorios (EMR) se valoró en 3280 millones de dólares en 2025 y se espera que alcance los 5590 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,90 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías sanitarias digitales y al continuo avance de los sistemas de información sanitaria, lo que conlleva una mayor eficiencia y una mejor gestión de los datos en los entornos de atención ambulatoria.

- Además, la creciente demanda de soluciones de gestión de datos de pacientes precisas, fáciles de usar e integradas entre los proveedores de atención médica está consolidando los registros médicos electrónicos ambulatorios (EMR) como un componente fundamental de la atención ambulatoria moderna. Estos factores convergentes están acelerando la adopción de soluciones EMR ambulatorias, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de registros médicos electrónicos (EMR) ambulatorios

- Los registros médicos electrónicos ambulatorios (EMR), que ofrecen plataformas digitales para gestionar los registros de pacientes, los flujos de trabajo clínicos y las tareas administrativas en entornos ambulatorios, son componentes cada vez más vitales de los sistemas de atención médica modernos en clínicas y centros de atención ambulatoria debido a su capacidad para mejorar la eficiencia, la precisión y la continuidad de la atención.

- La creciente demanda de registros médicos electrónicos ambulatorios se debe principalmente a la adopción generalizada de soluciones de TI para el sector salud, la creciente necesidad de una documentación clínica optimizada, el aumento del volumen de pacientes y la creciente preferencia por sistemas de atención médica integrados e interoperables.

- América del Norte dominó el mercado de registros médicos electrónicos (RME) ambulatorios con la mayor cuota de ingresos, un 39,8 % en 2025, caracterizado por una infraestructura sanitaria avanzada, una alta adopción de tecnologías de salud digital y una fuerte presencia de actores clave de la industria. En Estados Unidos, se observó un crecimiento sustancial en la adopción de RME en centros ambulatorios, impulsado por las continuas innovaciones en computación en la nube, interoperabilidad y soluciones sanitarias basadas en inteligencia artificial.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de registros médicos electrónicos (EMR) ambulatorios durante el período de pronóstico, debido al aumento de las inversiones en atención médica, la rápida digitalización, la expansión de los servicios de atención ambulatoria y la creciente concienciación sobre los sistemas eficientes de gestión de datos de pacientes.

- El segmento de soluciones basadas en la nube dominó la mayor cuota de mercado en ingresos, con un 67,4 % en 2025, impulsado por la creciente adopción de infraestructura sanitaria digital y la necesidad de soluciones de TI escalables y rentables.

Alcance del informe y segmentación del mercado de registros médicos electrónicos (EMR) ambulatorios

|

Atributos |

Principales perspectivas del mercado de registros médicos electrónicos (EMR) ambulatorios |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Epic Systems Corporation (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de registros médicos electrónicos (EMR) ambulatorios

“ Aumento de la adopción de sistemas de registros médicos electrónicos (EMR) interoperables y basados en la nube ”

- Una tendencia significativa y en auge en el mercado global de registros médicos electrónicos (RME) ambulatorios es la creciente adopción de plataformas basadas en la nube y sistemas interoperables que permiten un intercambio de datos fluido entre proveedores de atención médica. Este cambio está mejorando la accesibilidad, la escalabilidad y la eficiencia en los entornos de atención ambulatoria.

- Por ejemplo, los centros de atención ambulatoria están implementando cada vez más soluciones de HCE basadas en la nube que permiten a los profesionales sanitarios acceder a los historiales de los pacientes de forma remota, optimizar los flujos de trabajo clínicos y mejorar la coordinación entre múltiples centros.

- El creciente énfasis en la interoperabilidad está permitiendo la integración de los sistemas de HCE con los sistemas de información de laboratorio, las plataformas de prescripción electrónica y el software de facturación, facilitando un ecosistema sanitario unificado y mejorando la toma de decisiones clínicas.

- Además, los avances en las tecnologías de salud digital están permitiendo la captura de datos en tiempo real, la integración de la monitorización remota de pacientes y una mayor precisión en la documentación en entornos ambulatorios.

- El uso cada vez mayor de plataformas de registros médicos electrónicos (EMR) habilitadas para dispositivos móviles está mejorando aún más la flexibilidad para los proveedores de atención médica, permitiendo el acceso a la información del paciente en cualquier momento y lugar, lo que mejora la productividad y la capacidad de respuesta.

- Esta tendencia hacia sistemas de HCE conectados, escalables y fáciles de usar está transformando la prestación de atención ambulatoria, con un fuerte enfoque en la mejora de los resultados de los pacientes y la eficiencia operativa.

- La demanda de soluciones avanzadas de registros médicos electrónicos (EMR) está aumentando en clínicas, consultorios médicos y centros de cirugía ambulatoria, impulsada por la necesidad de optimizar los flujos de trabajo y mejorar la gestión de los datos de los pacientes.

Dinámica del mercado de registros médicos electrónicos (EMR) ambulatorios

Conductor

“Creciente demanda impulsada por la transformación digital de la atención médica y la necesidad de una gestión eficiente de los datos”

- La rápida transformación digital de los sistemas sanitarios y la creciente necesidad de una gestión eficiente de los datos de los pacientes son factores clave para el crecimiento del mercado de los registros médicos electrónicos ambulatorios (EMR).

- Por ejemplo, las iniciativas gubernamentales en varios países que promueven la adopción de registros electrónicos de salud, junto con programas de incentivos para los proveedores de atención médica, han acelerado significativamente la implementación de sistemas de registros médicos electrónicos en entornos de atención ambulatoria.

- El creciente volumen de pacientes en los centros ambulatorios está generando una gran necesidad de una documentación optimizada, un acceso rápido a los historiales médicos y una gestión eficiente del flujo de trabajo, impulsando así la adopción de los registros médicos electrónicos (EMR).

- Los sistemas de registros médicos electrónicos (EMR) ayudan a reducir la carga administrativa al automatizar tareas como el registro de pacientes, la programación de citas, la facturación y la documentación clínica, mejorando así la eficiencia operativa general.

- Además, el creciente enfoque en la atención basada en el valor y los modelos de atención médica centrados en el paciente está alentando a los proveedores a adoptar soluciones de registros médicos electrónicos que mejoran la coordinación de la atención y los resultados clínicos.

- La creciente demanda de acceso a datos precisos y en tiempo real también está contribuyendo a una mejor toma de decisiones clínicas y a la reducción de errores médicos.

- La integración de los sistemas de registros médicos electrónicos con plataformas de telesalud y herramientas de monitorización remota está ampliando aún más su papel en la prestación de servicios sanitarios modernos.

- Además, la necesidad de mejorar la gestión del ciclo de ingresos y minimizar las denegaciones de reclamaciones está impulsando a los proveedores de atención médica a invertir en soluciones avanzadas de registros médicos electrónicos (EMR).

Restricción/Desafío

“ Problemas de seguridad de datos y altos costos de implementación ”

- Las preocupaciones relacionadas con la seguridad de los datos y la privacidad del paciente siguen siendo un desafío importante en el mercado de los registros médicos electrónicos ambulatorios (EMR), ya que estos sistemas almacenan y gestionan información sanitaria sensible.

- Por ejemplo, el aumento de casos de filtraciones de datos sanitarios y ciberataques dirigidos a bases de datos hospitalarias y sistemas de registros médicos electrónicos ha generado preocupación entre los proveedores con respecto a la seguridad de los registros médicos digitales.

- La necesidad de cumplir con estrictos requisitos normativos y leyes de protección de datos aumenta la complejidad de la implementación y la gestión continua del sistema.

- Además, el alto costo inicial de la implementación de un sistema de HCE (que incluye la adquisición de software, la infraestructura de hardware, la integración del sistema y la capacitación del personal) puede ser una barrera para los proveedores de atención médica pequeños y medianos.

- Los costes continuos de mantenimiento, actualizaciones y suscripción aumentan aún más la carga financiera, especialmente para las clínicas con presupuestos limitados.

- La resistencia a la transición de sistemas basados en papel o sistemas heredados a plataformas digitales también puede ralentizar la adopción, especialmente en regiones con conocimientos técnicos limitados.

- Los problemas de interoperabilidad entre los diferentes sistemas informáticos sanitarios pueden provocar ineficiencias y dificultar el intercambio fluido de datos.

- Además, la necesidad de capacitación continua del personal y optimización del sistema puede aumentar la complejidad operativa.

- Abordar estos desafíos mediante medidas de ciberseguridad sólidas, soluciones rentables, estándares de interoperabilidad mejorados y programas de capacitación integrales será esencial para el crecimiento sostenido en el mercado de registros médicos electrónicos ambulatorios (EMR).

Alcance del mercado de registros médicos electrónicos (EMR) ambulatorios

El mercado se segmenta en función del modo de entrega, la aplicación, el tipo de práctica, los usuarios finales y el componente.

• Por modo de entrega

On the basis of delivery mode, the Ambulatory Electronic Medical Records (EMR) market is segmented into cloud-based solutions and on-premise solutions. The cloud-based solutions segment dominated the largest market revenue share of 67.4% in 2025, driven by increasing adoption of digital healthcare infrastructure and the need for scalable, cost-effective IT solutions. Cloud-based EMR systems enable healthcare providers to access patient data remotely, improving care coordination and clinical decision-making. The reduced requirement for upfront IT infrastructure and maintenance costs further enhances adoption among ambulatory care centers. In addition, cloud platforms support real-time data sharing, interoperability, and integration with other healthcare systems such as billing and telehealth platforms. The growing demand for telemedicine and remote patient monitoring is also contributing to segment growth. Healthcare providers are increasingly shifting toward subscription-based models offered by cloud vendors. Moreover, enhanced data security measures and compliance with healthcare regulations are strengthening trust in cloud solutions. The flexibility and ease of deployment further support widespread adoption. Overall, cloud-based solutions remain dominant due to their efficiency and scalability.

The on-premise solutions segment is expected to witness a CAGR of 17.9% from 2026 to 2033, driven by the need for greater data control and customization among large healthcare organizations. On-premise systems provide enhanced data privacy and security, which is crucial for handling sensitive patient information. Healthcare providers with established IT infrastructure often prefer on-premise deployment to maintain control over system operations. In addition, these systems allow for tailored configurations to meet specific organizational needs. Despite higher initial costs, they offer long-term reliability and reduced dependency on internet connectivity. Regulatory requirements in certain regions also encourage the use of on-premise solutions. Hybrid deployment models are further supporting segment growth. Moreover, organizations with high patient volumes benefit from dedicated infrastructure. Increasing concerns regarding cybersecurity are also driving demand. Overall, while cloud dominates, on-premise solutions continue to grow steadily in specific use cases.

• By Application

En función de su aplicación, el mercado de registros médicos electrónicos (EMR) ambulatorios se segmenta en gestión de consultorios, gestión de pacientes, prescripción electrónica, gestión de derivaciones, gestión de la salud poblacional, apoyo a la toma de decisiones y análisis de datos sanitarios. El segmento de gestión de consultorios representó la mayor cuota de mercado, con un 29,8 % en 2025, impulsado por la necesidad de optimizar las funciones administrativas, como la programación de citas, la facturación y la gestión de reclamaciones. Estos sistemas ayudan a los proveedores de atención médica a mejorar la eficiencia operativa y reducir la carga administrativa. El aumento del volumen de pacientes y la complejidad de los flujos de trabajo sanitarios son factores clave que impulsan su adopción. Además, la integración con otros módulos EMR mejora la funcionalidad y la coordinación del flujo de trabajo. Las organizaciones sanitarias se centran en mejorar la gestión del ciclo de ingresos, lo que contribuye aún más al crecimiento del segmento. La adopción de la automatización y las herramientas digitales también está contribuyendo a las mejoras en la eficiencia. Asimismo, la necesidad de minimizar las denegaciones de reclamaciones y optimizar el rendimiento financiero está impulsando la demanda. El segmento se beneficia de las crecientes iniciativas de digitalización sanitaria. La capacidad de mejorar la experiencia del paciente es otro factor clave. En general, la gestión de consultorios sigue siendo dominante debido a su papel central en las operaciones sanitarias.

Se prevé que el segmento de análisis de datos sanitarios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,6 %, entre 2026 y 2033, impulsada por el creciente enfoque en la toma de decisiones basada en datos en el sector sanitario. Las herramientas de análisis de datos sanitarios permiten a los proveedores analizar grandes volúmenes de datos de pacientes, identificar tendencias y mejorar los resultados clínicos. La creciente adopción de modelos de atención basados en el valor es un factor clave para este segmento. Además, los avances en inteligencia artificial y aprendizaje automático están mejorando las capacidades analíticas. Las organizaciones sanitarias están aprovechando cada vez más el análisis predictivo para la gestión de enfermedades y la optimización de recursos. La creciente necesidad de gestionar la salud poblacional también está impulsando el crecimiento. Asimismo, las herramientas analíticas ayudan a mejorar la participación del paciente y la eficacia del tratamiento. Las iniciativas gubernamentales que promueven la utilización de datos en la atención sanitaria contribuyen aún más a su adopción. La integración con plataformas en la nube mejora la escalabilidad y la accesibilidad. En general, este segmento está creciendo rápidamente debido a la creciente importancia de la información obtenida a partir de los datos en la prestación de servicios sanitarios.

• Por tipo de práctica

Según el tipo de práctica, el mercado de registros médicos electrónicos (RME) ambulatorios se segmenta en grandes consultorios, consultorios pequeños y medianos, y consultorios individuales. El segmento de grandes consultorios dominó la mayor cuota de mercado, con un 48,6 % de los ingresos en 2025, impulsado por una mayor capacidad financiera y la necesidad de sistemas de TI avanzados para el sector salud. Los grandes consultorios manejan un alto volumen de pacientes, lo que requiere sistemas de RME robustos para gestionar flujos de trabajo complejos. Estas organizaciones son más propensas a invertir en soluciones integradas que mejoran la eficiencia y la atención al paciente. Además, los grandes consultorios se benefician de las economías de escala, lo que les permite adoptar tecnologías avanzadas. La necesidad de interoperabilidad e intercambio de datos sin interrupciones impulsa aún más el crecimiento del segmento. Asimismo, los requisitos de cumplimiento normativo son más estrictos para los grandes consultorios, lo que impulsa la adopción de sistemas sofisticados. La presencia de equipos de TI especializados también facilita la implementación. El creciente enfoque en la mejora de los resultados de los pacientes es otro factor que contribuye. En general, los grandes consultorios siguen siendo dominantes debido a sus recursos y complejidad operativa.

Se prevé que el segmento de consultorios médicos pequeños y medianos experimente el crecimiento anual compuesto más rápido, del 21,8%, entre 2026 y 2033, impulsado por la creciente adopción de soluciones de registros médicos electrónicos (EMR) asequibles y escalables. Los sistemas basados en la nube facilitan la implementación de soluciones digitales de atención médica para los consultorios más pequeños. Los incentivos gubernamentales y las normativas vigentes también fomentan su adopción. Además, estos consultorios se centran en mejorar la eficiencia y la experiencia del paciente. La disponibilidad de soluciones fáciles de usar y rentables es un factor clave. Asimismo, la creciente competencia en el sector de la salud impulsa a los consultorios más pequeños a adoptar tecnologías avanzadas. La mayor concienciación sobre las herramientas digitales también contribuye al crecimiento. La integración con los servicios de telesalud es otro factor determinante. La necesidad de reducir la carga administrativa también impulsa la demanda. En general, este segmento se está expandiendo rápidamente a medida que los consultorios más pequeños adoptan la transformación digital.

• Por los usuarios finales

En función de los usuarios finales, el mercado de registros médicos electrónicos (RME) ambulatorios se segmenta en centros ambulatorios propiedad de hospitales y centros independientes. El segmento de centros ambulatorios propiedad de hospitales dominó la mayor cuota de mercado, con un 62,7 % en 2025, impulsado por un sólido respaldo financiero y el acceso a una infraestructura sanitaria avanzada. Estos centros se benefician de la integración con los sistemas hospitalarios, lo que permite un intercambio de datos fluido y una atención coordinada al paciente. El creciente número de centros ambulatorios propiedad de hospitales está impulsando el crecimiento del segmento. Además, estos centros tienen mayor probabilidad de adoptar sistemas RME avanzados debido a los requisitos normativos. La disponibilidad de personal cualificado y recursos informáticos facilita aún más la implementación. Asimismo, el enfoque en la mejora de los resultados de los pacientes y la eficiencia operativa está impulsando la adopción. La capacidad de gestionar grandes volúmenes de pacientes es otro factor clave. La integración con otros servicios hospitalarios mejora la eficiencia general. En definitiva, los centros propiedad de hospitales siguen siendo dominantes debido a sus recursos y capacidades.

Se prevé que el segmento de centros independientes experimente el mayor crecimiento anual compuesto (CAGR) del 22,9 % entre 2026 y 2033, impulsado por el creciente número de centros ambulatorios independientes. Estos centros están adoptando cada vez más sistemas de historia clínica electrónica (EMR) para mejorar la eficiencia y la competitividad. La disponibilidad de soluciones basadas en la nube facilita la implementación. Además, los centros independientes se centran en mejorar la experiencia del paciente y la calidad del servicio. La necesidad de optimizar los procesos administrativos es un factor clave. Asimismo, la creciente preferencia de los pacientes por la atención ambulatoria está impulsando el crecimiento. La expansión de los servicios de salud en zonas rurales y desatendidas es otro factor que contribuye a este crecimiento. Las iniciativas gubernamentales que promueven la adopción de la salud digital también impulsan la demanda. Las soluciones rentables fomentan aún más la adopción. En general, este segmento está creciendo rápidamente debido a la creciente independencia y la adopción de tecnología.

• Por componente

En función de sus componentes, el mercado de registros médicos electrónicos (RME) ambulatorios se segmenta en hardware, software y RME basados en la web. El segmento de software dominó la mayor cuota de mercado, con un 55,9 % en 2025, impulsado por la creciente demanda de plataformas RME avanzadas que optimizan los flujos de trabajo clínicos y administrativos. Las soluciones de software constituyen el núcleo de los sistemas RME, permitiendo el almacenamiento, la recuperación y el análisis de datos. La creciente adopción de soluciones digitales para la salud es un factor clave que impulsa el crecimiento. Además, los continuos avances en las capacidades del software mejoran la funcionalidad y la usabilidad. La integración con otros sistemas sanitarios fomenta aún más la adopción. El cambio hacia soluciones basadas en la nube también contribuye al crecimiento del segmento. Asimismo, las actualizaciones de software y los modelos de suscripción generan ingresos recurrentes. El enfoque en la mejora de la atención al paciente y la eficiencia operativa es otro factor determinante. En definitiva, el software sigue siendo dominante debido a su papel central en los sistemas RME.

Se prevé que el segmento de registros médicos electrónicos basados en la web experimente el crecimiento anual compuesto más rápido, del 24,5 %, entre 2026 y 2033, impulsado por la creciente adopción de soluciones sanitarias basadas en internet. Los sistemas de registros médicos electrónicos basados en la web ofrecen flexibilidad, acceso remoto y facilidad de implementación. Los proveedores de atención médica optan cada vez más por estas soluciones debido a sus menores costes y a los mínimos requisitos de infraestructura. Además, los avances en la computación en la nube están mejorando el rendimiento del sistema. La creciente demanda de servicios de telesalud también está impulsando este crecimiento. Asimismo, los sistemas basados en la web permiten compartir datos y colaborar en tiempo real. El creciente interés en la interoperabilidad es otro factor clave. Las iniciativas gubernamentales que promueven la adopción de la atención médica digital contribuyen aún más al crecimiento. La creciente concienciación sobre los beneficios de los sistemas basados en la web está impulsando la demanda. En general, este segmento se está expandiendo rápidamente debido a su conveniencia y escalabilidad.

Análisis regional del mercado de registros médicos electrónicos (EMR) ambulatorios

- América del Norte dominó el mercado de registros médicos electrónicos (RME) ambulatorios con la mayor cuota de ingresos, un 39,8 % en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de tecnologías de salud digital y una sólida presencia de actores clave del sector. La región ha experimentado una implementación generalizada de sistemas RME en entornos de atención ambulatoria, lo que permite una gestión eficiente de los datos de los pacientes y flujos de trabajo clínicos optimizados.

- Los proveedores de atención médica en la región priorizan la interoperabilidad, el acceso a datos en tiempo real y la eficiencia operativa, lo que ha llevado a una mayor adopción de plataformas de HCE (Historia Clínica Electrónica) integradas y basadas en la nube. Por ejemplo, las grandes redes de atención ambulatoria en los EE. UU. están implementando cada vez más sistemas de HCE interoperables que se integran con plataformas de telesalud, sistemas de laboratorio y soluciones de facturación para mejorar la coordinación de la atención y reducir la carga administrativa.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales favorables, un alto gasto en atención médica y avances continuos en tecnologías de salud digital, lo que establece a los sistemas de registros médicos electrónicos como un componente central de la prestación moderna de atención ambulatoria.

Análisis del mercado estadounidense de registros médicos electrónicos (EMR) ambulatorios.

El mercado estadounidense de registros médicos electrónicos (RME) ambulatorios acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la rápida adopción de soluciones digitales de atención médica en centros ambulatorios. Las continuas innovaciones en computación en la nube, interoperabilidad y sistemas de atención médica con inteligencia artificial están mejorando significativamente las capacidades de los RME. Los proveedores de atención médica utilizan cada vez más las plataformas de RME para mejorar la precisión de los datos de los pacientes, optimizar los flujos de trabajo y respaldar las iniciativas de atención basada en el valor. Además, el sólido respaldo regulatorio y los programas de incentivos que promueven la adopción de registros médicos electrónicos están acelerando el crecimiento del mercado en consultorios médicos, clínicas y centros quirúrgicos ambulatorios.

Análisis del mercado europeo de registros médicos electrónicos (RME) ambulatorios.

Se prevé que el mercado europeo de registros médicos electrónicos (RME) ambulatorios experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por la creciente digitalización de la atención médica y los sólidos marcos regulatorios que respaldan la estandarización e interoperabilidad de los datos. Los gobiernos y las organizaciones de salud de toda la región están invirtiendo en sistemas RME modernos para mejorar la atención al paciente, aumentar la precisión de los datos y optimizar los procesos administrativos. La creciente demanda de sistemas de salud integrados y servicios de atención ambulatoria eficientes también contribuye a la expansión del mercado.

Análisis del mercado de registros médicos electrónicos (EMR) ambulatorios en el Reino Unido

Se prevé que el mercado británico de registros médicos electrónicos (RME) ambulatorios experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por los esfuerzos continuos para digitalizar los servicios de salud y mejorar el acceso de los pacientes en entornos ambulatorios. El aumento del volumen de pacientes y la necesidad de reducir los tiempos de espera están incentivando a los proveedores de atención médica a adoptar sistemas RME avanzados. Además, el enfoque en la mejora de la coordinación de la atención, la optimización de la experiencia del paciente y la eficiencia operativa también está impulsando el crecimiento del mercado.

Análisis del mercado alemán de registros médicos electrónicos (EMR) ambulatorios.

Se prevé que el mercado alemán de registros médicos electrónicos (RME) ambulatorios experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por las sólidas iniciativas gubernamentales que promueven la adopción de tecnologías de la información en el sector sanitario y la transformación digital. La consolidada infraestructura sanitaria alemana y su énfasis en la seguridad y la eficiencia de los datos impulsan la demanda de sistemas RME fiables. Los proveedores de atención médica están implementando cada vez más plataformas digitales para optimizar los flujos de trabajo, mejorar la precisión de los registros de los pacientes y garantizar un intercambio seguro de datos.

Análisis del mercado de registros médicos electrónicos (EMR) ambulatorios en Asia-Pacífico

Se prevé que el mercado de registros médicos electrónicos (RME) ambulatorios en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la rápida digitalización, la expansión de los servicios de atención ambulatoria y la creciente concienciación sobre la importancia de los sistemas eficientes de gestión de datos de pacientes. Los gobiernos de países como China, Japón e India están promoviendo activamente la adopción de soluciones de TI para la atención médica con el fin de mejorar la accesibilidad y la eficiencia en la prestación de servicios de salud. La creciente demanda de flujos de trabajo clínicos optimizados y mejores resultados para los pacientes está impulsando significativamente la adopción de RME en toda la región.

Análisis del mercado japonés de registros médicos electrónicos (EMR) ambulatorios

El mercado japonés de registros médicos electrónicos (RME) ambulatorios está cobrando impulso gracias al avanzado sistema sanitario del país, el envejecimiento de la población y su fuerte apuesta por la innovación tecnológica. La creciente necesidad de gestionar los datos de los pacientes de forma eficiente y garantizar una atención de alta calidad impulsa la adopción de sistemas RME en entornos ambulatorios. Además, la integración de tecnologías de salud digital y el énfasis en la precisión y la eficiencia contribuyen al continuo crecimiento del mercado.

Análisis del mercado chino de registros médicos electrónicos (EMR) ambulatorios

El mercado chino de registros médicos electrónicos (RME) ambulatorios representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido al rápido desarrollo de la infraestructura sanitaria, la gran población de pacientes y las crecientes iniciativas gubernamentales para la digitalización de la atención médica. La expansión de los servicios ambulatorios y la creciente demanda de sistemas eficientes de gestión de datos de pacientes impulsan la adopción de los RME. Además, las crecientes inversiones en TI para el sector salud, junto con una mayor concienciación sobre las soluciones digitales para la salud, fortalecen el crecimiento del mercado en China.

Cuota de mercado de los registros médicos electrónicos (RME) ambulatorios

La industria de los registros médicos electrónicos ambulatorios (EMR, por sus siglas en inglés) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Epic Systems Corporation (EE. UU.)

• Oracle Health (EE. UU.)

• Allscripts Healthcare Solutions (EE. UU.)

• NextGen Healthcare (EE.

UU.) • Athenahealth (

EE. UU.)

• eClinicalWorks (EE. UU.) • Cerner Corporation (EE. UU.)

• MEDITECH ( EE. UU.)

• Greenway Health (EE. UU.)

• CareCloud (EE.

UU.) • McKesson Corporation ( EE. UU.)

• GE HealthCare (EE. UU.)

• Siemens Healthineers (Alemania)

• Optum Inc. (EE. UU.)

• Conifer Health Solutions (EE. UU.)

• R1 RCM Inc. (

EE. UU.) • Cognizant ( EE. UU.)

• Wipro (India)

• Tata Consultancy Services (India)

• Infor (EE. UU.)

Últimos avances en el mercado global de registros médicos electrónicos (EMR) ambulatorios.

- In December 2021, Oracle Corporation announced the acquisition of Cerner Corporation for approximately USD 28.3 billion, marking one of the largest deals in healthcare IT history. Cerner is a leading provider of electronic medical record systems widely used across hospitals and ambulatory care settings. This acquisition strengthened Oracle’s position in the healthcare technology market and aimed to accelerate the development of cloud-based and data-driven EMR solutions, highlighting increasing consolidation in the ambulatory EMR ecosystem

- In July 2022, Oracle Corporation officially completed its acquisition of Cerner Corporation, integrating Cerner into its healthcare division (Oracle Health). This development enabled the expansion of cloud-enabled EMR solutions and enhanced interoperability across healthcare systems. The move reflects a broader industry trend toward unified platforms that support both inpatient and ambulatory care workflows, improving patient data accessibility and coordination

- In 2023, Epic Systems Corporation continued expanding its global EMR footprint, with increased adoption across hospitals and ambulatory care providers. The company strengthened its MyChart platform and interoperability capabilities, supporting better patient engagement and data sharing. This development highlights the dominance of leading vendors in the ambulatory EMR market and the growing importance of integrated patient access tools in outpatient care

- In August 2025, Oracle Health launched its next-generation AI-powered electronic health record (EHR) system for ambulatory care, incorporating advanced automation and clinical AI agents to improve documentation efficiency and workflow management. The system demonstrated measurable reductions in clinician documentation time and enhanced decision support capabilities. This launch underscores the increasing integration of artificial intelligence into ambulatory EMR platforms to improve productivity and care delivery

- In September 2024, Oracle Corporation introduced its Oracle Clinical Digital Assistant, a generative AI-powered tool designed to automate clinical documentation and assist healthcare providers in decision-making processes. The solution integrates with EMR systems to reduce administrative burden and improve efficiency in ambulatory settings. This development reflects the growing adoption of AI-driven tools in electronic medical records to enhance workflow automation and clinician productivity

- In January 2025, Epic Systems Corporation announced expansion plans for its international operations, including the development of a new European headquarters campus, supporting its growing presence in global EMR markets. This expansion reflects increasing demand for advanced ambulatory EMR systems across international healthcare systems and highlights the company’s continued leadership in the market

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.