Global Ambulatory Specialty Care Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.68 Billion

USD

13.25 Billion

2025

2033

USD

4.68 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.68 Billion | |

| USD 13.25 Billion | |

| % | |

|

Global Ambulatory Specialty Care Services Market, By Service Type (Diagnostic Services, Observation & Consultation Services, Treatment Services, Wellness Services, and Rehabilitation Services), Speciality Area (Ophthalmology, Orthopedics, Gastroenterology, Pain Management " Spinal Injections, Plastic Surgery, Cardiology, Dermatology, ENT Services, Neurology, and Other), Facility Center (Ambulatory Care Center) Tendencias y pronósticos industriales a 2033

Ambulatory Specialty Care Services MarketSinopsis

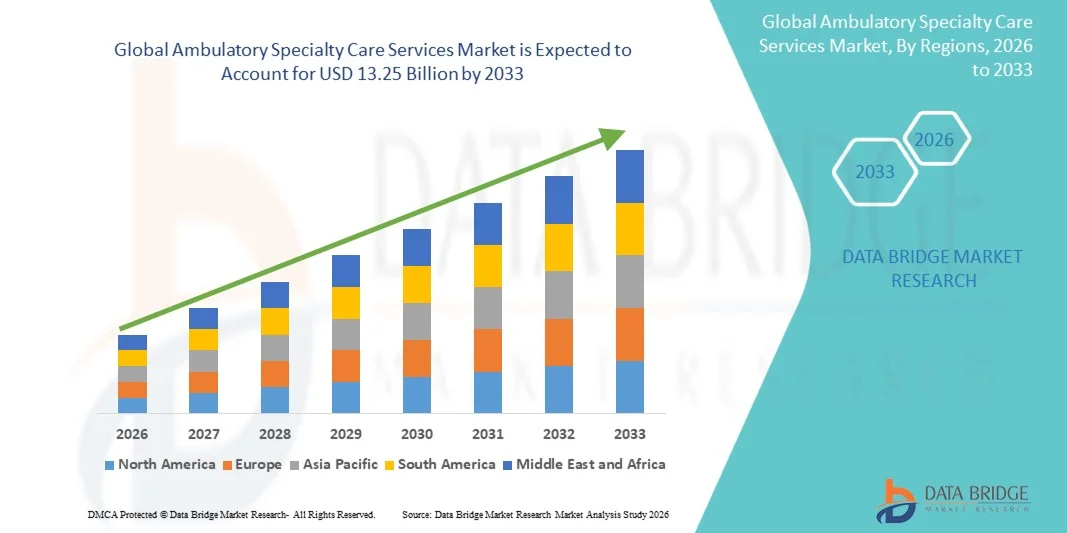

Se valoró el Mercado de Servicios de Especialidad AmbulatoriosUSD 4.68 billion in 2025y se prevé que alcanceUSD 13.25 billion en 2033, creciendo en unCAGR of 13.90% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente prevalencia de enfermedades crónicas, la creciente demanda de atención ambulatoria eficaz en función de los costos, y la creciente adopción de procedimientos mínimamente invasivos en los segmentos de atención de salud especializados.

El cambio del tratamiento hospitalario hospitalario hacia los servicios de atención ambulatoria y especializada del mismo día, junto con los avances en tecnologías de diagnóstico e infraestructura sanitaria, es alentador que los proveedores de atención médica amplíen las redes de atención de especialidades ambulatorias. Se están utilizando cada vez más clínicas especializadas, centros de cirugía ambulatoria y departamentos ambulatorios para cardiología, ortopédicos, gastroenterología, oftalmología y servicios de oncología, que ofrecen costos de hospitalización reducidos, tiempos de recuperación de pacientes más cortos y mejor eficiencia operacional.

Principales tendencias del mercado "

- América del Norte dominó el Mercado de Servicios de Especialidad Ambulatorios con la mayor proporción de ingresos del 38,46% en 2025, apoyado por infraestructuras avanzadas de atención médica externa, alto gasto sanitario y fuerte adopción de centros de cirugía ambulatoria y clínicas especializadas.

- El segmento de Servicios de Tratamiento dirigió el mercado con un 39,84% de participación en 2025, impulsado por un número creciente de procedimientos quirúrgicos ambulatorios, tratamientos de enfermedades crónicas y intervenciones mínimamente invasivas realizadas en entornos ambulatorios

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,5% entre 2026 y 2033, alimentada por la expansión de la infraestructura sanitaria, el aumento de la carga crónica de la enfermedad y el aumento de las inversiones en instalaciones privadas de atención especial en China, India y Asia sudoriental.

- Los Servicios de Diagnóstico son el tipo de servicio más rápido, proyectado para registrar un CAGR del 7,4%, lo que refleja el aumento de la demanda de detección temprana de enfermedades, atención preventiva y tecnologías avanzadas de imagen.

- El segmento de Cardiología dominó la categoría de área de especialidad con una cuota de ingresos del 24.63% en 2025, liderada por la creciente prevalencia global de enfermedades cardiovasculares y la creciente demanda de diagnósticos cardíacos ambulatorios y procedimientos mínimamente invasivos.

- Los Centros de Cirugía Ambula representaron el 43,28% del mercado, preferido por el creciente volumen de procedimientos quirúrgicos del mismo día y la creciente preferencia por la atención quirúrgica ambulatoria rentable.

- El segmento Diagnóstico & Imaging Centers es la categoría de instalación de más rápido crecimiento, con un CAGR del 7,6%, impulsado por la creciente demanda de servicios avanzados de diagnóstico e imágenes ambulatorias.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 4.68 millones

- Valor de mercado esperado (2033): 13,25 dólares

- CAGR prefabricado (2026–2033): 13,90%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Ambulatory Specialty Care Services MarketSegmentation

|

Atributos |

Servicios de Especialidad AmbulaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Surgery Partners, Inc.(U.S.) ·AMSURG Corp(U.S.) ·Envision Healthcare Corporation(U.S.) ·HCA Healthcare, Inc(U.S.) ·Tenet Healthcare Corporation(U.S.) · Community Health Systems Professional Services Corporation (U.S.) · Universal Health Services, Inc. (U.S.) · UnitedHealth Group Incorporated (U.S.) · Optum, Inc. (U.S.) · CommonSpirit Health (U.S.) · Ascension Health Alliance (EE.UU.) · Kaiser Foundation Health Plan, Inc. (Estados Unidos) · Cleveland Clinic Foundation (U.S.) · Mayo (Estados Unidos) · Apollo Hospitals Enterprise Ltd. (India) · Fortis Healthcare Limited (India) · Max Healthcare Institute Limited (India) · Spire Healthcare Group plc (U.K.) · Ramsay Health Care Limited (Australia) · Salud Nuffield (Reino Unido) |

|

Oportunidades de mercado |

· Ampliación de centros de especialidades ambulatorias en economías emergentes · Amplia adopción de consultas de teleespecialidad y control remoto de pacientes · Aumento de la demanda de procedimientos mínimamente invasivos y del mismo día |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Ambulatory Specialty Care Services Market Trends

Tendencia: Aumento de la Preferencia para el cuidado de pacientes ambulatorios y la especialidad de los mismos días

Los proveedores de atención de salud están cambiando cada vez más los tratamientos especiales de los hospitales hospitalarios a los entornos de atención ambulatoria para mejorar la comodidad del paciente, reducir los costos de atención médica y optimizar la utilización de los recursos hospitalarios. La creciente adopción de procedimientos mínimamente invasivos y tecnologías avanzadas de diagnóstico permite a los pacientes recibir cardiología especializada, ortopédicos, oftalmología y servicios de gastroenterología sin estancias hospitalarias prolongadas. La integración de la telesalud y las plataformas de programación digital están mejorando aún más el acceso de los pacientes, la eficiencia operacional y la continuidad de la atención en las redes de especialidades ambulatorias.

Por ejemplo, en marzo de 2024, UnitedHealth Group amplió su red de atención ambulatoria a través de instalaciones ambulatorias adicionales y servicios de consulta de especialidades virtuales para mejorar la accesibilidad al tratamiento del mismo día en varias regiones estadounidenses.

Ambulatory Specialty Care Services Market Dynamics

Conductor de mercado clave: Aumentar la demanda de gestión de enfermedades crónicas rentables

La creciente carga global de enfermedades crónicas como trastornos cardiovasculares, diabetes, cáncer y condiciones musculoesqueléticas aumenta considerablemente la demanda de servicios de atención de especialidades ambulatorias que proporcionan soluciones de tratamiento ambulatorio eficientes y de menor costo. Los sistemas de atención de la salud y los aseguradores están fomentando procedimientos especiales ambulatorios para reducir los gastos de hospitalización, acortar los períodos de recuperación de pacientes y mejorar el seguimiento de enfermedades a largo plazo mediante vías de atención integradas. Las clínicas especializadas y los centros de cirugía ambulatoria están adoptando imágenes avanzadas, procedimientos mínimamente invasivos y tecnologías remotas de monitoreo de pacientes para apoyar la prestación de atención médica escalable y centrada en el paciente.

Por ejemplo, en enero de 2025, HCA Healthcare anunció la ampliación de sus servicios de cirugía ambulatoria y atención ambulatoria para fortalecer la capacidad crónica de tratamiento de enfermedades y reducir la dependencia de atención a pacientes.

Resistente clave / desafío: Ataque de Especialistas Habilidos y Complejidad de Coordinación de Cuidados

La escasez de profesionales especializados en salud y la complejidad operacional asociada a la coordinación de servicios multidisciplinarios de tratamiento ambulatorio en los sistemas sanitarios fragmentados es una importante limitación en el mercado de servicios de atención de la especialidad Ambula. Los proveedores de especialidades ambulatorias requieren médicos experimentados, enfermeras, técnicos de diagnóstico y personal administrativo para mantener estándares de calidad, cumplimiento regulatorio y gestión de pacientes sin problemas en entornos ambulatorios de alto volumen. La escasez de mano de obra, los problemas de reembolso y las limitaciones de interoperabilidad entre los sistemas de información sanitaria siguen creando barreras para los proveedores más pequeños y desarrollando mercados de salud.

Por ejemplo, en septiembre de 2024, la Asociación Americana de Hospitales puso de relieve la escasez de mano de obra y los problemas de coordinación de la atención ambulatoria que repercuten en la ampliación de los servicios de especialidad ambulatoria en varios sistemas sanitarios.

Oportunidad de Mercado Clave: Ampliación de Plataformas de Atención Especializada Integrada por Telesalud

La integración de las tecnologías de telesalud en los servicios de atención ambulatoria ofrece una importante oportunidad de mercado. Las consultas virtuales, los diagnósticos remotos y las plataformas de monitoreo digital de pacientes están permitiendo a los proveedores de atención especializada ampliar la accesibilidad de la salud al tiempo que reducen los costos operativos y las cargas de viaje de los pacientes. La creciente adopción de diagnósticos asistidos por AI, registros sanitarios basados en la nube y sistemas de gestión ambulatoria conectados está apoyando aún más la prestación escalable de atención especial a través de poblaciones desatendidas y rurales. Estos avances están creando nuevas oportunidades de crecimiento para proveedores ambulatorios en los mercados de salud de Asia-Pacífico, América Latina y Oriente Medio.

Por ejemplo, en junio de 2024, Teladoc Health mejoró su plataforma virtual de atención especializada con monitoreo integrado de enfermedades crónicas y flujos de trabajo clínicos apoyados por AI para fortalecer la accesibilidad de la atención ambulatoria en todo el mundo.

Ambulatory Specialty Care Services Market Scope

El mercado de servicios de atención especial ambulatoria se segmenta por tipo de servicio, área de especialidad, tipo de instalación y usuario final.

- Por tipo de servicio

Sobre la base del tipo de servicio, el Mercado de Servicios de Atención Especializada Ambula está segmentado en servicios de diagnóstico, servicios de observación " consulta, servicios de tratamiento, servicios de bienestar y servicios de rehabilitación. El segmento de Servicios de Tratamiento dominaba el mercado con una participación del 39,84% en 2025, impulsada por el creciente número de procedimientos quirúrgicos ambulatorios, tratamientos de enfermedades crónicas y intervenciones mínimamente invasivas realizadas en entornos ambulatorios. Los proveedores de atención especializada están ofreciendo cada vez más procedimientos de cardiología, oncología, ortopedia y gastroenterología a través de modelos de tratamiento ambulatorio para reducir los costos de hospitalización y mejorar la comodidad del paciente. La creciente adopción de dispositivos médicos avanzados y tecnologías de tratamiento del mismo día está fortaleciendo aún más el crecimiento de los segmentos. Aumentar la preferencia de los pacientes por tiempos de recuperación más cortos y reducir los gastos de salud está acelerando la demanda a nivel mundial. Los sistemas de atención de la salud también promueven vías de tratamiento ambulatorio para mejorar la eficiencia operacional y reducir la carga ambulatoria. El segmento sigue beneficiándose de ampliar la cobertura de seguros para los procedimientos ambulatorios y aumentar las inversiones en infraestructuras ambulatorias especializadas.

Se proyecta que el segmento de Servicios de Diagnóstico registrará el crecimiento más rápido en una CAGR del 7,4% entre 2026 y 2033, impulsado por la creciente demanda de detección temprana de enfermedades, atención preventiva y tecnologías avanzadas de imagen. Aumentar la prevalencia de enfermedades cardiovasculares, cáncer y trastornos neurológicos está creando una fuerte demanda de servicios de diagnóstico y detección ambulatorios. Los centros de diagnóstico ambulatorios están adoptando cada vez más plataformas de imagen asistidas por AI, diagnóstico molecular y patología digital para mejorar la precisión y eficiencia clínicas. El aumento de la conciencia respecto de la salud preventiva y las evaluaciones periódicas de la salud está apoyando aún más la expansión del mercado. Los telediagnósticos y las plataformas de salud conectadas también permiten consultas remotas y referencias especializadas más rápidas. Se espera que la ampliación de la accesibilidad sanitaria en los mercados emergentes y el aumento de las inversiones en infraestructuras de diagnóstico ambulatoria aceleren el crecimiento a largo plazo.

- Por área de especialidad

Sobre la base de la especialidad, el Mercado de Servicios de Atención Especializada Ambula está segmentado en oftalmología, ortopedia, gastroenterología, manejo del dolor " inyecciones de espina, cirugía plástica, cardiología, dermatología, ginecología, servicios de ENT, neurología y otros. El segmento de Cardiología dominaba el mercado con una participación del 24,63% en 2025, debido a la creciente prevalencia mundial de enfermedades cardiovasculares y a la creciente demanda de diagnósticos cardíacos ambulatorios y procedimientos mínimamente invasivos. Los centros de cardiología ambulatoria están realizando cada vez más servicios de monitoreo ECG, apoyo a la cateterización, imágenes cardiacas y programas de rehabilitación en entornos ambulatorios. Los avances en procedimientos cardiovasculares mínimamente invasivos están reduciendo las duración de la estancia hospitalaria y mejorando los resultados de recuperación de pacientes. El envejecimiento de las poblaciones y los patrones de estilo de vida poco saludable están contribuyendo aún más a aumentar los volúmenes de pacientes a nivel mundial. Los proveedores de atención médica están expandiendo las redes de especialidades cardíacas ambulatorias para reducir los costos de los pacientes y optimizar la eficiencia del tratamiento. La innovación continua en tecnologías de monitoreo cardíaco y sistemas remotos de gestión de pacientes también está fortaleciendo el liderazgo del mercado del segmento.

Se prevé que el segmento de Neurología será testigo del crecimiento más rápido en una CAGR del 7,2% entre 2026 y 2033, impulsado por el aumento de la incidencia de trastornos neurológicos como el accidente cerebrovascular, la epilepsia, la enfermedad de Parkinson y la enfermedad de Alzheimer. Aumentar la demanda de consultas neurológicas ambulatorias, diagnóstico de imágenes y terapias de rehabilitación está expandiendo significativamente los servicios de neurología ambulatoria. Los avances tecnológicos en equipos neurodiagnósticos y plataformas de teleneurología están mejorando el acceso de los pacientes y la eficiencia del tratamiento. Los proveedores de atención médica utilizan cada vez más modelos de atención ambulatoria para la gestión de enfermedades neurológicas a largo plazo y consultas de seguimiento. Aumentar la conciencia acerca de la intervención neurológica temprana y el monitoreo cognitivo de la salud está apoyando aún más el crecimiento de la demanda. Se espera que la expansión de las poblaciones geriátricas y el aumento de las inversiones sanitarias en servicios especializados de atención neurológica aceleren la expansión de segmentos a nivel mundial.

- Por tipo de instalación

Sobre la base del tipo de instalación, el Mercado de Servicios de Atención Especializada Ambula está segmentado en centros de cirugía ambulatoria, centros de atención urgente, clínicas especializadas, centros de diagnóstico e imágenes, departamentos hospitalarios y centros ambulatorios independientes. El segmento Centros de Cirugía Ambula dominaba el mercado con un 43,28% de participación en 2025, impulsado por el creciente volumen de procedimientos quirúrgicos del mismo día y la creciente preferencia por la atención quirúrgica ambulatoria rentable. Estos centros proporcionan procedimientos ortopédicos especializados, oftalmológicos, gastrointestinales y cosméticos con menores requisitos de hospitalización y períodos de recuperación de pacientes más cortos. El aumento de la adopción de tecnologías quirúrgicas mínimamente invasivas mejora significativamente la eficiencia procesal y los resultados de los pacientes. Los aseguradores de atención de salud y los sistemas de atención de la salud pública están fomentando cada vez más los modelos quirúrgicos ambulatorios para reducir los gastos generales de atención de la salud. Mejora de la comodidad de los pacientes, menor riesgo de infección y más rápido tiempo de descarga están apoyando aún más la demanda del segmento. Las inversiones continuas en equipos quirúrgicos avanzados e infraestructuras sanitarias ambulatorias continúan fortaleciendo el liderazgo de este segmento.

Se proyecta que el segmento de Centros de Diagnóstico e Imaging registre el crecimiento más rápido en un CAGR del 7,6% de 2026 a 2033, alimentado por la creciente demanda de servicios avanzados de diagnóstico e imágenes ambulatorias. El aumento de la utilización de las tecnologías de IRM, TC, ecografía y imagen molecular está apoyando la rápida expansión de las instalaciones de diagnóstico ambulatorio en todo el mundo. La creciente prevalencia de enfermedades crónicas y el creciente énfasis en la atención preventiva de la salud están aumentando los volúmenes de pacientes para procedimientos de diagnóstico rutinarios y especializados. Los avances tecnológicos en el análisis de imágenes impulsado por AI y los sistemas de salud basados en la nube están mejorando la velocidad y la precisión del diagnóstico. Los proveedores de atención médica están adoptando cada vez más modelos de imagen ambulatoria para reducir la congestión hospitalaria y mejorar la accesibilidad de los servicios. Se espera que la ampliación de las inversiones en infraestructuras de imagen autónomas y una mayor conciencia de la salud en las economías en desarrollo aceleren el crecimiento futuro.

- Por Usuario final

Sobre la base del usuario final, el Mercado de Servicios de Atención Especializada Ambula está segmentado en adultos, pediátricos y población geriátrica. El segmento de adultos dominó el mercado con una participación del 58,17% en 2025, debido a la alta prevalencia de enfermedades crónicas, el aumento de las consultas ambulatorias y la creciente demanda de servicios de diagnóstico y tratamiento especiales entre las poblaciones en edad de trabajar. Los adultos representan la mayor parte de los procedimientos ambulatorios relacionados con cardiología, ortopédicos, gastroenterología, dermatología y servicios preventivos de salud. La adopción creciente de procedimientos mínimamente invasivos y programas de bienestar ambulatorio está apoyando aún más el crecimiento del segmento. El aumento de la concienciación y la cobertura de los seguros de salud fomentan las visitas regulares de atención especializada y las pruebas de diagnóstico. Los proveedores de atención médica están ampliando las redes especializadas ambulatorias para hacer frente a la creciente demanda de pacientes y reducir la dependencia del tratamiento ambulatorio. El segmento también se beneficia del aumento de las preocupaciones en materia de salud ocupacional y de las necesidades de gestión de enfermedades relacionadas con el estilo de vida a nivel mundial.

Se espera que el segmento de población geriátrica sea testigo del crecimiento más rápido en un CAGR del 7,3% del 2026 al 2033, impulsado por poblaciones de envejecimiento rápido y creciente incidencia de enfermedades crónicas y degenerativas relacionadas con la edad. Los pacientes de edad requieren frecuentes servicios de atención ambulatoria para trastornos cardiovasculares, condiciones neurológicas, complicaciones ortopédicas y apoyo a la rehabilitación a largo plazo. Los ajustes de atención ambulatoria ofrecen opciones de tratamiento rentables y accesibles al minimizar las estancias prolongadas de hospital para pacientes mayores. Los avances en el monitoreo remoto de pacientes, las consultas de telesalud y las tecnologías sanitarias conectadas a domicilio están mejorando significativamente la gestión geriátrica de la atención ambulatoria. Los gobiernos y los proveedores de atención de la salud están invirtiendo cada vez más en infraestructuras especializadas centradas en las personas de edad para hacer frente al aumento de la demanda sanitaria. Se espera que el aumento de la esperanza de vida y el creciente énfasis en la atención médica preventiva y personalizada impulsen un crecimiento sustancial de segmentos a nivel mundial.

Ambulatory Specialty Care Services Market Regional Analysis

América del Norte dominó el Mercado de Servicios de Especialidad Ambulatorios con la mayor proporción de ingresos del 38,46% en 2025, apoyado por infraestructuras avanzadas de atención médica externa, alto gasto sanitario y fuerte adopción de centros de cirugía ambulatoria y clínicas especializadas. La región también se beneficia de políticas favorables de reembolso, la adopción de procedimientos mínimamente invasivos y la creciente integración de las plataformas de telesalud y atención digital en todos los servicios de atención ambulatoria. El aumento de la prevalencia de enfermedades crónicas, la ampliación de la población geriátrica y la creciente preferencia por soluciones de tratamiento eficaces en función del costo del mismo día siguen acelerando la demanda de servicios de atención ambulatoria en toda la región.

U.S. Ambulatory Specialty Care Services Market Insight

El mercado de servicios de atención ambulatoria de los Estados Unidos es testigo de un fuerte crecimiento debido al aumento de la demanda de soluciones de tratamiento ambulatorio eficaces en función de los costos, el aumento de la prevalencia de enfermedades crónicas y la ampliación de la adopción de procedimientos mínimamente invasivos. La infraestructura sanitaria avanzada del país, la fuerte presencia de centros de cirugía ambulatoria y la creciente integración de las tecnologías de telesalud y atención médica digital están impulsando la demanda a través de servicios de cardiología, ortopédicos, gastroenterología y oncología. Además, el aumento del gasto sanitario y la creciente preferencia por los procedimientos de atención especial del mismo día están acelerando la adopción de servicios de atención ambulatoria en hospitales y clínicas especializadas independientes.

Europe Ambulatory Specialty Care Services Market Insight

El mercado europeo de servicios de atención ambulatoria sigue siendo uno de los principales contribuyentes a los ingresos mundiales, impulsados por una fuerte infraestructura sanitaria, la creciente demanda de tratamientos especiales ambulatorios y el aumento del enfoque gubernamental en la eficiencia sanitaria. La adopción generalizada de centros de cirugía ambulatoria, instalaciones de diagnóstico y clínicas ambulatorias especializadas está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías sanitarias digitales, junto con el aumento de la población envejecida y la creciente carga de enfermedades crónicas, siguen aumentando la adopción de servicios de atención de especialidades ambulatorias en toda Europa.

U.K. Ambulatory Specialty Care Services Market Insight

El mercado de servicios de atención ambulatoria de los Estados Unidos está experimentando un crecimiento constante, apoyado por la adopción creciente de modelos de atención ambulatoria, el aumento de la demanda de procedimientos mínimamente invasivos y la ampliación de las redes de clínicas especializadas. El aumento de las inversiones en infraestructura digital de salud y la creciente demanda de vías de tratamiento eficientes en función de los costos contribuyen al crecimiento del mercado. Además, la integración de las tecnologías de telemedicina, diagnósticos asistidos por IA y monitoreo remoto de pacientes está mejorando la accesibilidad sanitaria y la eficiencia operativa, posicionando al Reino Unido como un centro de innovación clave en los servicios de atención de especialidades ambulatorias.

Alemania Ambulatory Specialty Care Services Market Insight

El mercado de servicios de atención especial ambulatoria de Alemania se está expandiendo constantemente debido al avanzado sistema sanitario del país, a una fuerte infraestructura de atención especializada y a la adopción creciente de tecnologías de tratamiento ambulatorio. Los hospitales, clínicas especializadas y centros de cirugía ambulatoria están proporcionando cada vez más procedimientos del mismo día y servicios especializados de gestión de enfermedades crónicas. Los avances continuos en la imagen diagnóstica, procedimientos mínimamente invasivos y tecnologías de telesalud, junto con un fuerte enfoque gubernamental en la modernización de la salud y la atención centrada en el paciente, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Ambulatory Specialty Care Services Market Insight

Se espera que el mercado de servicios de atención ambulatoria de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la ampliación de la infraestructura sanitaria, el aumento de la prevalencia crónica de enfermedades y el aumento de las inversiones sanitarias en países como China, la India y el Japón. Aumentar la concienciación respecto de la atención de salud preventiva, aumentar la adopción de procedimientos mínimamente invasivos y aumentar la demanda de soluciones de tratamiento ambulatorio asequibles están apoyando la expansión del mercado regional. Además, la creciente presencia de proveedores privados de atención de la salud y plataformas digitales de atención de salud está acelerando la adopción de servicios de atención ambulatoria en poblaciones urbanas y semiurbanas.

Japan Ambulatory Specialty Care Services Market Insight

El mercado de servicios de atención ambulatoria del Japón es testigo de un crecimiento constante debido al aumento de la demanda de servicios de atención de ancianos, la adopción creciente de tecnologías avanzadas de tratamiento ambulatorio y el creciente interés en la atención preventiva. Los proveedores de atención médica y las clínicas especializadas están utilizando cada vez más modelos de atención ambulatoria para la gestión crónica de enfermedades, pruebas de diagnóstico y procedimientos mínimamente invasivos. Además, el aumento de la integración de las plataformas de telesalud y el enfoque del país en la prestación sanitaria eficiente y centrada en el paciente contribuyen aún más al crecimiento del mercado.

China Ambulatory Specialty Care Services Market Insight

El mercado de servicios de atención ambulatoria de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, la creciente urbanización, y el aumento de la atención gubernamental en los servicios de atención ambulatoria accesibles. La creciente adopción de plataformas de salud digital, servicios de telemedicina y tecnologías avanzadas de diagnóstico en hospitales y clínicas especializadas está aumentando significativamente la demanda del mercado. Además, el aumento de los gastos sanitarios, el aumento de la sensibilización respecto de la atención preventiva de la salud y las continuas inversiones en centros de atención ambulatoria especializada están posicionando a China como uno de los mercados de mayor crecimiento para los servicios de atención ambulatoria a nivel mundial.

Ambulatory Specialty Care Services Market Share

La industria de servicios de especialidad de Ambula está dirigida principalmente por empresas bien establecidas, incluyendo:

- Surgery Partners, Inc. (U.S.)

- AMSURG Corp. (U.S.)

- Envision Healthcare Corporation (Estados Unidos)

- HCA Healthcare, Inc. (U.S.)

- Tenet Healthcare Corporation (Estados Unidos)

- Community Health Systems Professional Services Corporation (Estados Unidos)

- Universal Health Services, Inc. (Estados Unidos)

- UnitedHealth Group Incorporated (Estados Unidos)

- Optum, Inc. (U.S.)

- CommonSpirit Health (Estados Unidos)

- Ascension Health Alliance (Estados Unidos)

- Kaiser Foundation Health Plan, Inc. (U.S.)

- Cleveland Clinic Foundation (U.S.)

- Mayo (Estados Unidos)

- Apollo Hospitals Enterprise Ltd. (India)

- Fortis Healthcare Limited (India)

- Max Healthcare Institute Limited (India)

- Spire Healthcare Group plc (U.K.)

- Ramsay Health Care Limited (Australia)

- Nuffield Health (U.K.)

Novedades en el mercado de servicios de especialidades abultantes

- En julio de 2024, Atlas Healthcare Partners anunció una empresa conjunta con MultiCare Health System para desarrollar una red de centros de cirugía ambulatoria en todo el noroeste del Pacífico, con el objetivo de ampliar el acceso a servicios quirúrgicos especializados asequibles ambulatorios y fortalecer la infraestructura regional de atención ambulatoria. La asociación combina la experiencia de desarrollo de la ASC con capacidades integradas de prestación de asistencia sanitaria para apoyar la creciente demanda de procedimientos especiales de un mismo día y atención ambulatoria centrada en el paciente.

- En julio de 2024, AMSURG anunció la adquisición de River Road Surgery Center en Oregon, un principal centro de cirugía ambulatoria centrado en procedimientos ENT y relacionados. La adquisición apoya la estrategia de AMSURG para ampliar los servicios quirúrgicos ambulatorios de múltiples especialidades y mejorar la eficiencia operativa, la colaboración médica y el acceso de los pacientes a servicios especializados de atención ambulatoria

- En abril de 2024, Commons Clinic invirtió USD 9.75 millones en Marina Orthopedic & Spine Institute y lanzó su avanzada plataforma quirúrgica ambulatoria “Theater”, diseñada para mejorar la prestación de cuidados ortopédicos y de espina dorsal. La iniciativa integra software propietario, infraestructura quirúrgica avanzada y capacidades de tratamiento mínimamente invasivas para mejorar los resultados de los pacientes y reducir la dependencia de los modelos tradicionales de atención especial hospitalaria

- En abril de 2024, el Instituto Capitolio del Dolor adquirió Cirugía de Dolor de Louisville, un centro de cirugía ambulatoria especializado en procedimientos avanzados de manejo del dolor y espina dorsal. La adquisición permite a la organización ampliar las ofertas de tratamiento de especialidades ambulatorias, incluyendo estimulación de la médula espinal y intervenciones quirúrgicas mínimamente invasivas, al tiempo que fortalece el acceso a servicios personalizados de atención de especialidades ambulatorias en Kentucky

- En enero de 2023, la Comisión de Política de Salud de Massachusetts publicó un informe en el que se destaca la exitosa expansión de los servicios de telesalud en los entornos de atención ambulatoria especializada en el Commonwealth. En el informe se hizo hincapié en la mejora de la accesibilidad de la salud, el ahorro de costos y la mejora de las capacidades de consulta de especialidades virtuales, al tiempo que se recomendaban iniciativas normativas adicionales para fortalecer la integración de la telesalud a largo plazo dentro de los servicios de atención de especialidades ambulatorias

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.