Global Angina Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.23 Billion

USD

22.50 Billion

2025

2033

USD

14.23 Billion

USD

22.50 Billion

2025

2033

| 2026 –2033 | |

| USD 14.23 Billion | |

| USD 22.50 Billion | |

| % | |

|

Segmentación del mercado global de angina de pecho, por clase de fármaco (betabloqueantes, nitratos y bloqueadores de los canales de calcio, inhibidores de la enzima convertidora de angiotensina y otros), tipos (angina estable e inestable, angina variante (de Prinzmetal) y angina microvascular), usuario final (hospitales, centros de cardiología y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de la angina

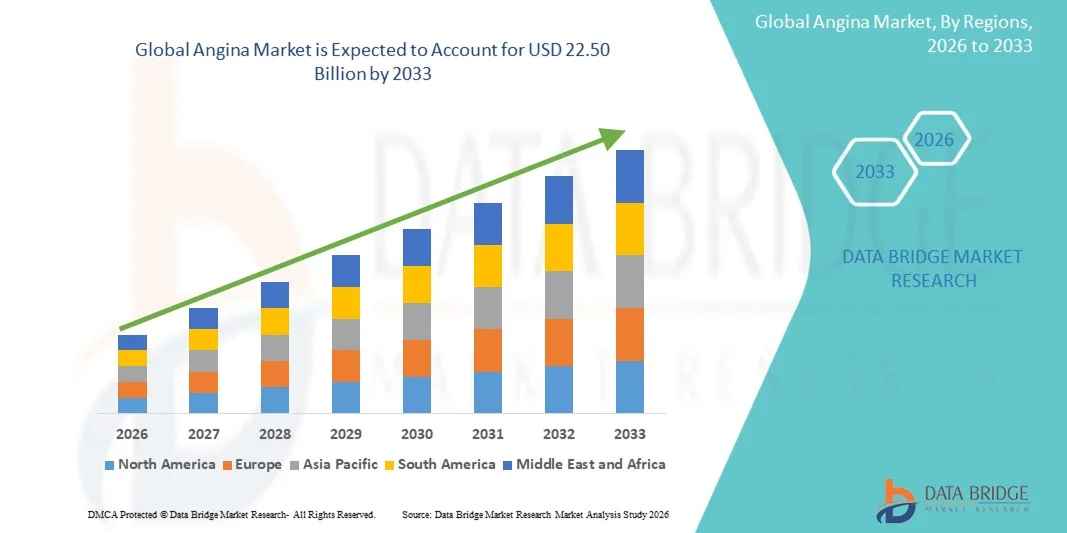

- El tamaño del mercado global de angina de pecho se valoró en 14.230 millones de dólares en 2025 y se espera que alcance los 22.500 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,90% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares, en particular la enfermedad arterial coronaria , junto con el aumento de la población geriátrica y la mayor concienciación sobre el diagnóstico y tratamiento precoces de la angina de pecho, lo que conlleva una mayor demanda de soluciones terapéuticas eficaces.

- Además, los avances en los tratamientos farmacológicos, la mejora de la infraestructura sanitaria y la creciente adopción de terapias combinadas están consolidando el tratamiento de la angina como un componente fundamental de la atención cardiovascular. Estos factores convergentes están acelerando la adopción de terapias para la angina, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la angina

- La angina de pecho, una afección clínica caracterizada por dolor en el pecho debido a la reducción del flujo sanguíneo al corazón, sigue siendo un área de atención fundamental dentro de la atención cardiovascular, con enfoques de tratamiento que abarcan clases de fármacos dirigidas y estrategias de manejo específicas de la enfermedad destinadas a reducir los síntomas y prevenir eventos cardíacos graves.

- La creciente demanda de tratamientos para la angina de pecho se debe principalmente a la creciente carga mundial de enfermedades cardiovasculares, al envejecimiento de la población y a la creciente prevalencia de factores de riesgo como la hipertensión, la diabetes, la obesidad y el sedentarismo.

- América del Norte dominó el mercado de la angina con la mayor cuota de ingresos, un 38,76 % en 2025, caracterizada por una infraestructura sanitaria avanzada, altos niveles de concienciación y una fuerte presencia de las principales compañías farmacéuticas. Estados Unidos experimentó un crecimiento sustancial en las tasas de diagnóstico y tratamiento, impulsado por programas de detección precoz y el acceso a terapias farmacológicas avanzadas.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de la angina de pecho durante el período de pronóstico debido al aumento del gasto en atención médica, la rápida urbanización y el creciente número de pacientes afectados por enfermedades cardiovasculares.

- El segmento de betabloqueantes dominó el mercado de la angina con una cuota de mercado del 36,8% en 2025, impulsado por su uso clínico generalizado como terapia de primera línea para controlar los síntomas y reducir la carga de trabajo cardíaca en pacientes con angina estable.

Alcance del informe y segmentación del mercado de la angina de pecho

|

Atributos |

Información clave sobre la angina de pecho |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la angina de pecho

“Avances en terapias farmacológicas combinadas y enfoques de tratamiento personalizados”

- Una tendencia significativa y en auge en el mercado global de la angina de pecho es la creciente adopción de terapias farmacológicas combinadas y enfoques de tratamiento personalizados, con el objetivo de mejorar los resultados de los pacientes y reducir el riesgo de eventos cardiovasculares graves. Esta evolución en las estrategias de tratamiento está mejorando significativamente la eficacia y la precisión del manejo de la angina.

- Por ejemplo, las terapias combinadas que incluyen betabloqueantes e inhibidores de la enzima convertidora de angiotensina se prescriben cada vez más para controlar los síntomas y, al mismo tiempo, abordar los factores de riesgo cardiovascular subyacentes. Del mismo modo, los bloqueadores de los canales de calcio se utilizan a menudo junto con nitratos para mejorar el flujo sanguíneo y reducir la frecuencia del dolor torácico.

- The integration of precision medicine in angina treatment enables tailored therapeutic approaches based on patient-specific risk profiles, genetic factors, and comorbid conditions. For instance, targeted drug regimens are being developed to optimize treatment outcomes in patients with microvascular angina and variant angina. Furthermore, improved diagnostic tools are allowing clinicians to identify specific angina types more accurately, leading to better treatment selection

- The seamless incorporation of advanced diagnostics and therapeutic strategies facilitates a more comprehensive approach to cardiovascular care. Through integrated care models, healthcare providers can manage angina alongside other chronic conditions such as hypertension and diabetes, creating a more coordinated and effective treatment framework

- This trend towards more precise, patient-centric, and outcome-driven treatment systems is fundamentally reshaping clinical practices in angina care. Consequently, companies such as Pfizer Inc. are focusing on developing advanced cardiovascular therapies that support combination treatment approaches and improved patient adherence

- The demand for advanced angina therapies that offer improved efficacy and personalized treatment options is growing rapidly across both developed and emerging healthcare markets, as patients and providers increasingly prioritize long-term cardiovascular health and quality of life

- The growing integration of digital health tools such as remote patient monitoring and wearable cardiac devices is supporting continuous assessment and timely intervention, thereby improving angina management efficiency

Angina Market Dynamics

Driver

“Rising Cardiovascular Disease Burden and Increasing Geriatric Population”

- The increasing global prevalence of cardiovascular diseases, along with a rapidly growing aging population, is a significant driver for the heightened demand for angina treatment solutions

- For instance, in March 2025, World Health Organization highlighted the continued rise in coronary artery disease cases globally, emphasizing the growing need for effective angina management strategies. Such developments are expected to drive the angina market growth in the forecast period

- As patients become more aware of cardiovascular health risks and seek timely medical intervention, angina treatments offer effective symptom control and prevention of complications, providing a critical component of cardiac care

- Furthermore, the expansion of healthcare infrastructure and improved access to diagnostic services are enabling earlier detection and treatment of angina, particularly in developing regions

- The availability of multiple drug classes such as beta blockers, nitrates, and ACE inhibitors, along with advancements in treatment protocols, is encouraging wider adoption of angina therapies in both hospital and outpatient settings. The increasing focus on preventive cardiology and chronic disease management further contributes to market growth

- The rising incidence of lifestyle-related disorders such as obesity and diabetes is further contributing to the growing patient pool requiring angina management solutions

- Increasing government initiatives and healthcare programs focused on cardiovascular disease prevention and management are supporting greater adoption of angina treatments across populations

Restraint/Challenge

“Side Effects of Long-Term Drug Use and High Treatment Costs”

- Concerns surrounding the side effects associated with long-term use of angina medications, including hypotension and dizziness, pose a significant challenge to broader treatment adoption

- For instance, clinical observations have indicated that prolonged use of nitrates and beta blockers can lead to tolerance development and reduced therapeutic effectiveness, making some patients hesitant to continue long-term therapy

- Addressing these concerns through improved drug formulations, optimized dosing strategies, and patient education is crucial for ensuring treatment adherence and effectiveness. Companies such as AstraZeneca plc are focusing on developing safer cardiovascular therapies with improved efficacy profiles. In addition, the relatively high cost of advanced treatment regimens and diagnostic procedures can be a barrier to access, particularly in low- and middle-income regions

- While healthcare access is improving globally, the financial burden associated with chronic cardiovascular treatment can still hinder consistent therapy adherence, especially among uninsured or underinsured populations

- Overcoming these challenges through cost-effective treatment options, enhanced healthcare coverage, and continuous innovation in drug development will be vital for sustaining growth in the angina market

- Limited awareness and underdiagnosis of certain angina types, particularly microvascular angina, can restrict timely treatment initiation and impact overall market growth

- Strict regulatory requirements and lengthy drug approval processes can delay the introduction of innovative therapies, thereby slowing market expansion

Angina Market Scope

The market is segmented on the basis of drug class, types, and end user.

- By Drug Class

On the basis of drug class, the angina market is segmented into beta blockers, nitrates and calcium channel blockers, angiotensin-converting enzyme inhibitors, and others. The beta blockers segment dominated the market with the largest market revenue share of 36.8% in 2025, driven by their widespread use as first-line therapy in managing angina symptoms and reducing myocardial oxygen demand. These drugs are extensively prescribed due to their proven efficacy in lowering heart rate and blood pressure, thereby minimizing the frequency and severity of angina attacks. In addition, beta blockers are well-established in clinical guidelines, further reinforcing their dominance in both developed and emerging healthcare systems. Their cost-effectiveness and availability as generic formulations also contribute to their high adoption rates across diverse patient populations. The growing burden of cardiovascular diseases continues to sustain demand for beta blockers globally.

The angiotensin-converting enzyme inhibitors segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by their increasing use in patients with comorbid conditions such as hypertension, diabetes, and heart failure. These drugs not only help in managing blood pressure but also provide protective effects on the heart and blood vessels, making them a preferred option in long-term cardiovascular care. Advancements in combination therapies and growing awareness of preventive cardiology are further accelerating their adoption. Moreover, their role in reducing the risk of adverse cardiac events is gaining recognition among healthcare providers. The expanding patient pool requiring integrated treatment approaches is expected to drive the growth of this segment.

- By Types

On the basis of types, the angina market is segmented into stable angina and unstable angina, variant (Prinzmetal) angina, and microvascular angina. The stable angina and unstable angina segment dominated the market with the largest market revenue share in 2025, driven by the high prevalence of coronary artery disease worldwide. Stable angina is the most commonly diagnosed form, characterized by predictable chest pain patterns, leading to consistent demand for long-term therapeutic management. Unstable angina, being a more severe and acute condition, often requires immediate medical intervention, further contributing to higher treatment volumes. The availability of well-established treatment protocols and widespread awareness among healthcare professionals supports the dominance of this segment. In addition, increasing screening and diagnostic rates are leading to early detection and continuous management of these conditions.

Se prevé que el segmento de angina microvascular experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente reconocimiento y diagnóstico de esta afección, antes infradiagnosticada. A diferencia de las formas tradicionales, la angina microvascular afecta a las arterias coronarias más pequeñas, lo que requiere enfoques diagnósticos especializados y tratamientos personalizados. Los avances en las tecnologías de imagen y las técnicas de diagnóstico están mejorando las tasas de detección, lo que impulsa la demanda de terapias dirigidas. Además, la creciente investigación sobre afecciones cardiovasculares específicas de cada sexo está poniendo de manifiesto la prevalencia de la angina microvascular, especialmente entre las mujeres. Se espera que la necesidad de estrategias de tratamiento personalizadas acelere aún más el crecimiento en este segmento.

- Por el usuario final

Según el usuario final, el mercado de la angina de pecho se segmenta en hospitales, centros de cardiología y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la disponibilidad de equipos de diagnóstico avanzados, profesionales sanitarios especializados e instalaciones de tratamiento integrales. Los hospitales actúan como centros de referencia para el manejo de la angina aguda, especialmente en casos de emergencia como la angina inestable, donde se requiere una intervención inmediata. La presencia de equipos de atención multidisciplinarios permite un manejo eficaz de afecciones cardiovasculares complejas. Además, el mayor flujo de pacientes y el acceso a opciones terapéuticas avanzadas contribuyen a la sólida posición de mercado de los hospitales. Las inversiones gubernamentales en infraestructura sanitaria refuerzan aún más el dominio de este segmento.

Se prevé que el segmento de centros de cardiología experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preferencia por la atención cardiovascular especializada y ambulatoria. Estos centros ofrecen experiencia especializada, tiempos de espera más cortos y opciones de tratamiento rentables, lo que los convierte en una opción atractiva para pacientes que requieren un control continuo de la angina. La creciente tendencia hacia la cardiología preventiva y el monitoreo regular está impulsando aún más la demanda de centros de cardiología. Los avances tecnológicos en herramientas de diagnóstico y monitoreo están mejorando sus capacidades, lo que permite una atención al paciente más eficiente. Se espera que la expansión de clínicas especializadas en los mercados emergentes contribuya significativamente al crecimiento de este segmento.

Análisis regional del mercado de la angina de pecho

- América del Norte dominó el mercado de la angina de pecho con la mayor cuota de ingresos, un 38,76 % en 2025, caracterizada por una infraestructura sanitaria avanzada, altos niveles de concienciación y una fuerte presencia de las principales compañías farmacéuticas.

- Los pacientes de la región valoran mucho la disponibilidad de servicios de atención médica avanzados, tratamientos farmacológicos eficaces y enfoques de atención integral que ofrecen los hospitales y centros de cardiología para el manejo de la angina y las afecciones cardiovasculares asociadas.

- Esta adopción generalizada se ve respaldada además por una sólida infraestructura sanitaria, un elevado gasto en atención médica y un ecosistema médico tecnológicamente avanzado, particularmente en los Estados Unidos, lo que establece el tratamiento de la angina como un componente crítico de la atención cardiovascular tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado de la angina de pecho en EE. UU.

El mercado estadounidense de la angina de pecho acaparó la mayor cuota de ingresos, con un 81 % en Norteamérica en 2025, impulsado por la alta prevalencia de enfermedades cardiovasculares y la fuerte demanda de soluciones terapéuticas avanzadas. Los pacientes priorizan cada vez más el diagnóstico precoz y el tratamiento eficaz de la angina mediante terapias farmacológicas establecidas y atención cardíaca especializada. La creciente preferencia por la cardiología preventiva, junto con un acceso sólido a los servicios de salud y opciones de tratamiento innovadoras, impulsa aún más el mercado de la angina de pecho. Además, la creciente adopción de tecnologías de diagnóstico avanzadas y enfoques de tratamiento personalizados contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de la angina de pecho

Se prevé que el mercado europeo de la angina de pecho experimente un crecimiento sustancial a lo largo del periodo de pronóstico, impulsado principalmente por la creciente incidencia de enfermedades cardiovasculares y el mayor énfasis en las estrategias de atención médica preventiva. El envejecimiento de la población, junto con un mejor acceso a los servicios médicos, está fomentando la adopción de tratamientos para la angina. Los pacientes europeos también se sienten atraídos por la disponibilidad de terapias avanzadas y sistemas de salud estructurados. La región está experimentando un crecimiento significativo tanto en hospitales como en centros de atención ambulatoria, y el manejo de la angina se está integrando en programas de tratamiento cardiovascular más amplios, tanto en sistemas de salud nuevos como ya existentes.

Análisis del mercado de la angina de pecho en el Reino Unido

Se prevé que el mercado británico de la angina de pecho experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por la creciente prevalencia de afecciones cardíacas y el deseo de mejorar los resultados y la calidad de vida de los pacientes. Además, la preocupación por la salud cardiovascular está animando tanto a pacientes como a profesionales sanitarios a adoptar intervenciones tempranas y tratamientos a largo plazo. Se espera que el sólido sistema sanitario del Reino Unido, junto con su énfasis en la investigación y la innovación clínica, siga impulsando el crecimiento del mercado.

Análisis del mercado de la angina de pecho en Alemania

The Germany angina market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of cardiovascular health and the demand for advanced and effective treatment solutions. Germany’s well-developed healthcare infrastructure, combined with its emphasis on innovation and high-quality care, promotes the adoption of angina therapies, particularly in hospitals and specialized cardiology centers. The integration of advanced diagnostic techniques and treatment protocols is also becoming increasingly prevalent, with a strong preference for efficient and patient-centric care aligning with local healthcare standards.

Asia-Pacific Angina Market Insight

The Asia-Pacific angina market is poised to grow at the fastest CAGR during the forecast period of 2026 to 2033, driven by increasing urbanization, rising healthcare expenditure, and the growing burden of cardiovascular diseases in countries such as China, Japan, and India. The region's growing focus on improving healthcare infrastructure, supported by government initiatives promoting better disease management, is driving the adoption of angina treatments. Furthermore, as Asia-Pacific emerges as a key region for pharmaceutical production and healthcare expansion, the accessibility and affordability of angina therapies are improving across a wider patient population.

Japan Angina Market Insight

The Japan angina market is gaining momentum due to the country’s aging population, advanced healthcare system, and increasing focus on cardiovascular disease management. The Japanese market places a significant emphasis on early diagnosis and effective treatment, and the adoption of angina therapies is driven by the rising number of patients with coronary conditions. The integration of advanced diagnostic tools and treatment protocols is fueling growth. Moreover, Japan's elderly population is likely to spur demand for long-term, efficient, and accessible angina treatment solutions in both hospital and outpatient settings.

India Angina Market Insight

The India angina market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country's rapidly growing population, increasing incidence of cardiovascular diseases, and expanding healthcare access. India stands as one of the fastest-growing markets for cardiovascular treatments, and angina therapies are becoming increasingly important across urban and rural healthcare settings. The push towards improved healthcare infrastructure and government-led health initiatives, alongside the availability of cost-effective generic medications, are key factors propelling the angina market in India.

Angina Market Share

The Angina industry is primarily led by well-established companies, including:

- Pfizer Inc. (U.S.)

- Novartis AG (Switzerland)

- AstraZeneca U.K.)

- Johnson & Johnson Services, Inc. (U.S.)

- Sanofi (France)

- Bayer AG (Germany)

- GSK plc (U.K.)

- Merck & Co., Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- Bristol-Myers Squibb Company (U.S.)

- AbbVie Inc. (U.S.)

- Amgen Inc. (U.S.)

- Abbott (U.S.)

- Boehringer Ingelheim International GmbH (Germany)

- Takeda Pharmaceutical Company Limited (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Limited (India)

- Astellas Pharma Inc. (Japan)

- Daiichi Sankyo Company, Limited (Japan)

- Dr. Reddy’s Laboratories Ltd. (India)

What are the Recent Developments in Global Angina Market?

- In September 2025, research published in Experimental Biology and Medicine highlighted the expanding therapeutic potential of ranolazine beyond its traditional antianginal use, including broader cardiovascular benefits through drug repurposing strategies. The study emphasized that such developments could enhance treatment efficacy and safety profiles, opening new avenues for innovation in angina management and related cardiovascular conditions

- In August 2025, clinical discussions and research publications emphasized the continued importance of ranolazine as an adjunct therapy for chronic angina, particularly in patients unresponsive to first-line treatments. The growing body of evidence supporting its efficacy in improving exercise tolerance and reducing angina episodes is strengthening its adoption in modern cardiovascular care

- In June 2025, a study published in Scientific Reports (Nature) demonstrated that ranolazine exhibits antioxidant properties that may contribute to improved cardiovascular outcomes in angina-related conditions. The research provided new in vivo evidence supporting its potential role beyond symptom control, highlighting its ability to enhance total antioxidant capacity. This development underscores ongoing innovation in angina therapeutics, particularly in exploring additional mechanisms to improve long-term patient outcomes

- In January 2025, a study published in Frontiers in Pharmacology evaluated the real-world safety profile of ranolazine, a widely used second-line therapy for chronic angina. The research highlighted important safety insights and reinforced the drug’s continued clinical relevance in patients with persistent angina symptoms despite standard treatments. This development supports ongoing optimization of angina drug therapy and long-term patient management strategies

- In March 2024, updated clinical and pharmacological reviews highlighted the expanding therapeutic potential of ranolazine beyond angina, including its antiarrhythmic benefits. These findings indicate broader cardiovascular applications, reinforcing innovation in angina-related drug development and combination therapy approaches

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.