Global Angio Suites Diagnostic Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.51 Billion

USD

1.84 Billion

2025

2033

USD

1.51 Billion

USD

1.84 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 1.84 Billion | |

| % | |

|

Segmentación del mercado global de suites de angiografía (diagnóstico por imagen), por equipo (generador de rayos X, arco en C, mesa de operaciones y detector de rayos X), aplicación (angioplastia, colocación de stents terapéuticos, derivaciones de obstrucción, terapia intravascular, angiografías, mielografías, vertebroplastia y extracción de muestras de tejido sin cirugía), usuarios finales (hospitales, centros de diagnóstico por imagen, entre otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de Angio Suites (diagnóstico por imagen)

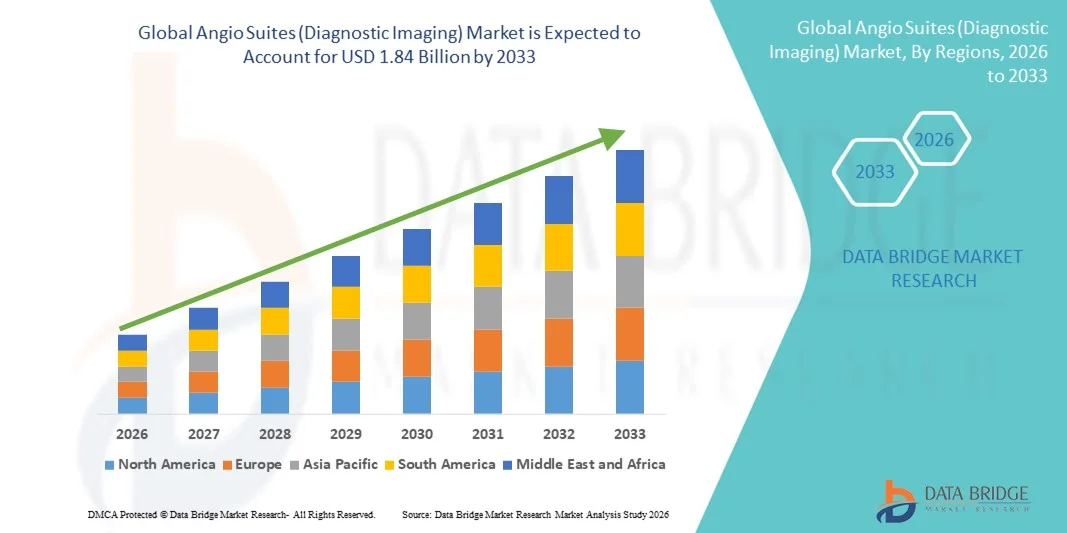

- El tamaño del mercado global de Angio Suites (diagnóstico por imágenes) se valoró en USD 1.51 mil millones en 2025 y se espera que alcance los USD 1.84 mil millones para 2033 , con una CAGR de 2,54% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares y neurovasculares, junto con los rápidos avances tecnológicos en los sistemas de diagnóstico por imágenes, lo que lleva a una mayor adopción de salas de angiografía avanzadas en hospitales y centros de atención especializada.

- Además, la creciente demanda de procedimientos mínimamente invasivos, mejores resultados clínicos y soluciones integradas de imagenología está consolidando las salas de angiografía como infraestructura esencial en los departamentos modernos de cardiología intervencionista, radiología y neurología. Estos factores convergentes están acelerando la adopción de las soluciones de salas de angiografía (diagnóstico por imagen) , impulsando así significativamente el crecimiento del sector.

Análisis del mercado de Angio Suites (diagnóstico por imagen)

- Las suites de angiografía , que integran sistemas avanzados de diagnóstico por imágenes como fluoroscopia, tomografía computarizada y angiografía por sustracción digital, son componentes cada vez más vitales de los hospitales modernos y las clínicas especializadas debido a su capacidad para respaldar procedimientos cardiovasculares, neurovasculares y oncológicos mínimamente invasivos y de alta precisión.

- La creciente demanda de salas de angiografía se debe principalmente a la creciente carga de enfermedades cardiovasculares, la creciente preferencia por intervenciones mínimamente invasivas, el aumento del volumen de procedimientos en los laboratorios de cateterismo y los continuos avances tecnológicos, como quirófanos híbridos, imágenes habilitadas con IA y una mejor gestión de la dosis de radiación.

- Norteamérica dominó el mercado global de salas de angiografía (diagnóstico por imagen) , representando aproximadamente el 38,5 % de los ingresos totales en 2025 , gracias a una infraestructura sanitaria avanzada, una alta adopción de procedimientos intervencionistas, marcos de reembolso favorables y una sólida presencia de fabricantes líderes de sistemas de imagenología. EE. UU. continúa impulsando el crecimiento regional gracias al aumento de las inversiones en la modernización de laboratorios de cateterismo y la instalación de quirófanos híbridos en grandes redes hospitalarias.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de Angio Suites (diagnóstico por imágenes) durante el período de pronóstico, impulsada por la expansión de la infraestructura de atención médica, el aumento del gasto en atención médica, la creciente incidencia de trastornos cardiovasculares y la creciente adopción de tecnologías de diagnóstico avanzadas en países como China, India y Japón.

- El segmento de arcos en C dominó la mayor participación en ingresos del mercado con un 38,6 % en 2025, impulsado por su papel fundamental en la provisión de imágenes fluoroscópicas de alta resolución y en tiempo real durante procedimientos intervencionistas y vasculares.

Alcance del informe y segmentación del mercado de Angio Suites (diagnóstico por imágenes)

|

Atributos |

Angio Suites (Diagnóstico por Imagen): Perspectivas Clave del Mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de Angio Suites (diagnóstico por imagen)

Avances hacia plataformas intervencionistas híbridas y guiadas por imágenes

- Una tendencia significativa y en auge en el mercado global de salas de angiografía (diagnóstico por imagen) es la creciente adopción de quirófanos híbridos y plataformas intervencionistas avanzadas guiadas por imagen que combinan angiografía, TC e imágenes en tiempo real en una sola sala. Esta tendencia se debe a la creciente preferencia por procedimientos cardiovasculares, neurovasculares y oncológicos mínimamente invasivos y guiados por imagen.

- Por ejemplo, en febrero de 2023, Siemens Healthineers amplió su plataforma de angiografía ARTIS icono, integrando arcos en C robóticos e imágenes 3D avanzadas para respaldar procedimientos complejos de cardiología intervencionista y neurovascular en salas de angiografía híbridas. Este desarrollo permite a los profesionales clínicos realizar múltiples procedimientos diagnósticos y terapéuticos en un solo entorno con mayor precisión y eficiencia en el flujo de trabajo.

- Las modernas salas de angiografía están cada vez más equipadas con detectores de panel plano de alta resolución, visualización 3D en tiempo real y tecnologías de optimización de dosis, lo que mejora la precisión de los procedimientos y reduce la exposición a la radiación tanto para los pacientes como para los médicos.

- La integración de los sistemas de angiografía con herramientas de navegación quirúrgica e imágenes intraoperatorias respalda intervenciones complejas como el reemplazo valvular cardíaco transcatéter (TAVR), la reparación endovascular de aneurismas (EVAR) y la trombectomía por accidente cerebrovascular.

- Este cambio hacia salas de angiografía multifuncionales y de alto rendimiento está transformando los flujos de trabajo clínicos al reducir los tiempos de los procedimientos, minimizar las transferencias de pacientes y mejorar los resultados generales de los procedimientos.

- Como resultado, los principales fabricantes como GE HealthCare, Philips y Canon Medical Systems se están centrando en diseños de suites de angiografía modulares y escalables que se puedan personalizar según los requisitos del hospital y las cambiantes necesidades de los procedimientos.

Dinámica del mercado de Angio Suites (diagnóstico por imagen)

Conductor

Aumento de la prevalencia de trastornos cardiovasculares y neurovasculares

- La creciente carga mundial de enfermedades cardiovasculares, accidentes cerebrovasculares y trastornos vasculares periféricos es un importante impulsor de la creciente demanda de salas de angiografía avanzadas, ya que estas afecciones a menudo requieren imágenes de diagnóstico precisas y procedimientos de intervención mínimamente invasivos.

- Por ejemplo, en julio de 2024, Philips anunció la instalación de sus sistemas de angiografía Azurion en varios hospitales terciarios europeos, destinados a respaldar procedimientos neurovasculares y de cardiología intervencionista de alto volumen, lo que refleja una fuerte demanda clínica de entornos de tratamiento avanzados guiados por imágenes.

- Las suites Angio permiten a los médicos realizar procedimientos complejos como angioplastia coronaria, embolización e intervenciones basadas en catéter con mejor visualización y precisión, lo que conduce a mejores resultados para los pacientes.

- La creciente adopción de procedimientos mínimamente invasivos, impulsada por estadías hospitalarias más cortas y tasas de complicaciones reducidas, está aumentando aún más la utilización de salas de angiografía en hospitales y clínicas especializadas.

- Además, la expansión de la infraestructura de atención médica y el aumento de la inversión en tecnologías avanzadas de diagnóstico por imágenes, en particular en las economías emergentes, están acelerando la instalación de nuevas salas de angiografía.

- Estos factores posicionan colectivamente a las salas de angiografía como componentes esenciales de las instalaciones modernas de atención médica intervencionista, lo que respalda el crecimiento sostenido del mercado.

Restricción/Desafío

Altas necesidades de inversión de capital e infraestructura

- El alto costo inicial asociado con la compra, instalación y mantenimiento de salas de angiografía representa un desafío significativo, en particular para hospitales y centros de atención médica pequeños y medianos en regiones sensibles a los costos.

- Por ejemplo, en octubre de 2022, varios hospitales públicos de América Latina retrasaron las actualizaciones planificadas de las salas de angiografía debido a limitaciones presupuestarias y al aumento de los costos de los equipos, lo que destaca cómo las limitaciones financieras pueden ralentizar la adopción en el mercado a pesar de la demanda clínica.

- Las salas de angiografía requieren una infraestructura especializada, que incluye salas protegidas contra la radiación, sistemas de refrigeración avanzados e integración con las redes de TI del hospital, lo que aumenta aún más los costos totales del proyecto.

- Los gastos continuos relacionados con las actualizaciones del sistema, las actualizaciones de software y el personal capacitado se suman a la carga financiera a largo plazo para los proveedores de atención médica.

- En las regiones en desarrollo, el acceso limitado a radiólogos intervencionistas calificados y técnicos capacitados también puede restringir la utilización óptima de las salas de angiografía instaladas.

- Abordar estos desafíos mediante modelos de financiamiento flexibles, diseños de sistemas modulares y programas de capacitación ampliados será fundamental para una adopción más amplia y una expansión sostenida del mercado.

Análisis del mercado de Angio Suites (diagnóstico por imagen)

El mercado está segmentado en función del equipo, la aplicación y los usuarios finales.

- Por equipo

En cuanto a equipamiento, el mercado global de salas de angiografía (diagnóstico por imagen) se segmenta en generador de rayos X, arco en C, mesa de operaciones y detector de rayos X. El segmento de arco en C dominó la mayor cuota de mercado en ingresos, con un 38,6 % en 2025, impulsado por su papel fundamental en la obtención de imágenes fluoroscópicas de alta resolución en tiempo real durante procedimientos intervencionistas y vasculares. Los arcos en C permiten una visualización precisa de los vasos sanguíneos, mejorando la precisión de los procedimientos en angioplastias, implantes de stents y embolizaciones. Su flexibilidad, movilidad y compatibilidad con software avanzado de imágenes los hacen indispensables en las salas de angiografía modernas. La creciente adopción de procedimientos mínimamente invasivos y el aumento de la prevalencia de enfermedades cardiovasculares impulsan aún más la demanda. Los hospitales prefieren los sistemas avanzados de arco en C debido a la menor exposición a la radiación y la mejora de la eficiencia del flujo de trabajo. Los avances tecnológicos, como los detectores de pantalla plana y las capacidades de imagen 3D, también refuerzan su dominio. Las altas tasas de utilización en quirófanos híbridos impulsan la demanda recurrente. La sólida inversión de capital de los grandes hospitales mantiene su liderazgo en ingresos.

Se prevé que el segmento de detectores de rayos X registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2026 y 2033, impulsada por la rápida innovación tecnológica y la creciente demanda de imágenes de alta definición. Los detectores digitales avanzados ofrecen una claridad de imagen superior, menores dosis de radiación y una adquisición de imágenes más rápida, aspectos cruciales para procedimientos intervencionistas complejos. La transición de sistemas de imagen analógicos a digitales acelera significativamente su adopción. El aumento de las inversiones en detectores de pantalla plana de última generación en las economías emergentes impulsa aún más el crecimiento. La creciente instalación de salas de angiografía híbridas facilita la actualización de los detectores. La demanda también se ve impulsada por el énfasis regulatorio en la seguridad del paciente y la reducción de la dosis. La expansión de los procedimientos ambulatorios y mínimamente invasivos contribuye a este impulso sostenido.

- Por aplicación

Según la aplicación, el mercado de Angio Suites (Diagnóstico por Imagen) se segmenta en Angioplastia, Implantación de Stents Terapéuticos, Bypasses Obstructivos, Terapia Intravascular, Angiogramas, Mielogramas, Vertebroplastia y Extracción de Muestras de Tejido sin Cirugía. El segmento de Angioplastia obtuvo la mayor participación en ingresos del mercado, con un 34,9%, en 2025, debido a la creciente carga mundial de enfermedades cardiovasculares y a la creciente adopción de intervenciones con catéter. Las Angio Suites son esenciales para la guía de imágenes en tiempo real durante los procedimientos de angioplastia, garantizando precisión y reduciendo el riesgo de complicaciones. El aumento de la población anciana incrementa significativamente el volumen de procedimientos a nivel mundial. Las políticas de reembolso favorables en las regiones desarrolladas respaldan su adopción generalizada. Las mejoras tecnológicas que permiten procedimientos más rápidos y seguros refuerzan aún más el dominio. La alta frecuencia de procedimientos en los hospitales impulsa la utilización constante de los equipos. La creciente concienciación sobre la intervención cardíaca temprana sustenta la demanda a largo plazo.

Se proyecta que el segmento de Extracción de Muestras de Tejido sin Cirugía crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22,5 %, entre 2026 y 2033, impulsada por la creciente preferencia por técnicas diagnósticas y terapéuticas mínimamente invasivas y guiadas por imagen. Las salas de angiografía permiten una localización precisa, reduciendo la necesidad de biopsias quirúrgicas abiertas. El aumento de la incidencia del cáncer y la demanda de diagnóstico precoz impulsan significativamente su adopción. Los pacientes se benefician de tiempos de recuperación más cortos y menores tasas de complicaciones. Los avances en la resolución de imágenes y las tecnologías de navegación mejoran el éxito de los procedimientos. El creciente uso en entornos ambulatorios acelera el crecimiento. La expansión de las aplicaciones clínicas en oncología y neurología impulsa aún más su rápida expansión.

- Por los usuarios finales

En función de los usuarios finales, el mercado de Salas de Angiografía (Diagnóstico por Imagen) se segmenta en Hospitales, Centros de Diagnóstico por Imagen y Otros. El segmento Hospitales representó la mayor cuota de mercado en ingresos, con un 62,8%, en 2025, impulsado por el alto volumen de procedimientos de cardiología intervencionista, neurología y vasculares realizados en entornos hospitalarios. Los hospitales poseen una sólida capacidad de inversión de capital, lo que permite la instalación de salas de angiografía avanzadas. La disponibilidad de profesionales cualificados y equipos multidisciplinarios refuerza aún más su dominio. Los procedimientos complejos que requieren quirófanos híbridos se realizan principalmente en hospitales. El aumento de ingresos por eventos cardiovasculares aumenta las tasas de utilización. La financiación y los reembolsos gubernamentales respaldan la adopción a gran escala en hospitales. La continua actualización de equipos mantiene el liderazgo en ingresos.

Se espera que el segmento de Centros de Diagnóstico por Imagen registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, entre 2026 y 2033, impulsada por la creciente tendencia hacia los servicios de diagnóstico ambulatorios. Estos centros ofrecen soluciones de diagnóstico por imagen rentables y tiempos de espera reducidos. La creciente demanda de procedimientos de diagnóstico en el mismo día acelera su adopción. Los avances tecnológicos permiten sistemas de angiografía compactos y de alto rendimiento, adecuados para centros independientes. La expansión de las redes privadas de diagnóstico por imagen en los mercados emergentes impulsa el crecimiento. El auge del turismo médico también beneficia a los centros de diagnóstico independientes. Las aprobaciones regulatorias favorables fomentan aún más la rápida expansión.

Análisis regional del mercado de Angio Suites (diagnóstico por imagen)

- América del Norte dominó el mercado global de suites de angiografía (diagnóstico por imágenes), representando aproximadamente el 38,5 % de los ingresos totales en 2025 , respaldada por una infraestructura de atención médica avanzada , una alta adopción de procedimientos intervencionistas, marcos de reembolso favorables y una fuerte presencia de fabricantes líderes de sistemas de imágenes.

- La región se beneficia de redes hospitalarias consolidadas y un alto gasto sanitario per cápita, lo que permite la adopción generalizada de salas de angiografía avanzadas. La creciente incidencia de trastornos cardiovasculares y vasculares ha generado una creciente demanda de intervenciones diagnósticas y terapéuticas mínimamente invasivas. Además, Norteamérica alberga a varios actores clave del mercado que invierten fuertemente en I+D e innovaciones tecnológicas, lo que refuerza aún más su dominio del mercado.

- La creciente tendencia a la modernización de los laboratorios de cateterismo y la instalación de quirófanos híbridos en los principales hospitales también está impulsando el crecimiento del mercado. Además, las políticas gubernamentales favorables y el apoyo al reembolso de los procedimientos intervencionistas siguen impulsando la demanda. La sólida colaboración entre los profesionales sanitarios y los fabricantes de equipos impulsa las actualizaciones continuas.

Análisis del mercado de salas de angiografía (diagnóstico por imagen) en EE. UU.

El mercado estadounidense de salas de angiografía (diagnóstico por imagen) continúa impulsando el crecimiento regional, gracias a las crecientes inversiones en la modernización de laboratorios de cateterismo e instalaciones de quirófanos híbridos en grandes redes hospitalarias. El mercado estadounidense se beneficia de un alto gasto en atención médica, una sólida financiación pública y privada, y la rápida adopción de soluciones de imagen tecnológicamente avanzadas. La creciente prevalencia de enfermedades cardiovasculares y la creciente demanda de procedimientos mínimamente invasivos son importantes impulsores del crecimiento. Los hospitales y centros de diagnóstico están modernizando sus sistemas existentes para optimizar la eficiencia del flujo de trabajo y los resultados de los pacientes. La presencia de fabricantes líderes de equipos de imagen también contribuye a una sólida expansión del mercado. Además, las favorables políticas de reembolso y el amplio acceso de los pacientes a centros de salud avanzados respaldan el continuo crecimiento del mercado.

Análisis del mercado europeo de salas de angiografía (diagnóstico por imagen).

Se prevé una expansión sostenida del mercado europeo de salas de angiografía (diagnóstico por imagen) durante el período de pronóstico, impulsada por la creciente adopción de intervenciones mínimamente invasivas y la creciente prevalencia de enfermedades cardiovasculares. Los sistemas sanitarios europeos invierten cada vez más en soluciones avanzadas de diagnóstico por imagen para mejorar los resultados de los pacientes y reducir las estancias hospitalarias. El fuerte enfoque en la mejora de la infraestructura sanitaria y la modernización de los laboratorios de cateterismo impulsa el crecimiento del mercado. Además, el aumento de las iniciativas gubernamentales para mejorar los servicios sanitarios y los marcos de reembolso favorables contribuyen a la expansión del mercado.

Análisis del mercado de salas de angiografía (diagnóstico por imagen) en el Reino Unido.

Se prevé que el mercado de salas de angiografía (diagnóstico por imagen) en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de soluciones avanzadas de imagen intervencionista y el aumento de las inversiones en infraestructura hospitalaria. La creciente adopción de procedimientos mínimamente invasivos y la expansión de los centros de diagnóstico impulsan el crecimiento del mercado.

Análisis del mercado de salas de angiografía (diagnóstico por imagen) en Alemania.

Se prevé que el mercado alemán de salas de angiografía (diagnóstico por imagen) siga siendo clave en Europa debido a su sólida infraestructura sanitaria, el elevado gasto sanitario y el énfasis en la adopción de tecnología médica avanzada. El mercado cuenta con el respaldo de hospitales consolidados y la creciente modernización de los laboratorios de cateterismo y quirófanos.

Análisis del mercado de salas de angiografía (diagnóstico por imagen) en Asia-Pacífico.

Se prevé que el mercado de salas de angiografía (diagnóstico por imagen) en Asia-Pacífico sea la región de mayor crecimiento en este sector durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, el aumento del gasto sanitario, la creciente incidencia de enfermedades cardiovasculares y la creciente adopción de tecnologías de diagnóstico avanzadas en países como China, India y Japón . La rápida urbanización y el creciente turismo médico en la región impulsan la demanda de servicios de diagnóstico por imagen avanzados. El aumento de la inversión pública en sanidad y el crecimiento de las redes de hospitales privados impulsan aún más el crecimiento del mercado.

Análisis del mercado de salas de angiografía (diagnóstico por imagen) en Japón.

El mercado de salas de angiografía (diagnóstico por imagen) en Japón está experimentando un fuerte crecimiento debido a la creciente modernización de la atención médica, el envejecimiento de la población y la creciente demanda de sistemas avanzados de diagnóstico por imagen. Japón se centra en mejorar la infraestructura sanitaria y ampliar el acceso a procedimientos mínimamente invasivos, lo que impulsa la expansión del mercado.

Análisis del mercado de salas de angiografía (diagnóstico por imagen) en China.

Se prevé un rápido crecimiento del mercado de salas de angiografía (diagnóstico por imagen) en China, impulsado por la expansión de la infraestructura sanitaria, el aumento del gasto sanitario y la creciente incidencia de enfermedades cardiovasculares. La creciente adopción de tecnologías de diagnóstico avanzadas, la expansión de las redes hospitalarias y las sólidas iniciativas gubernamentales para la modernización de la atención médica aceleran aún más el crecimiento del mercado.

Cuota de mercado de Angio Suites (diagnóstico por imagen)

La industria de Angio Suites (diagnóstico por imágenes) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Siemens Healthineers (Alemania)

• GE Healthcare (EE. UU.)

• Philips Healthcare (Países Bajos)

• Canon Medical Systems (Japón)

• Fujifilm Healthcare (Japón)

• Shimadzu Medical Systems (Japón)

• Hologic (EE. UU.)

• Hitachi Medical Systems (Japón)

• Toshiba Medical Systems (Japón)

• Carestream Health (EE. UU. )

• Neusoft Medical Systems (China)

• United Imaging Healthcare (China)

• Mindray (China)

• Stryker (EE. UU.)

• Medtronic (Irlanda)

• Zimmer Biomet (EE. UU.)

• Boston Scientific (EE . UU.)

• Abbott (EE. UU.)

• B. Braun (Alemania)

• Koninklijke Philips (Países Bajos)

Últimos avances en el mercado global de suites de angiografía (diagnóstico por imagen)

- En noviembre de 2021, Philips Healthcare completó la adquisición de Cardiovascular Systems, Inc., empresa de tecnología médica especializada en el tratamiento intervencionista de la enfermedad arterial periférica y coronaria. Esta adquisición amplió la cartera de Philips en diagnóstico por imagen e intervención, fortaleciendo sus soluciones de angiografía mediante la integración de capacidades complementarias de intervención vascular.

- En abril de 2022, GE Healthcare anunció una alianza estratégica con Prismatic Sensors AB, empresa sueca de tecnología médica especializada en tecnología avanzada de sensores de rayos X. La colaboración tenía como objetivo desarrollar conjuntamente soluciones de imagen de última generación para procedimientos intervencionistas, mejorando la calidad de la imagen y ampliando las capacidades de los sistemas de angiografía y terapia guiada por imágenes.

- En junio de 2022, Philips Healthcare lanzó la suite de angiografía Azurion 7 C20, que incluye guía avanzada de imágenes 3D, automatización optimizada del flujo de trabajo y herramientas asistidas por IA. Este sistema se diseñó para facilitar intervenciones cardiovasculares y neurovasculares complejas con mayor precisión de imagen, flexibilidad de procedimiento y menor exposición a la radiación.

- En agosto de 2022, Hitachi, Ltd. recibió la autorización de la FDA estadounidense para su sistema de angiografía por TC SCENARIA View64, que integra imágenes por TC de alta resolución con capacidades angiográficas para diagnósticos cardiovasculares integrales y procedimientos intervencionistas. Esta autorización permitió a Hitachi ampliar su presencia en el mercado estadounidense, altamente regulado.

- En diciembre de 2022, Canon Medical Systems Corporation presentó la suite de angiografía Alphenix Sky+, un sistema avanzado de imágenes con tecnología mejorada de detector de pantalla plana y funciones de ciberseguridad. El lanzamiento tuvo como objetivo mejorar la precisión de los procedimientos y la eficiencia del flujo de trabajo para las salas de cardiología y radiología intervencionistas de todo el mundo.

- En marzo de 2023, Siemens Healthineers presentó ARTIS icono biplane angio suite, un sistema de angiografía de alta gama destinado a respaldar intervenciones cardiovasculares y neurovasculares con un rendimiento de imagen mejorado, configuraciones flexibles e integración de tecnologías avanzadas de soporte de procedimientos.

- En enero de 2023, Siemens Healthineers completó la adquisición de Corindus Vascular Robotics, empresa especializada en tecnologías de intervención vascular asistida por robot. Esta adquisición fortaleció la posición de Siemens en el mercado de la imagenología intervencionista al incorporar precisión robótica y capacidades de automatización relevantes para los procedimientos de la sala de angiografía.

- En noviembre de 2024, Siemens Healthineers y Philips firmaron una alianza estratégica de codesarrollo para diseñar conjuntamente tecnologías de angiografía de última generación. La colaboración buscaba integrar capacidades avanzadas de imagenología, innovaciones en inteligencia artificial y flujos de trabajo intervencionistas mejorados para mejorar la precisión diagnóstica y los resultados de los procedimientos en los mercados globales.

- En enero de 2025, GE HealthCare obtuvo un importante contrato para suministrar múltiples sistemas de imágenes intervencionistas, incluyendo nuevas salas de angiografía, a un importante sistema de salud estadounidense. El acuerdo abarcó instalaciones y acuerdos de servicio continuos, lo que indica una sólida adopción de plataformas angiográficas avanzadas en grandes redes de atención médica.

- En febrero de 2025, Boston Scientific Corporation completó la adquisición de BTG plc, que incluía los activos de medicina intervencionista de BTG, como el sistema AngioSculpt, utilizado en procedimientos vasculares periféricos. Esta adquisición amplió la cartera de productos intervencionistas de Boston Scientific y aumentó su relevancia en el ecosistema de angiografías.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.