Global Angiogenesis Inhibitors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.00 Billion

USD

50.54 Billion

2025

2033

USD

25.00 Billion

USD

50.54 Billion

2025

2033

| 2026 –2033 | |

| USD 25.00 Billion | |

| USD 50.54 Billion | |

| % | |

|

Global Angiogenesis Inhibidores Segment Market, By Product (VEGF Targeted Therapy, FGF Targeted Therapy, Oncogene Targeted Therapy, Matrix Degrading and Remodeling Targeted Therapy, Others), Indication (Glioblastoma, Colorectal Cancer and Others), Drugs (Inlyta, Avastin, Revlimid and others), Route of Administration

Mercado de Inhibidores de AngiogénesisSinopsis

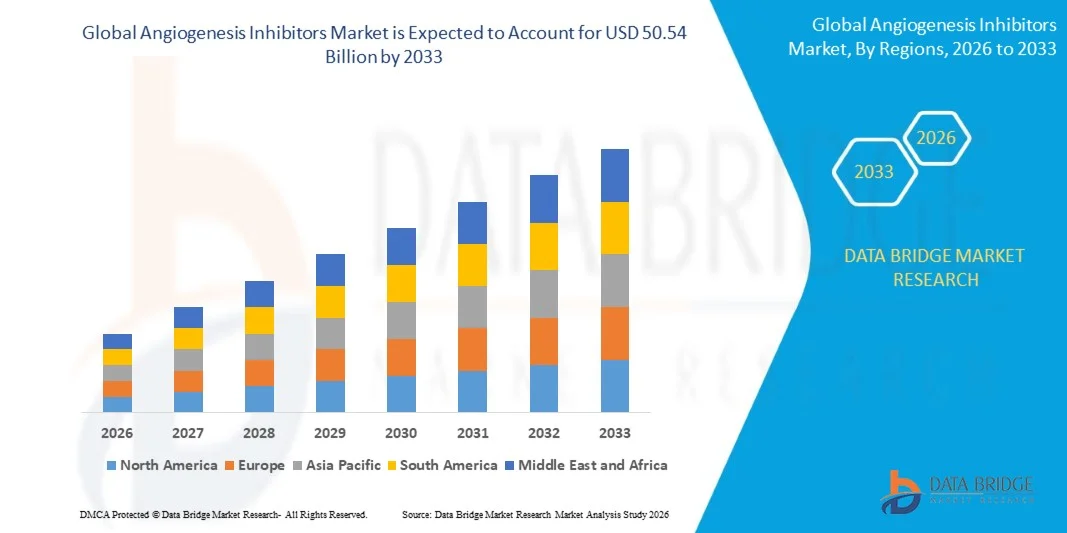

El Mercado de Inhibidores de Angiogénesis fue valorado enUSD 25.00 billion in 2025y se prevé que alcanceUSD 50,54 billion by 2033, creciendo en unCAGR of 9.20% from 2026 to 2033El mercado de inhibidores de la angiogénesis está experimentando un crecimiento constante impulsado por la creciente carga mundial de enfermedades crónicas, en particular el cáncer, el aumento de la investigación en terapias específicas y los rápidos avances en la biotecnología y el desarrollo de drogas moleculares. Ampliar la comprensión de los mecanismos de angiogénesis tumoral y el creciente cambio hacia la medicina de precisión están acelerando aún más la adopción de inhibidores de la angiogénesis en los protocolos de tratamiento de la oncología.

La creciente incidencia de Cáncer en todo el mundo, junto con el aumento del gasto sanitario y las aprobaciones reglamentarias de apoyo para nuevas biologicas, está alentando a las empresas farmacéuticas e instituciones de investigación a invertir fuertemente en el desarrollo de fármacos antiangiogénicos. Además, el creciente uso de terapias combinadas, los mejores resultados del ensayo clínico y la ampliación del acceso a tratamientos avanzados de oncología tanto en mercados desarrollados como emergentes están impulsando la expansión del mercado.Principales tendencias del mercado "

- América del Norte dominaba el mercado de inhibidores de la angiogénesis con la mayor cuota de ingresos del 38,92% en 2025, apoyado por la fuerte adopción de drogas oncológicas, la infraestructura de salud avanzada y las inversiones de alto rendimiento de las empresas farmacéuticas líderes.

- El segmento Parenteral dominó el mercado con una cuota de 72.64% en 2025 debido al uso generalizado de biológicos inyectables y anticuerpos monoclonales en el tratamiento del cáncer.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido en un CAGR de 7,8% de 2026 a 2033, alimentada por el aumento de la prevalencia del cáncer, el mejoramiento del acceso a los biológicos y el aumento del gasto sanitario en China, India y Japón.

- Entre las indicaciones, el cáncer colorrectal dominaba el mercado con una cuota de ingresos del 34,27% en 2025, debido a altas tasas de incidencia y fuerte adopción de terapias antiangogénicas en los protocolos de tratamiento.

- La vía de administración Parenteral mantuvo la mayor parte del 72,64% en 2025, impulsada por el uso generalizado de biológicos intravenosos como anticuerpos monoclonales en entornos hospitalarios de atención del cáncer.

- Las Farmacias Hospitalarias representaron el canal de distribución dominante con una participación del 55,18% en 2025, respaldada por la alta entrada de pacientes en los departamentos de oncología y la dispensación centralizada de terapias biológicas avanzadas.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 25,00 millones

- Valor de mercado esperado (2033): 50,54 dólares

- CAGR prefabricado (2026–2033): 9,20%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Angiogenesis Inhibitors MarketSegmentation

|

Atributos |

Inhibidores de angiogénesis claveMarket Insights |

|

Segmentos cubiertos |

·Por Producto:Terapia dirigida VEGF, Terapia dirigida a FGF, Terapia dirigida a Oncogene, Matriz Degrading and Remodeling Targeted Therapy, Others ·Por indicación:Glioblastoma, cáncer colorrectal y otros ·Por drogas:Inlyta, Avastin, Revlimid y Otros ·Por Ruta de Administración:Oral, Parenteral y Otros ·Por End-Users:Hospitales, Clínicas de Especialidad y Otros ·Por Canal de Distribución:Farmacia Hospitalaria, Farmacia Retail, y otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• F. Hoffmann-La Roche Ltd. (Suiza) |

|

Oportunidades de mercado |

· Ampliación de enfoques de terapia combinada · Aumentar la demanda en los mercados emergentes · Desarrollo de agentes antiangiogénicos novedosos |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Angiogénesis Inhibidores Tendencias del mercado

Tendencia: creciente adopción de terapias de cáncer de combinación

Los inhibidores de la angiogénesis se utilizan cada vez más en combinación con inmunoterapias, terapias dirigidas y regímenes de quimioterapia para mejorar los resultados clínicos a través de múltiples indicaciones de cáncer. Los enfoques de combinación ayudan a superar la resistencia al tratamiento, mejorar la supervivencia sin progresión y mejorar las tasas generales de respuesta en pacientes con cánceres avanzados. Las empresas farmacéuticas están ampliando activamente los ensayos clínicos que evalúan a los agentes anti-angogénicos junto con los inhibidores del control inmunitario y tratamientos de oncología de precisión. Por ejemplo, las combinaciones de bevacizumab e inmunoterapia han demostrado resultados favorables en varios tumores sólidos, fomentando una adopción más amplia de estrategias de tratamiento multimodal. Se espera que esta tendencia apoye la demanda sostenida de inhibidores de la angiogénesis, ya que los paradigmas de tratamiento de oncología siguen evolucionando hacia la atención personalizada y basada en combinaciones.

Angiogénesis Inhibidores Mercado Dinámica

Conductor de mercado clave: aumento de la carga del cáncer global y demanda de terapias dirigidas

La creciente incidencia de cáncer en todo el mundo es un factor importante para el mercado de inhibidores de la angiogénesis. Según las estadísticas internacionales sobre el cáncer, se diagnostican anualmente millones de nuevos casos de cáncer, lo que genera una demanda sustancial de terapias orientadas avanzadas que pueden inhibir el crecimiento del tumor y la metástasis. Los inhibidores de la angiogénesis se han convertido en un componente importante de protocolos de tratamiento para el cáncer colorrectal, carcinoma de células renales, glioblastoma, carcinoma hepatocelular y otras malignidades. La creciente preferencia por terapias selectivas respecto de los enfoques de tratamiento convencional, junto con la ampliación de las aprobaciones reglamentarias para los fármacos antiangiogénicos, está acelerando aún más el crecimiento del mercado. Las inversiones continuas en investigación oncológica y medicina de precisión también están apoyando el desarrollo y comercialización de nuevas terapias inhibidoras de la angiogénesis.

Restricción clave / desafío: Altos costos de tratamiento y resistencia a la terapia

Un reto significativo en el mercado de inhibidores de angiogénesis es el alto costo asociado con terapias biológicas y tratamientos de cáncer dirigidos. Muchos fármacos antiangiogénicos requieren una duración prolongada del tratamiento, aumentando la carga financiera general sobre los sistemas de salud y los pacientes. Además, el desarrollo de la resistencia a las drogas sigue siendo una preocupación clínica importante, ya que los tumores pueden activar vías angiogénicas alternativas que reducen la eficacia del tratamiento con el tiempo. Efectos adversos tales como hipertensión, complicaciones hemorrágicas y curación de heridas deterioradas pueden limitar aún más la utilización de terapia a largo plazo. These factors create barriers to widespread adoption, particularly in low- and middle-income countries where access to advanced oncology treatments remains restricted.

Oportunidad del mercado clave: desarrollo de terapias anti-angiogénicas de próxima generación

El desarrollo de inhibidores de la angiogénesis de próxima generación presenta una importante oportunidad de mercado. Las empresas farmacéuticas y biotecnológicas están invirtiendo fuertemente en nuevas moléculas, biosimilares y terapias combinadas diseñadas para mejorar la eficacia y superar los mecanismos de resistencia. Aumentar la investigación en VEGF, FGF y otras vías de señalización angiogénica está expandiendo el paisaje terapéutico potencial. Además, el creciente uso de biomarcadores y enfoques de medicina de precisión permite una selección más específica de pacientes, mejorando los resultados del tratamiento y las perspectivas comerciales. Se espera que la ampliación de la actividad de ensayo clínico y la creciente aprobación de medicamentos innovadores de oncología en los mercados emergentes generen oportunidades de crecimiento sustancial para los participantes de la industria durante todo el período previsto.

Angiogenesis Inhibidores de mercado Scope

El mercado de Inhibidores de Angiogénesis se segmenta sobre la base del producto, la indicación, los medicamentos, la ruta de administración, los usuarios finales y el canal de distribución.

- Por producto

Sobre la base del producto, el mercado de inhibidores de la angiogénesis se segmenta en terapia dirigida a VEGF, terapias dirigidas a FGF, terapia dirigida a Oncogene, terapia dirigida de matriz y eliminación de la terapia dirigida, y otros. El segmento de terapia dirigida VEGF dominó el mercado con una cuota de 47.36% en 2025 debido a su uso generalizado en múltiples indicaciones oncología y su eficacia demostrada en la inhibición de la formación de vasos sanguíneos tumorales. El segmento se beneficia de pruebas clínicas sólidas que apoyan su aplicación en cáncer colorrectal, carcinoma de células renales, cáncer de pulmón y otros tumores sólidos. Aumentar la adopción de terapias de cáncer apuntadas, políticas de reembolso favorables y una fuerte preferencia médica para los inhibidores de VEGF han apoyado el crecimiento del mercado. La disponibilidad de biológicos y biosimilares establecidos ha ampliado aún más el acceso de los pacientes al tratamiento. El aumento de las inversiones en el desarrollo de drogas oncología y las aprobaciones reglamentarias continuas han fortalecido la demanda de segmentos. Además, el creciente uso de inhibidores VEGF en regímenes de terapia combinada ha mejorado los resultados del tratamiento y ampliado sus aplicaciones clínicas. El aumento de la incidencia del cáncer en todo el mundo y la ampliación de la infraestructura sanitaria están apoyando aún más la adopción. Estos factores contribuyeron colectivamente a la posición dominante del mercado del segmento en 2025.

Se espera que el segmento de terapias dirigidas por FGF sea testigo de la CAGR más rápida de 8,1% de 2026 a 2033. El crecimiento es impulsado por el aumento de la investigación centrada en las vías de crecimiento del factor fibroblasto y su papel en la progresión del cáncer. Las compañías farmacéuticas están invirtiendo fuertemente en terapias orientadas a la próxima generación diseñadas para combatir la resistencia al tratamiento y mejorar los resultados de los pacientes. Ampliar las actividades de ensayo clínico y el creciente interés en la medicina de precisión están creando oportunidades favorables para la expansión del segmento. La creciente identificación de biomarcadores moleculares permite una mejor selección y personalización del tratamiento de pacientes. El aumento de la demanda de terapias innovadoras con perfiles de eficacia mejorados está apoyando aún más el crecimiento. Los avances tecnológicos en investigación oncológica y descubrimiento de drogas siguen acelerando el desarrollo de productos. El aumento del gasto sanitario y el aumento del acceso a tratamientos avanzados de cáncer en mercados emergentes también contribuyen a la adopción. Se prevé que estos factores impulsarán un crecimiento fuerte durante todo el período previsto.

- Por indicación

Sobre la base de la indicación, el mercado de inhibidores de la angiogénesis se segmenta en Glioblastoma, cáncer colorrectal y otros. El segmento del cáncer colorrectal dominaba el mercado con una cuota de 39.84% en 2025 debido a la alta prevalencia de la enfermedad en todo el mundo y el uso amplio de inhibidores de la angiogénesis en los protocolos de tratamiento. El segmento se beneficia del aumento de la conciencia sobre el diagnóstico precoz y el aumento de la disponibilidad de terapias específicas. Los medicamentos antiangiogénicos se incorporan ampliamente en los regímenes de tratamiento del cáncer colorrectal para mejorar la supervivencia y los resultados del tratamiento sin progresión. El aumento del gasto sanitario y la adopción fuerte de terapias avanzadas de oncología han apoyado aún más el crecimiento del segmento. Las directrices continuas de investigación clínica y tratamiento favorable están fomentando el uso de inhibidores de angiogénesis en la gestión del cáncer colorrectal. El aumento de los programas de detección y la ampliación del acceso a los servicios de atención al cáncer también han contribuido a tasas de tratamiento más altas. La creciente carga del cáncer colorrectal en las economías desarrolladas y en desarrollo sigue fortaleciendo la demanda. Estos factores apoyaron colectivamente la posición de mercado líder del segmento en 2025.

Se proyecta que el segmento Glioblastoma registrará el CAGR más rápido del 7,8% entre 2026 y 2033. El crecimiento se atribuye al aumento de la investigación centrada en el tratamiento del cáncer cerebral y la necesidad urgente de terapias eficaces para tumores agresivos. Los inhibidores de la angiogénesis desempeñan un papel importante en el control de la vascularización tumoral en pacientes con glioblastoma. El aumento de las inversiones en investigación neurooncológica y ensayos clínicos en expansión están apoyando el crecimiento del mercado. Las empresas farmacéuticas están desarrollando enfoques innovadores de tratamiento para mejorar los resultados de supervivencia del paciente. La creciente adopción de terapias específicas y estrategias de medicina de precisión está impulsando aún más la expansión del segmento. Las mejoras en las tecnologías de diagnóstico y el aumento de la conciencia entre los proveedores de atención médica están contribuyendo a la iniciación del tratamiento anterior. Se espera que la ampliación de la infraestructura sanitaria y las iniciativas reguladoras de apoyo aceleren el crecimiento del mercado. Se prevé que estos factores apoyen una fuerte expansión de los segmentos durante el período previsto.

- Por drogas

Sobre la base de las drogas, el Mercado de Inhibidores de la Angiogénesis se segmenta en Inlyta, Avastin, Revlimid y Otros. El segmento Avastin dominaba el mercado con una cuota de 36,92% en 2025 debido a su amplio uso clínico a través de múltiples indicaciones de cáncer y su eficacia establecida en la terapia anti-angígena. El medicamento es ampliamente recetado para el cáncer colorrectal, cáncer de pulmón, glioblastoma y otras malignidades. La fuerte confianza de los médicos, las amplias aprobaciones reglamentarias y los resultados favorables del tratamiento han apoyado la adopción generalizada. La disponibilidad de biosimilares ha mejorado la accesibilidad y ha fortalecido la penetración del mercado en diversas regiones. El aumento de la conciencia de los pacientes con terapias de cáncer apuntadas ha apoyado aún más la demanda. Los hospitales y centros especializados de oncología siguen utilizando Avastin como un componente clave de los regímenes de tratamiento. Las investigaciones en curso que evalúan las terapias combinadas y las indicaciones ampliadas también contribuyen al crecimiento del segmento. Estos factores reforzaron colectivamente la posición líder de Avastin en el mercado.

Se espera que el segmento Inlyta sea testigo de la CAGR más rápida del 8,3% de 2026 a 2033. El crecimiento es impulsado por el aumento del uso de terapias específicas en el tratamiento avanzado del cáncer y aplicaciones clínicas en expansión. El fármaco está ganando tracción debido a su eficacia en la gestión del carcinoma de células renales y otros cánceres. El énfasis creciente en la medicina personalizada y la oncología de precisión está apoyando la adopción. El aumento de las inversiones en el desarrollo de drogas oncología y los resultados clínicos favorables están acelerando la demanda. Se espera que los esfuerzos continuos de investigación y las aprobaciones reglamentarias para ampliar las indicaciones generen nuevas oportunidades de crecimiento. El aumento del gasto sanitario y el acceso mejorado a terapias avanzadas en mercados emergentes están contribuyendo aún más al crecimiento. Estos factores posicionan a Inlyta como el segmento de fármacos de mayor crecimiento durante el período de pronóstico.

- Por Ruta de Administración

Sobre la base de la vía de administración, el Mercado de Inhibidores de la Angiogénesis se segmenta en Oral, Parenteral y Otros. El segmento Parenteral dominó el mercado con una cuota de 72.64% en 2025 debido al uso generalizado de biológicos inyectables y anticuerpos monoclonales en el tratamiento del cáncer. Los inhibidores de angiogénesis más aprobados se administran por vía intravenosa bajo supervisión clínica, lo que permite una alta utilización de esta ruta. El segmento se beneficia de la entrega rápida de drogas, la mejora de la biodisponibilidad y la eficacia terapéutica. Los hospitales y centros de cáncer de especialidades prefieren la administración parenteral para terapias de oncología avanzadas. La creciente adopción de drogas biológicas y el aumento de los volúmenes de pacientes en los departamentos de oncología han fortalecido el crecimiento del segmento. Ampliar la infraestructura sanitaria y aumentar la incidencia del cáncer a nivel mundial siguen apoyando la demanda. Estos factores contribuyeron colectivamente a la posición dominante del mercado del segmento parenteral.

Se proyecta que el segmento oral registrará la CAGR más rápida del 7,6% entre 2026 y 2033. El crecimiento es impulsado por el aumento de la preferencia del paciente por opciones de tratamiento convenientes y avances en terapias orales orientadas. Las formulaciones orales ofrecen una mejor adherencia al tratamiento y reducen la necesidad de visitas hospitalarias frecuentes. Las empresas farmacéuticas están invirtiendo en el desarrollo de nuevos agentes antiangogénicos orales para mejorar la comodidad y accesibilidad del paciente. La creciente adopción de enfoques de tratamiento basados en el hogar y políticas de asistencia sanitaria de apoyo están impulsando aún más la demanda. Se espera que el aumento de la disponibilidad de medicamentos oncológicos orales y la creciente aceptación entre los proveedores de atención médica apoyen el crecimiento del segmento. Se prevé que estos factores acelerarán la ampliación de la serie de sesiones de administración oral.

- Por End-Users

Sobre la base de los usuarios finales, el mercado de inhibidores de la angiogénesis se segmenta en hospitales, clínicas especializadas y otros. El segmento de Hospitales dominaba el mercado con una participación del 58,47% en 2025 debido al alto volumen de pacientes con cáncer que recibían tratamiento en entornos hospitalarios. Los hospitales poseen una infraestructura avanzada de oncología, profesionales especializados de la salud y acceso a terapias biológicas complejas. El segmento se beneficia del aumento de las tasas de diagnóstico de cáncer y de la creciente demanda de servicios de tratamiento integral. La disponibilidad de instalaciones de infusión y equipos multidisciplinarios de atención del cáncer también apoya la adopción. El aumento del gasto sanitario y la ampliación de los departamentos de oncología en las principales instituciones sanitarias siguen fortaleciendo el crecimiento de los segmentos. Los hospitales también participan activamente en ensayos clínicos y programas de tratamiento avanzado. Estos factores contribuyeron colectivamente a la posición dominante del segmento en 2025.

Se espera que el segmento de Clínicas de Especialidad sea testigo de la CAGR más rápida del 7,7% de 2026 a 2033. El crecimiento está impulsado por la creciente demanda de servicios especializados de atención al cáncer y enfoques de tratamiento personalizados. Las clínicas especializadas proporcionan experiencia en oncología enfocada, tiempos de espera más cortos y mejor gestión de pacientes. Aumentar las inversiones en centros dedicados de tratamiento del cáncer y ampliar el acceso a terapias avanzadas están apoyando el crecimiento. El aumento de la preferencia de los pacientes por la configuración y los avances de la atención ambulatoria en terapias específicas está impulsando aún más la adopción. El creciente desarrollo de la infraestructura sanitaria en las economías emergentes también contribuye a la expansión de segmentos. Se espera que estos factores apoyen un crecimiento sólido durante todo el período previsto.

- Por canal de distribución

Sobre la base del canal de distribución, el Mercado de Inhibidores de la Angiogénesis se segmenta en Farmacia Hospitalaria, Farmacia de Retail y Otros. El segmento de Farmacia Hospitalaria dominó el mercado con una participación del 55,18% en 2025 debido a la alta utilización de inhibidores de la angiogénesis en los programas de tratamiento de oncología basados en hospitales. Las farmacias hospitalarias desempeñan un papel crítico en la dispensación de biológicos, anticuerpos monoclonales y otras terapias de cáncer avanzadas. El segmento se beneficia de una fuerte integración con departamentos de oncología y centros de tratamiento especializados. El aumento de la admisión de pacientes para el tratamiento del cáncer y el creciente uso de terapias basadas en la infusión continúan apoyando la demanda. Los hospitales mantienen normas estrictas de almacenamiento, manejo y administración de drogas, fortaleciendo aún más su papel en la distribución. Ampliar la infraestructura sanitaria y aumentar la prevalencia del cáncer a nivel mundial también contribuyen al crecimiento del segmento. Estos factores apoyaron colectivamente la posición dominante de las farmacias hospitalarias en 2025.

Se proyecta que el segmento de Farmacia Retail registre el CAGR más rápido del 7,5% entre 2026 y 2033. El crecimiento es impulsado por el aumento de la disponibilidad de inhibidores de la angiogénesis oral y la creciente preferencia del paciente por el acceso conveniente a los medicamentos. Ampliar las redes de farmacia minorista y mejorar los sistemas de distribución están apoyando la expansión del mercado. El aumento de la adopción de enfoques de tratamiento del cáncer ambulatorio y el aumento de la accesibilidad de la salud son más exigentes. Las farmacias minoristas están mejorando la disponibilidad de medicamentos oncológicos mediante asociaciones con empresas farmacéuticas y proveedores de atención médica. El aumento de la concienciación respecto de las terapias específicas y la mejora de la cobertura de reembolso también contribuyen al crecimiento. Se espera que estos factores aceleren la expansión del segmento de farmacia al por menor durante el período previsto.

Angiogenesis Inhibidores Mercado Análisis Regional

América del Norte dominaba el mercado de los inhibidores de la angiogénesis y representaba la mayor parte de los ingresos del 38,92% en 2025, con el apoyo de una fuerte adopción de terapias de oncología orientadas, infraestructuras sanitarias avanzadas e inversiones significativas en investigación del cáncer y desarrollo de drogas. La región se beneficia de la presencia de las principales empresas farmacéuticas y biotecnológicas, marcos de reembolso favorables y una alta conciencia sobre tratamientos innovadores de cáncer. El aumento de la prevalencia del cáncer, el creciente uso de biológicos y las actividades de ensayo clínico en expansión siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Angiogenesis Inhibitors Market Insight

El mercado de Inhibidores de la Angiogénesis de Estados Unidos está presenciando un fuerte crecimiento debido a la creciente incidencia de cáncer, el aumento de la adopción de medicamentos de precisión e inversiones sustanciales en investigación de oncología. El sistema sanitario bien establecido del país y la fuerte presencia de las principales empresas farmacéuticas apoyan el desarrollo y comercialización de terapias anti-angígenas avanzadas. Además, las aprobaciones regulatorias favorables, la creciente utilización de terapias específicas y las actividades de ensayo clínico en expansión están acelerando el crecimiento del mercado en todo el país.

Europa Angiogénesis Inhibidores Mercado de visión

El mercado de los inhibidores de la Angiogénesis en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por el aumento de la prevalencia del cáncer, los sistemas sanitarios sólidos y la adopción creciente de tratamientos de oncología específicos. La región se beneficia de programas de salud gubernamentales de apoyo, actividades de investigación extensas e inversiones crecientes en terapias de cáncer innovadoras. La creciente demanda de biológicos y avances continuos en los protocolos de tratamiento de oncología siguen apoyando la expansión del mercado en toda Europa.

U.K. Angiogenesis Inhibitors Market Insight

El mercado de Inhibidores de Angiogénesis está experimentando un crecimiento constante, apoyado por el aumento de las tasas de diagnóstico de cáncer, el aumento del gasto sanitario y el creciente acceso a terapias avanzadas. Las sólidas capacidades de investigación, la expansión de ensayos clínicos oncológicos y la presencia de instituciones académicas líderes están contribuyendo al desarrollo del mercado. Además, la atención cada vez mayor en la medicina de precisión y enfoques personalizados de tratamiento del cáncer está impulsando la adopción de inhibidores de la angiogénesis en todo el país.

Alemania Angiogénesis Inhibidores Mercado de la vista

El mercado de Inhibidores de Angiogénesis de Alemania se está expandiendo constantemente debido a su infraestructura de salud avanzada, fuerte presencia de la industria farmacéutica y crecientes inversiones en investigación oncológica. El país sigue siendo testigo de la creciente adopción de biológicas y terapias de cáncer focalizadas en hospitales y centros de tratamiento de especialidades. La innovación continua en el tratamiento del cáncer y el apoyo de reembolso favorable contribuyen aún más al crecimiento del mercado en Alemania.

Inhibidores de la Angiogénesis Asia-Pacífico

Se espera que el mercado de inhibidores de la angiogénesis en Asia-Pacífico sea testigo del crecimiento más rápido en un CAGR del 7,8% entre 2026 y 2033, impulsado por el aumento de la prevalencia del cáncer, la mejora de la infraestructura sanitaria y el aumento del acceso a terapias biológicas avanzadas en China, India y Japón. El aumento del gasto sanitario, la sensibilización de los pacientes y el aumento de las iniciativas gubernamentales centradas en la atención del cáncer están apoyando la expansión del mercado regional. Además, la creciente presencia de fabricantes farmacéuticos y el aumento de las inversiones en investigación oncológica están acelerando el crecimiento del mercado en toda la región.

Japón Angiogénesis Inhibidores Mercado de visión

El mercado de Inhibidores de la Angiogénesis de Japón está presenciando un crecimiento constante debido a la creciente demanda de terapias de cáncer orientadas, el aumento del gasto sanitario y las fuertes inversiones en innovación farmacéutica. El sistema de salud avanzado del país y el enfoque creciente en la medicina de precisión están apoyando la adopción de tratamientos anti-angiógenos. Además, el aumento de las actividades de investigación clínica y de una población envejecida con una carga de cáncer más alta están contribuyendo al crecimiento del mercado.

China Angiogenesis Inhibidores Mercado de la vista

El mercado de Inhibidores de Angiogénesis de China está creciendo rápidamente, impulsado por el aumento de la incidencia del cáncer, la ampliación de la cobertura sanitaria y la creciente adopción de terapias oncológicas innovadoras. Las iniciativas gubernamentales para mejorar la accesibilidad al tratamiento del cáncer, el aumento de las inversiones en investigación biotecnológica y la ampliación de las capacidades de fabricación farmacéutica están aumentando considerablemente la demanda del mercado. Además, el aumento de la conciencia sobre terapias específicas y el desarrollo continuo de la infraestructura sanitaria están posicionando a China como uno de los mercados de mayor crecimiento para inhibidores de la angiogénesis a nivel mundial.

Angiogenesis Inhibidores Market Share

La industria Angiogenesis Inhibitors está dirigida principalmente por empresas bien establecidas, incluyendo:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Amgen Inc. (U.S.)

- Pfizer Inc. (U.S.)

- Bayer AG (Alemania)

- Novartis AG (Suiza)

- Bristol Myers Squibb Company (U.S.)

- Merck & Co., Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- Sanofi S.A. (Francia)

- AstraZeneca PLC (U.K.)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japón)

- AbbVie Inc. (Estados Unidos)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- GSK plc (U.K.)

- Boehringer Ingelheim International GmbH (Alemania)

- Eisai Co., Ltd.

- Exelixis, Inc. (U.S.)

- Genentech, Inc. (U.S.)

- BioNTech SE (Alemania)

- Ono Pharmaceutical Co., Ltd. (Japón)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

- BeiGene, Ltd. (China)

- Innovent Biologics, Inc. (China)

- Cipla Limited (India)

- Dr. Reddy’s Laboratories Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Lupin Limited (India)

- Zydus Lifesciences Limited (India)

- Aurobindo Pharma Limited (India)

- Intas Pharmaceuticals Ltd. (India)

- Biocon Limited (India)

- Celltrion, Inc. (South Korea)

- Samsung Bioepis Co., Ltd. (South Korea)

Últimas novedades en el mercado de inhibidores de la angiogénesis

- En noviembre de 2023, la FDA estadounidense aprobó FRUZAQLA (fruquintinib) de Takeda Pharmaceutical Company y HUTCHMED para el tratamiento del cáncer colorrectal metastásico previamente tratado (mCRC). Fruquintinib es un inhibidor altamente selectivo de VEGFR-1, VEGFR-2 y VEGFR-3 y se convirtió en la primera terapia dirigida aprobada en más de una década para mCRC, independientemente del estado biomarcador o terapias previas. La aprobación se basó en resultados positivos de la fase III FRESCO y FRESCO-2 que demostraban una mayor supervivencia general y una supervivencia libre de progresión

- En mayo de 2023, Takeda Pharmaceutical Company y HUTCHMED anunciaron que la FDA otorgó prioridad a la Nueva Aplicación de Medicamentos (NDA) para el fruquintinib para el cáncer colorrectal metastásico previamente tratado. La presentación incluyó datos de los estudios FRESCO y FRESCO-2 de la Fase III y destacó el creciente apoyo regulatorio para los inhibidores de la angiogénesis de próxima generación dirigidos a las vías VEGF

- En enero de 2022, Genentech (Roche Group) recibió la aprobación de la FDA estadounidense para Vabysmo (faricimab-svoa), el primer anticuerpo específico diseñado para inhibir las vías VEGF-A y Angiopoietin-2 (Ang-2). Aprobado para la degeneración macular mojada y el edema macular diabético, el lanzamiento representó un avance significativo en las terapias dirigidas por la angiogénesis y demostró la expansión de las aplicaciones de tratamientos antiangiógenos más allá de la oncología

- En enero de 2023, la FDA de EE.UU. concedió la aprobación acelerada a Tukysa (tucatinib) en combinación con trastuzumab para el cáncer colorrectal metastásico positivo HER2 previamente tratado con un anticuerpo monoclonal anti-VEGF. La aprobación refleja la continua expansión de estrategias de tratamiento selectivas en la gestión del cáncer colorrectal, un área terapéutica clave para inhibidores de la angiogénesis

- En abril de 2024, la FDA estadounidense anunció la aprobación de su 50o producto biosimilar, marcando un hito significativo para las terapias biológicas. Se espera que la expansión continua de los biosimilares, incluyendo biosimilares referenciando terapias anti-VEGF tales como bevacizumab, mejore el acceso de los pacientes a tratamientos inhibidores de la angiogénesis al reducir los costos de atención médica globalmente

- En junio de 2024, la FDA de EE.UU. aprobó el Krazati de Bristol Myers Squibb (adagrasib) en combinación con cetuximab para el cáncer colorrectal de KRAS G12C. Aunque no es un inhibidor directo de la angiogénesis, la aprobación pone de relieve la tendencia creciente hacia las terapias selectivas combinadas en el cáncer colorrectal, una de las mayores indicaciones que utilizan regímenes de tratamiento antiangiogénico

- En mayo de 2024, la FDA de EE.UU. terminó la retirada de la aprobación de Truseltiq (infigratinib) para el cholangiocarcinoma previamente tratado después de desafíos para completar estudios confirmatorios. El evento destacó el creciente énfasis regulatorio en evidencia post-marketing y verificación de beneficios clínicos para terapias de oncología específicas, incluyendo agentes que afectan vías angiogénicas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.