Global Animal Feed Protein Ingredients Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

195.70 Billion

USD

311.91 Billion

2025

2033

USD

195.70 Billion

USD

311.91 Billion

2025

2033

| 2026 –2033 | |

| USD 195.70 Billion | |

| USD 311.91 Billion | |

| % | |

|

Global Animal Feed Protein Ingredients Market Segmentation, By Source (Plant and Animal), Product (Oilseed Meals, Fishmeals, and Animal subproducts), Livestock (Poultry, Swine, Cattle, Aquaculture, Pet Food, Equine, and Others)- Industry Trends and Forecast to 2033

Animal Feed Protein Ingredients MarketSinopsis

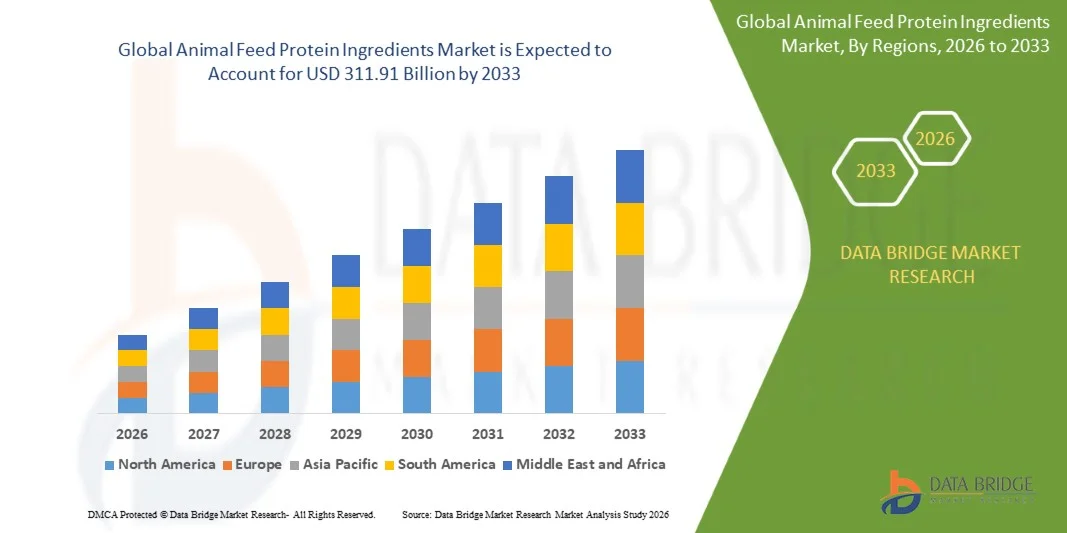

El Mercado de Ingredientes de Proteína Animal fue valorado enUSD 195.70 billion in 2025y se prevé que alcanceUSD 311.91 mil millones en 2033, creciendo en unCAGR of 6.00% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento de la demanda mundial de proteínas animales de alta calidad, el aumento de la producción ganadera y el creciente énfasis en las formulaciones nutricionalmente equilibradas y rentables de los alimentos en los sectores de aves, cerdos, acuicultura y rumiantes.

El enfoque creciente en la mejora de la eficiencia alimentaria y la salud animal es fomentar la adopción de diversos ingredientes de proteínas, como la comida de soja, la comida para peces, la comida para gluten de maíz y otras fuentes de proteínas vegetales y microbianas. Además, el aumento de la conciencia sobre las prácticas ganaderas sostenibles y la necesidad de reducir la dependencia de las fuentes convencionales de proteínas están apoyando aún más el crecimiento del mercado. Los avances tecnológicos en el procesamiento de alimentos y la expansión de las grandes operaciones comerciales de ganadería también contribuyen a la adopción generalizada de ingredientes de proteínas de pienso de alto rendimiento a nivel mundial.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de ingredientes de proteínas de pienso animal con la mayor proporción de ingresos de aproximadamente 32,6% en 2025, apoyado por sistemas avanzados de ganadería, infraestructura de procesamiento de soja fuerte y alta demanda de carne y productos lácteos ricos en proteínas.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de aproximadamente 7,2% de 2026 a 2033, impulsado por el rápido crecimiento de la población, el aumento de los ingresos desechables, la expansión de la producción de acuicultura y la creciente demanda de dietas ricas en proteínas en países como China, India, Vietnam e Indonesia.

- El segmento de la planta mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,5% en 2025 impulsada por el amplio uso de la comida de soja, la comida de la semilla de violación, la comida de gluten de maíz y otras proteínas de origen aceitoso en la nutrición ganadera y avícola. Los ingredientes de proteínas basados en plantas son ampliamente preferidos debido a su eficacia en función de los costos, la cadena de suministro mundial estable y la alta escalabilidad, especialmente en los principales países productores como Estados Unidos, Brasil, China e India, donde la capacidad de procesamiento de soja es altamente desarrollada.

- Se proyecta que el segmento Animal registrará el crecimiento más rápido en una CAGR de 9,6% de 2026 a 2033, impulsado por el aumento de la demanda de proteínas de alta digestibilidad como la comida de pescado, la comida sanguínea y los subproductos avícolas en la acuicultura y las formulaciones premium de alimentos para mascotas. El aumento de la expansión de la acuicultura en Asia-Pacífico y la creciente demanda de nutrición de mascotas de alta proteína en América del Norte y Europa están acelerando el crecimiento del segmento, especialmente cuando la optimización de los aminoácidos y la eficiencia de los piensos son críticos.

- El segmento Oilseed Meals mantuvo la mayor cuota de ingresos del mercado de aproximadamente 52,3% en 2025, apoyada por el consumo generalizado de la comida de soja como la principal fuente de proteínas en las formulaciones de aves de corral y de porcino. Una fuerte infraestructura global de procesamiento de soja y una demanda consistente de sistemas intensivos de ganadería en Brasil, China y Estados Unidos siguen reforzando el dominio de este segmento.

- Se proyecta que el segmento Fishmeals registre el crecimiento más rápido en una CAGR del 8,9% entre 2026 y 2033 impulsado por la expansión de la producción acuícola y la creciente demanda de fuentes de proteínas marinas de alta calidad en la agricultura de salmón, camarones y peces marinos. Países como Perú y Chile siguen siendo proveedores clave, mientras que los productores de acuicultura de Asia y el Pacífico están integrando cada vez más la comida de pescado con proteínas alternativas para optimizar las tasas de conversión de piensos y el rendimiento de crecimiento.

- El segmento Poultry mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 34,9% en 2025 impulsado por un alto consumo mundial de carne de pollo y huevos, junto con prácticas agrícolas intensivas que requieren formulaciones de alimentos de alta proteína para mantener tasas de crecimiento rápidas y eficiencia de conversión de alimentos.

- Se prevé que el segmento de la acuicultura registrará el crecimiento más rápido en un CAGR de 10,2% de 2026 a 2033 impulsado por la rápida expansión de las operaciones de pesca en Asia-Pacífico, especialmente en China, India, Vietnam e Indonesia. El aumento de la demanda de ingredientes de proteínas de alta calidad en la agricultura de camarones y salmón, junto con la disminución de la dependencia de las poblaciones de peces silvestres, está acelerando el crecimiento del segmento.

Tamaño del mercado

- Valor mundial del mercado (2025): 195,70 dólares

- Valor de mercado esperado (2033): USD 311.91 Billion

- CAGR prefabricado (2026–2033): 6.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesIngredientes de alimentación animal Segmentación del mercado

|

Atributos |

Ingredientes de proteína animal claveMarket Insights |

|

Segmentos cubiertos |

·By Source: Planta y Animal ·Por producto: Comidas oleaginosas, comidas de pescado y subproductos animales ·Por ganado: Poultry, Swine, Cattle, Aquaculture, Pet Food, Equine y Otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•HAMLET PROTEIN(Dinamarca) |

|

Oportunidades de mercado |

· Ampliación de fuentes de proteínas alternativas · Crecimiento en la demanda de alimentos acuícolas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Animal Feed Protein Ingredients MarketTendencias

Tendencia: La creciente demanda de fuentes de proteína sostenibles y alternativas en aplicaciones de alimentación animal

Aumentar el enfoque en ingredientes de proteínas de alta calidad, rentables y ambientalmente sostenibles está remodelando el mercado de ingredientes de proteína de alimentos animales a través de sectores de aves, cerdos, acuicultura y rumiantes. Las fuentes tradicionales de proteínas, como la comida de soja y la comida de pescado, siguen dominando las formulaciones de alimentos; sin embargo, las preocupaciones relativas al uso de la tierra, la deforestación, la volatilidad de los precios y el agotamiento de los recursos marinos están acelerando el cambio hacia proteínas alternativas como la comida de insectos, proteínas de células únicas y ingredientes basados en algas.

En los sistemas modernos de acuicultura, por ejemplo, cada vez se sustituye más la comida de pescado en parte por proteínas y concentrados basados en plantas que producen insectos para reducir la dependencia de las poblaciones de peces silvestres. Las operaciones agrícolas de gran escala de salmón en Noruega y Chile ya han comenzado a integrar comida de larvas de moscas de soldados negros en ensayos alimentarios, logrando un rendimiento de crecimiento comparable al reducir la variabilidad de la relación de conversión de alimentos bajo condiciones controladas.

Las industrias de aves de corral y cerdos también están presenciando una rápida adopción de alternativas y coproductos de la soja como los destiladores de maíz secados de granos con solubles (DDGS), en particular en regiones que enfrentan fluctuaciones de precios de soja debido a las perturbaciones climáticas en América del Sur y las restricciones a la exportación en los países productores clave. Además, las instalaciones de producción de proteínas de insectos en Europa y el sudeste asiático están ampliando la capacidad, con las aprobaciones reglamentarias de la UE en los últimos años permitiendo el uso de proteínas de insectos procesadas en aves de corral y alimentos de cerdo, apoyando la comercialización a escala.

Animal Feed Protein Ingredients Market Dynamics

Propulsor de mercado clave: demanda creciente para una nutrición de alto rendimiento y ganadería sostenible

La creciente demanda mundial de productos cárnicos, lácteos y acuícolas aumenta considerablemente la necesidad de soluciones eficaces de nutrición animal que mejoren las tasas de crecimiento, la inmunidad y la eficiencia de conversión de alimentos. Los ingredientes de proteínas como la comida de soja, la comida de pescado, la comida de violonchelo y la comida de gluten de maíz siguen siendo componentes esenciales en las formulaciones de pienso debido a su alto contenido de aminoácidos y digestibilidad.

Los sistemas intensivos de producción ganadera en países como China, India, Brasil y Estados Unidos están adoptando cada vez más formulaciones de pienso de precisión para optimizar la utilización de proteínas y reducir los costos de alimentación. Por ejemplo, los productores de aves de corral en grandes operaciones agrícolas integradas están reformulando mezclas de pienso para lograr mejores ratios de conversión de piensos en el rango de aproximadamente 1,5–1,8, apoyados por insumos de proteínas de mayor calidad y suplementación de enzimas.

Del mismo modo, la expansión de la acuicultura es un factor importante, ya que la producción mundial de peces de la acuicultura supera la pesca de captura en los últimos años, aumentando la dependencia de los ingredientes alimentarios ricos en proteínas. Los fabricantes de alimentos también están invirtiendo en mejoras de procesamiento de alimentos de soja y tecnologías de mejora de proteínas basadas en fermentación para aumentar la digestibilidad y reducir los factores antinutricionales, mejorar la productividad ganadera y reducir la producción de desechos.

Restricción clave / desafío: volatilidad de precio y dependencia de la cadena de suministro en materias primas clave

El mercado de ingredientes de proteínas de pienso animal depende en gran medida de un número limitado de materias primas, en particular comida de soja y comida de pescado, lo que expone a la industria a fluctuaciones de precios significativas y riesgos de cadena de suministro. La variabilidad meteorológica en América del Sur, especialmente en Brasil y Argentina, ha impactado históricamente los rendimientos de soja, causando inestabilidad de precios globales y problemas de adquisición para los fabricantes de alimentos.

Además, la producción de alimentos para peces se ve limitada por los límites de captura estacional y las reglamentaciones ambientales sobre los ecosistemas marinos, en particular en Perú y Chile, donde la variabilidad de la cosecha anchosa afecta directamente al suministro mundial. Esta dependencia crea incertidumbre para los productores de alimentos acuícolas que requieren una calidad y disponibilidad de proteínas consistentes durante los ciclos de producción.

Además, fuentes de proteínas alternativas como la comida de insectos y la proteína microbiana siguen siendo relativamente costosas debido a altos costos de producción, limitada infraestructura a gran escala y requisitos de cumplimiento regulatorio. La producción de proteínas de insectos a escala comercial sigue luchando para lograr la paridad de costos con la comida de soja, que sigue siendo una de las fuentes de proteínas más económicas a nivel mundial, limitando la sustitución rápida en mercados sensibles a los costos.

Oportunidad de mercado clave: Ampliación de tecnologías de proteínas alternativas y sistemas de alimentación circular

El énfasis cada vez mayor en los modelos de economía circular en la agricultura y la producción de alimentos está creando fuertes oportunidades para ingredientes de proteínas alternativos derivados de corrientes de desechos y procesos biológicos sostenibles. Las proteínas de insectos, proteínas basadas en las algas y proteínas de células únicas de fermentación están ganando tracción como ingredientes alimentarios escalables y ecológicamente eficientes que reducen la dependencia de cultivos convencionales y recursos marinos.

Los productores de ganadería y acuicultura están explorando cada vez más la integración de proteínas de insectos en las formulaciones de piensos, en particular larvas de mosca de soldado negro, que pueden convertir desechos orgánicos en proteínas de alta calidad con perfiles de aminoácidos favorables. Por ejemplo, las instalaciones de proteínas de insectos comerciales en Europa están ampliando la capacidad de producción para suministrar mercados de avería y acuicultura bajo marcos regulatorios recientemente relajados que apoyan la innovación de proteínas sostenibles.

Además, los avances en la fermentación de precisión y la producción de proteínas microbianas permiten el desarrollo de ingredientes de proteínas de alta pureza con composición controlada de nutrientes, mejorando la eficiencia alimentaria en sistemas ganaderos de alto valor. Los mercados emergentes de Asia y el Pacífico también están presenciando una rápida adopción de aditivos alimentarios basados en algas en la acuicultura para aumentar la inmunidad y el rendimiento del crecimiento. Se espera que estas innovaciones reagrupen significativamente la cadena de suministro de proteínas en la nutrición animal durante los próximos años, en particular a medida que las normas de sostenibilidad y los objetivos de reducción del carbono se intensifiquen a nivel mundial.

Animal Feed Protein Ingredients Market Scope

El mercado se segmenta sobre la base de la fuente, el producto y el ganado.

- By Source

Sobre la base de la fuente, el mercado de ingredientes de proteína de pienso animal se segmenta en Planta y Animal. El segmento de la planta mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,5% en 2025 impulsada por el amplio uso de la comida de soja, la comida de la semilla de violación, la comida de gluten de maíz y otras proteínas de origen aceitoso en la nutrición ganadera y avícola. Los ingredientes de proteínas basados en plantas son ampliamente preferidos debido a su eficacia en función de los costos, la cadena de suministro mundial estable y la alta escalabilidad, especialmente en los principales países productores como Estados Unidos, Brasil, China e India, donde la capacidad de procesamiento de soja es altamente desarrollada.

Se proyecta que el segmento Animal registrará el crecimiento más rápido en una CAGR de 9,6% de 2026 a 2033, impulsado por el aumento de la demanda de proteínas de alta digestibilidad como la comida de pescado, la comida sanguínea y los subproductos avícolas en la acuicultura y las formulaciones premium de alimentos para mascotas. El aumento de la expansión de la acuicultura en Asia-Pacífico y la creciente demanda de nutrición de mascotas de alta proteína en América del Norte y Europa están acelerando el crecimiento del segmento, especialmente cuando la optimización de los aminoácidos y la eficiencia de los piensos son críticos.

- Por producto

Sobre la base del producto, el mercado se segmenta en Comidas Petróleas, Alimentos de Pesca y subproductos de Animales. El segmento Oilseed Meals mantuvo la mayor cuota de ingresos del mercado de aproximadamente 52,3% en 2025, apoyada por el consumo generalizado de la comida de soja como la principal fuente de proteínas en las formulaciones de aves de corral y de porcino. Una fuerte infraestructura global de procesamiento de soja y una demanda consistente de sistemas intensivos de ganadería en Brasil, China y Estados Unidos siguen reforzando el dominio de este segmento.

Se proyecta que el segmento Fishmeals registre el crecimiento más rápido en una CAGR del 8,9% entre 2026 y 2033 impulsado por la expansión de la producción acuícola y la creciente demanda de fuentes de proteínas marinas de alta calidad en la agricultura de salmón, camarones y peces marinos. Países como Perú y Chile siguen siendo proveedores clave, mientras que los productores de acuicultura de Asia y el Pacífico están integrando cada vez más la comida de pescado con proteínas alternativas para optimizar las tasas de conversión de piensos y el rendimiento de crecimiento.

- Por ganado

Sobre la base del ganado, el mercado se segmenta en Poultry, Swine, Cattle, Aquaculture, Pet Food, Equine y Otros. El segmento Poultry mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 34,9% en 2025 impulsado por un alto consumo mundial de carne de pollo y huevos, junto con prácticas agrícolas intensivas que requieren formulaciones de alimentos de alta proteína para mantener tasas de crecimiento rápidas y eficiencia de conversión de alimentos.

Se prevé que el segmento de la acuicultura registrará el crecimiento más rápido en un CAGR de 10,2% de 2026 a 2033 impulsado por la rápida expansión de las operaciones de pesca en Asia-Pacífico, especialmente en China, India, Vietnam e Indonesia. El aumento de la demanda de ingredientes de proteínas de alta calidad en la agricultura de camarones y salmón, junto con la disminución de la dependencia de las poblaciones de peces silvestres, está acelerando el crecimiento del segmento.

Animal Feed Protein Ingredients MarketAnálisis regional

U.S. Animal Feed Protein Ingredients Market Insight

América del Norte dominaba el mercado de ingredientes de proteínas de pienso animal con la mayor cuota de ingresos de aproximadamente 32,6% en 2025, apoyado por sistemas de producción ganadera a gran escala, infraestructura avanzada de fabricación de alimentos y fuerte demanda de productos de carne de alta calidad, lácteos y aves de corral. La región se beneficia de una industria de procesamiento de soja bien establecida, una producción extensa de maíz y una fuerte integración entre los productores de alimentos y las granjas ganaderas, asegurando un suministro estable de ingredientes alimenticios ricos en proteínas. El aumento de la adopción de técnicas de nutrición de precisión y formulaciones de alimentos mejoradas por enzimas está mejorando aún más la eficiencia de los piensos y apoyando la expansión del mercado.

U.S. Animal Feed Protein Ingredients Market Insight

El mercado de ingredientes de proteínas alimentadoras de animales de Estados Unidos captó la mayor cuota de ingresos en América del Norte en 2025, impulsada por un alto consumo de aves de corral, carne de res y productos de cerdo, junto con un sector ganadero altamente industrializado. La sólida base de producción de soja del país y la amplia capacidad de trituración de semillas de aceite apoyan la disponibilidad constante de ingredientes de proteínas basados en plantas para aplicaciones de alimentación. La creciente demanda de nutrición animal de alto rendimiento, junto con la adopción de prácticas de alimentación sostenibles y proteínas alternativas como los destiladores de granos secos con solubles (DDGS), está fortaleciendo aún más el crecimiento del mercado.

Europe Animal Feed Protein Ingredients Market Insight

Se espera que el mercado de ingredientes de proteínas de pienso animal de Europa experimente un crecimiento constante de 2026 a 2033, impulsado por normas estrictas de seguridad alimentaria, aumentando la demanda de fuentes de proteínas rastreables y sostenibles, y centrándose en reducir la dependencia de la comida de soja importada. La región está presenciando una mayor adopción de proteínas alternativas, como la comida de violonchelo, la comida de girasol y la proteína basada en insectos, especialmente en aplicaciones de aves y acuicultura. El fuerte hincapié en las prácticas de economía circular y la reducción de la huella ambiental en la producción ganadera está acelerando la adopción de mercados en las actividades agrícolas residenciales y ganaderas comerciales.

U.K. Animal Feed Protein Ingredients Market Insight

Se espera que el mercado de ingredientes de proteínas alimentadoras de animales de los Estados Unidos crezca constantemente de 2026 a 2033, con el apoyo de la creciente demanda de carne y productos lácteos de alta calidad y el creciente enfoque en las prácticas ganaderas sostenibles. La preocupación por las perturbaciones de la cadena de suministro y la dependencia de la importación de alimentos de soja son alentadores para los fabricantes de piensos para diversificar las fuentes de proteínas, incluidas las comidas violadas y los concentrados de proteínas basados en plantas. Además, la creciente industria de alimentos para mascotas en el Reino Unido está contribuyendo a la demanda de ingredientes de proteínas animales de primera calidad.

Alemania Animal Feed Protein Ingredients Market Insight

Se espera que el mercado alemán de ingredientes de proteínas de pienso animal experimente un fuerte crecimiento de 2026 a 2033, impulsado por sistemas avanzados de ganadería, regulaciones ambientales estrictas y una alta demanda de suministro sostenible de proteínas. El énfasis de Alemania en reducir las emisiones de carbono en la agricultura es fomentar la adopción de ingredientes de proteínas alternativos, como la comida de insectos y las proteínas basadas en la fermentación. La fuerte integración de las instituciones de investigación de alimentos y las operaciones de ganadería industrial está apoyando aún más la innovación en las formulaciones de alimentos con eficiencia proteínica.

Asia-Pacific Animal Feed Protein Ingredients Market Insight

Se espera que el mercado de ingredientes de proteínas alimentadoras de animales de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por el rápido crecimiento de la población, el aumento del consumo de carne y la expansión de las industrias de acuicultura y avícola en países como China, India, Vietnam e Indonesia. El aumento de la urbanización y el crecimiento de los ingresos están impulsando la demanda de dietas ricas en proteínas, lo que aumenta significativamente los requisitos de producción de alimentos. Además, la fuerte dependencia de importación de soja de Asia y el Pacífico y la creciente capacidad de fabricación de piensos domésticos están acelerando la adopción de fuentes de proteína diversificadas.

Japón Animal Feed Protein Ingredients Market Insight

Se espera que el mercado de ingredientes de proteínas de pienso animal de Japón experimente un crecimiento constante de 2026 a 2033, impulsado por una alta demanda de productos ganaderos de calidad, sistemas avanzados de acuicultura y un fuerte énfasis en las normas de seguridad alimentaria. La limitada tierra cultivable de Japón y la gran dependencia de los ingredientes alimentarios importados fomentan el uso de formulaciones de proteínas de alta eficiencia y fuentes alternativas como la comida de pescado y la proteína microbiana. Los sistemas avanzados de vigilancia de la ganadería y las prácticas de alimentación precisa del país están mejorando aún más la eficiencia de los alimentos y apoyando el crecimiento del mercado.

China Animal Feed Protein Ingredients Market Insight

El mercado de ingredientes de proteínas alimentadoras de animales de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, apoyada por la masiva población ganadera del país, la urbanización rápida y la fuerte demanda de cerdo, aves de corral y productos acuícolas. China sigue siendo uno de los importadores más grandes del mundo de la comida de soja, lo que lo hace altamente influyente en la dinámica del comercio mundial de ingredientes de proteínas. El firme apoyo gubernamental a la modernización de la industria alimentaria, la expansión de la ganadería a gran escala y el aumento de la inversión en fuentes de proteínas alternativas como la comida de insectos y la proteína microbiana son factores clave para impulsar la expansión del mercado.

Animal Feed Protein Ingredients Market Share

La industria Animal Feed Protein Ingredients está dirigida principalmente por empresas bien establecidas, incluyendo:

• HAMLET PROTEIN (Dinamarca)

• DuPont (U.S.)

• ADM (Estados Unidos)

CHS Inc. (U.S.)

• BRF Global (Brasil)

• Burcon (Canadá)

• CropEnergies AG (Alemania)

• Evershining Ingredient Co., Ltd. (China)

• Imcopa Food Ingredients B.V. (Países Bajos)

• Grupo Victoria (Serbia)

• Calysta, Inc. (Estados Unidos)

• Titan Biotech (India)

• Janatha Fish Meal & Oil Products (India)

• Alltech (U.S.)

• Grupo Prinova LLC (U.S.)

• SOPROPECHE (Francia)

• Bio-marine Ingredients Ireland Ltd. (Irlanda)

• Haarslev (Dinamarca)

Últimos desarrollos en el mercado de ingredientes alimentarios animales

- En enero de 2024, Sebol (ETSA Group), inauguró una nueva planta industrial para producir hidrolizas de proteína de pienso sostenible derivados de subproductos animales, con el objetivo de mejorar la nutrición acuícola y fortalecer la producción circular de alimentos basados en la economía, que se espera mejorar la utilización de recursos y reducir los desechos en la industria acuática

- En junio de 2022, Cargill e Innovafeed, la expansión de las asociaciones, amplió su colaboración para desarrollar y comercializar ingredientes alimenticios de insectos para aplicaciones de alimentación acuícola, con el objetivo de apoyar la producción sostenible de mariscos y reducir el impacto ambiental, fortaleciendo la adopción de fuentes de proteínas alternativas en los mercados mundiales de nutrición animal

- En noviembre de 2021, ADM, adquisición, adquirió Sojaproteína para ampliar sus capacidades de proteína de soja no GMO, con el objetivo de fortalecer su cartera de proteínas alternativas y satisfacer la creciente demanda de ingredientes alimentarios vegetales y sostenibles, mejorando su presencia en la cadena de suministro mundial en mercados de nutrición basados en plantas

- En mayo de 2023, Alltech, inversión estratégica, invirtió en Agolin para explorar soluciones avanzadas de nutrición animal que combinan mezclas de aceite esenciales con la cartera de alimentación de Alltech, con el objetivo de mejorar la eficiencia de los piensos y el rendimiento animal, apoyando la innovación en aditivos alimentarios naturales y productos nutricionales funcionales

- En enero de 2024, Sebol (ETSA Group), el desarrollo de infraestructuras, estableció una instalación dedicada a la producción de hidrolizadores de proteínas de pienso de pescado de subproductos animales, con el objetivo de promover soluciones sostenibles de alimentación acuícola y prácticas de economía circular, impactando positivamente la valorización de los desechos y reduciendo la dependencia de las fuentes convencionales de pescado

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE INGREDIENTES PROTEICOS PARA ALIMENTOS ANIMALES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 LLEGADA AL MERCADO MUNDIAL DE INGREDIENTES PROTEICOS PARA ALIMENTOS ANIMALES

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.5 GUÍA DE MERCADO

2.6 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.7 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.8 MODELADO MULTIVARIADO

2.9 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.1 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.11 ANÁLISIS DE ARRIBA A ABAJO

2.12 NORMAS DE MEDICIÓN

2.13 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.14 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.15 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.16 MERCADO MUNDIAL DE INGREDIENTES PROTEICOS PARA ALIMENTOS ANIMALES: INSTANTÁNEA DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE IMPORTACIÓN-EXPORTACIÓN

5.2 ANÁLISIS DE PRECIOS DE MATERIA PRIMA

5.3 ANÁLISIS DE PRECIOS

5.4 PATRÓN DE PRODUCCIÓN Y CONSUMO

5.5 ESTRATEGIAS DE MARKETING

5.6 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.7 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA

5.8 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVAS FUTURAS

5.9 LISTA DE SUSTITUTOS/ALTERNATIVAS A LA SOJA

6 MARCO REGULADOR

7 ANÁLISIS DE MARCA

8 MERCADO MUNDIAL DE INGREDIENTES PROTEICOS PARA ALIMENTOS ANIMALES, POR PRODUCTO, 2021-2030 (MILLONES DE USD)

8.1 DESCRIPCIÓN GENERAL

8.2 PROTEÍNA DE ORIGEN VEGETAL

8.2.1 PROTEÍNAS DE ORIGEN VEGETAL, POR CATEGORÍA

8.2.1.1. INGREDIENTES DE PROTEÍNA A BASE DE SEMILLAS OLEAGINAS

8.2.1.1.1. HARINA DE CANOLA

8.2.1.1.2. HARINA DE SEMILLA DE ALGODÓN

8.2.1.1.3. HARINA DE LINO (LINA)

8.2.1.1.4. HARINA DE GIRASOL

8.2.1.1.5. OTROS

8.2.1.2. PROTEÍNAS A BASE DE GRANOS DE CEREAL, POR CATEGORÍA

8.2.1.2.1. HARINA DE MAÍZ

8.2.1.2.2. TRIGO

8.2.1.2.3. OTROS

8.2.1.3. PROTEÍNAS DE ORIGEN VEGETAL, POR CATEGORÍA

8.2.1.3.1. PROTEÍNA DE GUISANTE

8.2.1.3.2. CACAHUETE

8.2.1.3.3. LENTEJAS

8.2.1.3.4. OTROS

8.2.2 PROTEÍNA DE ORIGEN VEGETAL, POR APLICACIÓN

8.2.2.1. RUMIANTES

8.2.2.2. CERDOS

8.2.2.3. AVES DE CORRAL

8.2.2.4. ACUICULTURA

8.2.2.5. ANIMALES DE COMPAÑÍA

8.2.2.6. EQUINO

8.2.2.7. OTROS

8.3 PROTEÍNA DE ORIGEN ANIMAL

8.3.1 PROTEÍNA DE ORIGEN ANIMAL, POR CATEGORÍA

8.3.1.1. HARINA DE PESCADO

8.3.1.2. HARINA DE CARNE Y HUESO

8.3.1.3. HARINA A BASE DE AVES DE CORRAL

8.3.1.4. OTROS

8.3.2 PROTEÍNA DE ORIGEN ANIMAL, POR APLICACIÓN

8.3.2.1. RUMIANTES

8.3.2.2. CERDOS

8.3.2.3. AVES DE CORRAL

8.3.2.4. ACUICULTURA

8.3.2.5. ANIMALES DE COMPAÑÍA

8.3.2.6. EQUINO

8.3.2.7. OTROS

8.4 PROTEÍNA DE BASE LÁCTEA

8.4.1 PROTEÍNAS DE ORIGEN LÁCTEO, POR CATEGORÍA

8.4.1.1. HARINA DE QUESO

8.4.1.2. LACTOSA DE GRADO ALIMENTARIO

8.4.1.3. SUERO DE LECHE DE GRADO ALIMENTICIO

8.4.1.4. CASEÍNA DE GRADO ALIMENTICIO

8.4.1.5. OTROS (SI LOS HUBIERE)

8.4.2 PROTEÍNA DE BASE LÁCTEA, POR APLICACIÓN

8.4.2.1. RUMIANTES

8.4.2.2. CERDOS

8.4.2.3. AVES DE CORRAL

8.4.2.4. ACUICULTURA

8.4.2.5. ANIMALES DE COMPAÑÍA

8.4.2.6. EQUINOS

8.4.2.7. OTROS

8.5 OTROS (SI LOS HUBIERE)

9 MERCADO MUNDIAL DE INGREDIENTES PROTEICOS PARA ALIMENTOS ANIMALES, POR NATURALEZA, 2021-2030 (MILLONES DE USD)

9.1 INFORMACIÓN GENERAL

9.2 ORGÁNICO

9.3 INORGÁNICO

10 MERCADO MUNDIAL DE INGREDIENTES PROTEICOS PARA ALIMENTOS ANIMALES, POR FORMA, 2021-2030 (MILLONES DE USD)

10.1 INFORMACIÓN GENERAL

10.2 LÍQUIDO

10.3 POLVO

11 MERCADO MUNDIAL DE INGREDIENTES PROTEICOS PARA ALIMENTOS ANIMALES, POR APLICACIÓN, 2021-2030 (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 RUMIANTES

11.2.1 RUMIANTES, POR TIPO

11.2.1.1. TERNEROS

11.2.1.2. GANADO LECHERO

11.2.1.3. GANADO DE CARNE

11.2.1.4. OTROS

11.3 CERDOS

11.3.1 CERDOS, POR TIPO

11.3.1.1. ARRANQUE

11.3.1.2. CULTIVADOR

11.3.1.3. SOW

11.4 AVES DE CORRAL

11.4.1 AVES DE CORRAL, POR TIPO

11.4.1.1. POLLOS DE POLLO

11.4.1.2. CAPAS

11.4.1.3. CRIADORES

11.5 ACUICULTURA

11.5.1 ACUICULTURA, POR TIPO

11.5.1.1. SALMÓN

11.5.1.2. TRUCHAS

11.5.1.3. CANGREJOS

11.5.1.4. LANGOSTA

11.5.1.5. CAMARONES

11.5.1.6. OTROS

11.6 ANIMALES DE COMPAÑÍA

11.6.1 ANIMALES DE COMPAÑÍA, POR TIPO

11.6.1.1. GATOS

11.6.1.2. PERROS

11.6.1.3. OTROS

11.7 EQUINOS

11.8 OTROS

12 PANORAMA EMPRESARIAL DEL MERCADO MUNDIAL DE INGREDIENTES PROTEICOS PARA ALIMENTOS ANIMALES

12.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

12.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

12.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

12.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

12.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

12.6 FUSIONES Y ADQUISICIONES

12.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

12.8 EXPANSIONES Y ASOCIACIONES

13 MERCADO MUNDIAL DE INGREDIENTES PROTEICOS PARA ALIMENTOS ANIMALES, POR ZONA GEOGRAFÍA, 2021-2030 (MILLONES DE USD)

DESCRIPCIÓN GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANIA

13.2.2 Reino Unido

13.2.3 ITALIA

13.2.4 FRANCIA

13.2.5 ESPAÑA

13.2.6 SUIZA

13.2.7 PAÍSES BAJOS

13.2.8 BÉLGICA

13.2.9 RUSIA

13.2.10 TURQUÍA

13.2.11 RESTO DE EUROPA

13.3 ASIA-PACÍFICO

13.3.1 JAPÓN

13.3.2 CHINA

13.3.3 COREA DEL SUR

13.3.4 INDIA

13.3.5 AUSTRALIA Y NUEVA ZELANDA

13.3.6 SINGAPUR

13.3.7 TAILANDIA

13.3.8 INDONESIA

13.3.9 MALASIA

13.3.10 FILIPINAS

13.3.11 VIETNAM

13.3.12 RESTO DE ASIA-PACÍFICO

13.4 SUDAMÉRICA

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DE SUDAMÉRICA

13.5 ORIENTE MEDIO Y ÁFRICA

13.5.1 SUDÁFRICA

13.5.2 Emiratos Árabes Unidos

13.5.3 ARABIA SAUDITA

13.5.4 KUWAIT

13.5.5 RESTO DE ORIENTE MEDIO Y ÁFRICA

14 MERCADO GLOBAL DE INGREDIENTES DE PROTEÍNAS PARA ALIMENTOS ANIMALES, ANÁLISIS FODA Y DBMR

15 MERCADO MUNDIAL DE INGREDIENTES DE PROTEÍNAS PARA ALIMENTOS ANIMALES, PERFIL DE LA EMPRESA

15.1 PROTEÍNA DE HAMLET

15.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PORTAFOLIO DE PRODUCTOS

15.1.4 ACTUALIZACIONES RECIENTES

15.2 CARGILL, INCORPORADA

15.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PORTAFOLIO DE PRODUCTOS

15.2.4 ACTUALIZACIONES RECIENTES

15.3 INTERRA INTERNACIONAL

15.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PORTAFOLIO DE PRODUCTOS

15.3.4 ACTUALIZACIONES RECIENTES

15.4 FENCHEM

15.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PORTAFOLIO DE PRODUCTOS

15.4.4 ACTUALIZACIONES RECIENTES

15.5 SOTEXPRO

15.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PORTAFOLIO DE PRODUCTOS

15.5.4 ACTUALIZACIONES RECIENTES

15.6 ADM NUTRICIÓN ANIMAL

15.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PORTAFOLIO DE PRODUCTOS

15.6.4 ACTUALIZACIONES RECIENTES

15.7 CHS INC

15.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PORTAFOLIO DE PRODUCTOS

15.7.4 ACTUALIZACIONES RECIENTES

15.8 CORPORACIÓN DE NUTRACIENCIA BURCON

15.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PORTAFOLIO DE PRODUCTOS

15.8.4 ACTUALIZACIONES RECIENTES

15.9 CJ CHEILJEDANG CORP.

15.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PORTAFOLIO DE PRODUCTOS

15.9.4 ACTUALIZACIONES RECIENTES

15.1 NUTRAFERMA, INC.

15.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PORTAFOLIO DE PRODUCTOS

15.10.4 ACTUALIZACIONES RECIENTES

15.11 CALYSTA, INC.

15.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PORTAFOLIO DE PRODUCTOS

15.11.4 ACTUALIZACIONES RECIENTES

15.12 BUNGE

15.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PORTAFOLIO DE PRODUCTOS

15.12.4 ACTUALIZACIONES RECIENTES

15.13 ALLTECH

15.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PORTAFOLIO DE PRODUCTOS

15.13.4 ACTUALIZACIONES RECIENTES

15.14 TITAN BIOTECH

15.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PORTAFOLIO DE PRODUCTOS

15.14.4 ACTUALIZACIONES RECIENTES

15.15 INGREDIENTES BIO-MARINOS IRLANDA LTD.

15.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PORTAFOLIO DE PRODUCTOS

15.15.4 ACTUALIZACIONES RECIENTES

15.16 BRF

15.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PORTAFOLIO DE PRODUCTOS

15.16.4 ACTUALIZACIONES RECIENTES

15.17 PROLIVER

15.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PORTAFOLIO DE PRODUCTOS

15.17.4 ACTUALIZACIONES RECIENTES

15.18 SARIA LIMITADA

15.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PORTAFOLIO DE PRODUCTOS

15.18.4 ACTUALIZACIONES RECIENTES

15.19 BIOIBÉRICA SAU

15.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PORTAFOLIO DE PRODUCTOS

15.19.4 ACTUALIZACIONES RECIENTES

16 CONCLUSIÓN

17 REFERENCIA

18 CUESTIONARIO

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.