Global Antibiotic Resistance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.08 Billion

USD

14.15 Billion

2024

2032

USD

9.08 Billion

USD

14.15 Billion

2024

2032

| 2025 –2032 | |

| USD 9.08 Billion | |

| USD 14.15 Billion | |

| % | |

|

Segmentación del mercado mundial de resistencia a los antibióticos por tipo de enfermedad (infección del tracto urinario, infecciones intraabdominales , infecciones del torrente sanguíneo, infecciones por Clostridium difficile y otras), tipo de patógeno (Acinetobacter baumannii, Pseudomonas aeruginosa, Staphylococcus aureus, Streptococcus pneumoniae y otros), clase de fármacos (oxazolidinonas, lipoglicopéptidos, tetraciclinas y otros) y usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de la resistencia a los antibióticos

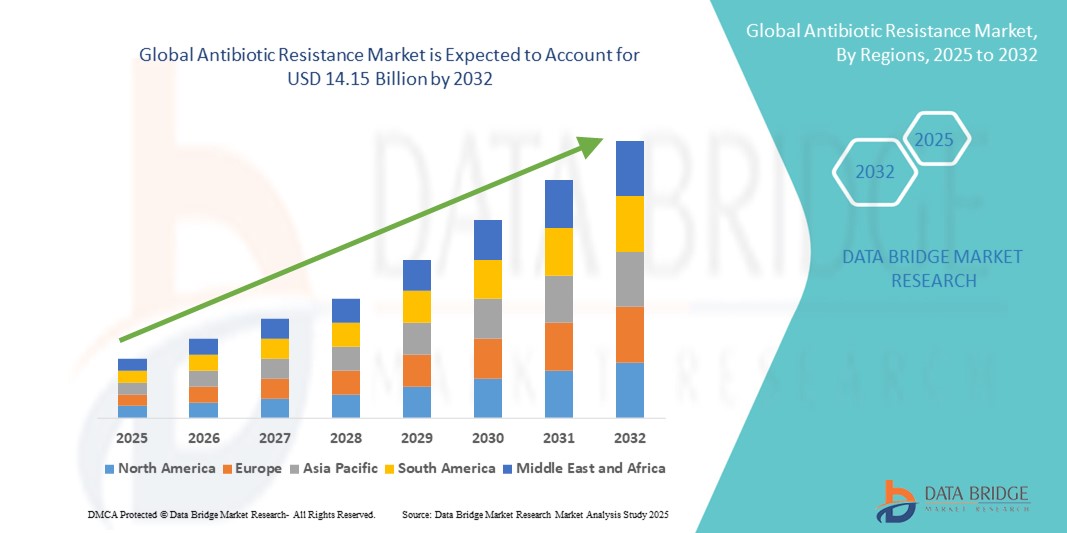

- El tamaño del mercado mundial de resistencia a los antibióticos se valoró en 9.080 millones de dólares en 2024 y se espera que alcance los 14.150 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,70% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de infecciones resistentes a los antibióticos, la mayor concienciación mundial sobre la resistencia antimicrobiana y las importantes inversiones en investigación y desarrollo de nuevas terapias y herramientas de diagnóstico.

- Además, la creciente demanda de opciones de tratamiento eficaces, una mejor gestión de las infecciones y soluciones de diagnóstico rápidas está impulsando la adopción de intervenciones innovadoras contra la resistencia a los antibióticos. Estos factores convergentes están acelerando el desarrollo y la implementación de terapias avanzadas y plataformas de diagnóstico, lo que impulsa significativamente el crecimiento del mercado de la resistencia a los antibióticos.

Análisis del mercado de la resistencia a los antibióticos

- El mercado mundial de la resistencia a los antibióticos está experimentando un crecimiento significativo debido a la creciente prevalencia de infecciones resistentes a los medicamentos y al mayor énfasis en el uso racional de antimicrobianos en los sistemas de salud. Este mercado está impulsado por la necesidad urgente de herramientas de diagnóstico rápido, nuevos antibióticos y enfoques terapéuticos alternativos para combatir los patógenos multirresistentes tanto en hospitales como en la comunidad.

- La creciente prevalencia de infecciones resistentes a los antibióticos y la mayor concienciación sobre el uso racional de antimicrobianos impulsan la demanda de soluciones innovadoras en el mercado mundial de la resistencia a los antibióticos. La necesidad de diagnósticos rápidos, nuevas terapias y estrategias eficaces de control de infecciones se reconoce cada vez más en los centros sanitarios de todo el mundo.

- América del Norte dominó el mercado de la resistencia a los antibióticos con la mayor cuota de ingresos (38,00 %) en 2024, gracias a una infraestructura sanitaria consolidada, iniciativas de investigación avanzadas y la presencia de empresas farmacéuticas y biotecnológicas líderes centradas en el desarrollo de antibióticos y la mitigación de la resistencia. Estados Unidos contribuye significativamente al crecimiento del mercado debido a la alta adopción de herramientas de diagnóstico de vanguardia, el aumento de los programas de vigilancia y el apoyo regulatorio a las estrategias de resistencia antimicrobiana.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la resistencia a los antibióticos durante el período de pronóstico, con una tasa de crecimiento anual compuesto (TCAC) del 25%, impulsada por el aumento de la incidencia de infecciones resistentes, la ampliación del acceso a la atención médica, el incremento de las iniciativas gubernamentales para frenar la resistencia antimicrobiana y el aumento de las inversiones en investigación y desarrollo en países como China, India y Japón.

- Las oxazolidinonas dominaron el mercado de la resistencia a los antibióticos con una cuota de mercado del 41,6 % en 2024, impulsadas por su eficacia demostrada contra bacterias resistentes Gram-positivas, incluidas el SARM y el VRE. Estos fármacos se han convertido en un pilar fundamental de los protocolos hospitalarios para el tratamiento de infecciones graves debido a sus resultados terapéuticos fiables y su amplia aceptación entre los clínicos.

Alcance del informe y segmentación del mercado de la resistencia a los antibióticos

|

Atributos |

Información clave del mercado sobre la resistencia a los antibióticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la resistencia a los antibióticos

Avances en diagnósticos rápidos y soluciones habilitadas por IA

- Una tendencia significativa y en auge en el mercado mundial de la resistencia a los antibióticos es la integración de la inteligencia artificial (IA) y las tecnologías de aprendizaje automático en las herramientas de diagnóstico y vigilancia. Estas soluciones avanzadas permiten una detección más rápida de patógenos resistentes, la modelización predictiva de las tendencias de resistencia y la optimización de las prácticas de prescripción de antibióticos.

- Por ejemplo, las plataformas basadas en inteligencia artificial, como IBM Watson Health y BioMind, se están implementando cada vez más en hospitales y laboratorios para analizar datos microbiológicos complejos, identificar patrones de resistencia y proporcionar información práctica a los médicos, mejorando los resultados de los pacientes y reduciendo el mal uso de antibióticos.

- La integración de la IA también facilita el desarrollo de diagnósticos rápidos en el punto de atención que pueden distinguir con precisión entre infecciones bacterianas y virales, minimizando así las prescripciones innecesarias de antibióticos. Estas soluciones ayudan a los profesionales sanitarios a tomar decisiones informadas con rapidez, reduciendo la carga global de la resistencia a los antibióticos.

- El uso de sistemas de vigilancia basados en IA permite a las instituciones sanitarias y a los organismos de salud pública monitorizar la propagación de infecciones resistentes en tiempo real, detectar focos emergentes de resistencia e implementar estrategias específicas de control de infecciones.

- Esta tendencia hacia una gestión de la resistencia inteligente, basada en datos y automatizada está transformando las expectativas de los programas de optimización del uso de antibióticos. En consecuencia, empresas como Thermo Fisher Scientific, bioMérieux y Cepheid están desarrollando plataformas de diagnóstico con inteligencia artificial que ofrecen soluciones rápidas, fiables y rentables para combatir la resistencia a los antibióticos.

- La demanda de herramientas de diagnóstico mejoradas con IA y análisis predictivos está creciendo rápidamente en hospitales, clínicas y laboratorios de investigación, a medida que las partes interesadas priorizan cada vez más la detección precisa, la intervención oportuna y la gestión eficaz de los antibióticos.

Dinámica del mercado de la resistencia a los antibióticos

Conductor

Necesidad creciente debido al aumento de la resistencia a los antibióticos y la prevalencia de infecciones

- La creciente prevalencia de infecciones resistentes a los antibióticos en los entornos sanitarios y la creciente incidencia de patógenos multirresistentes (MDR) son factores importantes que impulsan la mayor demanda de soluciones innovadoras contra la resistencia a los antibióticos.

- Por ejemplo, en 2024, varios actores clave, como Pfizer, Merck y Novartis, anunciaron avances en antibióticos de última generación y plataformas de diagnóstico rápido para combatir las cepas bacterianas resistentes. Se prevé que estos desarrollos estratégicos impulsen el crecimiento del mercado de la resistencia a los antibióticos durante el período de pronóstico.

- A medida que los proveedores de atención médica y los gobiernos toman mayor conciencia de la amenaza para la salud pública que representa la resistencia antimicrobiana (RAM), aumenta el énfasis en la detección temprana, los protocolos de tratamiento eficaces y los programas de administración de antimicrobianos, lo que genera una fuerte demanda en el mercado de nuevas terapias y soluciones de diagnóstico.

- Además, la expansión de la infraestructura sanitaria, el establecimiento de centros especializados en enfermedades infecciosas y la integración de regímenes de tratamiento innovadores están apoyando la adopción de intervenciones avanzadas contra la resistencia a los antibióticos.

- El creciente interés por los resultados de los pacientes, el control de las infecciones nosocomiales y la prevención de los fracasos terapéuticos son factores clave que impulsan la adopción de nuevos antibióticos, terapias combinadas y tecnologías de diagnóstico rápido tanto en los mercados desarrollados como en los emergentes.

Restricción/Desafío

Preocupaciones relacionadas con los altos costos, los obstáculos regulatorios y el conocimiento limitado

- El elevado coste asociado al desarrollo, la producción y la comercialización de nuevos antibióticos y herramientas de diagnóstico supone un importante obstáculo para una mayor penetración en el mercado. El desarrollo de terapias contra la resistencia a múltiples fármacos requiere una inversión sustancial en I+D, ensayos clínicos prolongados y complejas aprobaciones regulatorias, lo que puede retrasar su entrada en el mercado.

- Por ejemplo, los estrictos marcos regulatorios en regiones como América del Norte y Europa exigen datos exhaustivos sobre eficacia y seguridad, lo que puede aumentar el tiempo de comercialización y los costes de las nuevas soluciones contra la resistencia a los antibióticos.

- El desconocimiento, tanto por parte de los profesionales sanitarios como de los pacientes, de las nuevas opciones de tratamiento y tecnologías de diagnóstico puede dificultar su adopción, especialmente en regiones con una infraestructura sanitaria menos desarrollada.

- Abordar estos desafíos mediante incentivos gubernamentales, alianzas público-privadas, mejores políticas de reembolso e iniciativas educativas es fundamental para la expansión del mercado.

- Además, si bien los precios de ciertas soluciones de diagnóstico rápido y antibióticos de última generación son cada vez más accesibles, la asequibilidad sigue siendo una barrera para muchos hospitales y centros de salud en países en desarrollo. Superar estas limitaciones financieras y regulatorias será fundamental para el crecimiento sostenido del mercado de la resistencia a los antibióticos.

Alcance del mercado de la resistencia a los antibióticos

El mercado está segmentado en función del tipo de enfermedad, el tipo de patógeno, la clase de fármaco y los usuarios finales.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de la resistencia a los antibióticos se segmenta en infecciones del tracto urinario (ITU), infecciones intraabdominales, infecciones del torrente sanguíneo, infecciones por Clostridium difficile y otras. El segmento de infecciones del tracto urinario dominó el mercado con la mayor cuota de ingresos, un 38,5 % en 2024, impulsado por la alta prevalencia mundial de las ITU, especialmente entre mujeres, pacientes de edad avanzada y personas inmunodeprimidas. La creciente aparición de cepas multirresistentes tanto en la comunidad como en el ámbito hospitalario ha intensificado la necesidad de nuevas soluciones terapéuticas y tecnologías de diagnóstico avanzadas para controlar eficazmente las infecciones resistentes. Además, una mayor concienciación de los pacientes, las pruebas de detección sistemáticas y las medidas preventivas de salud están impulsando aún más la demanda de intervenciones específicas para las ITU.

Se prevé que las infecciones por Clostridium difficile experimenten la tasa de crecimiento anual compuesto (TCAC) más rápida, del 22,1 %, entre 2025 y 2032. Este crecimiento se debe al aumento de la incidencia de infecciones recurrentes y graves, a una mayor concienciación sobre las prácticas de control de infecciones en los centros sanitarios y a la implementación de protocolos de tratamiento especializados para reducir el riesgo de infecciones nosocomiales. El crecimiento de este segmento también se ve impulsado por la investigación en curso sobre terapias basadas en el microbioma y antibióticos específicos para combatir eficazmente el C. difficile.

- Por tipo de patógeno

Según el tipo de patógeno, el mercado se segmenta en Acinetobacter baumannii, Pseudomonas aeruginosa, Staphylococcus aureus, Streptococcus pneumoniae y otros. Staphylococcus aureus representó la mayor cuota de mercado en 2024, con un 35,8%, debido a su alta prevalencia tanto en hospitales como en la comunidad y a su conocida resistencia a múltiples antibióticos convencionales, como la meticilina y la vancomicina. La persistente amenaza de las infecciones por SARM (Staphylococcus aureus resistente a la meticilina) en diversos entornos clínicos sigue impulsando el desarrollo y la adopción de estrategias terapéuticas y diagnósticas avanzadas.

Se prevé que Acinetobacter baumannii registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 23,4 %, entre 2025 y 2032, impulsada por el creciente número de infecciones nosocomiales, especialmente en unidades de cuidados intensivos, las complicaciones asociadas a la ventilación mecánica y los brotes de cepas multirresistentes. La acuciante necesidad de tratamientos eficaces contra este patógeno ha incentivado la investigación de nuevas clases de antibióticos, terapias combinadas y medidas de control de infecciones hospitalarias para frenar su rápida proliferación.

- Por clase de fármaco

Según su clase farmacológica, el mercado se segmenta en oxazolidinonas, lipoglicopéptidos, tetraciclinas y otros. Las oxazolidinonas mantuvieron la mayor cuota de mercado en 2024, con un 41,6%, gracias a su eficacia demostrada contra bacterias Gram-positivas resistentes, como el SARM y el VRE. Estos fármacos se han convertido en un pilar fundamental de los protocolos hospitalarios para el tratamiento de infecciones graves debido a sus resultados terapéuticos fiables y su amplia aceptación entre los clínicos. Además, la creciente prevalencia de infecciones nosocomiales ha reforzado aún más la adopción generalizada de las oxazolidinonas.

Se prevé que los lipoglicopéptidos experimenten la tasa de crecimiento anual compuesto (TCAC) más rápida, del 24,0 %, entre 2025 y 2032, gracias a los avances en formulaciones de última generación que mejoran su potencia y reducen los efectos adversos. Su creciente uso en infecciones graves y multirresistentes —donde los antibióticos tradicionales resultan ineficaces—, junto con las aprobaciones regulatorias de nuevos compuestos, impulsará una importante expansión del mercado durante el período de pronóstico.

- Por usuarios finales

Según el tipo de usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. Los hospitales representaron la mayor cuota de mercado en 2024, con un 48,2%, debido a la alta afluencia de pacientes con infecciones complejas, la creciente incidencia de patógenos multirresistentes y la presencia de instalaciones avanzadas de diagnóstico y tratamiento capaces de gestionar casos graves. La adopción de programas de optimización del uso de antibióticos y protocolos de control de infecciones en los hospitales también contribuye a su posición dominante.

Se prevé que las clínicas especializadas experimenten el mayor crecimiento anual compuesto (CAGR) del 21,7 % entre 2025 y 2032, impulsado por la creciente prevalencia de los modelos de atención ambulatoria, una mayor concienciación sobre el uso adecuado de antibióticos y la implementación de regímenes terapéuticos dirigidos. Estas clínicas se centran cada vez más en la atención individualizada del paciente, ofreciendo tratamientos especializados para infecciones resistentes que requieren una estrecha monitorización e intervención experta, lo que impulsa el crecimiento del mercado.

Análisis regional del mercado de la resistencia a los antibióticos

- América del Norte dominó el mercado de la resistencia a los antibióticos con la mayor cuota de ingresos (38,00 %) en 2024, gracias a una infraestructura sanitaria consolidada, iniciativas de investigación avanzadas y la presencia de empresas farmacéuticas y biotecnológicas líderes centradas en el desarrollo de antibióticos y la mitigación de la resistencia. El énfasis de la región en el diagnóstico precoz, los programas de control de infecciones y la adopción de nuevas terapias ha impulsado aún más el crecimiento del mercado.

- El sólido apoyo gubernamental y regulatorio, incluidas las iniciativas de los CDC y la FDA para monitorear y controlar la resistencia antimicrobiana, está acelerando la adopción de herramientas de diagnóstico avanzadas y terapias novedosas.

- La amplia presencia de centros de investigación de vanguardia, redes de ensayos clínicos y clústeres de biotecnología en Estados Unidos y Canadá está impulsando el rápido desarrollo y la comercialización de nuevos antibióticos y terapias combinadas.

Perspectivas del mercado estadounidense de la resistencia a los antibióticos

El mercado estadounidense de resistencia a los antibióticos acaparó la mayor cuota de ingresos en Norteamérica, impulsado por la alta adopción de herramientas de diagnóstico de vanguardia, el aumento de los programas de vigilancia y el apoyo regulatorio a las estrategias contra la resistencia antimicrobiana. La rápida adopción de antibióticos de última generación, los ensayos clínicos en curso y la inversión en medicina personalizada están impulsando el mercado. Además, la creciente concienciación entre los profesionales sanitarios y los pacientes sobre el uso responsable de los antibióticos está aumentando la demanda de soluciones eficaces para la gestión de la resistencia.

Perspectivas del mercado europeo de la resistencia a los antibióticos

Se prevé que el mercado europeo de resistencia a los antibióticos experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por el aumento de la inversión en atención médica, la creciente prevalencia de infecciones resistentes a los antibióticos y la mayor disponibilidad de terapias innovadoras. Países como Alemania, Francia y el Reino Unido están adoptando ampliamente diagnósticos avanzados, soluciones de pruebas rápidas y opciones de tratamiento dirigidas, gracias a una infraestructura sanitaria consolidada, iniciativas gubernamentales proactivas y programas de investigación clínica activos. La mejora de las medidas de control de infecciones hospitalarias y la integración de programas de optimización del uso de antimicrobianos impulsan aún más la demanda de soluciones eficaces para la gestión de la resistencia.

Perspectivas del mercado de la resistencia a los antibióticos en el Reino Unido

Se prevé que el mercado de resistencia a los antibióticos en el Reino Unido experimente un crecimiento anual compuesto significativo, impulsado por una mayor concienciación sobre la resistencia antimicrobiana, la adopción de protocolos de tratamiento avanzados y las iniciativas sanitarias respaldadas por el gobierno. La considerable inversión en investigación clínica, infraestructura hospitalaria y programas especializados en enfermedades infecciosas garantiza el crecimiento constante en la adopción de nuevos antibióticos y soluciones para el manejo de la resistencia. Además, las campañas de salud pública y la colaboración entre el Servicio Nacional de Salud (NHS), los proveedores de atención médica privados y las instituciones de investigación contribuyen al desarrollo y la adopción de estrategias terapéuticas innovadoras.

Perspectivas del mercado alemán de la resistencia a los antibióticos

Se prevé que el mercado alemán de antibióticos resistentes experimente un crecimiento anual compuesto considerable, impulsado por sistemas sanitarios avanzados, una mayor concienciación de los pacientes y programas gubernamentales que fomentan el desarrollo de antibióticos innovadores. El énfasis del país en el control de infecciones, las políticas sanitarias basadas en la investigación y la innovación tecnológica está impulsando la adopción de soluciones antimicrobianas en hospitales, centros de atención especializada e instituciones de investigación. El sólido ecosistema farmacéutico y biotecnológico alemán, junto con un firme respaldo regulatorio, también facilita la introducción de nuevos diagnósticos y terapias para combatir eficazmente los patógenos resistentes.

Perspectivas del mercado de resistencia a los antibióticos en Asia-Pacífico

Se prevé que el mercado de resistencia a los antibióticos en Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 25 % durante el período de pronóstico de 2025 a 2032. Este crecimiento se debe al aumento de la incidencia de infecciones resistentes, la ampliación del acceso a la atención médica, el incremento de las iniciativas gubernamentales para frenar la resistencia antimicrobiana y el aumento de las inversiones en investigación y desarrollo en países como China, India y Japón. Las rápidas mejoras en la infraestructura de diagnóstico, la expansión de los centros sanitarios y una mayor concienciación entre los profesionales sanitarios y los pacientes impulsan aún más el crecimiento del mercado regional. Además, el aumento de la financiación para ensayos clínicos y el fortalecimiento de la capacidad de fabricación local permiten una mayor disponibilidad de terapias innovadoras.

Perspectivas del mercado japonés de la resistencia a los antibióticos

El mercado japonés de resistencia a los antibióticos está cobrando impulso gracias a sus sistemas sanitarios avanzados, el fuerte énfasis en la medicina de precisión y la creciente concienciación de pacientes y profesionales sanitarios sobre la resistencia antimicrobiana. El envejecimiento de la población, la creciente demanda de tratamientos específicos y la presencia de instituciones de investigación consolidadas y ensayos clínicos activos están impulsando la adopción de nuevos antibióticos y soluciones para el control de la resistencia. Además, las iniciativas gubernamentales que promueven el uso responsable de antimicrobianos y la inversión en tecnologías de diagnóstico de vanguardia están favoreciendo el crecimiento sostenido del mercado .

Perspectivas del mercado chino de la resistencia a los antibióticos

En 2024, el mercado chino de resistencia a los antibióticos representó la mayor parte de los ingresos en la región Asia-Pacífico, debido a la rápida urbanización, el aumento del gasto sanitario y la alta adopción de terapias innovadoras. Las políticas gubernamentales de apoyo dirigidas a la resistencia antimicrobiana, la expansión de la infraestructura sanitaria y el creciente poder adquisitivo de la industria farmacéutica nacional son factores clave que impulsan el crecimiento del mercado. Además, una mayor concienciación entre los profesionales sanitarios y los pacientes, junto con las iniciativas para mejorar el diagnóstico y el tratamiento precoces de las infecciones resistentes, contribuyen a la expansión sostenida del mercado en China.

Cuota de mercado de la resistencia a los antibióticos

La industria de la resistencia a los antibióticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Achaogen Inc (EE. UU.)

- Nabriva Therapeutics plc (Irlanda)

- BioVersys AG (Suiza)

- Destiny Pharma plc (Reino Unido)

- Armata Pharmaceuticals, Inc. (EE. UU.)

- West Way Health (Irlanda)

- La compañía farmacéutica (EE. UU.)

- Merck & Co., Inc. (Alemania)

- Pfizer Inc. (EE. UU.)

- CARB-X (EE. UU.)

- Melinta Therapeutics LLC (EE. UU.)

- Novartis AG (Suiza)

- GSK plc. (Reino Unido)

- F. Hoffmann-La Roche Ltd (Suiza)

Últimos avances en el mercado mundial de la resistencia a los antibióticos

- En febrero de 2025, AbbVie anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó EMBLAVEO (aztreonam y avibactam), una novedosa combinación de antibióticos para el tratamiento de adultos con infecciones intraabdominales complicadas (IIAc) causadas por bacterias Gram negativas. Esta aprobación representa la primera y única terapia combinada de monobactam/inhibidor de β-lactamasa autorizada por la FDA para este tipo de infecciones, lo que responde a una necesidad crítica en la lucha contra la resistencia antimicrobiana.

- En julio de 2024, los Centros para el Control y la Prevención de Enfermedades (CDC) publicaron datos actualizados sobre las amenazas de la resistencia antimicrobiana en Estados Unidos, correspondientes a los años 2021 y 2022. El informe destacó el continuo aumento de las infecciones causadas por patógenos resistentes, subrayando la urgente necesidad de mejorar la vigilancia y las estrategias de intervención para combatir la resistencia a los antibióticos.

- En junio de 2024, la Coalición para las Innovaciones en la Preparación ante Epidemias (CEPI) y la Organización Mundial de la Salud (OMS) lanzaron una iniciativa mundial para acelerar el desarrollo de nuevos antibióticos contra bacterias multirresistentes. La iniciativa busca apoyar el descubrimiento y el desarrollo clínico de nuevos antibióticos, con especial atención a las deficiencias críticas en el actual arsenal de antimicrobianos.

- En marzo de 2023, el Congreso de los Estados Unidos aprobó la Ley Pasteur, una legislación histórica diseñada para incentivar el desarrollo de nuevos antibióticos. La ley establece un modelo de pago por suscripción para los antibióticos, lo que garantiza que las compañías farmacéuticas reciban financiación constante independientemente del volumen de uso del medicamento, fomentando así la innovación en el desarrollo de antibióticos.

- En mayo de 2022, la Comisión Europea anunció un programa de financiación de 100 millones de euros para apoyar la investigación y el desarrollo en el campo de la resistencia antimicrobiana. El programa tiene como objetivo fomentar la innovación en el desarrollo de nuevos antibióticos y terapias alternativas, así como mejorar las herramientas de diagnóstico y los sistemas de vigilancia para combatir la creciente amenaza de la resistencia a los antibióticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 MODELO BASADO EN LA EPIDEMIOLOGÍA

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 EPIDEMIOLOGÍA

7 PERSPECTIVAS DEL SECTOR

8 LA RESPUESTA EN EVOLUCIÓN A LA RESISTENCIA A LOS ANTIBIÓTICOS EN LOS HOSPITALES

9 ESCENARIO REGULATORIO

10 ANÁLISIS DE LA TUBERÍA

10.1 CANDIDATO DE FASE III

10.2 CANDIDATO DE FASE II

10.3 CANDIDATO DE LA FASE I

10.4 OTROS

11 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, POR TIPO, 2022-2031 (MILLONES DE USD)

11.1 GENERALIDADES

11.2 ESTAFILOCOCO AUREUS RESISTENTE A LA METICILINA

11.3 ENTEROCOCOS RESISTENTES A LA VANCOMICINA

11.4 ESTREPTOCOCO NEUMONÍACO RESISTENTE A LOS MEDICAMENTOS

11.5 MICOBACTERIUM TUBERCULOSIS RESISTENTE A LOS MEDICAMENTOS

11.6 ENTEROBACTERIACES RESISTENTES A CARBAPENEM (CRE)

11.7 MDR PSEUDOMONAS AERUGINOSA

11.8 MDR ACINETOBACTER

11.9 ENTEROBACTERIACES PRODUCTORAS DE BLEE

11.1 NEISSERIA GONORRHOEAE RESISTENTE A LOS MEDICAMENTOS

11.11 OTROS

12 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, POR TIPO DE RESISTENCIA, 2022-2031 (MILLONES DE USD)

12.1 GENERALIDADES

12.2 RESISTENCIA NATURAL

12.2.1 INTRÍNSECO

12.2.2 INDUCIDO

12.3 RESISTENCIA ADQUIRIDA

13 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, POR FÁRMACOS, 2022-2031 (MILLONES DE USD)

13.1 GENERALIDADES

13.2 PRETOMANID

13.3 RECABRIO

13.4 OMADACICLINA

13.5 ARIKAYCE

13.6 ERAVACYCLIN

13,7 ozenoxacina

13.8 DELAFLOXACINA

13.9 DAPTOMICINA

13.1 DALBAVANCIN

13.11 OTROS

14 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, POR MECANISMOS DE RESISTENCIA, 2022-2031 (MILLONES DE USD)

14.1 GENERALIDADES

14.2 LIMITACIÓN DE LA ABSORCIÓN DE UN MEDICAMENTO

14.3 MODIFICACIÓN DE UNA DIANA FARMACOLÓGICA

14.4 INACTIVACIÓN DE UN FÁRMACO

14.5 EFLUX DE FÁRMACO ACTIVO

15 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, POR VÍA DE ADMINISTRACIÓN, 2022-2031 (MILLONES DE USD)

15.1 GENERALIDADES

15.2 ORAL

15.3 PARENTERAL

15.4 TEMÁTICO

15,5 OTROS

16 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

16.1 GENERALIDADES

16.2 HOSPITALES

16.2.1 HOSPITALES, POR MEDICAMENTOS

16.2.1.1. PRETOMANID

16.2.1.2. RECABRIO

16.2.1.3. OMADACICLINA

16.2.1.4. ARIKAYCE

16.2.1.5. ERAVACICLINA

16.2.1.6. OZENOXACINA

16.2.1.7. DELAFLOXACINA

16.2.1.8. DAPTOMICINA

16.2.1.9. DALBAVANCIN

16.2.1.10. OTROS

16.3 CLÍNICAS ESPECIALIZADAS

16.3.1 HOSPITALES, POR MEDICAMENTOS

16.3.1.1. PRETOMANID

16.3.1.2. RECABRIO

16.3.1.3. OMADACICLINA

16.3.1.4. ARIKAYCE

16.3.1.5. ERAVACICLINA

16.3.1.6. OZENOXACINA

16.3.1.7. DELAFLOXACINA

16.3.1.8. DAPTOMICINA

16.3.1.9. DALBAVANCIN

16.3.1.10. OTROS

16.4 ATENCIÓN DOMICILIARIA

16.4.1 HOSPITALES, POR MEDICAMENTOS

16.4.1.1. PRETOMANID

16.4.1.2. RECABRIO

16.4.1.3. OMADACICLINA

16.4.1.4. ARIKAYCE

16.4.1.5. ERAVACICLINA

16.4.1.6. OZENOXACINA

16.4.1.7. DELAFLOXACINA

16.4.1.8. DAPTOMICINA

16.4.1.9. DALBAVANCIN

16.4.1.10. OTROS

16,5 OTROS

17 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

17.1 GENERALIDADES

17.2 LICITACIÓN DIRECTA

17.3 VENTAS MINORISTAS

17.3.1 TIENDAS EN LÍNEA

17.3.2 FARMACIAS

17.3.3 OTROS

17.4 OTROS

18 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, PANORAMA EMPRESARIAL, 2022-2031 (MILLONES DE USD)

18.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

18.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

18.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

18.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

18.5 FUSIONES Y ADQUISICIONES

18.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

18.7 EXPANSIONES

18.8 CAMBIOS REGULATORIOS

18.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

19 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, POR GEOGRAFÍA

MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍSES)

19.1.1 NORTEAMÉRICA

19.1.1.1. EE. UU.

19.1.1.2. CANADÁ

19.1.1.3. MÉXICO

19.1.2 EUROPA

19.1.2.1. ALEMANIA

19.1.2.2. FRANCIA

19.1.2.3. Reino Unido

19.1.2.4. HUNGRÍA

19.1.2.5. LITUANIA

19.1.2.6. AUSTRIA

19.1.2.7. IRLANDA

19.1.2.8. NORUEGA

19.1.2.9. POLONIA

19.1.2.10. ITALIA

19.1.2.11. ESPAÑA

19.1.2.12. RUSIA

19.1.2.13. TURQUÍA

19.1.2.14. BÉLGICA

19.1.2.15. PAÍSES BAJOS

19.1.2.16. SUIZA

19.1.2.17. RESTO DE EUROPA

19.1.3 ASIA-PACÍFICO

19.1.3.1. JAPÓN

19.1.3.2. CHINA

19.1.3.3. COREA DEL SUR

19.1.3.4. INDIA

19.1.3.5. AUSTRALIA

19.1.3.6. SINGAPUR

19.1.3.7. TAILANDIA

19.1.3.8. MALASIA

19.1.3.9. INDONESIA

19.1.3.10. FILIPINAS

19.1.3.11. VIETNAM

19.1.3.12. RESTO DE ASIA-PACÍFICO

19.1.4 SUDAMÉRICA

19.1.4.1. BRASIL

19.1.4.2. ARGENTINA

19.1.4.3. PERÚ

19.1.4.4. EL RESTO DE SUDAMÉRICA

19.1.5 ORIENTE MEDIO Y ÁFRICA

19.1.5.1. SUDÁFRICA

19.1.5.2. ARABIA SAUDITA

19.1.5.3. Emiratos Árabes Unidos

19.1.5.4. EGIPTO

19.1.5.5. KUWAIT

19.1.5.6. ISRAEL

19.1.5.7. RESTO DE ORIENTE MEDIO Y ÁFRICA

19.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

20 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS: ANÁLISIS FODA Y DBMR

21 MERCADO MUNDIAL DE RESISTENCIA A LOS ANTIBIÓTICOS, PERFIL DE LA EMPRESA

21.1 PARATEK PHARMACEUTICALS, INC. (NOVO HOLDINGS A/S)

21.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.1.2 ANÁLISIS DE INGRESOS

21.1.3 PRESENCIA GEOGRÁFICA

21.1.4 CARTERA DE PRODUCTOS

21.1.5 DESARROLLOS RECIENTES

21.2 MERCK SHARP & DOHME CORP., UNA SUBSIDIARIA DE MERCK & CO., INC.

21.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.2.2 ANÁLISIS DE INGRESOS

21.2.3 PRESENCIA GEOGRÁFICA

21.2.4 CARTERA DE PRODUCTOS

21.2.5 DESARROLLOS RECIENTES

21.3 INSMED INCORPORATED

21.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.3.2 ANÁLISIS DE INGRESOS

21.3.3 PRESENCIA GEOGRÁFICA

21.3.4 CARTERA DE PRODUCTOS

21.3.5 DESARROLLOS RECIENTES

21.4 TETRAPHASE PHARMACEUTICALS, INC.

21.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.4.2 ANÁLISIS DE INGRESOS

21.4.3 PRESENCIA GEOGRÁFICA

21.4.4 CARTERA DE PRODUCTOS

21.4.5 DESARROLLOS RECIENTES

21.5 MELINTA THERAPEUTICS, LLC

21.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.5.2 ANÁLISIS DE INGRESOS

21.5.3 PRESENCIA GEOGRÁFICA

21.5.4 CARTERA DE PRODUCTOS

21.5.5 DESARROLLOS RECIENTES

21.6 LA ALIANZA CONTRA LA TUBERCULOSIS

21.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.6.2 ANÁLISIS DE INGRESOS

21.6.3 PRESENCIA GEOGRÁFICA

21.6.4 CARTERA DE PRODUCTOS

21.6.5 DESARROLLOS RECIENTES

21.7 ABBVIE

21.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.7.2 ANÁLISIS DE INGRESOS

21.7.3 PRESENCIA GEOGRÁFICA

21.7.4 CARTERA DE PRODUCTOS

21.7.5 DESARROLLOS RECIENTES

21.8 ACCORD HEALTHCARE

21.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.8.2 ANÁLISIS DE INGRESOS

21.8.3 PRESENCIA GEOGRÁFICA

21.8.4 CARTERA DE PRODUCTOS

21.8.5 DESARROLLOS RECIENTES

21.9 MEITHEAL PHARMACEUTICALS

21.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.9.2 ANÁLISIS DE INGRESOS

21.9.3 PRESENCIA GEOGRÁFICA

21.9.4 CARTERA DE PRODUCTOS

21.9.5 DESARROLLOS RECIENTES

21.1 TEVA PHARMACEUTICALS USA, INC.

21.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.10.2 ANÁLISIS DE INGRESOS

21.10.3 PRESENCIA GEOGRÁFICA

21.10.4 CARTERA DE PRODUCTOS

21.10.5 DESARROLLOS RECIENTES

21.11 XELLIA PHARMACEUTICALS

21.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.11.2 ANÁLISIS DE INGRESOS

21.11.3 PRESENCIA GEOGRÁFICA

21.11.4 CARTERA DE PRODUCTOS

21.11.5 DESARROLLOS RECIENTES

21.12 FRESENIUS KABI EE. UU.

21.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.12.2 ANÁLISIS DE INGRESOS

21.12.3 PRESENCIA GEOGRÁFICA

21.12.4 CARTERA DE PRODUCTOS

21.12.5 DESARROLLOS RECIENTES

21.13 AGENTE FARMACÉUTICO, INC.

21.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.13.2 ANÁLISIS DE INGRESOS

21.13.3 PRESENCIA GEOGRÁFICA

21.13.4 CARTERA DE PRODUCTOS

21.13.5 DESARROLLOS RECIENTES

21.14 PFIZER INC.

21.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.14.2 ANÁLISIS DE INGRESOS

21.14.3 PRESENCIA GEOGRÁFICA

21.14.4 CARTERA DE PRODUCTOS

21.14.5 DESARROLLOS RECIENTES

21.15 THERAVANCE BIOPHARMA

21.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.15.2 ANÁLISIS DE INGRESOS

21.15.3 PRESENCIA GEOGRÁFICA

21.15.4 CARTERA DE PRODUCTOS

21.15.5 DESARROLLOS RECIENTES

21.16 CUMBERLAND PHARMACEUTICALS INC.

21.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.16.2 ANÁLISIS DE INGRESOS

21.16.3 PRESENCIA GEOGRÁFICA

21.16.4 CARTERA DE PRODUCTOS

21.16.5 DESARROLLOS RECIENTES

21.17 ENDO PHARMACEUTICALS INC.

21.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.17.2 ANÁLISIS DE INGRESOS

21.17.3 PRESENCIA GEOGRÁFICA

21.17.4 CARTERA DE PRODUCTOS

21.17.5 DESARROLLOS RECIENTES

21.18 CARB-X

21.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.18.2 ANÁLISIS DE INGRESOS

21.18.3 PRESENCIA GEOGRÁFICA

21.18.4 CARTERA DE PRODUCTOS

21.18.5 DESARROLLOS RECIENTES

21.19 NOVITIUM PHARMA

21.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.19.2 ANÁLISIS DE INGRESOS

21.19.3 PRESENCIA GEOGRÁFICA

21.19.4 CARTERA DE PRODUCTOS

21.19.5 DESARROLLOS RECIENTES

21.2 AXONICS INC.

21.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.20.2 ANÁLISIS DE INGRESOS

21.20.3 PRESENCIA GEOGRÁFICA

21.20.4 CARTERA DE PRODUCTOS

21.20.5 DESARROLLOS RECIENTES

21.21 ENDOVENTURE

21.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.21.2 ANÁLISIS DE INGRESOS

21.21.3 PRESENCIA GEOGRÁFICA

21.21.4 CARTERA DE PRODUCTOS

21.21.5 DESARROLLOS RECIENTES

21.22 VITACON

21.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.22.2 ANÁLISIS DE INGRESOS

21.22.3 PRESENCIA GEOGRÁFICA

21.22.4 CARTERA DE PRODUCTOS

21.22.5 DESARROLLOS RECIENTES

21.23 GRUPO DE EMPRESAS BTL

21.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.23.2 ANÁLISIS DE INGRESOS

21.23.3 PRESENCIA GEOGRÁFICA

21.23.4 CARTERA DE PRODUCTOS

21.23.5 DESARROLLOS RECIENTES

21.24 JUNIO MÉDICO

21.24.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.24.2 ANÁLISIS DE INGRESOS

21.24.3 PRESENCIA GEOGRÁFICA

21.24.4 CARTERA DE PRODUCTOS

21.24.5 DESARROLLOS RECIENTES

21.25 BOEHRINGER INGELHEIM GMBH

21.25.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.25.2 ANÁLISIS DE INGRESOS

21.25.3 PRESENCIA GEOGRÁFICA

21.25.4 CARTERA DE PRODUCTOS

21.25.5 DESARROLLOS RECIENTES

21.26 CARBON MEDICAL TECHNOLOGIES, INC.

21.26.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.26.2 ANÁLISIS DE INGRESOS

21.26.3 PRESENCIA GEOGRÁFICA

21.26.4 CARTERA DE PRODUCTOS

21.26.5 DESARROLLOS RECIENTES

21.27 MEDTRONIC

21.27.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.27.2 ANÁLISIS DE INGRESOS

21.27.3 PRESENCIA GEOGRÁFICA

21.27.4 CARTERA DE PRODUCTOS

21.27.5 DESARROLLOS RECIENTES

21.28 CORPORACIÓN CIENTÍFICA DE BOSTON

21.28.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.28.2 ANÁLISIS DE INGRESOS

21.28.3 PRESENCIA GEOGRÁFICA

21.28.4 CARTERA DE PRODUCTOS

21.28.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

22 INFORMES RELACIONADOS

23 CONCLUSIÓN

24 CUESTIONARIO

25 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.