Global Anticoagulation Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

32.48 Billion

USD

61.88 Billion

2024

2032

USD

32.48 Billion

USD

61.88 Billion

2024

2032

| 2025 –2032 | |

| USD 32.48 Billion | |

| USD 61.88 Billion | |

| % | |

|

Segmentación del mercado global de terapia anticoagulante, por tratamiento (trombosis venosa profunda [TVP], embolia pulmonar [EP], tromboembolia arterial [TA], accidente cerebrovascular y otros), clase terapéutica (anticoagulantes orales nuevos [NACO], heparina, antagonistas de la vitamina K y otros), tipo de fármaco (bivalirudina, dabigatrán, edoxabán, betrixabán, rivaroxabán, apixabán, enoxaparina, dalteparina y otros), vía de administración (oral y parenteral), área terapéutica (cardiovascular, respiratoria, oncología, nefrología, sistema nervioso central y otros), procedimiento (procedimientos prequirúrgicos, procedimientos posquirúrgicos, diálisis renal y reemplazo de válvulas cardíacas), tipo (genéricos y de marca), usuario final (hospitales, clínicas, atención domiciliaria, centros de cirugía ambulatoria y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas, y farmacias en línea) – Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de la terapia anticoagulante

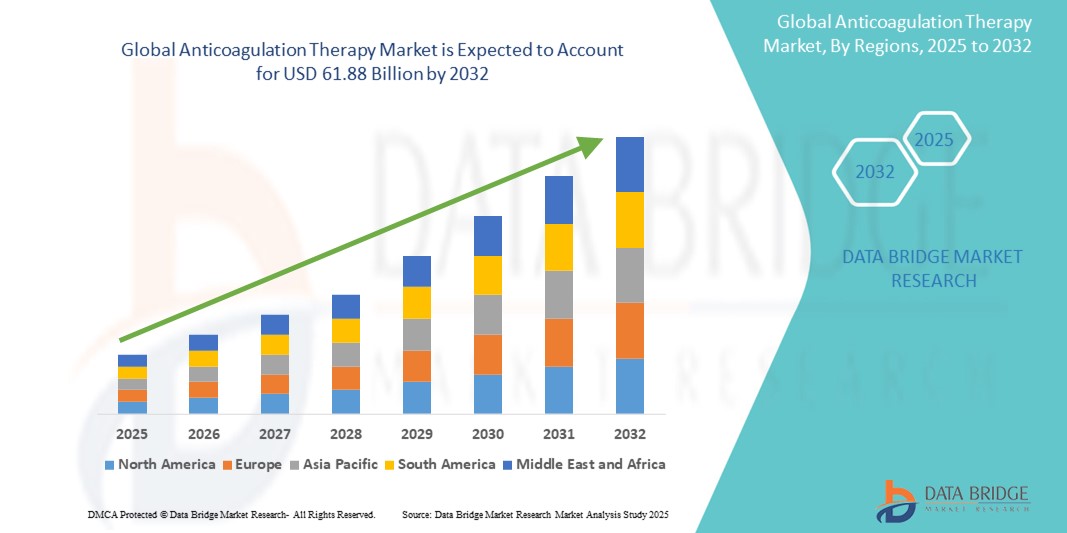

- El tamaño del mercado global de terapia anticoagulante se valoró en USD 32,48 mil millones en 2024 y se espera que alcance los USD 61,88 mil millones para 2032 , con una CAGR de 8,39% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, una población que envejece en expansión y avances tecnológicos significativos en el desarrollo de fármacos, en particular en nuevos anticoagulantes orales (NOAC).

- Además, la creciente concienciación sobre la salud cardiovascular y la creciente demanda de opciones de tratamiento más eficaces y seguras están consolidando los anticoagulantes como una terapia crucial. Estos factores convergentes están acelerando la adopción de soluciones anticoagulantes, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la terapia anticoagulante

- La terapia anticoagulante, que implica el uso de medicamentos para prevenir o reducir la formación de coágulos sanguíneos, es un componente fundamental en el manejo de diversos trastornos cardiovasculares y trombóticos, entre ellos la fibrilación auricular , la trombosis venosa profunda (TVP ), la embolia pulmonar (EP) y el accidente cerebrovascular.

- La creciente demanda de terapia anticoagulante se ve impulsada principalmente por la creciente prevalencia mundial de enfermedades cardiovasculares, una población que envejece y es más susceptible a estas afecciones y avances significativos en el desarrollo de fármacos, en particular la introducción y la creciente adopción de nuevos anticoagulantes orales (NOAC).

- América del Norte domina el mercado de la terapia anticoagulante con la mayor participación en los ingresos del 51,7 % en 2024, caracterizada por su infraestructura de atención médica avanzada, un alto gasto en atención médica, presencia establecida de importantes compañías farmacéuticas y una alta carga de enfermedades cardiovasculares.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de terapia anticoagulante con una CAGR de 6,6%, durante el período de pronóstico debido a la creciente urbanización, el aumento de los ingresos disponibles, la mejora del acceso a la atención médica, la creciente conciencia de la salud cardiovascular y una creciente población de pacientes.

- El segmento de nuevos anticoagulantes orales (NOAC) domina el mercado de terapia anticoagulante con una participación de mercado del 57,7 % en 2024, impulsado por su conveniencia superior, perfiles de seguridad mejorados y farmacocinética predecible, lo que lleva a un mayor cumplimiento del paciente y una adopción más amplia.

Alcance del informe y segmentación del mercado de terapia anticoagulante

|

Atributos |

Perspectivas clave del mercado de la terapia anticoagulante |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la terapia anticoagulante

Avances en nuevos anticoagulantes orales (NACO) y medicina personalizada

- Una tendencia significativa y en auge en el mercado global de la terapia anticoagulante es la continua evolución y la creciente adopción de los nuevos anticoagulantes orales (NACO), también conocidos como anticoagulantes orales directos (ACOD). Este cambio se debe a su farmacocinética más predecible, a la menor interacción entre fármacos y alimentos, y a la menor necesidad de monitorización rutinaria en comparación con los antagonistas de la vitamina K (AVK) tradicionales, como la warfarina.

- Por ejemplo, los NOAC como dabigatrán, rivaroxabán, apixabán y edoxabán se han convertido en opciones preferidas para diversas indicaciones, como la prevención de accidentes cerebrovasculares en la fibrilación auricular y el tratamiento de la tromboembolia venosa (TEV), debido a sus perfiles de seguridad mejorados, en particular un menor riesgo de hemorragia intracraneal.

- Además, el mercado está experimentando un creciente énfasis en los enfoques de medicina personalizada. Esto incluye el uso de pruebas genéticas (farmacogenómica) para optimizar la dosificación de anticoagulantes e identificar a los pacientes con mayor riesgo de hemorragia o trombosis, mejorando así la eficacia y la seguridad del tratamiento. Por ejemplo, las variantes genéticas en las enzimas implicadas en el metabolismo de los fármacos pueden influir en las respuestas individuales a los anticoagulantes, lo que permite diseñar terapias personalizadas.

- La exploración de nuevas dianas, como los inhibidores del factor XIa, representa una prometedora vía de futuro. Estos inhibidores buscan una prevención de la trombosis más específica con un riesgo de hemorragia potencialmente menor, abordando así un reto clave en la terapia anticoagulante.

- Esta tendencia hacia soluciones de anticoagulación más específicas, convenientes y personalizadas está transformando radicalmente el manejo de los pacientes con trastornos trombóticos. Por ello, las compañías farmacéuticas están invirtiendo fuertemente en I+D para comercializar anticoagulantes de nueva generación que ofrezcan mayor seguridad y eficacia.

- La demanda de terapias de anticoagulación que ofrezcan mayor seguridad, conveniencia y enfoques personalizados está creciendo rápidamente, a medida que los proveedores de atención médica y los pacientes priorizan cada vez más la mejora de los resultados y la reducción de las complicaciones en el tratamiento de las enfermedades cardiovasculares y trombóticas.

Dinámica del mercado de la terapia anticoagulante

Conductor

Necesidad creciente debido a la creciente prevalencia de enfermedades cardiovasculares y el envejecimiento de la población.

- La creciente prevalencia mundial de enfermedades cardiovasculares (ECV), incluidas la fibrilación auricular, la trombosis venosa profunda (TVP), la embolia pulmonar (EP) y el accidente cerebrovascular, junto con el rápido envejecimiento de la población, es un factor importante que impulsa la mayor demanda de terapia anticoagulante.

- Por ejemplo, según los Centros para el Control y la Prevención de Enfermedades (CDC), alrededor de 900.000 personas en Estados Unidos corren el riesgo de desarrollar TVP cada año, con entre 60.000 y 100.000 muertes anuales por tromboembolia venosa (TEV). Estas altas tasas de incidencia subrayan la necesidad crítica de anticoagulantes eficaces.

- A medida que las personas envejecen, el riesgo de desarrollar afecciones que requieran anticoagulación aumenta significativamente. Los adultos mayores son más susceptibles a la fibrilación auricular, una de las principales causas de accidente cerebrovascular, y a la TEV, lo que hace que los anticoagulantes sean esenciales para la atención preventiva y terapéutica. Este cambio demográfico impulsa directamente el crecimiento del mercado.

- Además, la creciente concienciación entre los profesionales sanitarios y los pacientes sobre la importancia del diagnóstico y el tratamiento oportunos de los trastornos trombóticos está impulsando la adopción de la terapia anticoagulante. El enfoque en la atención preventiva y la mejora de los resultados de los pacientes refuerza la demanda de estos medicamentos.

- La conveniencia y los perfiles de seguridad mejorados de los anticoagulantes orales (NOAC) más nuevos, que ofrecen un menor riesgo de sangrado y no requieren un control frecuente, contribuyen aún más a su creciente adopción y a la expansión general del mercado tanto en entornos hospitalarios como ambulatorios.

Restricción/Desafío

Riesgo de sangrado y alto costo de los nuevos anticoagulantes orales (NACO)

- Un desafío importante para la adopción generalizada de la terapia anticoagulante, en particular con los agentes más nuevos, es el riesgo inherente de complicaciones hemorrágicas. Todos los anticoagulantes, si bien son eficaces para prevenir coágulos, aumentan la probabilidad de sangrado, desde hematomas leves hasta hemorragias potencialmente mortales, como la hemorragia intracraneal.

- Por ejemplo, si bien los NACO generalmente presentan un menor riesgo de hemorragia intracraneal en comparación con la warfarina, aún conllevan un riesgo de hemorragias graves, como hemorragia gastrointestinal. Gestionar este delicado equilibrio entre la prevención de la trombosis y la prevención del sangrado excesivo sigue siendo una preocupación principal para los médicos y una fuente de ansiedad para los pacientes.

- Además, el costo inicial relativamente alto de los nuevos anticoagulantes orales (NOAC) en comparación con los antagonistas de la vitamina K (AVK) tradicionales y económicos, como la warfarina, representa una barrera significativa para su adopción generalizada, especialmente en mercados sensibles a los precios o en regiones con presupuestos sanitarios limitados. Si bien los NOAC ofrecen beneficios como una monitorización menos frecuente y menos interacciones medicamentosas con alimentos, su precio más elevado puede limitar el acceso para muchos pacientes.

- La adherencia del paciente al tratamiento anticoagulante a largo plazo también representa un desafío, influenciado por factores como el costo de los medicamentos, el miedo a las hemorragias y la percepción de ausencia de síntomas en afecciones como la fibrilación auricular. Una adherencia deficiente puede conducir a resultados subóptimos del tratamiento y a un mayor riesgo de eventos trombóticos.

Alcance del mercado de la terapia anticoagulante

El mercado está segmentado en función del tratamiento, clase terapéutica, tipo de fármaco, vía de administración, área terapéutica, procedimiento, tipo, usuario final y canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado de la terapia anticoagulante se segmenta en trombosis venosa profunda (TVP), embolia pulmonar (EP), tromboembolia arterial (TA), accidente cerebrovascular (ACV) y otros. El segmento de ACV representó la mayor cuota de mercado en 2024, impulsado por la alta incidencia mundial de ACV, en particular el ACV isquémico, y el papel crucial de los anticoagulantes en su prevención, especialmente en pacientes con fibrilación auricular. El creciente envejecimiento de la población y la creciente prevalencia de factores de riesgo como la hipertensión y la diabetes contribuyen aún más al predominio de este segmento.

Se prevé que el segmento de la trombosis venosa profunda (TVP) experimente el mayor crecimiento entre 2025 y 2032, impulsado por una mayor concienciación sobre la TEV (tromboembolia venosa) y la mejora de las capacidades diagnósticas. El aumento de los procedimientos quirúrgicos, las hospitalizaciones prolongadas y ciertas afecciones médicas que aumentan el riesgo de TVP también impulsan la adopción de anticoagulantes tanto para la profilaxis como para el tratamiento.

- Por clase terapéutica

Según la clase terapéutica, el mercado de la terapia anticoagulante se segmenta en nuevos anticoagulantes orales (NACO), heparina, antagonistas de la vitamina K y otros. El segmento de nuevos anticoagulantes orales (NACO) obtuvo la mayor participación en los ingresos del mercado en 2024, con un 57,7 %, gracias a su mayor comodidad, mejores perfiles de seguridad y una farmacocinética predecible que elimina la necesidad de monitorización frecuente.

Se espera que el segmento NOAC sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por su creciente adopción como terapia de primera línea para diversas indicaciones, la investigación clínica en curso que amplía sus usos aprobados y la creciente demanda de opciones anticoagulantes más seguras y amigables para el paciente.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado de la terapia anticoagulante se segmenta en bivalirudina, dabigatrán, edoxabán, betrixabán, rivaroxabán, apixabán, enoxaparina, dalteparina y otros. El segmento de apixabán obtuvo la mayor cuota de mercado en 2024, gracias a su favorable perfil de seguridad, especialmente en cuanto al riesgo de hemorragia, y a sus amplias indicaciones, que incluyen la prevención del ictus en la fibrilación auricular y el tratamiento de la TEV. Su régimen de dosificación de una o dos veces al día también contribuye a sus altas tasas de adherencia.

Se prevé que el segmento de rivaroxabán experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, favorecido por su dosificación una vez al día para diversas indicaciones y su eficacia demostrada en diversas afecciones trombóticas. Su sólida presencia en el mercado y la continua expansión de sus indicaciones también contribuyen a su rápido crecimiento.

- Por vía de administración

Según la vía de administración, el mercado de la terapia anticoagulante se segmenta en oral y parenteral. El segmento oral obtuvo la mayor cuota de mercado en 2024, impulsado por la adopción generalizada de los NACO, que se administran por vía oral. La comodidad de la administración oral mejora significativamente la adherencia del paciente al tratamiento a largo plazo, reduciendo la carga de inyecciones o visitas hospitalarias.

Se espera que el segmento oral sea testigo de la CAGR más rápida entre 2025 y 2032, a medida que el cambio de los anticoagulantes parenterales tradicionales a opciones orales más convenientes continúa ganando impulso, especialmente para condiciones crónicas que requieren anticoagulación prolongada.

- Por Área Terapéutica

Según el área terapéutica, el mercado de la terapia anticoagulante se segmenta en Cardiovascular, Respiratorio, Oncología, Nefrología, Sistema Nervioso Central (SNC) y Otros. El segmento cardiovascular representó la mayor cuota de mercado en 2024, impulsado por la alta y creciente prevalencia mundial de enfermedades cardiovasculares como la fibrilación auricular, la enfermedad coronaria y la insuficiencia cardíaca, que a menudo requieren anticoagulación para prevenir eventos tromboembólicos.

Se prevé que el segmento de Oncología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente reconocimiento de la trombosis asociada al cáncer (TAC) como una complicación importante en pacientes con cáncer. Los anticoagulantes se utilizan cada vez más para la profilaxis y el tratamiento de la TEV en esta población de pacientes, impulsados por los avances en el tratamiento del cáncer y la prolongación de la supervivencia de los pacientes.

- Por procedimiento

Según el procedimiento, el mercado de la terapia anticoagulante se segmenta en procedimientos prequirúrgicos, procedimientos posquirúrgicos, diálisis renal y reemplazo valvular cardíaco. El segmento de procedimientos posquirúrgicos representó la mayor participación en los ingresos del mercado en 2024, impulsado por el uso rutinario de anticoagulantes para prevenir la trombosis venosa profunda y la embolia pulmonar tras una amplia gama de cirugías, en particular cirugías ortopédicas y abdominales mayores.

Se espera que el segmento de diálisis renal experimente la CAGR más rápida entre 2025 y 2032, impulsada por la creciente incidencia mundial de enfermedad renal en etapa terminal (ESRD) que requiere diálisis, donde los anticoagulantes son esenciales para prevenir la coagulación en el circuito de diálisis y los sitios de acceso.

- Por tipo

Según el tipo, el mercado de la terapia anticoagulante se segmenta en genéricos y de marca. El segmento de marca representó la mayor cuota de mercado en 2024, principalmente debido al predominio de los nuevos anticoagulantes orales (NACO) patentados, que tienen precios elevados. Estos fármacos innovadores ofrecen importantes ventajas clínicas, lo que impulsa su alto valor de mercado.

Se prevé que el segmento de genéricos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el inminente vencimiento de las patentes de varios anticoagulantes orales no esteroideos (NAC) clave, lo que introducirá alternativas genéricas más asequibles. Se espera que esta mayor asequibilidad amplíe el acceso a la terapia anticoagulante, especialmente en las regiones en desarrollo, e impulse una mayor penetración en el mercado.

- Por el usuario final

En función del usuario final, el mercado de la terapia anticoagulante se segmenta en hospitales, clínicas, atención domiciliaria, centros de cirugía ambulatoria, entre otros. El segmento hospitalario representó la mayor cuota de mercado en 2024, debido a que la mayoría de los eventos trombóticos agudos se gestionan en entornos hospitalarios, junto con los procedimientos quirúrgicos que requieren anticoagulación. Los hospitales son los principales puntos de diagnóstico, inicio y seguimiento de la terapia anticoagulante.

Se prevé que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente transición hacia el tratamiento ambulatorio de enfermedades crónicas, la comodidad que ofrecen los anticoagulantes orales y el creciente énfasis en la reducción de las estancias hospitalarias. La telemedicina y la monitorización remota impulsan la expansión de la atención domiciliaria para el tratamiento de la anticoagulación.

- Por canal de distribución

Según el canal de distribución, el mercado de la terapia anticoagulante se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias obtuvo la mayor participación en los ingresos del mercado en 2024, principalmente gracias a su función en la dispensación de anticoagulantes para uso hospitalario, la gestión de recetas de urgencias y la educación inicial del paciente tras el alta.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente digitalización, la comodidad de la entrega a domicilio, los precios competitivos y la creciente tendencia a la prescripción electrónica. Este canal es cada vez más popular para la gestión de medicamentos a largo plazo, incluidos los anticoagulantes.

Análisis regional del mercado de la terapia anticoagulante

- América del Norte domina el mercado de la terapia anticoagulante con la mayor participación en los ingresos del 51,7 % en 2024, impulsada por su infraestructura de atención médica avanzada, un alto gasto en atención médica, la presencia establecida de importantes compañías farmacéuticas y una alta carga de enfermedades cardiovasculares.

- Los proveedores de atención médica y los pacientes de la región valoran altamente la eficacia, seguridad y conveniencia que ofrecen los nuevos anticoagulantes orales (NOAC), lo que lleva a su adopción generalizada para la prevención de accidentes cerebrovasculares en la fibrilación auricular y el tratamiento de la tromboembolia venosa.

- ·Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una fuerte presencia de actores farmacéuticos clave y sólidas políticas de reembolso, que establecen a los anticoagulantes como un componente crítico de la atención al paciente tanto en entornos hospitalarios como ambulatorios.

Perspectiva del mercado de terapia anticoagulante en EE. UU.

El mercado estadounidense de terapias anticoagulantes alcanzó la mayor participación en ingresos, con un 79,1 % en 2024, en Norteamérica, impulsado por la alta incidencia de enfermedades cardiovasculares, el envejecimiento de la población y una infraestructura sanitaria avanzada. Los consumidores y los profesionales sanitarios priorizan cada vez más la prevención y el tratamiento de coágulos sanguíneos, de forma eficaz y segura, mediante fármacos anticoagulantes innovadores, en particular los nuevos anticoagulantes orales (NACO). El creciente énfasis en la atención preventiva y la continua introducción de nuevas terapias más específicas impulsan aún más el mercado.

Perspectiva del mercado europeo de terapia anticoagulante

Se proyecta que el mercado europeo de terapia anticoagulante se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades crónicas, en particular las cardiovasculares, y el crecimiento de la población geriátrica. La mayor concienciación sobre los trastornos trombóticos y la adopción generalizada de los NACO, que ofrecen mayor eficacia y comodidad, están impulsando el crecimiento del mercado. Los sistemas sanitarios europeos también se están centrando en estrategias preventivas y el tratamiento a largo plazo de las enfermedades que requieren anticoagulación, lo que genera una mayor demanda en diversos grupos demográficos de pacientes.

Perspectiva del mercado de la terapia anticoagulante en el Reino Unido

Se prevé que el mercado británico de terapia anticoagulante crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente carga de enfermedades cardiovasculares y un fuerte énfasis en mejorar los resultados de los pacientes en el manejo de la trombosis. La preocupación por la prevención del ictus en la fibrilación auricular y el tratamiento de la tromboembolia venosa están fomentando la adopción de soluciones anticoagulantes avanzadas. Se espera que el sólido sistema sanitario británico, en particular el NHS, y su enfoque en las directrices basadas en la evidencia que recomiendan los NACO, sigan impulsando el crecimiento del mercado.

Perspectiva del mercado de la terapia anticoagulante en Alemania

Se espera que el mercado alemán de terapias anticoagulantes se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre los riesgos trombóticos y la demanda de opciones de tratamiento altamente efectivas y seguras. La sólida infraestructura sanitaria alemana, combinada con un fuerte énfasis en la atención al paciente de alta calidad y la adopción temprana de terapias innovadoras como los anticoagulantes orales directos (NAC), promueve el uso generalizado de anticoagulantes. La integración de diagnósticos avanzados para enfermedades cardiovasculares y la preferencia por soluciones de tratamiento bien toleradas se alinean aún más con las expectativas de los consumidores y profesionales de la salud locales.

Perspectiva del mercado de terapia anticoagulante en Asia-Pacífico

Se prevé que el mercado de terapias anticoagulantes en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,6 %, durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de la renta disponible y las mejoras significativas en la infraestructura sanitaria en países como China, Japón e India. La creciente carga de enfermedades cardiovasculares en la región y el creciente envejecimiento de la población están creando un grupo considerable de pacientes que requieren anticoagulación. Además, las iniciativas gubernamentales destinadas a aumentar el acceso a medicamentos esenciales y el floreciente sector farmacéutico están ampliando la asequibilidad y la accesibilidad de las terapias anticoagulantes a un público más amplio.

Perspectiva del mercado de la terapia anticoagulante en Japón

El mercado japonés de terapia anticoagulante está cobrando impulso debido al rápido envejecimiento de la población, la alta prevalencia de enfermedades cardiovasculares y el fuerte énfasis en la atención médica avanzada. El mercado japonés otorga gran importancia a la seguridad y la eficacia del paciente, y la adopción de NACO se ve impulsada por la creciente incidencia de fibrilación auricular y otras afecciones trombóticas. La integración de herramientas de diagnóstico avanzadas y la preferencia por enfoques de tratamiento personalizados impulsan el crecimiento. Además, se espera que el compromiso de Japón con las soluciones sanitarias de alta tecnología impulse la demanda de un manejo de la anticoagulación aún más eficaz y fácil de usar.

Perspectiva del mercado de la terapia anticoagulante en India

El mercado indio de terapia anticoagulante representó una cuota de mercado significativa en Asia Pacífico en 2024, debido a la creciente clase media, la rápida urbanización y la alta incidencia de enfermedades cardiovasculares. India está experimentando un aumento significativo de afecciones como la fibrilación auricular y la tromboembolia venosa, lo que hace que los anticoagulantes sean cada vez más cruciales en el tratamiento de los pacientes. El impulso para mejorar el acceso a la atención médica, junto con la disponibilidad de opciones genéricas asequibles y la creciente adopción de NACO de marca, junto con la solidez de los fabricantes farmacéuticos nacionales, son factores clave que impulsan el mercado en India.

Cuota de mercado de la terapia anticoagulante

La industria de la terapia anticoagulante está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hikma Pharmaceuticals PLC (Reino Unido)

- Viatris Inc (Reino Unido)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Suiza)

- Eisai Co., Ltd. (Japón)

- Pfizer Inc. (EE. UU.)

- Sanofi (Francia)

- F. Hoffmann-La Roche Ltd (Suiza)

- Fresenius Kabi AG (Alemania)

- Aspen Holdings (Sudáfrica)

- Shanghai Fosun Pharmaceutical (Grupo) Co., Ltd. (China)

- Cipla Inc. (India)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Bayer AG (Alemania)

- Boehringer Ingelheim International GmbH (Alemania)

- Compañía Bristol-Myers Squibb (EE. UU.)

- DAIICHI SANKYO COMPANY, LIMITED (Japón)

- Eagle Pharmaceuticals, Inc. (EE. UU.)

- Endo International plc (Irlanda)

- Mitsubishi Tanabe Pharma Corporation (Japón)

- Portola Pharmaceuticals, Inc. (EE. UU.)

- Industrias farmacéuticas Taro Ltd. (Israel)

Últimos avances en el mercado mundial de la terapia anticoagulante

- En diciembre de 2024, Novo Nordisk anunció que su inyección de Alhemo (concizumab-mtci) recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Esta aprobación se aplica a una profilaxis subcutánea de administración diaria para prevenir o reducir la frecuencia de episodios hemorrágicos en pacientes adultos y pediátricos de 12 años o más con hemofilia A o B con inhibidores. Esto fortalece el portafolio de Novo Nordisk y refuerza su compromiso de ofrecer soluciones para trastornos hemorrágicos poco frecuentes, destacando la innovación más allá de los anticoagulantes tradicionales.

- En octubre de 2024, Pfizer Inc. anunció la aprobación de la FDA estadounidense para su HYMPAVZI (marstacimab-hncq). Se trata de un tratamiento profiláctico subcutáneo de administración semanal, desarrollado para la profilaxis rutinaria con el fin de prevenir o reducir la frecuencia de episodios hemorrágicos en pacientes adultos y pediátricos de 12 años o más con hemofilia A o B sin inhibidores. Esto demuestra avances en tratamientos de acción prolongada y fáciles de usar para trastornos hemorrágicos, a menudo relacionados con la anticoagulación.

- En febrero de 2024, Roche (F. Hoffmann-La Roche Ltd) lanzó tres nuevas pruebas de coagulación para los inhibidores orales del factor Xa, apixabán, edoxabán y rivaroxabán, en los países que reconocen el marcado CE. Estas pruebas están diseñadas para facilitar la toma de decisiones clínicas en la prescripción de anticoagulantes orales de acción directa (ACOD), principalmente para la prevención del ictus, lo que indica un enfoque continuo en la mejora de la precisión y la seguridad del tratamiento anticoagulante.

- En noviembre de 2023, Pharmascience Canada anunció el lanzamiento del medicamento genérico (Pr) pms-RIVAROXABAN. Este medicamento, un inhibidor directo del factor Xa, pertenece al grupo de los anticoagulantes (diluyentes sanguíneos) y ayuda a prevenir la formación de coágulos sanguíneos. La introducción de versiones genéricas de los NACO contribuye a una mayor accesibilidad y asequibilidad de estos medicamentos cruciales en Canadá.

- En julio de 2023, Endo International plc. lanzó la inyección de bivalirudina en viales listos para usar (RTU) en EE. UU., en colaboración con Gland Pharma Limited, India, y MAIA Pharmaceuticals, Inc. Se espera que los nuevos viales RTU de bivalirudina ofrezcan mayor comodidad y eficiencia para los profesionales de la salud en entornos de cuidados intensivos, mejorando la facilidad de administración de medicamentos anticoagulantes específicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.